弁護士法人デイライト法律事務所 パートナー弁護士

任意整理と住宅ローンとの関係が気になる方には、大きく①これから住宅ローンを組む予定の方と、②すでに住宅ローンを返済中の方に分かれます。

①これから住宅ローンを組む予定の方の場合、任意整理をすると、8~10年程度の間、新たに住宅ローンを組むことは難しくなります。

②住宅ローンを返済中の方の場合は、適切な返済計画を立てることで、自宅を失わずに任意整理を行うことも可能です。

この記事では、任意整理とはどんなものか、任意整理後に住宅ローンを組むことはできるのか、住宅ローンを組めない場合の対処法、住宅ローン返済中の場合の任意整理の注意点などについて、任意整理に強い弁護士が解説しています。

任意整理が住宅ローンに及ぼす影響について不安を感じている方はぜひ参考になさってください。

任意整理後に住宅ローンは組める?

この記事を読んでおられる方の中には、今後住宅ローンを組んでマイホームを持つ可能性のある方もおられるでしょう。

家は大変高い買い物ですので、購入する場合、ほとんどの方が住宅ローンを組むことになります。

そのため、「住宅ローンを組むことができないと、マイホームを手に入れること自体難しくなる・・・」とご心配の方もおられるかと思います。

確かに、任意整理後8~10年程度の間、新たに自分の名前で住宅ローンを組むことは難しくなります。

しかし、そうした場合の対処法も、全くないわけではありません。

それに、期間が経てば、また住宅ローンを組めるようにもなります。

ここでは、なぜ任意整理で住宅ローンが組めなくなるのか、任意整理後いつから住宅ローンを利用できるかなどを解説していきます。

任意整理とは

任意整理とは、裁判所を通さずに貸金業者と交渉することにより、借金の減額、返済期間の延長などについて合意し、無理のない返済計画を立てて借金を返済していけるようにする手続きです。

任意整理は、通常の場合、弁護士などの専門家に依頼して行います。

自分で貸金業者と交渉することもできないわけではないですが、相手は交渉に慣れていますので、経験の浅い一般の方では、なかなか有利な条件を引き出すことはできません。

任意整理をお考えの方は、債務整理に詳しい弁護士に相談してみましょう。

任意整理については、以下のサイトでも詳しく解説しています。

任意整理で住宅ローンが組めなくなる理由

任意整理をすると、いわゆる「ブラックリスト」に載ってしまい、住宅ローンをはじめとした借入れが難しくなります。

俗に「ブラックリストに載る」といわれるのは、信用情報機関が管理している信用情報に事故情報(返済が遅れた、債務整理や破産・個人再生の申立てをしたなど)が登録された状態のことです。

信用情報機関とは、一人一人のお金の貸し借りの状況などに関する情報(信用情報)を管理している機関のことです。

なお、信用情報は一人一人について別々に作成されているので、「ブラックリスト」といっても名簿のようなものがあるわけではありません。

「ブラックリスト」というと、債務整理をした人などの名前が列挙された名簿のようなものを思い浮かべる方も多いのですが、実際にはそのようなものはないのです。

信用情報を管理する信用情報機関は、以下の3つになります。

- 株式会社日本信用情報機関(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

これらの信用情報機関は事故情報をずっと保有しているわけではなく、それぞれの機関の取扱いに従って、古い情報は消していきます。

事故情報が残る期間は、それぞれの信用情報機関によって異なります。

それぞれの信用情報機関で事故情報が残る期間、ブラックリストに載ることによる生活への影響などについて、詳しくは、以下のサイトをご参照ください。

銀行や貸金業者はいずれかの信用情報機関に加盟しており、貸付けを行うか審査する際に、借入れを申し込んできた人の信用情報を照会しています。

そのため、この信用情報に「債務整理をした」「延滞した」などの情報が記載されていると、審査を通らなくなり、住宅ローンをはじめとした借入れができなくなってしまうのです。

任意整理後、いつから住宅ローンを利用できる?

任意整理をすると、任意整理後8~10年の間は、住宅ローンを組むことが難しくなります。

任意整理では、貸金業者との間で、新たな返済金額、返済期間が決められます。

任意整理が終わった後、任意整理で決まった返済額の完済までにかかる期間は、通常3~5年となります。

信用情報に記載された事故情報は、任意整理で決まった全ての返済を終えた(完済した)後5年程度の間残り続けます。

そのため、任意整理の後住宅ローンを組むことができるようになるまでには8~10年程度かかることになるのです。

任意整理をしなくてもブラックリストに載る場合も!

ブラックリストに載ることを嫌って任意整理をせずにいても、ブラックリストに載ってしまう可能性はあります。

借金が重なってしまい返済ができない状態が続いてしまえば、「延滞」があったとして信用情報に記載されてしまいます。

どの程度の期間で登録されるかはケースバイケースのようですが、2、3か月延滞すると、登録されてしまう可能性が出てきます。

この延滞も事故情報に当たりますので、延滞したとの情報が信用情報に記載されていると、ブラックリストに載った状態になってしまいます。

そうするとやはり、住宅ローンの借入れは難しくなります。

延滞情報は、長い場合は、契約終了後(完済など)から5年程度の間残ることになります。

以下のサイトでは、債務整理について弁護士に相談すべき状況かを知るためのチェックシートをご提供しています。

ぜひ一度お試しください。

任意整理をした業者とその関連会社には注意!

任意整理で債務のカットや返済期限の延長について合意したり、過払い金の請求の対象とした業者は、自社内や関連会社との間で、信用情報機関の信用情報とは別に、債務整理に関する情報を記録して共有している場合があります。

その場合、いわゆる「社内ブラック」となった状態になります。

そうすると、その業者と関連会社では、信用情報機関の信用情報から事故情報が消えた後も、借入れをすることが難しくなります。

任意整理をした後に住宅ローンを組む場合、任意整理の対象とした業者とその関連会社は避けるようにしましょう。

任意整理後すぐにマイホームを持つ方法がある?

任意整理をすると、任意整理をした当人の名前で住宅ローンを組むことは、当面難しくなります。

しかし、他の方法でマイホームを持てる可能性もないわけではありません。

代表的な方法として、

- 配偶者などの名義で住宅ローンを組む

- 頭金を用意する

といった方法があります。

配偶者などの名義で住宅ローンを組む

任意整理をした当人ではなく、配偶者や子どもなどの家族名義で住宅ローンを組むことは、全く問題ありません。

もちろん、その家族に十分な収入があるなどといった条件を満たす必要はありますが、可能性はあります。

保証人にはなれる?

ブラックリストに載っている状態だと、新たに住宅ローンの保証人になることはできません。

そのため、配偶者などの家族名義で住宅ローンを組む場合、任意整理をした人は保証人になることができません。

別の保証人を探すか(家族内でも結構です。)、保証会社に保証人になってもらうかする必要があります。

保証人は、借入れをした当人(主債務者)が借金を返せなくなったときに代わりに返済をする役割を担います。

金融機関からすれば、お金を返せるかが危ぶまれる人(ブラックリストに載っている人)では、保証人に適しているとはいえないのです。

ペアローンは組める?

ペアローンは、持ち家を購入するにあたり、夫婦など2人の債務者が各自に住宅ローンを組んだ上で、それぞれの住宅ローン債務についてお互いに連帯保証人になる借入方法です。

つまり、ペアローンでは、夫も妻も二人とも住宅ローンを組み、連帯保証人にもなる必要があります。

そのため、夫婦の一方がブラックリストに載っている状態だと、その人は住宅ローンを組むことも連帯保証人になることもできないため、ペアローンを組むことはできません。

頭金を用意すると有利!

まとまった頭金を用意できれば、住宅ローンを組まなければならない額は減ります。

そうして借入額を減らせば、貸したお金が返ってこないことによって金融機関が被る損害も減りますので、場合によっては、住宅ローンを組めるかもしれません。

十分な頭金を用意することで、購入する自宅の価値が住宅ローンの額を上回るようになれば、自宅に抵当権を設定することで十分な担保とすることができるので、住宅ローンの審査に通る可能性は高まるでしょう。

返済額が減ることで、返済比率(年収に占めるローンの年間返済額の割合)が下がることにもなりますので、その点からも、審査に通りやすくなります。

ただし、頭金を用意できても、ブラックリストに載っている間に住宅ローンを組める可能性はやはり低いといわざるを得ないことはご承知おきください。

金融機関としては、約定どおり借金を返済してもらえるのが一番良いのです。

担保に取った自宅などを売却することで住宅ローンを回収することも、可能ではあります。

しかし、そのためには、裁判所で手続をするなど多大な労力を要するので、そのような事態は避けられるに越したことはないのです。

また、住宅ローンの審査では、信用情報以外にも、年齢、就業状況なども考慮されるので、これらの点を問題視されて審査に通らない場合もあります。

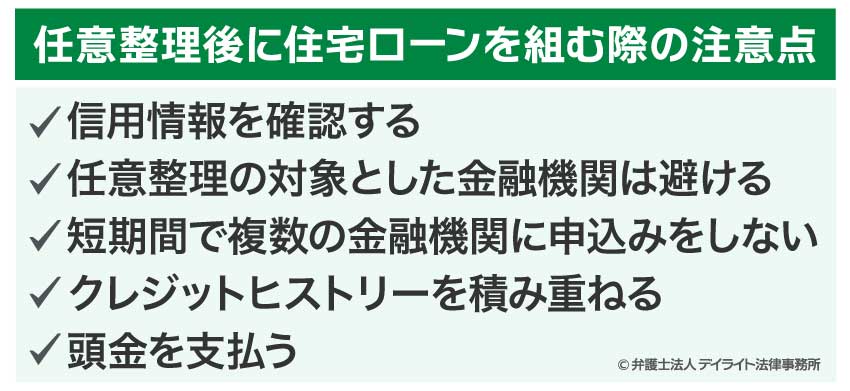

任意整理後に住宅ローンを組む際の注意点

任意整理後8~10年が経つと、信用情報に記載されていた事故情報も消えていき、住宅ローンを組める可能性がでてきます。

ただ、その時にも、住宅ローンを組める可能性を高めるためにはいくつかのポイントがあります。

信用情報を確認する

住宅ローンを申し込む前には、信用情報から事故情報が消えているかを確認しましょう。

自分の信用情報の状況については、信用情報の開示を請求することで確認することができます。

住宅ローンを組むことを考えた時には、借入れをしようと思う金融機関が加入している信用情報機関を確認し、その信用情報機関に対して、信用情報の開示を請求しましょう。

それぞれの信用情報機関に加入している金融機関、信用情報の開示請求の方法は、各信用情報機関のHPで調べることができます。

そうして開示された信用情報を確認し、債務整理や延滞に関する情報が記載されていない信用情報機関があれば、その信用情報機関に加入している金融機関であれば、住宅ローンも組める可能性があります。

なお、任意整理に関連する情報は、

- JICCでは、債務整理、延滞、延滞解消

- CICでは、異動、異動発生日、延滞解消日等

- KSCでは、延滞、延滞解消日、保証会社による代位弁済

などとして記録されています。

信用情報については、以下のサイトでも詳しく解説しています。

開示された信用情報の見方は、それぞれの信用情報機関のHPでも解説されています。

任意整理の対象とした金融機関は避ける

任意整理のときに債務をカットしてもらうなどした金融機関や過払い金を請求した貸金業者は、自社内及び関連会社の間で、任意整理があったとの情報を独自に共有している可能性があります(いわゆる「社内ブラック」)。

こうした情報が共有されていると、信用情報機関の信用情報から事故情報が消されていても、融資を受けられない可能性があります。

任意整理の対象とした金融機関とその関連会社には、住宅ローンの申込みをするのは避けましょう。

短期間で複数の金融機関に申込みをしない

住宅ローンの申込みをした事実は、実は信用情報機関の信用情報に記録されていきます。

つまり、短期間に多くの住宅ローンの申込みをしてしまうと、そのことが記録に残ってしまうことになります。

そうすると、その信用情報を見た金融機関に、「この人は住宅ローンの審査に落ち続けているのではないか」などという印象を持たれ、審査に不利な影響を与えてしまう可能性があります。

一気に申し込む住宅ローンの件数は3社程度に留めておくのが無難です。

クレジットヒストリーを積み重ねる

任意整理に関する事故情報が信用情報から消されたからといって、すぐにローンが組めるかは不確実なところがあります。

任意整理後に事故情報が消えた後の信用情報は、長期間にわたってクレジットカードやローンの利用履歴がない、という状態になります。

金融機関側がこのような信用情報を見ると、「この人は、債務整理をしてしばらくクレジットカードやローンを利用できなかったのではないか」と思ってしまうのです。

このような場合、住宅ローンの申込みをする前に、少額のローンを利用してみるのが一つの解決策になります。

こうして借りたローンをきちんと返済することで、クレジットカードやローンの利用履歴(クレジットヒストリー)が信用情報に残ります。

クレジットヒストリーを積むことで、返済能力があることを示すことができ、信用が上がりますので、住宅ローンの審査にも通りやすくなります。

頭金を支払う

まとまった頭金を支払えると、住宅ローンの審査に有利になります。

この点は、「頭金を用意すると有利!」でご説明したとおりです。

頭金を用意できれば信用度も上がりますし、貸し出す金額が減って金融機関のリスクも下がります。

さらに、頭金を用意できれば、返済比率(年収に占めるローンの返済額の割合)も下がります。

そのため、住宅ローンの審査に通りやすくなるのです。

当事務所では、以下のサイトで、自己破産後に住宅ローンを借りる際の注意点についてもご紹介しています。

この解説は、任意整理後住宅ローンを借りる際にも通じるものとなっていますので、興味のある方はどうぞご一読ください。

住宅ローン返済中でも任意整理できる?

住宅ローンを返済中に任意整理をすることも可能です。

任意整理であれば、マイホームを残せる可能性も十分あります。

次は、既に住宅ローンを組んでおられる方のために、住宅ローン返済中に任意整理をする場合について解説します。

マイホームを残す方法がある?

任意整理は、債務整理の中でも、最もマイホームを残すことのハードルが低い手続きです。

任意整理では、対象にする借金を比較的自由に選ぶことができます。

※ただし、後に自己破産などをすることになった場合に問題視されないように気を付ける必要はあるので、全くの自由だというわけではありません。詳しくは、弁護士などの専門家に相談してください。

そのため、住宅ローンについては任意整理の対象から外し、通常どおり返済を続けることが可能です。

そうすれば、マイホームには何ら影響を及ぼすことなく、債務整理をすることができます。

ちなみに、車についても同様で、任意整理では、車のローンを任意整理の対象から外すことで、ローンの残った車を手元に残すことができます。

個人再生の場合はどうなる?

任意整理は、利息制限法に従った引き直し計算後の借金を、3年(36回分割)程度で返済できる方には適しています。

しかし、借金額がそれ以上となると、個人再生手続を行うことを検討する方が良い解決となる場合が多いです。

個人再生ができれば、自宅を残しながら、裁判所により、住宅ローン以外の借金を大幅に減額してもらうことが可能になります。

個人再生について定めている民事再生法には、「住宅資金貸付債権に関する特則」があります。

これにより、個人再生では、住宅ローンを他の借金とは別扱いにし、利息、元金、遅延損害金の全額(又は債権者の同意が得られた金額)を返済することができるようになっています。

全額(又は債権者の同意が得られた金額)の返済をすることにより、自宅の抵当権を実行されずに済むようにできるのです。

ほかにも、住宅ローンについて、

- 延滞したことにより一括請求されていた(期限の利益を喪失していた)場合にも、元の分割払いに戻す(期限の利益を回復する)ことができる

- 住宅ローンの返済期間を延長してもらえる

- 返済を一時的に減額してもらえる

というメリットを受けられる可能性があります。

個人再生をする場合に住宅ローンがどうなるかについては、以下のサイトで詳しく解説しています。

自己破産の場合はどうなる?

自己破産をすると、自宅を残すことは難しくなります。

住宅ローンが残っていて自宅に抵当権が設定されている場合であれば、抵当権者により競売にかけられることになります。

住宅ローンが残っていない場合にも、持ち家は、裁判所から選任された破産管財人により換価処分をされてしまいます。

自己破産では、免責決定を得て借金を全て免除してもらう代わりに、一定額を超える資産は処分して債権者に分配しなければならないためです。

自己破産した際に住宅ローンはどうなるかについては、以下のサイトで詳しく解説しています。

まとめ

この記事では、任意整理と住宅ローンについて解説しました。

任意整理後は、8~10年間にわたって住宅ローンを組むことが難しくなります。

ただ、その間にも、配偶者などの家族に住宅ローンを組んでもらう、頭金を用意する、といった対策でマイホームを手に入れられる可能性がないとはいえません。

それに、債務整理をせずに借金が返せなくなり、延滞したとの情報が信用情報に記載されてしまうと、やはり住宅ローンは借りられなくなります。

借金でお困りの場合は、早め債務整理に強い弁護士に相談しましょう。

既に住宅ローンを組んで持ち家をお持ちの場合は、任意整理や個人再生であれば、持ち家に影響を及ぼさずに借金を整理できる可能性が高いです。

持ち家を残したい方は、借金額が増えすぎて任意整理や個人再生ができなくなってしまう前に、早めに債務整理に詳しい弁護士に相談しましょう。

当事務所には借金問題に注力する弁護士により構成された破産再生チームがあり、借金でお困りの方を強力にサポートしています。

お困りの方は当事務所までどうぞお気軽にご相談ください。