弁護士法人デイライト法律事務所 パートナー弁護士

グレーゾーン金利とは、利息制限法の上限利率(年率15%~20%)を超えているが、出資法で定める上限金利(年率29.2%)は超えない金利のことです。

刑罰を科されることも行政処分の対象となることもありません。

そのため、改正された貸金業法・出資法が施行された平成22年6月18日までは、貸金業者の大半は、このグレーゾーン金利での貸付けを行っていました。

しかし、本来、グレーゾーン金利による利息は無効であり、貸金業者にこれを受け取る権利はありませんので、グレーゾーン金利の利息の支払いを続けてきた人は過払い金の返還を請求できる可能性があります。

今回は、グレーゾーン金利の中身、グレーゾーン金利で借入れをしていた場合の対応、過払い金の請求方法などについて解説していきます。

グレーゾーン金利とは?

グレーゾーン金利が存在した理由

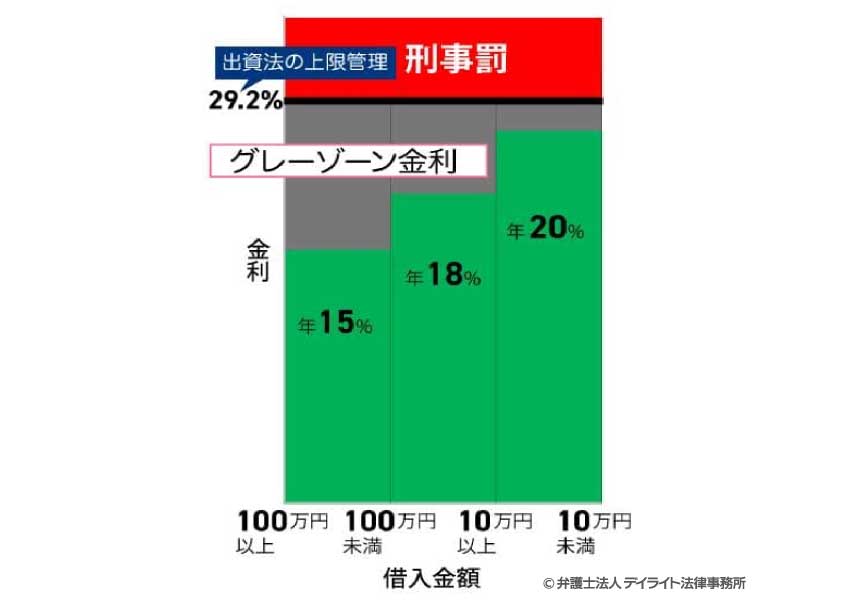

グレーゾーン金利という金利が存在したのは、二つの法律で異なる利息についてのルールがあったからです。

その二つの法律とは、利息制限法と出資法です。

利息制限法では、利息の上限が15%〜20%までの範囲とされています。

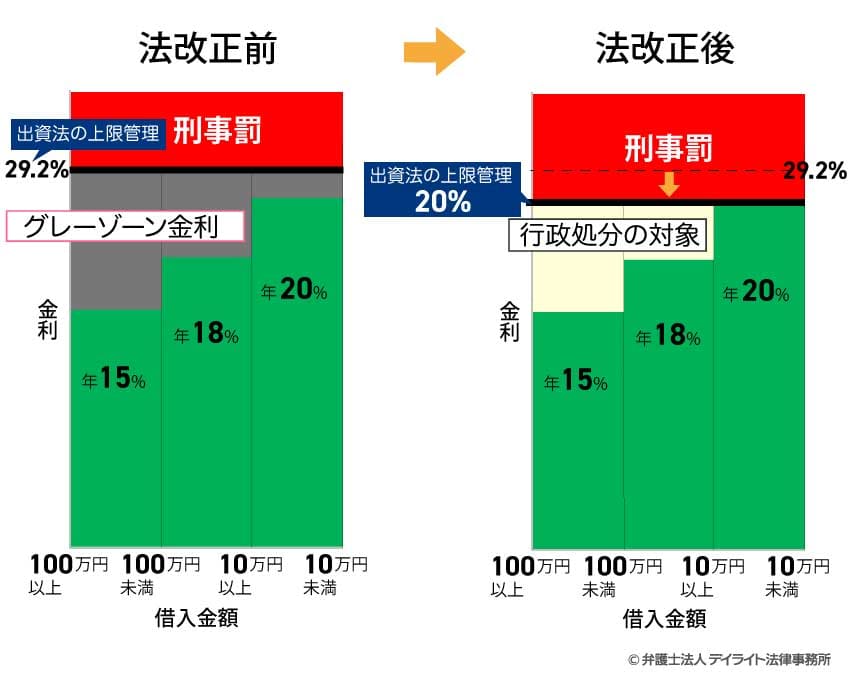

しかしながら、平成22年6月18日に施行されるまでの出資法では、年29.2%を超える金利を設定していなければ、刑罰を科されることも行政処分の対象となることもありませんでした。

つまり、利息制限法の上限を超えるけれども年29.2%以内にとどまる金利が、黒とも白とも言えない扱いになっていたのです。

この範囲の金利が、「グレーゾーン金利」と呼ばれてきました。

貸金業者はこのグレーゾーン金利での貸付けを大々的に行ってきました。貸金業者としては、グレーゾーン金利を取ることで利益を得ることができたからです。

その後、このグレーゾーン金利の部分について、最高裁判所で無効とする判断がなされたのです。

そのため、最高裁判所の判決を受けて、この「グレーゾーン金利」は、平成22年6月18日に施行された改正出資法・貸金業法により廃止されました。

参考:出資の受入れ、預り金及び金利等の取締りに関する法律 | e-Gov法令検索

グレーゾーン金利は過払い金請求できる!

それでは、グレーゾーン金利で取引をしていた人はどうなるのでしょうか?

先ほど紹介した最高裁判所の判決では、このグレーゾーンで借りていた人については、利息制限法で決まっている利息に計算し直して、払いすぎていた場合に過払い金の請求ができると判断しました。

ですので、グレーゾーン金利のあった頃から消費者金融でお金を借りていた人については、過払い金請求ができる可能性があります。

心当たりのある方は早めに弁護士に相談するようにしましょう。

過払い金には時効があるので注意が必要です。

当事務所で過払い金の取り戻しに成功した事例については、以下のページをご覧ください。

グレーゾーン金利による貸付を理由に過払い金を請求するには?

実際に過払い金の請求をするには、どうしたらよいのでしょうか?

実際に過払い金の請求をするには、どうしたらよいのでしょうか?

まず、過払い金を請求できるかどうかを判断するポイントを紹介します。

過払い金請求ができるかチェックリストで確認!

過払い金の請求ができるかどうか判断する際のポイントとしては、以下の点が挙げられます。

グレーゾーン金利による貸付けが行われていたのは平成22年6月18日に出資法・貸金業法が改正される前までなので、平成22年6月18日より前に借金をしたことがなければ、過払い金が発生していることはありません。

なお、平成18年に改正法が成立したころからグレーゾーン金利での貸付けを縮小する動きがありましたので、①の日より前に借入れをしていても、グレーゾーン金利ではなく利息制限法の制限の範囲内での契約となっており、過払い金が発生していない場合もあります。

過払い金の返還請求権は、時効により消滅します。

時効が完成するのは、借金の完済後10年が経過した時です。

そのため、借金を完済してから10年以内であるかどうかで過払い金の返還を請求できるかが変わってきます。

ただ、過払い金が発生していた借金(「借金①」といいます。)は完済していても、再度同じ貸金業者から借入れ(「借金②」といいます。)を始めた場合には、過払い金が時効により消滅する時期が遅くなる可能性があります。

こうしたケースでは「借金①と借金②の取引は継続している」とされることがあります。

その場合には、借金①で発生した過払い金の返還請求権の時効は、借金②が完済されるまでカウントが始まらない(進行しない)=借金①の完済後10年経っても時効は成立しない、ということになるのです。

取引が継続していると認められるかは状況により異なりますので、お心当たりのある方は、一度弁護士に相談してみましょう。

サラ金(消費者金融)からの借金や、クレジットカードのキャッシングでの借金以外の借入れ(以下の例を参照)では、そもそも金利が15%以下に設定されており、グレーゾーン金利による利息を設定されていない場合がほとんどです。

具体例

- 銀行のカードローン

- 住宅ローン

- 自動車ローン

- 奨学金

そのため、過払い金が請求できるのは、グレーゾーン金利を設定されていることが多い、サラ金(消費者金融)からの借金や、クレジットカードのキャッシングによる借金がある場合に限られてきます。

なお、クレジットカードには、ATMなどでお金を受け取って借金をすることができる「キャッシング」の機能と、買い物の時に提示して利用する「ショッピング」の機能があります。

このうち、過払い金が発生するのは「キャッシング」を利用した場合だけです。

「ショッピング」の利用は、お金の貸し借りではなく、「代金の立替払い」なので、利息制限法が適用されず、過払い金は発生しません。

過払い金を請求する権利があっても、相手の業者が倒産してしまっていては、請求はできません。

過払い金を請求できる条件については、以下のページで詳しく解説しています。

過払い金の請求は弁護士に相談を!

過払い金の請求ができそう、又は、できるかもしれないがはっきりわからない、という場合は、すぐに弁護士に相談に行きましょう。

過払い金の請求ができそう、又は、できるかもしれないがはっきりわからない、という場合は、すぐに弁護士に相談に行きましょう。

弁護士に過払い金の請求を依頼すれば、弁護士から貸金業者に連絡して取引履歴を取り寄せ、過払い金の請求ができるかどうか確認してくれます。

どの貸金業者に借金をしていたか覚えていない場合も、弁護士から信用情報機関に情報の開示を請求して調査することが可能です。

取引履歴から過払い金の請求ができることが分かれば、貸金業者と交渉し、必要であれば裁判も行って、過払い金を回収することになります。

ご自身で過払い金を請求することも可能ですが、その際には、ご自身で、

- 取引履歴をもとに引き直し計算をする

- 過払い金を請求して「ブラックリスト」に載る可能性はあるか検討する

- 貸金業者と直接交渉する

- 貸金業者と書面でやり取りをする

といったことをする必要があります。

しかし、

- 引き直し計算には手間がかかる

- 「ブラックリスト」に載る可能性を判断するのは一般の方には難しい

- 貸金業者は専門知識に詳しいので、交渉を貸金業者のペースで進められがちになる

- 貸金業者と書面でやり取りをしていると、家族に見つかりやすい

といったことから、過払い金の請求を一般の方だけで(しかも家族に秘密にして)行うことは、難しい場合が多いです。

過払い金の請求をしようと思ったら、時効の問題もありますので、なるべく早く借金問題・債務整理に詳しい弁護士に相談することをお勧めします。

過払い金の請求について、詳しくは以下のページをご覧ください。

まとめ

今回は、グレーゾーン金利や過払い金の請求について解説しました。

グレーゾーン金利は、利息制限法により取ることを許されない過大な金利であり、借金をした方にとっては本来支払う必要のなかった利息です。

グレーゾーン金利で借金の返済を続けてきた方には、過払い金を取り戻す権利があります。

ただ、実際に過払い金を請求しようとすると、貸金業者との交渉が必要であったり、起こり得るデメリットについての知識が必要であったりと、一般の方には難しい点が多いです。

かといって何もせずにいると、過払い金の返還請求権は時効により消滅してしまいます。

グレーゾーン金利が廃止されてからかなりの年月が経っておりますので、過払い金の返還請求ができる可能性がある方は、なるべく早く弁護士に相談しましょう。

ご自身では過払い金が発生しているかわからない場合でも、弁護士に依頼すれば、取引履歴を取り寄せるなどして調査することが可能ですので、まずはご相談ください。

デイライトでは、破産再生部という専門部署を設け、借金問題や過払い金問題に精通した弁護士により皆様を強力にサポートする体制を整えています。

過払い金に関するご相談は初回無料となっております。

ZoomやSkypeによる全国対応も行っておりますので、まずはお気軽に、当事務所までご相談ください。