弁護士法人デイライト法律事務所 パートナー弁護士

過払い金の時効は原則として完済から10年(または権利を知ってから5年)です。

しかし、20年前の借金であっても今すぐ請求できるケースは十分にあります。

特に、同じ業者で「借りたり返したり」を繰り返していた場合、最後の完済から10年以内であれば、20年以上前の過払い金もまとめて取り戻せる可能性があるのです。

本記事では、過払い金の時効の正確な数え方や、20年前のケースでも返還が認められる「具体的な条件」や返還方法について、債務整理専門の弁護士が分かりやすく解説します。

過払い金の時効はいつ成立する?

過払い金とは、法律で定められている金利の上限を超えて払いすぎていたお金のことを指します。

過払い金の時効は完済から10年が原則

過払い金の返還請求はいつまでも行えるというわけではなく、原則として、10年で時効が完成します。

つまり、過払い金を請求する権利を持っている場合でも、過払い金を請求できるときから10年経過すると、時効により請求することができなくなってしまいます。

引用元:債権等の消滅時効|電子政府の窓口

貸金業者が「時効の援用」を主張すると請求は不可能

過払い金は時効期間の経過によって、基本的には返還請求ができなくなります。

ただし、厳密にいうと、貸金業者によって「時効の援用」がなされることにより、はじめて確定的な効果が生じることとなっています。

「時効の援用」とは、簡単にいえば、業者側が「もう時効なので支払いません」と宣言することです。

そのため、法律上は、過払い金の時効期間が経過しても、貸金業者が時効の完成を主張してこなければ、過払い金の請求権が消滅することはないということになります。

「時効を過ぎて返還される」ケースはほぼない

しかしながら、消費者金融などの貸金業者は、データベースで情報管理を行っており、時効期間が経過しているか否かは当然把握していますので、時効期間が経過しているにもかかわらず時効の完成を主張しないということは事実上考えられません。

そのため、過払い金の時効期間が経過してしまった場合は、ほぼ間違いなく「時効の援用」を主張されると考えておいたほうがよいでしょう。

引用元:時効の援用|電子政府の窓口

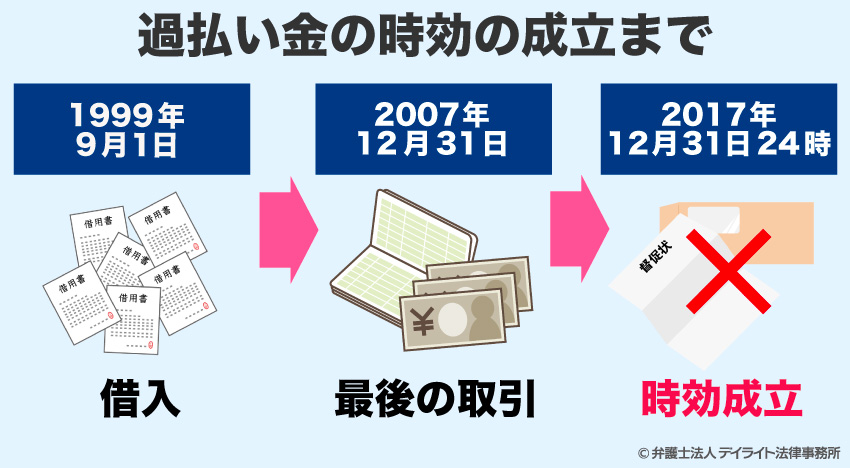

時効はいつから数える?

時効のカウントダウンは、原則として「完済した日」からスタート

過払い金の時効(10年)をいつから数え始めるか(起算点)について、最高裁判所の判断では、原則として「取引が終わった時」とされています。

具体的には、以下のタイミングが基準になります。

- 完済している場合: 最後に借金を返し終わった日(完済日)

- まだ返済中の場合: 最後に借入れ、または返済を行った日

このように、「最後に業者とやり取りした日」から数えるので、20年以上前に借り始めた方でも、返し終わってから10年以内であれば間に合うのです。

注意!業者が「時効を早めよう」と主張してくるケース

稀に、貸金業者が「完済日よりももっと前から時効は始まっていた」と主張してくることがあります。

例えば、返済が遅れた際に業者が行う「貸付停止措置(新たな貸し出しを止めること)」の時点をスタート地点だと言い張るケースです。

この貸金業者の主張については、過払い金の裁判において、争点となることも多く、裁判所でも具体的な判断がケースごとに異なっています。

ですので、もし業者が「もう時効だ」と言ってきても、鵜呑みにせず弁護士に相談することが大切です。

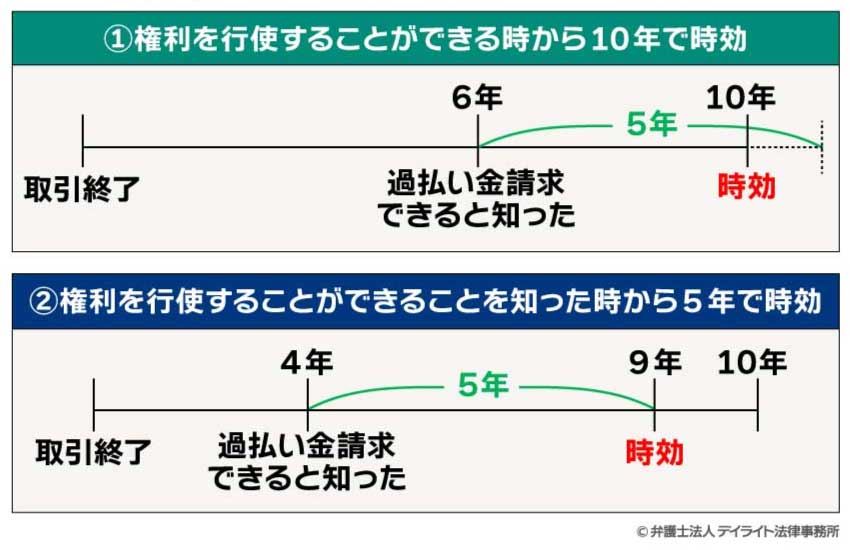

2020年4月から過払い金の新ルール「5年」が追加

過払い金の時効については、「権利を行使することができる時から10年」というのが従来の時効の考え方でしたが、実は2020年4月1日施行の改正民法によって、時効制度に変更がありました。

具体的には、2020年4月1日以降に発生した過払い金については、請求できることを知った時点から5年が経過すると時効になる可能性があります。

2020年4月1日施行の改正民法では、時効制度について、従来の「権利を行使することができる時から10年間」という基準は維持した上で、「権利を行使することができることを知った時から5年間」という新たな基準が追加されることとなりました。

(債権等の消滅時効)

第百六十六条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

引用元:債権等の消滅時効|電子政府の窓口

このため、民法改正後は、「権利を行使することができる時から10年」と「権利を行使することができることを知った時から5年」のどちらか早い方の経過によって、時効が完成することとなりました。

ですので、過払い金の時効までの期間は必ずしも10年とは考えず、早めに弁護士に相談するべきです。

20年前・30年前の過払い金でも「時効」にならないケース

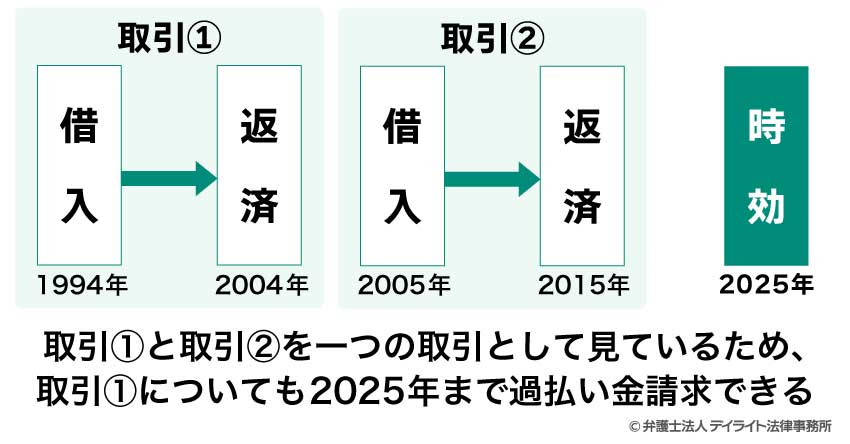

同じ貸金業者で借入と返済を繰り返している場合

20年前・30年前に支払っていた過払い金でも、その業者と同じ貸金業者で、再度借入れをしたり、返済をしたりしていた場合には、たとえ、一つ一つの行為が20年前・30年前であっても、全体としてみると一体の取引ということで、時効にならないケースがあります。

ポイントは、その取引が「一体の取引」と評価することができるかです。

過去の裁判例でも、

- 取引の期間

- 借入れと返済の間がどの程度空いているか

- カード番号や会員番号が同一かどうか

- 契約書をその都度作成していたかどうか

などの事情を考慮して、一体の取引といえるかが判断されています。

このように、20年前・30年前の過払い金でも、時効にならないケースもありますので、早めに弁護士に相談することをおすすめします。

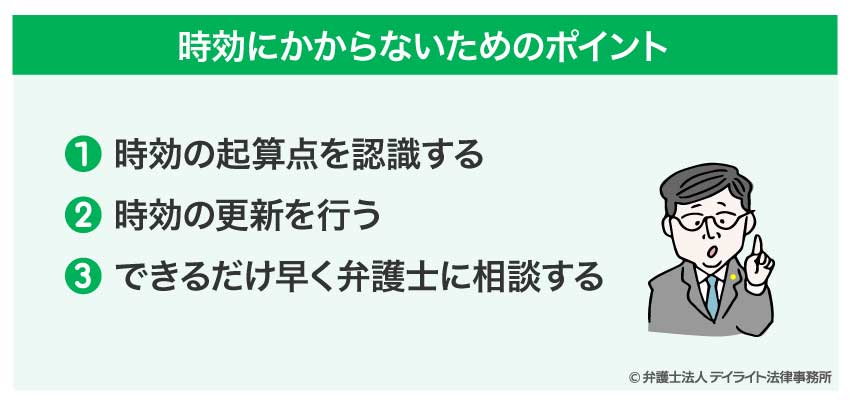

過払い金請求が時効にかかることを防ぐポイント

①時効の起算点を認識する

過払い金請求を時効にかからないようにするためには、まずは時効の起算点をしっかりと把握しておくことが重要です。

時効の起算点を把握しておくことで、あとどれくらいで時効がかかるのかという予想ができ、時効が経過する前に余裕をもって対処することが可能となります。

前述したとおり、過払い金請求の時効の起算点については、民法改正前は、「取り引きが終了した時点」のみ、民法改正後は「取り引きが終了した時点」と「権利を行使することができることを知った時」の2つとなります。

「権利を行使することができることを知った時」については、貸金業者から取引履歴を取り寄せた上で引き直し計算をして過払い金があることが分かった時や貸金業者から過払い金があると伝えられた時などとなりますので、これは比較的認識しやすいものといえます。

一方で、「取り引きが終了した時点」については、何年も前に完済し終わっている人にとっては、最後に弁済した日がいつであったか記憶が薄れてしまっていることも多いかと思います。

そのような場合は、手元にある借入れと返済に関する資料により確認することもできますが、確実なのは、貸金業者から取引履歴を取り寄せて、当該履歴から取り引きが終了した時点を確認する方法です。

②時効の更新を行う

時効の完成を阻止するためには、「時効の更新」という手段を講じる必要があります。

時効の更新とは、それまで進行してきた時効期間をリセットさせる制度のことをいい、これにより時効の完成を阻止することができます。

第百四十七条 次に掲げる事由がある場合には、その事由が終了する(確定判決又は確定判決と同一の効力を有するものによって権利が確定することなくその事由が終了した場合にあっては、その終了の時から六箇月を経過する)までの間は、時効は、完成しない。

一 裁判上の請求

二 支払督促

三 民事訴訟法第二百七十五条第一項の和解又は民事調停法(昭和二十六年法律第二百二十二号)若しくは家事事件手続法(平成二十三年法律第五十二号)による調停

四 破産手続参加、再生手続参加又は更生手続参加

2 前項の場合において、確定判決又は確定判決と同一の効力を有するものによって権利が確定したときは、時効は、同項各号に掲げる事由が終了した時から新たにその進行を始める。

引用元:民法|電子政府の窓口

裁判を起こして時効を「リセット」する(時効の更新)

時効を更新するための事由は法律上いくつかありますが、過払い金請求の実務で主に用いられるのは「裁判上の請求」という手段です。

「裁判上の請求」とは、裁判所に民事訴訟を提起することをいいます。

厳密には、裁判所に訴訟を提起すると、その時点で時効の完成猶予(一時ストップ)の効果が生じ、その後、確定判決等により権利が確定すると、これまでの時効期間が更新(リセット)され、また時効期間が新たにその進行を始めることとなります。

このように、過払い金返還請求訴訟を提起することで、過払い金の時効をリセットすることが可能となりますが、訴訟を提起するにはある程度の準備期間がどうしてもかかりますので、時効期間が直前に迫っているようなケースでは、時効期間経過までに訴訟を提起することが困難な場合も考えられます。

時効を一時的に止める(催告)

例えば、過払い金請求を行うためには、通常は、貸金業者から取引履歴を取り寄せた上で引き直し計算を行う必要がありますが、それだけでも一定の期間を要します。

そのため、場合によっては、貸金業者から取引履歴を取り寄せている間や、引き直し計算を行っている間に、時効期間が過ぎてしまう可能性もあります。

このような場合に用意されている手段として、法律上、「催告による時効の完成猶予」という制度が設けられています。

「催告」とは、債権者が債務者に対して債務の履行を請求する意思の通知をいい、訴訟を提起する必要はありません。

すなわち、「催告」は、裁判外で貸金業者に対して過払い金の返還を請求するだけで足りるということです。

また、「催告」は、具体的な金額を明示せずに、発生している過払金を全て請求するというような抽象的な通知内容であっても効力は認められると解されていますので、引き直し計算が終わってない段階でも行うことが可能です。

ただし、「催告」を行っただけでは、時効は更新(リセット)されないということには十分注意する必要があります。

すなわち、「催告」は、時効の完成が6カ月猶予されるという一時ストップの効果を生じさせるにすぎず、時効をリセットさせるためには、その猶予された6カ月の間に、上述した「裁判上の請求(過払い金返還請求訴訟の提起)」等を別途行う必要があるのです。

「催告」は、あくまでも時効が間近に迫っている場合の緊急手段なので、時効完成が猶予された6カ月の間に何もしないと、そのまま時効が完成してしまうことになってしまいますので、十分気を付けてください。

ちなみに、「催告」によって時効の完成が猶予されている6カ月の間に2回目の催告を行ったとしても、時効の完成猶予の効力がまた生じるわけではないため、再度「催告」することは意味がありませんので、この点もご注意ください。

なお、「催告」は、書面でも口頭でもその方式は問わず効力は生じますが、貸金業者から時効について後々争われるリスクを念頭において、催告の事実を証拠で残しておくために、内容証明郵便によって行うことが適切な方法であるといえます。

③できるだけ早く弁護士に相談する

過払い金について時効にかからないようにするには、気になった段階でできるだけ早めに弁護士に相談するということです。

具体的にいつ完済したかまでは覚えていないことも多いでしょうから、弁護士に相談して、貸金業者に取引履歴の開示を請求するか検討しましょう。

完済していれば、過払い金の調査は弁護士報酬は無料で、郵送代等の実費のみで対応してくれる事務所も多くありますので、まずはお問い合わせしてみましょう。

過払金の時効についてのQ&A

過払い金は時効を過ぎていても大丈夫ですか?

時効を過ぎていても過払い金を貸金業者に請求してみることはできますが、仮に時効が成立している場合には、貸金業者はほぼ間違いなく事項の主張をしてきます。

時効を過ぎていても過払い金を貸金業者に請求してみることはできますが、仮に時効が成立している場合には、貸金業者はほぼ間違いなく事項の主張をしてきます。

そのため、実際に過払い金を返してもらうことはできないでしょう。

まとめ

以上、過払い金の時効について、詳しく解説しましたが、いかがだったでしょうか。

過払い金請求の時効期間が経過すると、請求ができなくなってしまうリスクがありますので、時効が迫っている方は、過払い金請求に向けて早く行動に移す必要があります。

また、時効が直前に迫っているような場合は、貸金業者に対して内容証明郵便で過払金返還請求書を送ったり、過払い金返還請求訴訟を提起するなどして、時効の成立を阻止する対応を講じることが必要となってきます。

そのため、過払い金請求を考えている方は、なるべく早めに過払い金請求に精通した弁護士にご相談されることをおすすめします

この記事が過払い金請求でお困りの方にとってお役に立てれば幸いです。

デイライトでは、過払い金も含めた借金問題に精通した弁護士が皆様を強力にサポートしています。

過払い金に関するご相談は初回無料でご相談いただけます。

当事務所は全国対応を行っておりますので、まずは一度ぜひご相談ください。