弁護士法人デイライト法律事務所 パートナー弁護士

「どの貸金業者からもお金を借りられないし、もうヤミ金しかない」と焦ってしまっても、ヤミ金には絶対に手を出してはいけません。

- 借金が増えすぎて通常の貸金業者では審査に通らなくなってしまった

- 返済が遅れるなどしたためにいわゆる「ブラックリスト」に載ってしまった

こうした状況にある方でも、弁護士に相談して債務整理に成功すれば、返済の負担を減らし、生活を立て直すことができます。

ほかには、

- 公的融資や給付金を利用する

- 職場の従業員貸付や給料の前借を利用する

- 生命保険の契約者貸付を利用する

など、ヤミ金以外から必要なお金を用立てられる方法もあります。

以下では、ヤミ金に手を出すことのリスクや「もうヤミ金しかない」と思ったときの対処法について弁護士が詳しく解説します。

ぜひ参考になさってください。

目次

ヤミ金から借りるのは絶対にNG!

「もう財布にも口座にもお金がないのに、どこもお金を貸してくれない」となると、追い詰められてしまい、「もうヤミ金しかない・・・」と思うかもしれません。

しかし、どんなに追い詰められていても、ヤミ金から借りるのは絶対にやめましょう。

ヤミ金からお金を借りてしまうと、法外な金利を取られてさらに生活が苦しくなる、電話が1日に100回以上かかってくるなどの厳しい取り立てをされる、といった被害にあうおそれがあります。

それ以外にも、家族や親族に借金の返済を請求される、職場に押し掛けられる、口座売買のような違法行為を持ちかけられるなど、様々なトラブルを起こされるおそれがあります。

ヤミ金には、絶対に手を出さないことが大切です。

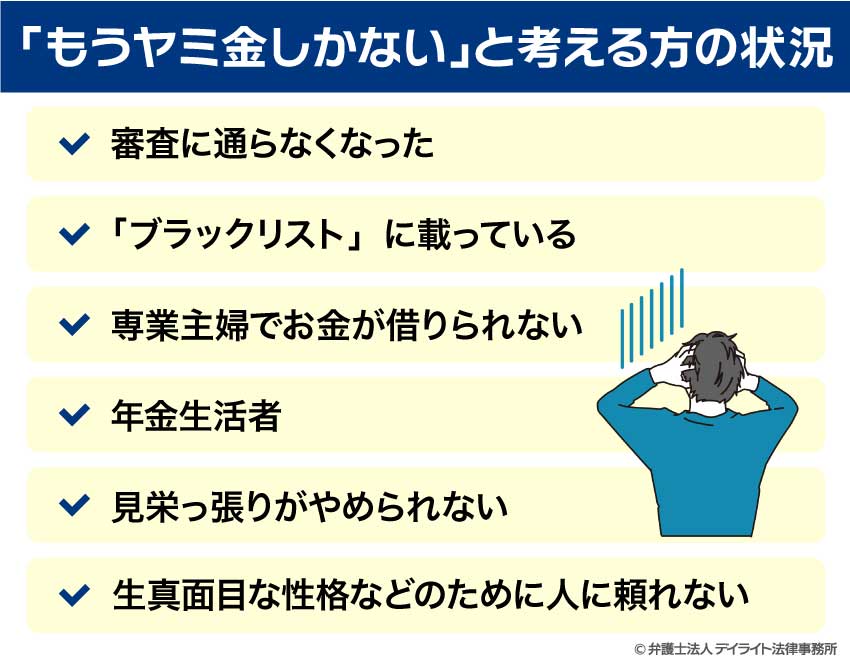

「もうヤミ金しかない」と考える方の状況

「もうヤミ金しかない」と考えてしまう方は、次のような状況にある方が比較的多い傾向です。

審査に通らなくなった

借入額が多くなりすぎたなどの事情があると、銀行や貸金業者の融資の際の審査に通らなくなり、お金が借りられなくなる場合があります。

特に、貸金業者は、総量規制により、借り手の年収の3分の1を超えた貸付けを行うことを禁止されていますので、このような額の借入れが既にあると、返済が進むまではどの貸金業者からもお金を借りることができなくなります。

そうなると、必要なお金が足りなくなったときに、「審査なし」などと宣伝しているヤミ金を頼るしかない・・・と思いがちになります。

なお、総量規制には、銀行には適用されない、クレジットカードでのショッピングは対象外である、医療費ローンの一部、不動産を担保とした貸付け、緊急に必要な費用の貸付けなどは対象外となる、などの例外があります。

こうした例外を利用して、ヤミ金以外からお金を借りることができる可能性があります。

総量規制についての詳細は、以下のページをご覧ください。

「ブラックリスト」に載っている

- クレジットカードの支払いや借金の返済が61日以上又は3か月以上遅れた

- 債務整理(自己破産、個人再生、任意整理など)を行った

などということがあると、そのことを信用情報(個々人のお金の貸し借りに関する情報)に登録されてしまいます。

信用情報は、信用情報を管理している信用情報機関に加盟する全ての金融機関、貸金業者などが確認できるようになっています。

そのため、信用情報に上で挙げたようなマイナスの情報(事故情報)が登録されてしまうと、どこからもお金を借りることができなくなり、いわゆる「ブラックリスト」に載った状態になってしまいます。

どこからもお金を借りられないとなると、必要なお金が足りなくなってしまったときに追い詰められた状況になり、「『ブラックOK』などと宣伝しているヤミ金から借りるしかない」と考えがちになってしまいます。

専業主婦でお金が借りられない

専業主婦は家計を預かっていることが多いので、生活費、家賃、光熱費、子どもの塾代、学費、習い事代などの支払いのためにお金を必要としています。

夫から十分な生活費を渡されていればよいのですが、それがないと、借金をしてでもお金を用立てたくなることもあります。

また、専業主婦の中には、ブランド品、メイク、エステ、アクセサリーなどにお金をかけたい方もおり、そうした方の中には、借金をしてでもこうした物を手に入れたい方もいます。

ところが、消費者金融などの貸金業者は、自分自身の収入がない専業主婦には、あまりお金を貸してくれません。

そのため、専業主婦の中には、「ヤミ金から借りるしかない」と考え、ヤミ金に手を出してしまう方がおられます。

ヤミ金も、「専業主婦にお金を貸せば、その夫から取立てができる」「夫に借金がバレたくない専業主婦を風俗で働かせることもできる」などと考えて、専業主婦をターゲットとしていることがあります。

年金生活者

年金生活者も、ヤミ金に手を出してしまうことがあります。

年金生活をしている高齢者には、仕事を探すのが難しい、仕事をできる健康状態ではない、という方もおられます。

また、収入が少ないと、貸金業者などの審査も厳しくなります。

そのため、「生活費にも困っているのに、どこからもお金が借りられない・・・」という状況になり、ヤミ金しかない、と思ってヤミ金に手を出してしまう方がおられます。

ヤミ金も、こうした年金生活者をターゲットとし、年金担保融資、脱法質屋などを行って、高齢者への貸付けをしています。

見栄っ張りがやめられない

見栄っ張りな人は、服装や持ち物、住まいなどにお金を使いすぎる傾向があります。

しかも、見栄っ張りな人は、借金が増えてしまっても、服などにお金を使うことを止められません。

そうして借金が増えて貸金業者などから借りられなくなってしまい、「もうヤミ金からかりるしかない」となってしまうことがあります。

生真面目な性格などのために人に頼れない

生真面目な性格などのために人に頼れない、債務整理などの援助も受けることができない、という人も、「ヤミ金しかない」と思い詰めてしまうことがあります。

周囲に相談したり、生活に困った人向けの公的融資や給付金を利用したり、債務整理をしたりすることもできるのに、「そんなことをしては、周りに迷惑をかけてしまう」などと考えて、なんとか自力でお金を用意しようとして、ヤミ金に手を出してしまうのです。

しかし、ヤミ金に手を出してしまうと、法外な利息をとられてさらに生活が苦しくなる、家族や親族、職場までをも巻き込んだ厳しい取り立てをされてしまう、といったことになる可能性もあります。

上に挙げたケースに限らず、お金に困っているけれどもどうすればよいのかわからない、という場合は、ヤミ金に手を出すのではなく、一度弁護士に相談し、債務整理を行って、生活を立て直すようにしましょう。

債務整理は、家族や周囲の人に知られずに行うことができる場合も多いです。

借金額が増えすぎないうちに弁護士に相談した方が、家族などに知られずに債務整理をできる可能性が高くなりますので、まずは一度、弁護士に相談してみることをお勧めします。

ヤミ金のターゲットとなりやすい人、ヤミ金の種類については、以下のページもご覧ください。

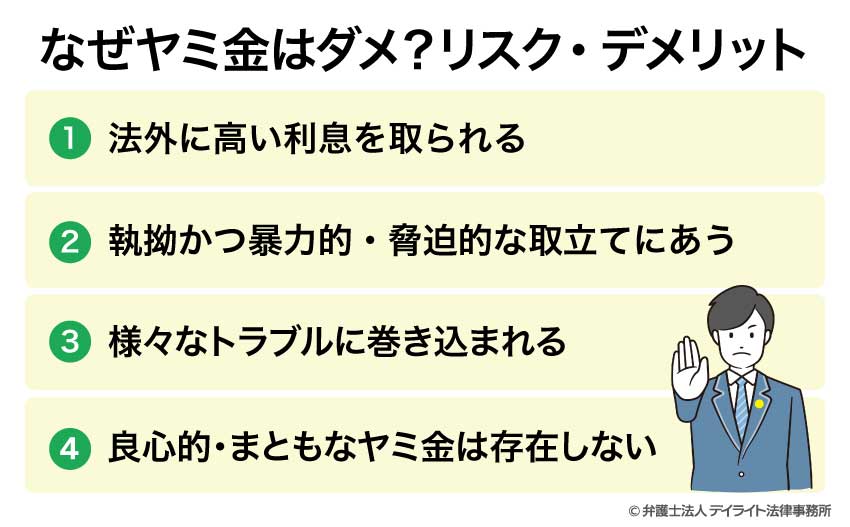

なぜヤミ金はダメ?リスク・デメリット

なぜヤミ金に手を出してはダメなのでしょう?

それは、ヤミ金からお金を借りることには、次のようなリスクとデメリットがあるからです。

法外に高い利息を取られる

ヤミ金は、出資法の上限(年20%)を超える高い金利を設定しています。

そのため、ヤミ金からお金を借りてしまうと

- トイチ(10日で1割)

- トサン(10日で3割)

- トゴ(10日で5割)

といった法外な金利を取られてしまいます。

このように高い金利を支払わされていると、さらに生活が苦しくなり、遂には金利の支払いもままならなくなってしまって、返済を続けていても借金がなくならない借金地獄に陥ってしまいます。

執拗かつ暴力的・脅迫的な取立てにあう

ヤミ金の取立ては、次のように、執拗かつ暴力的・脅迫的になることが珍しくありません。

- 一日何回、何十回と電話をかけてくる(1日100回以上かけてくることもある)

- 早朝・深夜にも連絡してくる

- 自宅に来て大声を出したり、ドアを蹴ったりする

- 自宅や職場に電話をかけてきて、周辺の人に借金のことを暴露する

- 家族や親族、職場の人に返済を迫る

- 自宅や近所に「金返せ」などと張り紙をしたり、近所にビラを配ったりする

- 子どもの学校にまで連絡する

- ピザや寿司などの宅配を無断で頼む

- 消防車や救急車を勝手に呼ぶ

こうした取立ての中には、本来であれば貸金業法などに違反しているものもあります(貸金業法21条1項)。

しかし、元々違法な高金利での貸付けを行っているヤミ金は、取立ての際にも違法なことをしてきます。

こうした取立てをされてしまうと、家族や親族、職場にも迷惑をかけてしまいますし、近所からも白い目を向けられてしまいます。

様々なトラブルに巻き込まれる

上に挙げたものだけでなく、ヤミ金を利用すると、次のような様々なトラブルに巻き込まれるおそれがあります。

個人情報を漏らされる

ヤミ金からお金を借りる際には、名前や住所、電話番号、口座番号などを伝えることになります。

ヤミ金は、こうした個人情報を悪用したり、他に漏らしたりすることがあります。

たとえば、ヤミ金どうしの間で借り手の個人情報を流されることがよくあります。

そうすると、

- 他のヤミ金からもしつこく勧誘を受ける

- 押し貸し(他人の口座に勝手に送金し、高金利を付けて返済するよう迫るヤミ金)の被害にあう

といったことにもなりかねません。

口座の売買などの違法行為を持ちかけられる

ヤミ金からの借金を返せないと、「口座を売ってお金を作れ」などと持ちかけられることがあります。

しかし、こうした口座の売買は、犯罪にもなる違法行為です。

口座を売却してしまうと、その口座が、特殊詐欺などの違法行為に使われることになります。

ヤミ金から口座の売買を持ちかけられたときは、決して口座を売るようなことはせず、弁護士か警察に相談し、ヤミ金と手を切るようにしましょう。

性的関係などを要求される

ヤミ金は、女性に対し、返済の代わりに性的関係を迫る、わいせつ画像を送るよう要求するといったこともしています。

良心的・まともなヤミ金は存在しない

ヤミ金は、そもそも違法な高金利で貸付けを行っている違法な業者です。

出資法の上限(年20%)を超える金利で貸付けをすることは、刑事罰にも問われる違法性の高い行為です。

このような犯罪行為を生業としているヤミ金は、決して「良心的・まとも」といえるものではありません。

丁寧な接客で利用者を誘い込む「ソフト闇金」もありますが、これも、やはり違法なヤミ金であることにかわりはありません。

「態度も丁寧だし、良心的でまともな業者のようだ」と思ってソフト闇金と関わってしまうと、

- 違法な高金利を取られる

- 個人情報を悪用すると脅される、又は実際に悪用される

- お金を返せないとなると手のひらを返され、厳しい取立てを受ける

- 口座の売買(違法行為)を持ちかけられる

- 他のヤミ金でお金を借りて返すよう求められる

など、ヤミ金を利用した場合と同様の被害にあうおそれがあります。

法外な高金利を取るヤミ金には「良心的でまとも」な業者は存在しないと考えましょう。

「もうヤミ金しかない」と考えたときの対処法

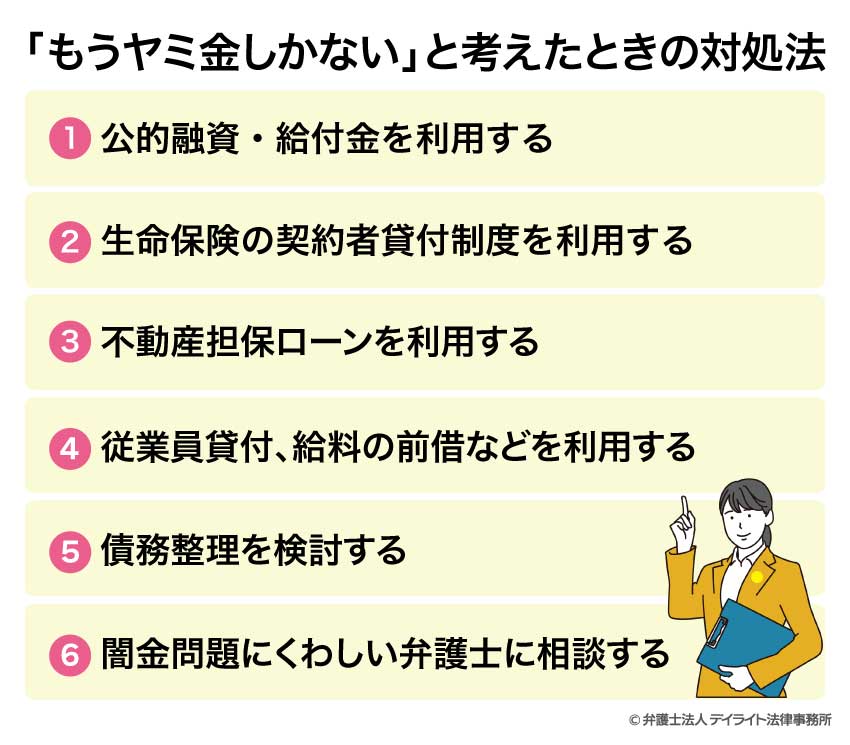

どこからもお金を借りられず、「もうヤミ金しかない」と考えてしまったときは、ヤミ金に手を出すのではなく、次のような方法を検討してみましょう。

公的融資・給付金を利用する

生活に困った人のための公的融資や給付金を利用し、生活資金を得ることができる場合があります。

社会福祉協議会、ハローワーク、自立相談支援機関(市役所など)などで情報を得ることができますので、一度相談してみるとよいでしょう。

生命保険の契約者貸付制度を利用する

生命保険を契約している場合、契約者貸付を受けることができる可能性があります。

生命保険の契約者貸付では解約返戻金を担保とするので、「ブラックリスト」に載っていたり貸金業者では審査に通らなかったりした場合でも、借入れをすることができる可能性があります。

不動産担保ローンを利用する

不動産を持っている場合は、不動産担保ローンを利用できる可能性があります。

不動産を担保とするため、無担保での貸付けについては審査に通らなかった場合でも、不動産担保ローンであれば審査に通る可能性があります。

従業員貸付、給料の前借などを利用する

職場によっては、福利厚生として従業員貸付を利用できたり、給料の前借に応じてもらえたりする場合があります。

債務整理を検討する

借金が増えすぎて生活が苦しくなっている場合は、弁護士に相談して債務整理を検討してみましょう。

借金問題の根本的な解決ができるので、借金で困っている場合は、債務整理をすることを強くお勧めします。

債務整理に成功すれば、借金の額を減らす(又はゼロにする)、返済期限を延長する、といったことが可能になります。

そうすると、月々の返済額も減る(又はゼロになる)ので、返済負担が軽くなり、新たな借金をしなくとも生活することができるようになって、生活を立て直すことができるようになります。

債務整理には、主に次の3種類があります。

- 貸金業者などの債権者と直接話し合い、利息・遅延損害金のカット、返済期限の延長をする任意整理

- 借金額を減らして返済期限を延長し、自宅も守ることができる個人再生

- 自宅などの主だった資産を処分する代わりに借金を帳消しにしてもらえる自己破産

弁護士に相談すれば、それぞれの方の状況に合った方法での債務整理を検討してくれます。

さらに、弁護士に債務整理を依頼すれば、弁護士から債権者に受任通知を送るので、債権者からの督促がなくなり、月々の返済も一時ストップさせることができるようにもなります。

借金問題でお困りの場合は、ぜひ一度、弁護士に相談してみてください。

なお、債務整理をすると、「ブラックリスト」に載ってしまうことは避けがたいため、債務整理後5~7年程度は、クレジットカードやカードローンを使えない、貸金業者から借入れができない、携帯電話の分割払いも利用できない、などの不便があります。

しかし、債務整理に成功すれば、返済負担を減らすことができますので、多くの場合、借金などをしなくとも、収入の範囲内で生活できるようになります。

クレジットカードについても、デポジット型のクレジットカードやプリペイドカード、スマホ決済など代わりの支払い方法を利用することができます(これらの中には、オンラインショッピングでも利用できるものもあります。)。

クレジットカードに頼らずに支払いをする方法については、以下のページもご覧ください。

債務整理のメリット・デメリットに関する詳しい説明は、以下のページをご覧ください。

闇金問題にくわしい弁護士に相談する

すでにヤミ金からお金を借りてしまった場合は、できるだけ早く手を切ることが大切です。

そのためには、闇金問題に詳しい弁護士に相談しましょう。

闇金問題に詳しい弁護士に依頼すれば、弁護士からヤミ金に連絡し、「違法な取引なので、もう督促をしてこないように」と警告してくれます。

弁護士から警告を受けると、ほとんどの場合、ヤミ金は摘発を恐れ、それ以後督促をしてこないようになります。

まれに、警告を受けても督促をやめないヤミ金もいますが、その場合は弁護士が窓口になり、警察と連携するなどして対応していきますので、お金を借りた本人は、ヤミ金からの電話に出る必要もなくなります。

闇金からお金を借りてしまった場合は弁護士に相談すべきであること、闇金問題に詳しい弁護士の選び方については、以下のページもご覧ください。

ヤミ金しかないと考えている方のQ&A

どうしてもお金がいるが無理な時はどうすればいいですか?

どうしてもお金が必要だけれども用意できない、債務整理をしているのでは間に合わない、という場合は、次のような方法でお金を用立てることが考えられます。

どうしてもお金が必要だけれども用意できない、債務整理をしているのでは間に合わない、という場合は、次のような方法でお金を用立てることが考えられます。- 公的融資や給付金を活用する

- 生命保険の契約者貸付制度を利用する

- 不動産担保ローンを利用する

- 給料の前借、従業員貸付けを利用する

- 家族や友人に借りる

- 生活保護を受ける

こうした手段で急場をしのぐことができた後も借金の負担が重いようであれば、弁護士に相談し、債務整理を検討しましょう。

上に挙げた公的融資・給付金などのお金の調達方法に関する詳細は、以下のページをご覧ください。

ヤミ金からお金を借りることは違法ですか?

ヤミ金からお金を借りることは、違法ではありません。ヤミ金とのお金の貸し借りは、もっぱらヤミ金にとって違法行為であるというだけで、ヤミ金からお金を借りること、ヤミ金にお金を返すことには違法性はありません。

まとめ

今回は、「もうヤミ金しかない」と思ってもヤミ金から借金をしてはいけないこと、ヤミ金に手を出すことのリスク、ヤミ金に頼らずに切り抜けるための対処法などについて解説しました。

返済にも追われて生活が苦しいのに、もうどこからもお金を借りられない、という状況になってしまうと、「ヤミ金しかない」と思い詰めてしまうかもしれません。

しかし、ヤミ金に手を出すと、法外な高金利を取られる上、厳しい取立てをされたり、口座売買のような違法行為を要求されたりするおそれがあります。

ヤミ金には絶対に手を出さないようにしましょう。

借金で生活が苦しい場合には、弁護士に相談し、債務整理をしましょう。

そうすれば、返済の負担が軽くなり、生活を立て直すことも可能になります。

すでにヤミ金から借金をしてしまったという方は、ヤミ金と早期に手を切るためにも、弁護士に相談してください。

当事務所には、借金問題を集中的に取り扱う破産再生部があり、借金問題に精通した弁護士が、皆様のサポートに当たっております。

借金やヤミ金被害でお困りの方は、ぜひ一度お気軽に当事務所までご相談ください。