弁護士法人デイライト法律事務所 パートナー弁護士

過払い金請求の「からくり」は、グレーゾーン金利にあります。

グレーゾーン金利とは、利息制限法の上限を超えながらも、出資法の上限には達していない範囲の利息のことを指します。

2つの法律によって生まれていたグレーゾーン金利によって、不当に徴収されていたお金は、適切な手続きを踏めば取り戻すことができます。

そこで、この記事では、この過払い金が発生する仕組みから、その正確な計算方法、そして安心して相談できる専門家の選び方などについて、弁護士が詳しく解説していきます。

過払い金請求の全体像を深く理解し、適切な対応をとるために参考にされてください。

過払い金請求のからくりとは?

過払い金請求とは、貸金業者に払いすぎた利息を取り戻す手続きのことです。

それでは、なぜこのような「払いすぎた利息」が発生するのでしょうか。

過払い金が発生する理由には、貸金業における2つの法律の規制が関わっています。

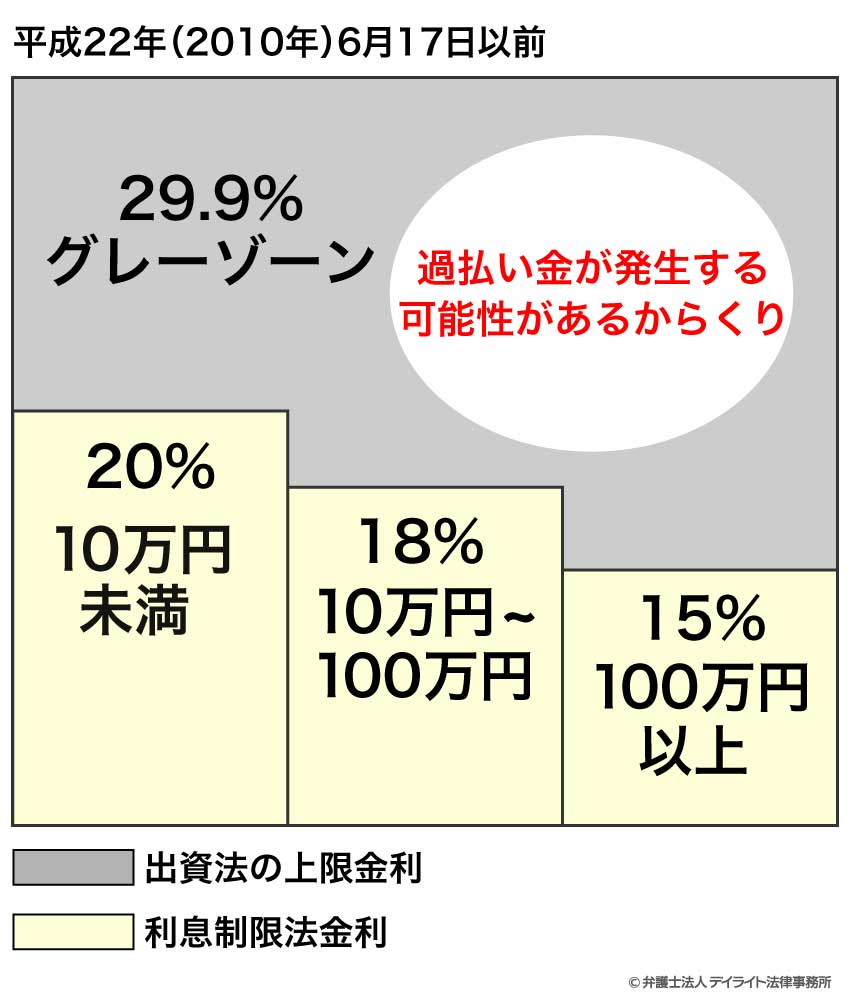

平成22年(2010年)6月17日以前、日本の法律には、金利を規制する「出資法」と「利息制限法」という2つの法律がありました。

利息制限法の上限金利は、借入額に応じて「15.0%〜20.0%」とされており、出資法の上限金利は「29.2%」とされていました。

この、利息制限法の上限を超えながらも、出資法の上限には達していない範囲の利息のことを、「グレーゾーン金利」と呼んでいました。

出資法では、29.2%を超える金利での貸し付けは、刑事罰の対象とされていました。

そのため、20.0%〜29.2%未満での貸し付けは、利息制限法違反ではあるものの、出資法には違反していないことになります。

そして、貸金業者が利息制限法で定められた上限金利を超える利息を債務者から受け取っても、一定の条件を満たせば、その利息の支払いを有効とみなす制度(みなし弁済)が存在したため、貸金業者は長年にわたりグレーゾーン金利での貸付けをおこなっていました。

しかし、平成18年(2006年)に最高裁判所が「みなし弁済」の適用を厳しく制限する判決を下し、グレーゾーン金利での貸付けが実質的に違法であることが明確になりました。

これを受けて、平成22年(2010年)6月18日には貸金業法と出資法が改正され、上限金利は利息制限法の上限である20.0%に統一されました。

これにより、グレーゾーン金利は完全に撤廃され、これ以降は過払い金が発生することはありません。

過払い金は、このグレーゾーン金利で取引が行われていた期間に、利息制限法で定められた適正な金利(多くは年15%〜18%)で利息を再計算した場合に、払いすぎになっていた差額の利息を指します。

この払いすぎたお金は、本来であれば元金に充当されるべきものであり、元金が完済された後も、さらに払いすぎたお金が発生しているものが「過払い金」となり、債務者は

返還請求できるのです。

以上のとおり、過払い金を請求するためには、特定の期間に一定の金利で返済を続けていたことが必要になります。

具体的には、平成22年(2010年)6月17日以前に、利息制限法の上限金利を超える金利(グレーゾーン金利)での貸し付けが行われていたかどうかを確認してください。

過去の借入契約において、ご自身の借入金利を確認し、それが利息制限法の上限を超過していたかが第一の判断基準となります。

また、過払い金返還請求権には、民法に規定される消滅時効が適用されます。

具体的には、最終の取引(最終の借入れまたは最終の返済)から10年が経過すると、原則として過払い金返還請求権は時効によって消滅します。

ただし、ご自身の借入開始時期や正確な金利、さらには最終取引日が不明確であるケースも少なくありません。

このような場合でも、貸金業者に対して取引履歴の開示を請求することで、過去の正確な取引状況を確認することが可能です。

ご自身で業者とのやり取りに不安を感じる場合や、複雑な取引履歴の精査が必要な場合は、過払い金請求に詳しい弁護士に相談することをおすすめします。

なお、過払い金が発生する条件や、過払い金を請求できない場合、過払い金があるかどうかを確認する方法などについては、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

過払い金の計算方法は?

①取引履歴の取り寄せ

過払い金の計算を行う上で、必ず必要となるのが「取引履歴」です。

これは、貸金業者からこれまで借り入れた金額、返済した金額、適用された金利、および残元金といった全ての取引データが時系列で記録された帳簿の写しを指します。

貸金業法第19条および第19条の2により、貸金業者には帳簿の備付けと、債務者から閲覧・謄写を請求されるとそれに対応することが義務付けられています。

この取引履歴は、貸金業者の窓口、コールセンター、またはウェブサイトを通じて請求できます。

通常、請求から手元に届くまでに数週間を要することがありますが、業者によってはさらに時間がかかる場合もあるため、時効が迫っている場合は迅速な対応が求められます。

②利息制限法に基づく「引き直し計算」

取引履歴を入手したら、次に「引き直し計算」を行います。

これは、取引履歴に記載されている実際の金利が利息制限法の上限金利を超過していた場合に、その超過分を元金に充当し、本来支払うべきであった利息額を再計算する作業です。

利息制限法の上限金利は借入額に応じて異なっており、10万円未満で年20.0%、10万円以上100万円未満で年18.0%、100万円以上で年15.0%となっています。

引き直し計算の基本的な流れは以下の通りです。

③各取引における元金残高の把握

借入時からの各返済によって、その時点での元金がいくら残っているかを正確に把握します。

④利息制限法に基づく正しい利息の算出

各期間の元金残高に対し、利息制限法で定められた上限金利を適用し、本来支払うべきだった利息額を算出します。

この際、元金が変わるにつれて上限金利が変動する点を考慮する必要があります。

例えば、最初は5万円の借入れだった場合、20%の利息ですが、借入れが増えて10万円を超えると18%に利息が変わります。

また、返済によって元金が100万円以上から100万円未満になった場合、上限金利が15%から18%に変動する点には注意が必要です。

⑤過払い金の特定

実際に支払った利息額と、利息制限法に基づく正しい利息額との差額を算出します。

この差額が、払いすぎた利息、すなわち過払い金となります。

元金が完済された後も返済を続けていた場合は、その全額が過払い金に該当します。

この引き直し計算は、特に取引期間が長期にわたる場合や、借入れと返済を繰り返している場合は非常に複雑になります。

手計算で行うと膨大な時間と労力を要するだけでなく、計算ミスが生じるリスクも高まります。

市販の過払い金計算ソフトやインターネット上で公開されている無料ツール(例:名古屋消費者信用問題研究会が提供する「名古屋式」など)を利用することで、ある程度の目安を把握することは可能ですが、これらのツールはあくまで簡易的な過払い金の算定です。

そのため、例えば、完済後すぐに同じ貸金業者から再借入れを行った場合、取引の「一連性」の判断が必要となります。

また、返済の遅延により遅延損害金が発生している場合や、貸金業者が古い履歴を廃棄しており取引履歴の一部が残っていない場合など、複雑な状況では正確な過払い金額を算出できない可能性があります。

このような複雑な状況においては、専門的な知識と経験に基づいた判断が求められます。

過払い金の調査は、単に取引履歴を取り寄せて計算ソフトに入力するだけでは完結しません。

例えば、時効期間が経過しているかどうかや、取引の一連性の有無、みなし弁済の適用可能性の検討など、法的な専門知識に基づく判断が必要不可欠となります。

特に、貸金業者との交渉においては、法的な根拠に基づいた主張が必要不可欠であり、個人の交渉では不利な条件での和解を強いられる可能性もあります。

弁護士は、取引履歴の取り寄せから正確な引き直し計算、時効の確認、さらには貸金業者との交渉、必要に応じた訴訟提起まで、過払い金返還請求に関する全ての手続きを一貫して代行できます。

多くの法律事務所では、過払い金が発生しているかどうかの調査や簡易的な診断を無料で行っているため、まずは一度相談してみることを強くおすすめします。

なお、過払い金の計算方法や、過払い金を自分で計算するメリットとデメリット、過払い金を専門家に依頼するメリットとデメリットなどについては、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

過払い金の無料診断の相談窓口

過払い金請求に強い弁護士

過払い金請求を検討されている方にとって、まず知りたいことは、「どこに相談すればいいのか?」ということでしょう。

結論からお伝えすると、過払い金請求は、弁護士に依頼されることをおすすめします。

弁護士に相談することには、次のようなメリットがあります。

- 取り戻せる過払い金額が増額される可能性が高まる

- 手続きにかかる時間と労力を大幅に削減できる

- 借り入れが残っている業者への返済を一時的にストップできる

- 家族に知られることなく手続きを進めることができる

以下、それぞれのメリットについて、詳しく解説していきます。

取り戻せる過払い金額が増額される可能性が高まる

弁護士は、正確な取引履歴の取り寄せから、複雑な利息制限法に基づく引き直し計算まで、専門的な知識と経験に基づいて全てを行います。

これにより、計算ミスによる過払い金の過少請求を防ぎ、最大限の金額を回収できる可能性が高まります。

また、貸金業者は、支払う過払い金を減らすために様々な主張をしてくることがありますが、弁護士であれば、それらの主張に対して法的根拠に基づいた反論を行い、依頼者の権利を最大限保護することができます。

自力での交渉では、貸金業者の主張に押し切られてしまい、本来受け取れるはずの金額よりも少ない額で和解してしまうリスクがあります。

これに対して、弁護士に依頼して過払い金請求をした場合には、本来受け取れるはずの金額に近い額の回収が期待できます。

手続きにかかる時間と労力を大幅に削減できる

弁護士に依頼することで、手続きにかかる時間と労力を大幅に削減できます。

取引履歴の取り寄せから貸金業者との交渉、訴訟手続きに至るまで、全てのプロセスを弁護士が担当するため、依頼者自身が複雑な手続きに煩わされることはありません。

また、過払い金請求の交渉が難航し、裁判へと発展した場合、原則として平日に裁判所へ出廷する必要があります。

しかし、弁護士に依頼していれば、特別な事情がない限り、裁判所への出廷は全て弁護士が代行します。

これにより、多忙な方でも安心して手続きを進めることができます。

借り入れが残っている業者への返済を一時的にストップできる

まだ借入れが残っている貸金業者への請求の場合、返済を一時的にストップできます。

弁護士は過払い金請求の依頼を受けると、速やかに、受任通知と呼ばれる書面を貸金業者宛てに発送します。

受任通知とは、弁護士が過払い金請求の依頼を受けた旨を貸金業者に知らせるための通知のことをいいます。

受任通知には、取引履歴の開示を求める旨も併せて記載します。

取引履歴を取り寄せることで、過払い金の有無や金額について、確認することが可能となるのです。

なお、もし借金返済中の状態で過払い金の請求を依頼した場合は、受任通知が貸金業者に届くことにより、借金の督促や取り立てはストップすることになります。

弁護士の介入によって借金の督促や取り立てがストップすることで、精神的な負担を大きく軽減するだけでなく、生活再建への第一歩ともなり得ます。

家族に知られることなく手続きを進めることができる

また、弁護士に過払い金請求を依頼すれば、家族に知られずに手続きを進められる可能性が高まります。

自力で過払い金請求を進める場合、貸金業者や裁判所からの書類が自宅に郵送されたり、電話がかかってきたりすることで、家族に借金の事実が知られてしまうリスクがあります。

しかし、弁護士に依頼すれば、全ての書類は弁護士事務所宛に送付され、連絡も弁護士を通じて行われるため、プライバシーが厳守され、家族に知られることなく手続きを進めることが可能です。

司法書士をおすすめしない理由

過払い金請求は、司法書士にも依頼できる場合がありますが、特定の状況においては弁護士に依頼されることを強くおすすめします。

その最も重要な理由は、司法書士が扱える個別の債権額には法的な上限があるという点です。

司法書士のうち「認定司法書士」は、簡易裁判所における民事事件について、弁護士のように依頼者の代理人として、裁判所での手続きや交渉を行うことができる資格を有しています。

ただし、認定司法書士であっても、訴訟の目的となる物の価額(戻ってくる過払い金の額

など)が140万円を超える事件については、交渉や訴訟の代理権が認められていません。

しかし、長い間業者と取引がある場合には、戻ってくる過払い金の額が140万円を超えるケースは少なくありません。

その場合、もし司法書士に調査依頼をしていたとしても、そのまま司法書士が業者に対して返還請求を行うことはできません。

司法書士は地方裁判所に代理人として出廷することができないため、依頼者自身が裁判所に出廷を求められるおそれもあり、仕事や生活に大きな支障をきたす可能性があります。

また、仮に第一審で判決が出たとしても、貸金業者側が控訴した場合、司法書士には控訴審での代理権がないため、不利な状況に陥ることも考えられます。

結果として、対応可能な弁護士に再度依頼し直すことになり、二度手間となるだけでなく、その分時間や手間が余計にかかってしまうことになります。

業者との交渉は基本的に平日の日中に行われる上、交渉がうまくいかない場合には裁判まで視野に入れる必要があることを考えると、こうした再依頼の手間は依頼者にとって大きな負担となり得ます。

過去には、この140万円という上限の解釈を巡ってトラブルが発生した事例も報告されています。

例えば、「交渉はこちらで進めるが、140万円を超える部分は自分で裁判に出てほしい」と依頼者に伝えたり、依頼者の知らないうちに過払い金が減額されて和解が成立したりするといったケースが見られました。

2016年には最高裁判所が「個別の債権額が140万円を超える場合は裁判外の和解を代理できない」との判断を示し、司法書士の業務範囲が明確化されています。

しかし、依然として司法書士に依頼することで、本来得られるはずの過払い金が減額されたり、手続きが長期化したりするリスクは残っています。

弁護士であれば、金額の制限なく、どのような金額の過払い金請求にも対応できます。

また、弁護士に依頼しても、過払い金の調査自体は無料で行ってくれる事務所が多いため、余計な費用がかかる心配もありません。

中には、司法書士事務所と弁護士事務所が提携していると謳いながら、弁護士の紹介料として余分な手数料を請求してくるケースも散見されますので、注意が必要です。

後々トラブルになることを避け、スムーズに過払い金を取り戻したいのであれば、過払い金に関する相談は、はじめから豊富な経験を持つ弁護士に依頼することをおすすめします。

過払い金請求のからくりについてのQ&A

過払い金のCMが多いのはなぜですか?

テレビやラジオで過払い金のCMが多い理由には、いくつかの要因があります。

テレビやラジオで過払い金のCMが多い理由には、いくつかの要因があります。まず、かつて、弁護士の広告は厳しく制限されており、インターネット上のホームページ開設も「広告」とみなされ禁止されていました。

しかし、平成12年(2000年)に弁護士の広告が解禁され、一般の方への情報提供を促進する目的から、多くの法律事務所がウェブサイトを開設し、テレビやラジオでCMを流すようになりました。

そして、平成18年(2006年)以降、それまでグレーゾーン金利で支払われていた利息が過払い金として返還される可能性が広く認められるようになったことから、弁護士事務所や司法書士事務所が積極的にCMを打ち出し、その成功を見た他の事務所も追随することで、過払い金請求に関するCMが急増しました。

過払い金請求はなぜ着手金が無料?

過払い金請求において、相談無料や着手金無料といった無料サービスが提供される背景には、この分野の特性と法律事務所の戦略が関係しています。弁護士の費用には、相談料、着手金、報酬金(解決報酬、過払い金報酬、減額報酬など)といった様々な種類があります。

相談料は文字通り相談にかかる費用で、着手金は依頼時に発生する費用、そして報酬金は解決後に発生する費用です。

過払い金請求において相談料や着手金を無料とする法律事務所が多いのは、過払い金について、より多くの方から相談してもらい、きちんと払い過ぎたお金が返ってくるようになってほしいからです。

特に過払い金請求を含む債務整理に特化した事務所は、この分野の知識と経験が豊富であり、効率的に相談対応ができるため、無料相談の仕組みが成り立ちやすいと言えます。

次に、過払い金請求の場合、既に払いすぎたお金を回収する性質があるため、依頼者から直接費用を徴収するのではなく、回収した過払い金の中から費用を精算できるという特性があります。

そのため、依頼者は手持ち資金がなくても依頼しやすく、事務所側も回収の見込みがあれば、事前に着手金を受け取らずとも事業を継続できるという利点があります。

ただし、過払い金請求については、法律事務所ごとに費用体系が異なっているため、依頼する際には、弁護士費用について事前に明確な説明を受け、納得した上で委任契約を結ぶことが重要です。

過払い金は本当に戻ってくるの?

過払い金は、条件を満たしていれば本当に戻ってきます。過払い金とは、利息制限法で定められた上限金利を超えて支払った利息のことであり、その返還を求める権利は法律で認められています。

過払い金が発生する主要な条件は、以下の2点です。

- 年利15%〜20%を超える金利でお金を借りた経験があること

- 「最後の借り入れ」または「最後に返済した日」から10年以上経過していないこと

過払い金は、過去に貸金業者がグレーゾーン金利で貸し付けていた期間に発生します。

利息制限法の上限金利を超える金利で返済していた場合、その超過分が過払い金として返還の対象となります。

ご自身の過去の借入金利を確認することが重要です。

また、過払い金返還請求権には消滅時効があり、原則として最終取引日から10年が経過すると、その権利は失効してしまいます。

したがって、時効が完成する前に請求手続きを行う必要があります。

多くの法律事務所が無料相談や無料診断を提供しているため、まずは気軽に相談し、ご自身のケースでどれくらいの過払い金が発生している可能性があるのかを確認してみると良いでしょう。

まとめ

過払い金請求は、かつて存在した「グレーゾーン金利」によって払いすぎた利息を取り戻す手続きです。

この過払い金は、平成22年(2010年)6月17日以前の借入で、利息制限法の上限を超える金利が適用され、かつ最終取引から10年が経過していない場合に発生する可能性があります。

正確な過払い金は、取引履歴に基づく「引き直し計算」で算出され、専門的な知識が必要です。

デイライト法律事務所では、過払い金請求で悩む方々のために、経験豊富な弁護士が全面的にサポートさせていただきます。

過払い金に関するご相談は、初回無料でご相談可能です。

そもそも過払い金が発生しているのかどうかも含めて、お困りの際はぜひデイライト法律事務所までご相談ください。