弁護士法人デイライト法律事務所 パートナー弁護士

JCBカードの支払いが遅れると、カードの利用停止や遅延損害金の発生、未払い分の一括請求や財産の差し押さえなど、さまざまな不利益が生じます。

「JCBカード」は、日本発の国際ブランドとして高い信頼を得ており、店頭やネットショッピングなど幅広い場面で利用されています。

しかし、使いすぎやうっかりミスで支払いが遅れてしまうこともあるでしょう。

たった1日の遅れで信用情報に重大な影響が出るわけではありませんが、支払いの遅延を軽視するのは危険です。

「まだ大丈夫」と楽観せず、支払いが難しいと感じた時点で早めに対応を検討することが大切です。

この記事では、JCBカードの支払いが遅れた場合にどのような影響があるのか、そして適切な対処法について、弁護士がわかりやすく解説します。

目次

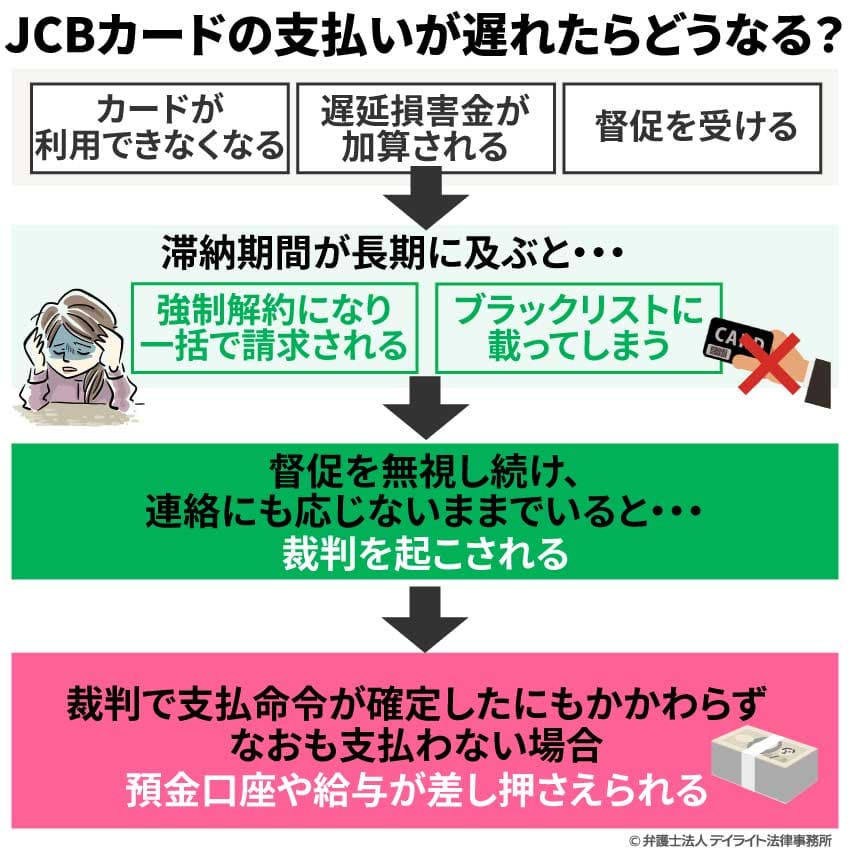

JCBカードの支払いが遅れたらどうなる?

JCBカードの支払いをうっかり忘れてしまうと、たとえ1日でもさまざまな問題が発生します。

具体的な影響を一つずつ確認していきます。

支払日の翌日からカードが使えなくなる

JCBカードの引き落としが完了しない場合、原則として翌日からカードの利用が停止されます。

カードが利用できなくなると、店頭での買い物やネットショッピングの際に、他の決済手段を選ばざるを得なくなります。

さらに、公共料金やサブスクリプションサービスなど、継続的な支払いにJCBカードを登録している場合、その決済が滞る恐れもあります。

JCBカードを日常の決済手段として使っている方にとっては、生活への影響が大きく、不便を感じる場面が増えることになるでしょう。

支払いが1日でも遅れると遅延損害金が加算される

JCBカードの支払いが1日でも遅れると、支払日の翌日から「遅延損害金」が発生します。

遅延損害金とは、支払いが遅れたことによる損害を賠償するお金です。

遅延損害金は、支払期日の翌日から完済するまでの期間に対して加算されていきます。

そのため、支払いが遅れるほど利息負担が増え、最終的な支払総額も大きくなってしまいます。

負担を最小限に抑えるためには、できるだけ早めに滞納を解消することが重要です。

なお、JCBカードにおける遅延損害金の利率は支払い方法によって異なり、以下のように定められています。

| 支払い方法 | 年率 |

|---|---|

| ショッピング1回払い・リボ払い・分割払い | 年14.6% |

| キャッシング1回払い・リボ払い | 年20.0% |

| ショッピング2回払い・ボーナス払い・スキップ払い | 法定利率 |

※2025年5月時点でのJCB会員規約によります。

利率は比較的高めに設定されているため、滞納の長期化には十分注意が必要です。

SMSやハガキなどで督促を受ける

支払いが確認できない場合、JCBからSMSや電話、ハガキなどで支払いの案内が届きます。

督促には「至急お支払いください」といった内容が記載されており、これを無視し続けると状況は悪化します。

電話連絡が繰り返されるようになり、職場や家族に影響が及ぶ可能性も出てきます。

借金をしていることが家族や会社にバレてしまう可能性もあり、精神的には大きなストレスがかかるでしょう。

強制解約になり、未払い分を一括で請求される

滞納期間が長期に及ぶと、JCBに契約を強制的に解除される恐れがあります。

強制解約になると、カードは今後一切使用できなくなり、すべての未払い金額が一括で請求されます。

分割払いやリボ払いを利用していた場合でも、残っている金額をすべて支払うよう求められるため、経済的な負担が一気にのしかかります。

具体的にどれくらい滞納したら強制解約になるかは、明確に規定されていません。

延滞の期間や回数、その間の支払い状況、延滞金額などが考慮されていると考えられます。

一般的には、「相当な期間を定めて催告されたにもかかわらず、それでも支払いがなかった場合」に強制解約されると考えられ、滞納が数か月に及ぶと解約のリスクが高まります。

ブラックリストに載ってしまう

支払いが確認できない状態が続くと、信用情報機関に金融事故の情報が登録されます。

信用情報に傷がついた状態のことを、「ブラックリストに載る」と表現することもあります。

信用情報は自分で削除できず、滞納を解消してから5年程度は残り続けます。

信用情報に「延滞」の記録が残ると、基本的に新たなクレジットカードやローンの審査に通らなくなります。

住宅ローンや自動車ローン、さらにはスマホの分割購入などに影響が出るため、将来の信用に大きなダメージを与えます。

裁判を起こされ、精神的ストレスが大きくなる

督促を無視し続け、連絡にも応じないままでいると、最終的には法的手続きに発展する可能性があります。

JCBが支払いを求めるために訴訟を起こした場合、裁判所から自宅に書面が届きます。

対応に手間がかかり、精神的なプレッシャーも非常に大きくなります。

また、裁判所からの書面により、家族に借金のことがバレてしまう可能性もあります。

夜逃げなどで書面が届かないようにしても裁判は進んでしまうため、裁判を起こされる前に対策を施すのが望ましいです。

預金口座や給与を差し押さえられる

裁判で支払命令が確定したにもかかわらず、なおも支払わない場合、差し押さえの手続きに進む可能性があります。

差し押さえとは、裁判所の許可を得て、債務者の財産から強制的に借金の回収を行う手続きです。

給与であれば4分の1、預金口座であれば全額が強制的に差し押えられてしまう恐れがあります。

ただでさえ生活が苦しい状況にもかかわらず、生活資金まで差し押さえられると生活が立ち行かなくなる可能性があります。

借金滞納が原因の場合、基本的に差し押さえを止めることはできません。

JCBが任意で差し押さえを取り下げてくれる可能性はゼロに等しいので、手続きが進む前にJCBと話し合いをしておくことが大切です。

JCBカードの支払いが遅れそうなときどうすればいい?

「支払日はもうすぐだけど、どうしてもお金が足りない」そんなときは、何もせずに放置するのではなく、早めにできる対策を講じることが重要です。

事前に動けば、カードの利用停止や信用情報への悪影響を防げる可能性があります。

ここでは、支払いが遅れそうなときに、取るべき対応について解説します。

支払い方法の変更で返済額を調整する

JCBカードの利用者は、会員専用の「MyJCB」や電話窓口を通じて、支払い方法を変更できます。

「一括払い」から「リボ払い」や「分割払い」に切り替えることで、1回あたりの返済額を減らせる可能性があります。

また、ショッピングスキップ払いを使えば、最長6か月先まで支払いを先延ばしにすることもできます。

ただし、リボ払いや分割払いには手数料(利息)が発生するため、長期的に見ると支払総額は増えます。

あとから支払い方法を変更するのは有効な手段の一つですが、どうしても返済ができない場合の緊急対応策だと考えておきましょう。

なお、変更には期限があるため、支払日までに余裕を持って手続きすることが大切です。

ポイントのキャッシュバックで返済できないか確認する

JCBカードの利用によって貯まったポイントは、毎月の支払いに使うことができます。

MyJCBから保有ポイントの確認やキャッシュバックの手続きができるため、支払金額が少額の場合は、ポイントの活用も検討してみましょう。

ただし、ポイントを現金同様に使うには事前の申請が必要で、即時反映されないこともあります。

支払日が迫っているときには、間に合わない可能性がある点に注意が必要です。

電話で支払いが遅れそうなことを伝える

どうしても支払いが難しいときは、JCBに直接電話で相談しましょう。

遅延損害金は発生してしまいますが、状況に応じて支払い猶予や分割払いの提案など、柔軟な対応を検討してくれる可能性があります。

相談する際は、「返済が遅れた理由」「支払い予定日」「支払い金額」などを具体的に伝えることが大切です。

誠実な対応を心がけることで、信用を失うリスクを抑えられます。

JCBカードのサポートセンターの連絡先は、カード裏面や公式サイトで確認できます。

電話がつながりにくい時間帯もあるため、できるだけ午前中や平日の早い時間に連絡を入れるとスムーズです。

家族や信頼できる友人から一時的にお金を借りる

どうしても支払う手段がない場合、家族や親しい友人に相談して一時的にお金を借りる方法もあります。

金融機関からの借り入れよりも利息の負担がなく、精神的なハードルは低いかもしれません。

もちろん、金銭トラブルは人間関係に大きな影響を与える可能性があるため、借りる場合は返済時期を明確にしておき、約束を守る姿勢を忘れないようにしましょう。

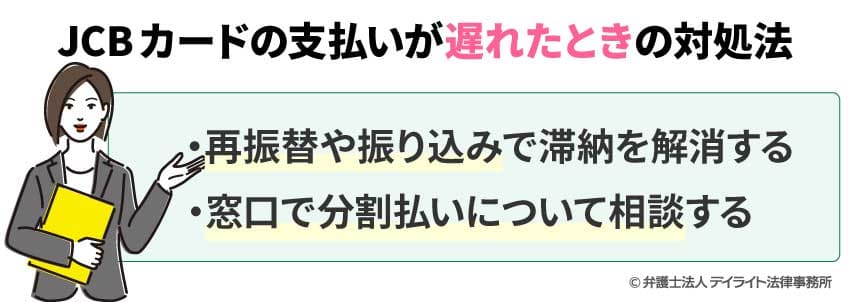

JCBカードの支払いが遅れたときの対処法

すでに支払期限を過ぎてしまった場合でも、適切な対応を取れば深刻な事態を回避できます。

ここでは、JCBカードの支払いが遅れてしまった際にやるべき具体的な対応について説明します。

再振替や振り込みで滞納を解消する

支払日の引き落としに失敗した場合、金融機関によっては数日以内に再振替が実施されることがあります。

再振替であれば、指定口座に支払い金額を用意しておくことで滞納を解消できます。

ただし、再振替の有無や実施日については、カードの発行会社や銀行ごとに異なります。

「自動で引き落としがかかるだろう」と安易に考えず、必ず対応方法をJCBに確認するようにしましょう。

再振替が行われない場合や、すでにその時期を過ぎてしまった場合には、自分で振り込みを行う必要があります。

JCBから届く支払い案内(ハガキやSMS)には、振込先口座や必要な金額が記載されているので、そちらを参考に対応しましょう。

なお、振り込みの際は、名義や会員番号などの記入ミスに注意が必要です。

窓口で分割払いについて相談する

一括で支払うのが難しいときは、JCBに連絡して分割払いの相談をしてみましょう。

「今月は一部だけ支払って、残りは翌月以降に回す」といった柔軟な支払スケジュールを提案してもらえる可能性もゼロではありません。

もちろん、分割にすることで手数料が加わる場合があるため、トータルの支払額には注意が必要です。

重要なのは、放置せずに「今の自分にできる範囲で誠実に支払う姿勢」を示すことです。

連絡を入れるだけでも、JCB側の印象は大きく変わる可能性があります。

JCBカードの引き落としができなかったときの対処法

口座の残高不足や記帳ミスなどで、JCBカードの利用代金が引き落とされなかった場合でも、すぐに慌てる必要はありません。

まずは冷静に状況を確認し、速やかに対処することでトラブルの拡大を防げます。

引き落としができなかった場合、JCBからはSMS・メール・アプリの通知などで案内が届くことがあります。

案内には、未払い金額・振込先・対応期限などが記載されているため、内容を確認して速やかに滞納を解消してください。

再振替が利用できない場合や、すでに再振替の期日が過ぎている場合には、指定の振込先に自分で支払いを行う必要があります。

振込先の情報は、JCBからの通知またはMyJCBに記載されています。

内容に不明点があれば、JCBのサポート窓口に問い合わせて詳細を確認しましょう。

また、支払い後も念のため、MyJCBなどで支払い状況を確認しておくと安心です。

JCBカードの支払いが難しい場合の対処法

毎月の支払いに追われ、いよいよ返済が困難になってきた場合には、早めに現実的な対策を講じることが不可欠です。

精神的に追い詰められる前に、具体的な手段を一つひとつ見直し、将来の生活を守るための対応を考えましょう。

ここでは、JCBカードの返済が厳しいと感じたときに検討すべき選択肢を紹介します。

家計を見直し、支出を減らす努力をする

まず取り組みたいのは、家計の見直しです。

無駄な支出を減らすことができれば、その分を返済に回すことができます。

毎月の支出を細かく記録し、不要な出費を削減できないかをチェックしてみましょう。

たとえば、以下のような見直しが考えられます。

- サブスクリプションサービスの解約

- 外食やコンビニ利用の頻度を減らす

- スマートフォンの料金プランを見直す

- 電気、ガス会社の切り替えで料金を下げる

生活費全体を可視化することで、無理のない節約ポイントが見えてきます。

家計簿アプリなどを利用して、自分が何にどれくらいのお金を使っているかを把握するところから始めてみましょう。

副業で収入を増やす

支出の削減だけでは限界があるため、収入を増やすことも重要です。

最近では、在宅でできる副業も増えており、スキマ時間を使って収入を補える場合があります。

たとえば、以下のような方法で臨時収入を得られないか検討してみましょう。

- クラウドソーシングサービスを活用した副業

- スキルシェアサービスでの単発仕事

本業に支障のない範囲で、少しずつでも収入源を増やす努力が必要です。

ローンの借り換えやおまとめローンの利用を検討する

複数のクレジットカードやローンを利用していて、それぞれの返済に追われている場合は、「おまとめローン」や「借り換えローン」を利用することで、返済負担を軽減できる可能性があります。

複数の支払いを一本化できれば、月々の返済額や利息の負担を抑えることも期待できます。

返済管理も楽になり、どこに、どれくらいの借金しているのかが把握しやすくなります。

ただし、利用には審査があるため、誰でも借り換えやおまとめをできるわけではありません。

申込前に金融機関の利用条件を確認しておきましょう。

生命保険の契約者貸付制度でお金を借りる

生命保険に加入している場合、「契約者貸付制度」を利用できるケースがあります。

契約者貸付とは、解約返戻金の一部を担保にして、保険会社から一時的にお金を借りる制度です。

他の借入と比べて金利が低めで、返済スケジュールも柔軟なことが多いため、急な出費やカード支払いに充てる選択肢として検討できます。

ただし、返済しないまま長期間が経過すると、保険契約が解約になる恐れがあるなどのデメリットもあるため、計画的な利用が求められます。

勤め先の従業員貸付制度を活用する

企業によっては、従業員の生活を支援する目的で「従業員貸付制度」を設けているところもあります。

この制度を利用すれば、低金利あるいは無利子でお金を借りられることがあります。

利用条件や限度額は企業ごとに異なるので、まずは人事・総務部門に制度の有無や内容を確認してみましょう。

会社の福利厚生制度を活用することは、意外な資金調達の道になるかもしれません。

公的融資を受けられないかチェックする

生活費や借金返済に困ったとき、公的な支援制度を利用できる可能性もあります。

たとえば、以下のような制度が存在します。

- 緊急小口資金(各市区町村の社会福祉協議会が窓口)

- 生活福祉資金貸付制度

- 自立支援のための生活相談

- 生活保護

自治体や社会福祉協議会が窓口になっていることが多いため、住んでいる地域の役所や相談窓口で確認してみてください。

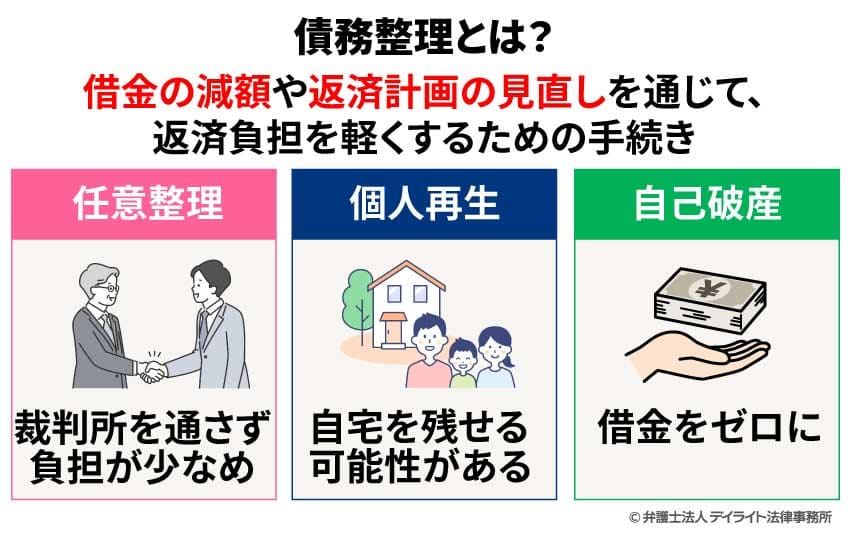

債務整理を検討する

どうしても支払いが難しい状況が続く場合、弁護士などに相談して債務整理を検討することをおすすめします。

債務整理とは、借金の減額や返済計画の見直しを通じて、返済負担を軽くするための手続きです。

主な手続きには、以下の3つがあります。

- 任意整理:将来利息カットや分割返済の交渉を行う手続き。家族にバレずに手続きを進めやすい。

- 個人再生:借金を大幅に減らし、残額を分割で返済する手続き。自宅を残しながら借金を減らせる。

- 自己破産:裁判所に借金を免除してもらう手続き。税金など一部を除き、借金をゼロにできる。

債務整理にはメリットとデメリットがあるため、手続きに入る前に専門家に相談することが重要です。

債務整理に強い弁護士に相談する

債務整理でスムーズに借金問題を解決するには、弁護士などの専門家のサポートが不可欠です。

自分で債権者と交渉しようと思っても、素直に交渉に応じてくれる債権者はほとんどいません。

また、個人再生や自己破産は裁判所を通す手続きであり、提出書類も多岐に渡ります。

専門家のサポートなしでは、途中で挫折する可能性が高いといえるでしょう。

借金問題に詳しい弁護士に相談すれば、借金状況に合わせて最適な解決方法を提案してもらえます。

弁護士が代理人になることで、督促を一時的に止めることも可能になり、精神的な負担も軽減できます。

借金問題については無料相談を実施している法律事務所も多いため、費用面の不安がある人でも相談しやすい環境が整っています。

取り返しがつかなくなる前に、早めに相談することをおすすめします。

JCBカードの支払い遅れについてのQ&A

JCBカード支払い遅れは何日まで大丈夫?

基本的に「何日までなら問題ない」という明確な猶予はありません。

基本的に「何日までなら問題ない」という明確な猶予はありません。JCBカードの支払いを1日でも過ぎると「延滞」として扱われます。

遅延損害金が発生し、JCBからの督促の連絡も入るでしょう。

一方で、数日以内に支払いを完了すれば、ブラックリスト入りは避けることができます。

JCBカードを1か月滞納したらどうなる?

1ヶ月以上支払いが滞ると、かなり深刻な影響が出始めます。主なリスクは以下のとおりです。

- カードの利用停止

- 督促状や電話での催促が頻繁になる

- 信用情報機関に「延滞情報」が記録される

- 支払い状況によっては、強制解約となり一括返済を求められることもある

信用情報に延滞の記録が残ると、住宅ローンやカーローンの審査にも影響する可能性があります。

また、他社のクレジットカードの審査にも通りづらくなるため、長期滞納は避けたいところです。

早急にJCBへ連絡を入れ、分割返済や支払日調整など、可能な選択肢を相談することが重要です。

JCBの支払いが2回遅れたらどうなる?

2度目以降の遅延は、信用評価の大きなマイナス要因になります。クレジットカード会社は、利用者の支払履歴を厳しくチェックしています。

1度目の遅延では軽微なミスと判断されることもありますが、2回以上繰り返すと「返済能力に問題あり」と見なされる可能性が高まります。

また、2回連続で支払いができなかった場合には、ブラックリスト入りする可能性が極めて高くなります。

「支払いにルーズな人物」という印象が固定されてしまうと、今後の金融取引に大きく影響します。

2度目の遅延が起こる前に、家計管理を見直し、返済困難な場合には債務整理などの抜本的な対応も検討しましょう。

まとめ

JCBカードの支払い遅れは、たとえ1日でも軽視できません。

最初はカードの一時的な利用停止や遅延損害金といった比較的軽度な影響にとどまりますが、放置していると強制解約や一括請求、ブラックリスト入りや法的手続きへの移行といった深刻な事態に発展する可能性があります。

うっかり滞納してしまった場合には、問い合わせて対応方法を確認し、速やかに支払いを行ってください。

もしも、支払いそのものが難しくなっている場合は、収支の見直しや収入の増加を試みると同時に、保険や会社の制度、各種ローンの見直しなども視野に入れるとよいでしょう。

それでも解決が難しい場合には、法律の専門家である弁護士へ相談することをおすすめします。

早い段階での行動が、状況の悪化を防ぐ最大のポイントです。一人で抱え込まず、適切なサポートを受けながら、健全な生活の再建を目指しましょう。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。まずは一度ぜひご相談ください。