弁護士法人デイライト法律事務所 パートナー弁護士

借金を返済することができなくなると、その状況を放置すればするほど、事態は深刻化し、最終的には日常生活に大きな影響を与える可能性があります。

また、借金を返済することが困難になった際、焦りや不安から不適切な行動を取ってしまうと、状況をさらに悪化させてしまう可能性があります。

それでは、借金を返済できないとどのような末路をたどることになるのでしょうか。

さらに、借金返済に行き詰まった際に避けるべきNGな行動にはどのようなものがあるのでしょうか。

この記事では、上記のような疑問点について、弁護士がわかりやすく解説していきます。

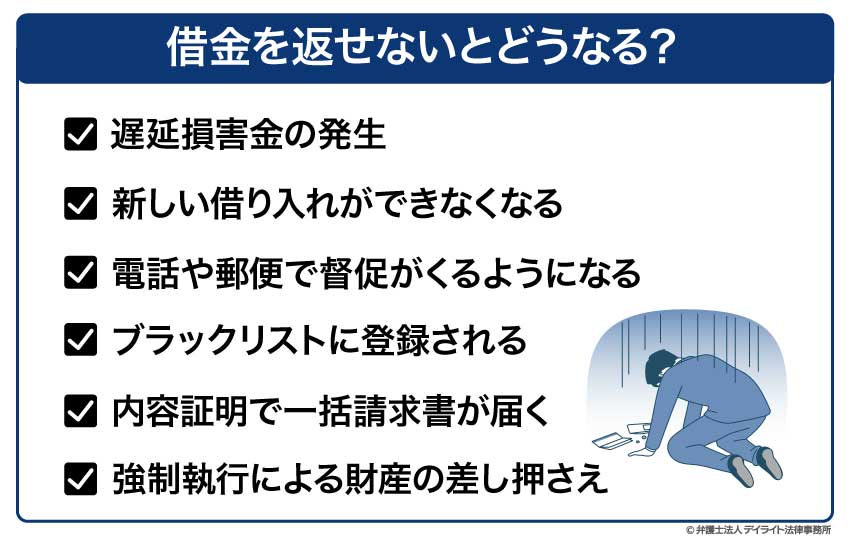

借金を返せないとどうなる?末路は?

遅延損害金の発生

期日までに借金を返せない場合、遅延損害金が発生します。

遅延損害金とは、期限までに金銭の支払いを行わなかった場合に、支払いが遅れた分の損害を債権者に賠償するために支払われる賠償金のことです。

遅延損害金は、返済期日の翌日から実際に返済が完了するまでの日数に応じて発生するもので、一種のペナルティとしての意味合いを持ちます。

通常の利息とは別に発生する追加の費用で、「遅延利息」や「延滞利息」といった名称で呼ばれることもあり、多くの場合、年率でその割合が定められています。

特に、消費者金融のカードローンの場合、貸金業法という法律に基づき、適用される上限金利は年15%から20%の範囲内で設定されています。

このように遅延損害金は、通常の利息よりも高い利率が設定されていることが多く、債務者への経済的な負担が増すように設計されています。

遅延損害金の具体的な計算方法は、一般的に以下の通りです。

借入残高 × 遅延損害金年率 ÷ 365日 × 延滞日数

この計算式から明らかなように、返済が遅れる期間が長くなればなるほど、遅延損害金の金額も雪だるま式に増えていき、最終的に返済しなければならない総額が高額化するリスクがあります。

新しい借り入れができなくなる

借金が返せない状態が続くと、同一の金融機関からの新たな借り入れをすることはできなくなります。

金融機関は、返済期日を守れない利用者に対しては、リスク管理の観点から利用停止措置を講じます。

そのため、期日までに支払いが確認できない場合、早ければ翌日から新たな借り入れや追加の融資がストップされることになります。

金融機関にとっては、貸し付けた資金が回収できなければ経営上の損失に繋がるため、返済能力に疑念が生じた利用者への追加融資は慎重にならざるを得ません。

期日までに借金が返済されない場合には、「新たな貸し付けを行っても返済されない可能性が高い」と判断され、結果として新たな借り入れが制限されるのは当然の流れといえるでしょう。

電話や郵便で督促がくるようになる

返済期日を過ぎても入金が確認できない場合、債権者からの督促が始まります。

初期段階では、電話やSMS、郵送による書面などが一般的です。

これらの連絡は、あくまで早期の自主的な返済を促すためのものですが、無視し続けると、より強硬な手段に移行する可能性があります。

業者によっては、自宅への訪問や、勤務先への連絡を行う場合も考えられます。

これらの督促行為は、精神的な負担が大きく、日常生活の平穏を著しく損なう要因となります。

ブラックリストに登録される

借金の返済ができないと、ブラックリストに登録されることになります。

ブラックリストとは、信用情報のうち、長期の延滞や債務整理などの金融事故を起こすと登録される事故情報のことをいいます。

ブラックリストに載るという言葉をよく耳にすると思いますが、これは、実際に黒いリストがあってそこに氏名が載っているというものでは全くなく、信用情報機関という機関によって事故情報が登録されているという状態を意味します。

信用情報機関は、金融機関が個人の信用状況を共有し、融資やクレジットカードの発行などの審査に活用する機関です。

日本には、主に以下の3つの信用情報機関が存在します。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

これらの機関は、銀行、信用金庫、消費者金融、クレジットカード会社など、多くの金融関連事業者が加盟しており、登録された信用情報は共有されます。

一度、異動情報が登録されると、その情報は契約内容や機関によって異なりますが、一般的に5年から10年程度保存されます。

そのため、ブラックリストに登録されている期間中に他の金融機関にローンやクレジットカードを申し込んだとしても、貸金業法などの規定により、金融機関は申込者の返済能力を調査する義務があり、その際に信用情報機関の情報を参照します。

したがって、事故情報が登録されている場合には、審査に通る可能性は非常に低いと言わざるを得ません。

このように、ブラックリストへの登録は、一時的な返済困難が長期にわたる信用力の低下を招き、その後の経済活動に大きな制約をもたらすという深刻な末路につながります。

信用情報の回復には長期間を要するため、借金問題は放置せずに、早期に専門家である弁護士などに相談し、適切な解決策を講じることが重要です。

内容証明で一括請求書が届く

債権者からの再三の督促に応じず、返済を長期間滞らせてしまうと、いよいよ法的手続きが開始される可能性が高まります。

まず、債権者は内容証明郵便を利用して、残りの借金全額を一括で支払うよう求める一括請求書を送付してくることが一般的です。

内容証明郵便は、いつ、誰から、誰宛に、どのような内容の書類が送られたかを証明するもので、債権者側が法的手続きを進める上での重要な証拠となります。

この一括請求を無視した場合、債権者は法的措置として、支払督促や訴訟といった手続きを裁判所に申し立てる可能性が高まります。

支払督促は、債権者の申し立てに基づいて、裁判所が債務者に対して支払いを命じる略式の手続きです。

一方、訴訟は、債権者が債務者に対して借金の返済を求める裁判であり、双方の主張や証拠に基づいて判決が下されます。

強制執行による財産の差し押さえ

裁判所から支払督促や判決が出ても、なお借金が返済されない場合、債権者は最終的な手段として強制執行の手続きを開始します。

強制執行とは、債務者の財産を強制的に換金・処分し、その代金を債権の回収に充てる法的な手続きです。

これは、債務者の意思に関わらず行われるため、生活基盤を大きく揺るがす事態となります。

差し押さえの対象となる財産は多岐にわたりますが、代表的なものとしては、給与が挙げられます。

給与が差し押さえられた場合、債務者の手元に全額が渡るわけではなく、法律で定められた一定の範囲内で、勤務先から直接債権者に支払われることになります。

これにより、毎月の収入が減少し、生活が困窮する可能性が高まります。

また、預貯金も差し押さえの対象となるため、金融機関にある債務者名義の預金口座が凍結され、債権者の請求額に応じて払い戻しが行われます。

これにより、生活に必要な資金が一時的に引き出せなくなるなどの影響が出ることがあります。

さらに、土地や建物などの不動産や、自動車、有価証券、貴金属など、価値のある財産も差し押さえの対象となる可能性があります。

不動産や自動車が差し押さえられた場合、競売にかけられ、売却代金が債権の回収に充てられます。

強制執行の手続きは、債務者の生活に直接的な打撃を与えるだけでなく、精神的な負担も非常に大きくなります。

差し押さえの通知が届いたり、実際に財産が処分されたりする過程で、大きな不安やストレスを感じることになるでしょう。

また、差し押さえの情報は、勤務先や周囲の人に知られる可能性もあり、社会的な信用を失うリスクも伴います。

このように、借金を放置し続け、強制執行に至ってしまうことは、経済的にも精神的にも非常に厳しい末路と言わざるを得ません。

なお、借金が返せない場合には、借金地獄に陥っている可能性があります。

借金地獄とはどのような状況をいうのか、原因や年代別・男女別の特徴、借金地獄からの抜け出し方(対処法・相談窓口)などについては、以下のページで詳しく解説しておりますので、ぜひ参考にされてください。

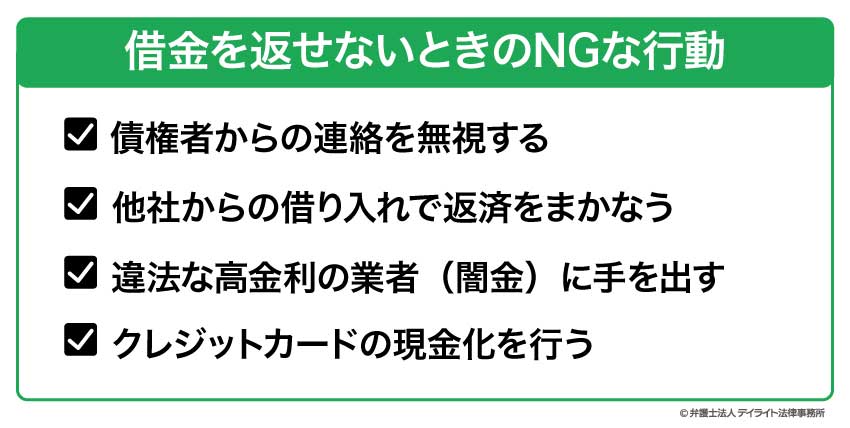

借金を返せないときのNGな行動

債権者からの連絡を無視する

借金を返済できなくなると、債権者からの連絡を避けたくなる気持ちは理解できます。

電話に出るのが怖かったり、何を話せば良いか分からなかったりするかもしれません。

しかし、債権者からの連絡を無視することは、絶対に避けるべきNGな行動です。

債権者は、当然ながら貸したお金を回収するために連絡を取ってきます。

その連絡を無視し続けると、債務者が返済する意思がないと判断され、債権者側の対応はより厳しくなる可能性が高まります。

当初は電話や郵便での連絡だったものが、自宅への訪問や勤務先への連絡に発展するリスクも否定できません。

これは、精神的な負担を増大させるだけでなく、社会的な信用を損なう可能性もあります。

債権者からの連絡には、まずは勇気を出して応じることが重要です。

現状の返済が難しい状況を正直に伝え、今後の返済計画について相談することで、事態が好転する可能性もゼロではありません。

無視することは、問題の解決を遅らせ、状況を悪化させる一方であることを理解しておきましょう。

まずは、連絡を取り、誠意をもって対応することが、信頼関係を維持し、建設的な解決策を探るための第一歩となります。

他社からの借り入れで返済をまかなう

借金の返済が滞り始めたとき、「別の金融機関から借りて、とりあえず今の借金を返済しよう」と考えるのは危険な発想です。

他社からの借り入れで既存の借金を返済する行為は、状況をさらに悪化させる可能性が高いNGな行動といえます。

他社からの借り入れで返済する行為は、借金の総額を減らすわけではなく、単に借入先を増やしているに過ぎません。

新たな借り入れには当然利息が発生するため、結果的に支払う利息の総額が増加し、返済負担はさらに重くなります。

一時的に返済できたとしても、すぐに新たな返済期日がやってきます。

収入状況が変わらない限り、再び返済に困窮する可能性は非常に高く、その度に新たな借り入れを繰り返す悪循環に陥ってしまうリスクがあります。

借入件数が増えることで、管理も煩雑になり、返済計画も立てにくくなります。

収入の範囲内で借金を返済することが困難になった時点で、安易な借り換えに頼るのではなく、より根本的な解決策を検討する必要があります。

早めに弁護士などの専門家に相談し、債務整理などの適切な手続きを検討することが、事態の悪化を防ぐための賢明な判断と言えるでしょう。

違法な高金利の業者(闇金)に手を出す

一般の金融機関からの借り入れが難しくなったとしても、絶対に違法な高金利で貸し付ける業者、いわゆる闇金には手を出してはいけません。

これは、破滅的な結果を招く可能性が極めて高い、最も危険なNGな行動の一つです。

「闇金」とは、出資法という法律で定められている利息の上限を超えてお金を貸し付けている違法な業者のことをいいます。

貸金業をするにはその登録をしなければなりませんが、闇金業者の多くはこの貸金業の登録をしないでお金を貸し付けていることがほとんどです。

しかし、中には、登録をして通常の消費者金融のようにみせかけて法律で定められた上限金利を大幅に超える法外な金利を請求します。

そのため、借りた金額に対して想像を絶するほどの利息がつき、いつまで経っても借金が減らず、返済が終わらないという地獄のような状況に陥る可能性があります。

さらに、闇金の取り立ては、一般的な金融機関とは比較にならないほど悪質で、脅迫、嫌がらせ、暴力的な行為を伴うケースも少なくありません。

本人だけでなく、家族や親族にまで被害が及ぶ可能性もあり、平穏な日常生活を送ることが困難になります。

一時的な資金繰りの困難さを乗り切るためだとしても、闇金を利用することは避けましょう。

絶対に安易な気持ちで手を出さず、もし勧誘を受けたとしても、毅然とした態度で断ることが重要です。

もし、すでに闇金から借り入れてしまっている場合は、すぐに警察や弁護士に相談し、一刻も早く抜け出すための支援を求めるべきです。

クレジットカードの現金化を行う

クレジットカードのショッピング枠を利用して、商品を購入し、それを売却して現金を得る「クレジットカードの現金化」も、絶対に避けるべきNGな行動です。

一見すると手軽に現金を得られる手段のように思えますが、非常にリスクの高い行為です。

クレジットカードの現金化は、多くのクレジットカード会社の利用規約で明確に禁止されています。

もし、現金化を行ったことがカード会社に発覚した場合、クレジットカードの利用停止や強制解約、さらには利用残高の一括請求を求められる可能性があります。

一括請求に応じられない場合、遅延損害金が発生し、さらに借金が増えるという悪循環に陥るリスクがあります。

クレジットカードは、本来、商品やサービスの購入代金を後払いにするためのものです。

現金調達の手段として利用することは、規約違反であるだけでなく、将来的な信用にも悪影響を及ぼす可能性があります。

一時的な資金不足を解消するために安易にクレジットカードの現金化に手を出すのではなく、他の適切な解決策を検討するべきです。

借金を減額・免除する方法

自己破産

自己破産は、裁判所に申し立てを行い、免責許可決定を受けることで、原則として全ての借金の支払い義務を免除してもらう手続きです。

これにより、借金という重荷から解放され、新たな生活をスタートさせることができます。

自己破産の最大のメリットは、借金がなくなることですが、一方でいくつかのデメリットも伴います。

まず、一定以上の価値のある財産(不動産、自動車など)は原則として処分され、債権者への配当に充てられます。

また、信用情報機関に事故情報が登録されるため、いわゆる「ブラックリスト」に載り、一定期間、新たな借り入れやクレジットカードの作成などが制限されます。

さらに、自己破産の事実が官報に公告されるため、プライバシーへの影響も考慮する必要があります。

その他、一部の職業や資格が一時的に制限されたり、郵便物が破産管財人に転送されるといった制約もあります。

しかし、これらのデメリットは、長年にわたる借金苦から解放され、経済的な再スタートを切れるという大きなメリットと比較すると、必ずしも大きな問題とは言えない場合もあります。

自己破産の手続きは、法律に関する専門的な知識が不可欠であり、スムーズに進めるためには弁護士などの専門家のサポートが不可欠です。

自己破産は、借金問題を根本的に解決するための強力な手段ですが、その影響も大きいため、メリットとデメリットを十分に理解した上で、慎重に検討する必要があります。

個人再生

個人再生は、裁判所に申し立てを行い、裁判所の認可を得た再生計画に基づいて、借金総額を大幅に減額してもらい、原則として3年間(最長5年間)で分割返済していく手続きです。

個人再生の大きな特徴は、自己破産とは異なり、借金を完全にゼロにするわけではありませんが、大幅な減額が可能である点と、一定の条件を満たせば、住宅ローンが残っている自宅を手放さずに手続きを進めることができる点にあります。

そのため、借金は多額だが、減額されれば返済の見込みがある場合や、どうしても自宅を守りたいという場合に有効な選択肢となります。

個人再生を利用するためには、いくつかの要件を満たす必要があります。

例えば、住宅ローンを除く借金総額が5000万円以下であることや、継続的な収入があり、減額後の借金を計画的に返済できる見込みがあることなどが挙げられます。

しかし、安定した収入がある会社員や公務員などは、手続きを進めやすい傾向にありますが、無職の方や収入が不安定な場合は、個人再生の利用が難しいことがあります。

個人再生は、借金問題を解決し、経済的な再生を図りながら、住み慣れた家を守りたいと考える方にとって、有力な選択肢の一つといえるでしょう。

任意整理

任意整理は、裁判所を介さずに、弁護士が債務者の代理人として個々の債権者(消費者金融、銀行、クレジットカード会社など)と直接交渉を行い、将来の利息のカットや返済期間の延長などを目指す手続きです。

弁護士に任意整理を依頼すると、まず債権者に対して受任通知という書類が送付されます。

この受任通知が債権者に届くと、法律に基づき、債権者は債務者への直接的な取り立て行為を停止しなければなりません。

これにより、精神的な負担が軽減されるという大きなメリットがあります。

交渉においては、借金の元本を減らすことは難しい場合が多いですが、将来発生するはずだった利息を免除してもらったり、無理のない範囲で3年から5年程度の分割払いに変更してもらうことが期待できます。

また、過去に払い過ぎた利息がないか引き直し計算を行い、過払い金が判明した場合には、その返還請求を行うことも可能です。

ただし、任意整理はあくまで債権者との合意に基づいて成立する手続きであるため、債務者の借入状況や返済履歴によっては、交渉が難航したり、希望通りの条件で合意に至らない可能性もあります。

例えば、借入額が極端に少額である場合や、返済実績がほとんどないような場合には、債権者が交渉に応じにくいことがあります。

一方で、債権者側にも、債務者が自己破産や個人再生といった法的手続きを選択した場合、回収できる金額が大幅に減少するリスクがあるため、任意整理に応じるメリットがあります。

借金を返せないときの適切な対処法

借金を減額できないか確認する

借金返済が難しくなった場合、まずは借金を減額できないかどうかを検討する必要があります。

なぜなら、現状の借金総額や金利負担が大きすぎることが、返済困難の根本的な原因となっている可能性があるからです。

そのための第一歩として、借金減額診断シミュレーターを活用してください。

これは、インターネット上で提供されている無料のツールで、いくつかの簡単な質問に答えるだけで、借金が減額できる可能性があるかどうか、また、その場合どの程度の減額が見込まれるかを簡易的に診断することができるツールです。

具体的には、過去の借入状況や現在の借入額、借入期間などを入力することで、過払い金が発生している可能性や、債務整理によって借金を減額できる見込みがあるかどうかを知ることができます。

デイライトの借金減額シミュレーターは個人情報の入力は不要です。

借金問題に強い弁護士に相談する

借金返済が困難であると感じたら、借金問題に強い弁護士に相談されることをおすすめします。

弁護士は、法律の専門家であり、個々の状況を詳しく分析し、最適な解決策を提案してくれる心強い味方となります。

弁護士に相談することで、まず現状の借金状況を正確に把握し、法的な観点からどのような選択肢があるのかを詳しく説明を受けることができます。

任意整理や、個人再生、自己破産などの債務整理についても、それぞれのメリット・デメリット、手続きの流れ、費用などを丁寧に解説してもらうことができます。

弁護士に相談することで、自身の状況や希望を踏まえ、どの手続きが最も適しているのか、専門的なアドバイスを受けることが可能です。

借金の返済が難しい方からのQ&A

借金400万で何年で返せますか?

借金400万円を何年で返済できるかは、金利、毎月の返済額、そして返済方法によって大きく異なります。

借金400万円を何年で返済できるかは、金利、毎月の返済額、そして返済方法によって大きく異なります。一概に「〇年で返せる」と断言することはできません。

借金400万円を年利7〜8%前後の消費者金融1社から借り入れている場合、完済までの期間は毎月の返済額によって大きく変動します。

毎月5万円を返済する場合、完済までに約10年以上の期間を要しますが、毎月の返済額を10万円に増やせば、返済期間は約5年となります。

借金はいくらからやばいですか?

借金100万円を完済するまでの期間も、借金400万円の場合と同様に、金利、毎月の返済額、そして返済方法によって大きく左右されます。例えば、年利8%で毎月3万円を返済する場合、完済までには3年半以上の期間を要します。

一方、毎月の返済額を5万円に増やせば、返済期間は約1年9ヶ月となります。

借金はいくらからやばいですか?

「借金がいくらからやばい」と感じるかは、個人の収入、支出、家族構成、そして精神的な負担によって大きく異なるため、一概に金額だけで判断することはできません。一般的に、「やばい」と感じ始める目安としては、以下のような状況が考えられます。

- 毎月の返済額が収入の多くを占め、生活が圧迫されている

- 返済のために新たな借り入れを繰り返している

- 複数の金融機関から借り入れがあり、返済管理が困難になっている

- 督促の連絡が頻繁に来るようになり、精神的に大きな負担を感じている

- 返済が滞り始め、遅延損害金が発生している など

もし、借金の返済が「やばい」と感じた場合には、すぐに弁護士に相談するようにしてください。

まとめ

債務者が借金を返せない場合、以下のような末路をたどる可能性があります。

- 遅延損害金の発生

- 新しい借り入れができなくなる

- 電話や郵便で督促がくるようになる

- ブラックリストに登録される

- 内容証明で一括請求書が届く

- 強制執行による財産の差し押さえ

そして、借金を返済することが困難になったからといって、焦りや不安から以下のようなNG行為をしてしまうと、状況をさらに悪化させてしまう可能性があります。

- 債権者からの連絡を無視する

- 他社からの借り入れで返済をまかなう

- 違法な高金利の業者(闇金)に手を出す

- クレジットカードの現金化を行う

借金が返せなくてお困りの場合には、弁護士に相談したうえで、債務整理など適切な対応を検討する必要があります。

デイライト法律事務所では、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。まずは一度ぜひご相談ください。