任意整理中には、基本的にカードローンは利用できません。

タイミングによっては利用できてしまう可能性もないではありませんが、その場合も、任意整理中に借入れをすることには大きなリスクとデメリットがあります。

任意整理中はカードローンを利用できる?

任意整理中には、カードローンを利用することはできません。

任意整理を始めると、いわゆる「ブラックリスト」に載った状態になり、新たな借り入れができなくなるのです。

ただ、タイミングによってはカードローンを利用できてしまうこともあるかもしれません。

しかし、そのような場合であっても、カードローンを利用してはいけません。

任意整理中にカードローンを利用すると、

- 任意整理ができなくなる可能性が生じる

- 個人再生や自己破産をせざるを得なくなった場合に不利な結果を招く

など、大きな不利益が生じる可能性があります。

詳しく解説していきます。

カードローンとは

カードローンとは、カードを使ってお金を借りることができるローンです。

カードローンでは、最初に金融機関(銀行や貸金業者)と契約をしてカードを発行してもらいます(銀行のキャッシュカードを使うこともあります)。

その後はカードを使って、利用可能額の範囲内で、ATMなどを通して、自由に借入れができるようになります。

借りたお金の使途は基本的に自由なので、お金が必要になったときなどに気軽に使っている方もおられるかもしれません。

しかし、任意整理を始めると、カードローンは利用できなくなります。

任意整理中にカードローンを利用できない理由

任意整理中にカードローンを利用できない理由は、いわゆる「ブラックリスト」に登録されるからです。

任意整理を始めるとき、弁護士等は、「受任通知」というものを貸金業者などの債権者に送ります。

受任通知が送られてきたこと、すなわち債務整理に入ったことは、貸金業者から信用情報機関に報告され、信用情報に登録されます(信用情報機関によっては、扱いがことなることもあります)。

この「信用情報機関」とは、個々人について、お金の借入れ・返済の状況などに関する情報(「信用情報」といいます。)を記録し、管理している機関です。

信用情報に、「債務整理をした」「延滞した」という情報(事故情報)が掲載されると、いわゆる「ブラックリストに載った」といわれる状態になります。

「ブラックリストに載った」状態になってしまうと、「この人はお金を貸しても返してくれない人だ」と判断され、新規の借入れをしたり、保証人になったりすることが難しくなります。

なお、信用情報への登録のタイミングによっては、しばらくの間カードローンを利用できてしまう場合もありますが、その場合でも、カードローンを借りてはいけません。

詳しくは、「いつからカードローンは利用できなくなるの?」で解説します。

特定のカードだけ任意整理の対象から外したらどうなる?

任意整理では、どの借金を整理する(利息等のカットや返済期限の延長をしてもらう)のかを比較的自由に選ぶことができます。

そのため、特定のカードローンだけを任意整理の対象から外すことも可能ではあります。

しかし、貸金業者などのうち一社との間ででも任意整理をしてしまうと、どのみち「ブラックリスト」に載ってしまうことになります。

「ブラックリスト」に載ってしまえば、任意整理の対象としなかった会社からも、もはや新たな借入れはできなくなります。

それに、任意整理の対象としなければ、当然借金の減額や返済期限の延長を受けることができません。

以上のことを考え合わせると、特定のカードローンを任意整理の対象から外すことには、あまりメリットはないといえるでしょう。

ただ、銀行のカードローンについては、任意整理の対象とすると、その銀行にある口座を凍結されてしまい、預金の引き出しができなくなります。

その銀行の口座をどうしても利用し続けたいのであれば、その銀行のカードローンについては任意整理の対象から外すことが考えられます。

しかし、新たに他の銀行に口座を作って、カードローンを組んでいる銀行の口座から預金を移し、給与の振込口座や各種料金の引落口座も新しい口座に変更しておけば、たいてい、口座が凍結されても困ることはありません。

それでも特定のカードローンを任意整理の対象から外したい場合には、借金額がまだそれほど多くはなく、その借金を任意整理の対象から外しても返済を続けていける必要があります。

いつからカードローンは利用できなくなるの?

カードローンは、遅くとも弁護士が「受任通知」を送った後は、利用してはいけません。

信用情報機関への登録のタイミングなどによっては、「受任通知」発送後もしばらくは、カードローンが使えてしまう場合もあります。

しかし、その場合でも、もうカードローンは使ってはいけません。

なぜなら、受任通知発送後にカードローンを利用すると、以下のような不都合が起こり得るからです。

任意整理が難しくなる

任意整理に着手した後に新たに他社から借入れをしてしまうと、新しい借入れと元からの借入れの両方とも、任意整理が難しくなります。

まず、新しく借り入れたカードローンは、基本的に、任意整理の対象とすることが難しいです。

任意整理では、貸金業者との間での話し合いで返済計画の変更を実現していきます。

そのため、相手が納得してくれない状況では、任意整理は難しくなってしまいます。

借り入れたばかりの借金について任意整理を申し込むと、貸した業者の側としては、「最初から任意整理するつもりで借金を申し込んだのか」と考え、任意整理に応じる気になれなくなってしまいます。

実利の面からしても、しばらく借金の返済があったならば、その間に利息も払ってもらっているので一定の利益は上げられているわけですが、借りてすぐに利息カットとなると、ほとんど利益がない、ということになってしまいます。

そのため、借りたばかりで返済実績がない(又は少ない)場合には、貸金業者は任意整理に応じにくいのです。

さらに、任意整理前から借りていた借金についても、任意整理が難しくなります。

任意整理の対象とされた貸金業者にとっては、任意整理に応じると、利息をカットすることになったり、返済までにかかる期間を延ばされたりすることになるので、大きな損失を被ります。

そのような中、他社から新しい借入れをして、それについては利息も満額返済していく、というのでは、任意整理の対象とされた貸金業者としては納得いきません。

そのため、任意整理の交渉が難しくなり、下手をすると、任意整理自体出来なくなってしまうのです。

任意整理の手続の流れや利用できる条件については、以下のサイトも参考にしてください。

個人再生や自己破産が必要となった場合に不利益がある

任意整理を進めていても、状況によっては、自己破産や個人再生をした方がよいということが後から判明することもあります。

しかし、任意整理中に新たな借入れをしてしまっていると、個人再生や自己破産で不利になったり、手続自体利用できなくなるおそれがあります。

弁護士から「受任通知」を送った後に新たな借入れをしてしまうと、個人再生ができなくなるおそれがあります。

受任通知発送後に新たな借り入れをすると、

「弁護士に債務整理を頼むような状況で新たな借り入れをするというのは、通常どおりに返す当てもないのに、返せるように装ってお金を借りた詐欺的な行為だ」

と評価されてしまいかねないのです。

そうすると、「不当な目的で再生手続開始の申立てがされた」、「申立てが誠実にされたものでない」(民事再生法第25条4号)として、裁判所が、個人再生の申立てを認めなくなるおそれがあるのです。

申立てが認められた場合でも、このような借入れについては、「再生債務者が悪意で加えた不法行為に基づく損害賠償請求権」(民事再生法第229条第3項)とされ、個人再生手続で減額又は免除してもらうことができない債権(同法232条第4項)となってしまいかねません。

自己破産を検討する必要が生じた場合にも、受任通知発送後に新規の借入れをしてしまっていると、不都合が生じます。

破産の申し立てをする1年前から破産手続開始決定があった日までの間に借入れをしてしまうと、場合によっては、借金の免除(免責)が認められない可能性があるのです。

自己破産ができなくなるケースについて、詳しくは以下のページをご覧ください。

任意整理中にカードローンは不要な場合が多い

任意整理中を考えておられる方の中には、「これまでカードローンに頼って生活してきたので、カードローンが使えないとなると生活できるのか不安・・・」という方もおられるかもしれません。

カードローンに頼ってしまうという状況は、借金の返済が重い負担となり自由になるお金が少ないので、生活費を借金で賄うことになってしまっていることから生じている場合も多いと思われます。

しかし、任意整理を始めるために弁護士から「受任通知」を送ると、任意整理の手続きの間、一時的に返済をストップすることになります。

そのため、手元のお金に余裕ができ、新たにカードローンを利用しなくとも、生活できる場合が多いです。

また、そもそも、自分の収入の範囲内で生活できるようにならなければ、再び借金を重ねてしまうことになります。

今後の生活のためにも、カードローンを利用せずに生活できるようにしましょう。

なお、任意整理の手続中には、弁護士費用の準備や借金返済の原資とするため、任意整理後に支払うことになると見込まれる程度の金額を積み立てていく場合もあります。

仮に弁護士から積立てを行うように言われなくても、任意整理の手続終了後の生活レベルに合わせて生活設計をする方が、後々の生活が苦しくならずに済みますので、任意整理で月々の返済に回さなければならなくなると思われる金額については、自ら積立てを実行することをお勧めします。

いつからカードローンを利用できる?

信用情報機関の信用情報から事故情報が消える(「ブラックリスト」から消える)と、またカードローンを利用することができるようになります。

事故情報が消えるまでには、信用情報機関によっても異なるのですが、だいたい、借金の完済(契約終了)から5年程度かかります。

任意整理を初めてから借金の完済までには、通常3~5年かかります。

そのため、事故情報が消えて新たな借入れができるようになるまでには、任意整理を始めてから8~10年程度かかることになります。

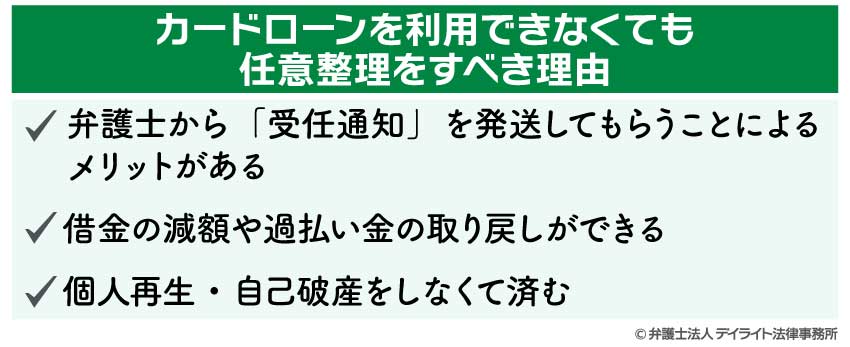

カードローンを利用できなくても任意整理をすべき理由

カードローンを利用することに慣れている方には、カードローンを利用できなくなるという任意整理のデメリットは大きなものに感じられるかもしれません。

しかし、任意整理を行うことには、以下のように、デメリットを上回るメリットがあります。

任意整理をはじめとした債務整理について弁護士に相談するメリットについては、以下のサイトでも解説しています。

弁護士から「受任通知」を発送してもらうことによるメリットがある

弁護士に債務整理を委任すると、弁護士は貸金業者などに対して「受任通知」を発送します。

この「受任通知」を発送すると、貸金業者などの債権者は債務者本人に直接取立てをすることができなくなる上、借金の返済も一時停止することができるようになります。

取立てが止み、借金の返済も一時止めることができると、それまで借金に追われていた生活が落ち着き、冷静に今後の生活を考えることもできるようになります。

借金でお悩みの方は、まずは借金問題に強い弁護士に相談してみましょう。

ただし、借金の返済が不要となっている間には、弁護士費用などの準備をするために積立てをすることが望ましいことは、既にご説明したとおりです。

借金の減額や過払い金の取り戻しができる

任意整理に成功すると、利息や遅延損害金を免除してもらえて、借金が減額になる場合があります。

利息だけか・・・と思われる方もおられるかもしれませんが、利息の負担は侮れません。

たとえば50万円を年利18%(利息制限法の上限)で借りていた場合、単純に計算すると、1年間で9万円の利息が発生してしまうのです。

遅延損害金となるとさらに負担は重くなります。

上の例で、遅延損害金が年26.28%(利息制限法の上限)だった場合、1年間に発生する遅延損害金は、13万1400円にもなります。

このような利息・遅延損害金の負担を減らせれば、返済すべき金額はかなり減りますし、返済した金額のうち、より多くの部分を元本を減らすことに充てられますので、借金をよりスムーズに返済することができるようになります。

さらに、取引履歴を取り寄せて利息制限法に従った引き直し計算をした結果、過払い金が発生していることがわかる場合があります。

その場合は、貸金業者に請求して、過払い金を取り戻すことが可能です。

最近は経営状態の悪い貸金業者も多く、過払い金を満額取り戻せるとは限らないのですが、少なくとも、その業者に対して今も借金があれば、その借金と過払い金を相殺し、借金を減らすことが可能です。

もし過払い金を取り戻すことに成功すれば、それを他の借金の返済に充て、借金の総額を減らしていけます。

個人再生・自己破産をしなくて済む

任意整理により無理のない返済計画を立てて、無事借金を完済できれば、自己破産や個人再生をしなくて済みます。

自己破産・個人再生をしなくて済むことには、次のようなメリットがあります。

- 持ち家や車を手放さなくて済む

- 整理する借金を選べる(知人や職場の借金、保証人付きの借金は外せる)

- 手間や費用が少なくてすむ

- 家族などに知られずに済ませられる可能性が高い

- 官報に掲載されずに済む

- 自己破産ではギャンブルや浪費のための借金があると免責されない可能性があるが、任意整理ではその心配はない

- 自己破産をすると一部の資格について一時的に制限を受けるが、任意整理ではそのようなことはない

任意整理をすることのメリットについては、以下のサイトでも詳しく解説しています。

どうぞご一読ください。

以下のサイトでは、どのような場合に任意整理をした方が良いかを手軽に知ることができるチェックシートを掲載しています。

どうぞご活用ください。

まとめ

今回は、任意整理をするとカードローンは使えなくなること、再びカードローンを利用できるようになるには8~10年程度かかること、カードローンを利用できなくなるとしても任意整理を行うことには大きなメリットがあることなどについて解説しました。

カードローンは、使い慣れている方には便利なものですので、これが使えなくなることに大きな不安を感じる方もおられるでしょう。

しかし、任意整理をすれば借金の負担が軽くなり、カードローンに頼らなくとも生活できるようになる場合が多いです。

任意整理をためらううちに借金額が膨らんでしまうと、個人再生や自己破産をせざるを得なくなり、「持ち家や車を失う危険が増す」「かかる手間や費用が増える」などといったデメリットが生じてきます。

借金問題は、傷が深くならないうちに、なるべく早く債務整理に強い弁護士に相談することが重要です。

当事務所は、借金問題に注力する弁護士により構成された破産再生チームを設け、任意整理をはじめとした債務整理の対応に当たっています。

LINEでのご予約も可能です。お困りの方は当事務所までお気軽にご相談ください。