「1回自己破産をしていますが、2回目の自己破産はできますか?」

「2回目の自己破産ですが、破産を認めてもらうための対策はありますか?」

「2回目の自己破産は費用が高くなりますか?」

弊所の破産再生チームでは、このような相談を多く受けています。

結論としては、2回目の自己破産も条件を満たせば免責を認めてもらう(借金の返済義務がなくなる)ことが可能です。

免責を認めてもらうために反省文の作成などの対策も有効な場合もあります。

もっとも、裁判所からの調査も厳しいものとなるため、1回目の自己破産と比べて2回目の自己破産の方が費用は高くなる傾向にあります。

これから、2回目の自己破産で免責が認められる条件や対策、費用について解説いたします。

この記事でわかること

- 2回目の自己破産の条件

- 条件をクリアできないときの対処法

- 2回目での自己破産であっても法テラスを使えるか?

- 生活保護でも2回目の自己破産が認められる可能性があるか?

- 2回目の自己破産の場合の費用は高くなるか?

- 過去に自己破産があることを隠したらバレるか?

- 2回目でも反省文を書くと認められやすいか?

- 2回目だとクレジットカードへの影響は大きいか?

2回目の自己破産の条件とは?

2回目の自己破産を申し立てることそのものは何の制限もありません。

しかし、自己破産をした結果、免責(借金の返済義務がなくなること)が認められるかどうかは、別の問題であり、その免責が認められるためには条件があります。

免責不許可事由(原則として免責を認めてはいけない事情)がある場合には、原則として免責は認められません。

免責不許可事由で一番多いのは、浪費・賭博(ギャンブル)によって借金が大幅に膨れ上がったというものです。

免責不許可事由は、破産法252条1項に定められており、以下のものがあります。

- 1 債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財産の価値を不当に減少させる行為をしたこと。

- 2 破産手続の開始を遅延される目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

- 3 特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと。

- 4 浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

- 5 破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

- 6 業務及び財産の状況に関する帳簿、書類その他の物件を隠匿し、偽造し、又は変造したこと。

- 7 虚偽の債権者名簿(第二百四十八条第五項の規定により債権者名簿とみなされる債権者一覧表を含む。次条第一項第六号において同じ。)を提出したこと。

- 8 破産手続において裁判所が行う調査において、説明を拒み、又は虚偽の説明をしたこと。

- 9 不正の手段により、破産管財人、保全管理人、破産管財人代理又は保全管理人代理の職務を妨害したこと。

- 10 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと

イ.免責許可の決定が確定したこと

当該免責許可の決定の確定の日

ロ.民事再生法(平成十一年法律第二百二十五号)第二百三十九条第一項に規定する給与所得者等再生における再生計画が遂行されたこと

当該再生計画認可の決定の確定の日

ハ.民事再生法第二百三十五条第一項(同法第二百四十四条において準用する場合を含む。)に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日 - 11 第四十条第一項一号、第四十一条又は第二百五十条第二項に規定する義務その他この法律に定める義務に違反したこと。

免責不許可事由について詳しくは、こちらをご覧ください。

2回目の自己破産の場合、一度目の免責許可決定が確定してから7年以内は、免責不許可事由に該当するため、原則として破産が認められません(破産法252条1項10号イ)。

もっとも、この場合にも、裁判所が認めた場合には、免責が認められます(破産法252条2項)。

裁判所は、1回目の破産までの経緯、それから2度も多額の借金を負うことになった経緯、反省の意の有無、今後は多額の借金を負わないと認められるかどうか、具体的な対策があるかどうかなどの様々な事情を考えて、免責を認めるかどうかを判断します。

NGなケース

免責不許可事由がある場合にも、破産管財人や裁判所は、免責を許可する余地がないかを検討のうえ、免責をするかどうかを判断していますので、2回目だからといって免責が不可能ということにはなりません。

しかしながら、以下のケースでは、免責が難しいように思われます。

具体例 1度目の自己破産の理由もギャンブルで、その5年後に2度目の自己破産の理由もギャンブルで、さらに裁判所の手続に協力をする気もなく、ギャンブルを依然としてやめない場合

1度目の破産の理由がギャンブルですので、1度目の破産の時には、すでに、免責不許可事由に該当しています。しかし、反省の意や二度とギャンブルをしないことを誓い、具体的な対策を説明するなど、二度とギャンブルをしないと認めてもらえた場合には、1度目は免責が認められることは珍しくありません。

そこから5年間で破産を申し立てていますので、免責不許可事由⑩に該当します。

また、2回目の破産もギャンブルが原因のため、免責不許可事由④にも該当します。

そのため、2度目の破産でもギャンブルが原因の場合には、免責不許可事由に当たることはもちろん、その上で5年間という7年にも満たない比較的短期間で、上記の誓いを破っていることになりますので、裁判所の審査は非常に厳しいものとなります。

そのような状況の中で、破産手続中にすらギャンブルをやめることもなく、裁判所の指示に従わないような場合には、免責を認めてもらうのは難しいでしょう。

実際には、2020年度の調査においては、自己破産を申し立てた事件のうち、免責が許可されたケースが96.85%とほとんどのケースで認められているため、自己破産が厳しいかもしれないとお考えの方も、一度自己破産にくわしい弁護士に相談をされた方が良いでしょう。

条件をクリアできないときの対処法

破産をしても免責が認められない場合には、借金を返済する義務が残ったままなので、自己破産以外の債務整理の方法を検討することになります。

その他の手段としては、個人再生と任意整理があります。

個人再生とは?

個人再生とは、将来の収入の中から原則として3年間の分割弁済を行い、残りの金額については免除を受けることができる手続です。

※借金総額が5000万円以下(住宅ローンなどは除く)であることが要件です。

個人再生の場合には、破産のような免責不許可事由はないので、破産をしても免責が認められない場合には個人再生を行うことも選択肢となります。

個人再生について詳しくは、こちらをご覧ください。

任意整理とは?

任意整理とは、弁護士が代理人となって、消費者金融をはじめとする債権者と借金の減額や支払い期限の変更などの交渉を行う手続です。

任意整理は、裁判所を通じて行う手続ではなく、あくまで弁護士と消費者金融などの債権者との交渉によって内容が定まりますので、免責不許可事由のようなものはありません。

そのため、破産をしても免責が認められない場合には任意整理を行うことも選択肢となります。

任意整理について詳しくはこちらをご覧ください。

2回目の自己破産についてのQ&A

2回目での法テラスを使える?

2回目の破産でも法テラスは使うことができます。

2回目の破産でも法テラスは使うことができます。

もっとも、過去に法テラスの分割金の未払いがある場合には、未払いの金額を支払わないと、法テラスから断られる可能性が非常に高いでしょう。

法テラスに未払いのある場合には、法テラスに未払いの費用を支払うか、法テラスを使わずに弁護士に依頼をする必要があります。

生活保護でも2回目の自己破産が認められる?

結論として、生活保護の方の2回目の自己破産でも免責が認められる可能性は十分にあります。

免責不許可事由がなければ、免責は認められます。

生活保護を受給していることそのものは、免責不許可事由とは一切関係はありませんので、生活保護を受けているから免責が認められないということにはなりません。

むしろ、生活保護は、健康で文化的な最低限度の生活を保障するものであるため、本来的には、借金を返済する余裕はないはずです。

そのため、生活保護の場合には、積極的に自己破産を検討すべきでしょう。

2回目の自己破産の場合の費用は異なる?

結論として、2回目の自己破産の方が、1回目の自己破産に比べて費用が高い傾向にあります。

自己破産をするための費用には、弁護士に依頼するための弁護士費用と、裁判所に収める費用などの実費がありますが、2回目の破産の場合には、弁護士費用も実費も増加する傾向にあります。

弁護士費用

弁護士費用とは、弁護士に依頼をした場合に発生する費用です。

相場としては、30万円〜60万円程度ですが、手続の複雑さや難しさによって変わります。

2回目の破産は、裁判所から厳しい目を向けられ、それに対応するために難しい案件になる傾向にあります。

そのため、難易度が高い案件として、弁護士費用は、1度目の時と比べて、高くなる傾向にあります。

実費

実費には、裁判所に納める費用や郵送代がありますが、裁判所に収める費用が格段に上がる傾向にあります。

実費への影響が一番大きいのは、破産手続がどのように進められるかという点です。

自己破産には、大きく、管財事件と同時廃止事件の2種類がありますが、それぞれの特徴は以下のとおりです。

| 区別 | 特徴 | どのようなケースか |

|---|---|---|

| 管財事件 |

|

|

| 同時廃止 |

|

|

2度目の破産の場合には、免責を認めて良いかどうかについて、裁判所から厳しい目を向けられる結果、管財人が選任される可能性が非常に高いでしょう。

その結果、裁判所に収める費用が格段に上がることになります。

過去に自己破産があることを隠したらバレる?

過去に自己破産をしたことを隠しても弁護士や裁判所にはバレるでしょう。

会社、知人、親族に隠していた場合にバレる可能性は、1回目の自己破産の場合と変わりません。

弁護士や裁判官に対して隠した場合

過去に自己破産をしたことを隠しても弁護士や裁判所にはバレるでしょう。

まず、自己破産を申し立てる際には、「過去に破産をしたことがあるか」という質問に回答する必要があり、正直に回答をすれば弁護士や裁判所には知られることになります。

反対に、虚偽の報告をすればバレない可能性もありますが、過去の自己破産の履歴は、官報(政府の発行する新聞)に半永久的に保存されており、弁護士や裁判所がそれを確認すれば知られます。

裁判所に虚偽の説明をしたこと自体が、免責不許可事由に該当する上、そのほかの免責不許可事由がある場合には、より裁判所からの印象が悪いです。

弁護士や裁判官に対しては、過去に自己破産をしたことはバレますし、正直に申告した方が自己破産がうまくいく可能性が高いため、弁護士や裁判所へは正直に申告すべきでしょう。

会社、知人、親族に隠していた場合

会社、知人、親族に隠していた場合にバレる可能性は、1回目の自己破産の場合と変わりません。

会社と友人については、バレる可能性は、それほど大きくないといってよいでしょう。

同居の親族には、隠してもバレる可能性は高いですが、同居していない親族についてはそれほどバレる可能性は大きくないでしょう。

自己破産が家族などにバレるかどうかについて詳しくは、こちらの記事をご覧ください。

2回目でも反省文を書くと認められやすい?

結論として、2回目の自己破産であっても、適切な内容の反省文を書くと免責は認められやすいです。

先ほど説明しましたとおり、裁判所は、これまでの経緯や反省の意の有無、これ以後に二度と破産をしないかどうか、具体的な対策があるかどうかなどの様々な事情を考えて、免責を認めるかどうかを判断します。

反省文を書いている場合には、これまでの行為について反省をしていることを示す資料になります。

反省文には、なぜ破産をするような事態になってしまったか、今後はどのように対策をするかなどを記載することが多いです。

反省文の中で今後二度と破産をしないようにするための具体的な方法が記載されていると、裁判所にも、今後は自己破産をするような状況に陥らないとわかってもらえる可能性があります。

1回目の破産に至る経緯、その際の手続の時の心境、その時には2度と破産をしないと考えたこと、それにもかかわらず借金をしてしまった理由、借金がふくらむのを抑えられなかった理由・心境、2回目の破産に臨むにあたっての心境、2度も借金が膨らんだことについての反省・対策、債権者に対する心境などを具体的に記載することになるでしょう。

反省文は、書けば良いというものではありませんが、反省の意思や再発防止を裁判所や管財人に伝えるのに有効な手段と思います。

反省文と合わせて破産手続が行われている間に、収入の範囲で慎ましく生活を続けるということも非常に大切です。

2回目だとクレジットカードへの影響は大きい?

2回目の自己破産は、クレジットカードへの影響は大きいですが、1度目と大差はないです。

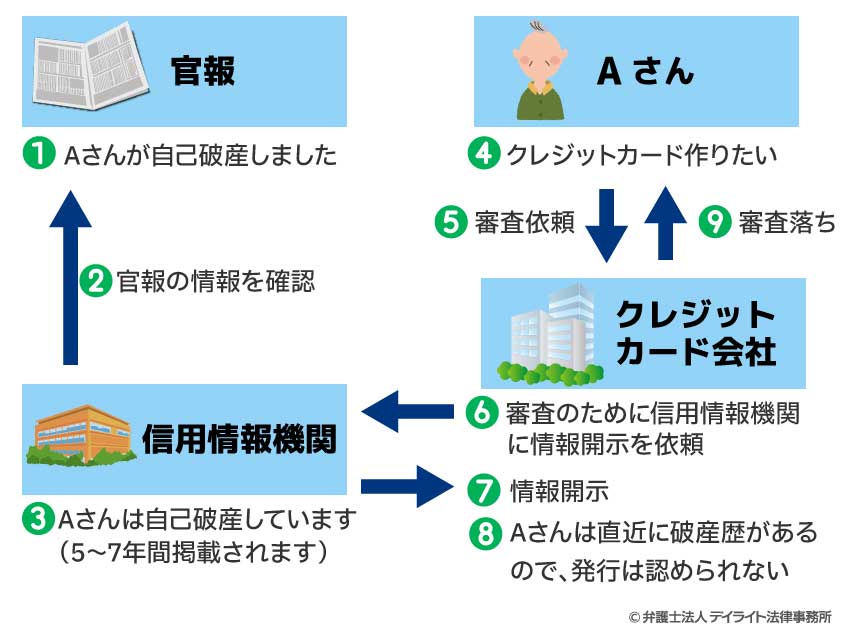

自己破産をするとクレジットカードをしばらく作成することができなくなります。

信用情報機関に、自己破産をしたことが掲載され、クレジットカード会社がカードを発行する際に、信用情報機関に問い合わせを行い、破産をしていることを知られ。結局、破産した人にはクレジットカードを発行できないと判断される可能性が極めて高いためです。

Aさんが自己破産をした場合には、以下のイメージになります。

上記の仕組みがいわゆるブラックリストと呼ばれているものです。

信用情報機関は複数の機関がありますが、大手の3社は、破産をしたという情報を5年〜7年(※)、信用情報期間に掲載されます。

※令和4年11月4日までの破産の情報は10年保管するとしていた信用情報機関もありました。

この破産に関する情報の保管期限は、1回目の破産と2回目の破産とで同じであるため、同じ1回目と2回目でのブラックリストに掲載される期間は同様です。

そのため、自己破産が2回目でもクレジットカードへの影響は大きいですが、1度目と大差はないです。

まとめ

これまで、2回目の自己破産ができるかについて解説をいたしました。

2回目の自己破産であっても、免責が認められる可能性は十分にありますが、裁判所や破産管財人から厳しい目を向けられることは間違いないでしょう。

そのような厳しい目を向けられる破産の場合には、弁護士に依頼をせずに自己破産を行うことは困難なため、破産に詳しい弁護士のサポートは必要になります。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。

当事務所は全国対応を行っておりますので、まずは一度ぜひご相談ください。