「自己破産をすると自宅はどうなりますか?」

「自宅はどのように売却されますか?」

「いつまでに退去する必要がありますか?」

「家を残す方法はありますか?」

弊所の破産再生チームでは、このような相談を多く受けています。

今住んでいる持ち家を失うということは、引っ越しが強制されることにもなりますので、その心配は当然かと思います。

結論としては、破産する人の名義の自宅であれば売却される可能性が極めて高いです。

自宅の売却については、抵当権者が売却手続を行うケースがほとんどです。

退去については、売却先などが決まってからになりますので、すぐに退去することは必須ではありません。

また、持ち家を残すには、破産以外の方法を考えた方が良いかと思います。

これから、自己破産すると持ち家はどうなるか、家を残す方法があるかについて解説します。

この記事でわかること

- 自己破産をすると持ち家はどうなる?

- 持ち家はいつどのようにして処分される?

- 持ち家を手放さなくてよいケースがある?

- 持ち家に住み続ける3つの方法

自己破産をすると持ち家はどうなる?

自己破産をすると、ほとんどのケースにおいて持ち家は没収されます。

また、自宅に抵当権(借入の際に自宅を担保としていること)があるかどうか、そのほかの状況によっても変わってきますので、これから、持ち家はどうなるかについて詳しく解説します。

持ち家を手放さなければならない場合

自己破産を選択した場合、住宅ローンなどの支払も弁護士などと相談の上、止めることになります。

持ち家に抵当権が設定されている場合には、抵当権者(自宅を担保としている借入についての債権者のこと)が売却を進めます。

また、持ち家に抵当権が設定されていない場合にも、一定の価値がある場合には、破産管財人(裁判所が破産手続の協力のために選任する弁護士のこと)が売却を進めます。

そのため、抵当権がなく、かつ、ほどんど価値の無いような場合を除いて、持ち家を手放さなければなりません。

抵当権が設定されている場合

抵当権とは、返済してもらえなかった場合のリスクに備えて、返済してもらえなかったときに、競売して売却代金を受け取ることが可能とする権利です。

住宅ローンなど、銀行からの高額な借入れを行う際には、抵当権が設定されることがほとんどです。

なお、銀行のような抵当権の権利者(債権者)を抵当権者といいます。

抵当権が設定されている場合には、抵当権者がまずは任意売却を進めていきます。

任意売却とは、裁判所の手続を通さずに売却を行うことをいい、後ほど説明する競売よりも高額で売れる傾向にあります。

任意売却が行われ、売却先が決まると、持ち家から出ていく必要があります。

また、任意売却の先がなかなか見つからない場合には、競売にかけられることもあります。

競売とは、裁判所の手続によって売却先を探す手続きになります。

競売の場合にも落札者が代金を収めると、持ち家から出ていく必要があります。

抵当権が設定されていない場合

持ち家に抵当権が設定されていない場合には、自己破産を申し立てた後に、破産管財人が売却を進めます。

まず、持ち家が共有名義の場合には、破産者以外の共有者に対して、購入を持ちかけることが多いです。

破産者が単独名義で持ち家を持っている場合や共有者の全員が破産を行う場合には、破産管財人が売却先を探すことになります。

その後、売却先が決まると、持ち家から出ていく必要があります。

なお、売却代金の大部分は、債権者へ配られる資金とされます。

なぜ家を手放さないといけないの?

破産手続は、借金を帳消しにする手続の他に、破産者が持っている財産を集めて、債権者に配るという手続もあります。

借金を帳消しにする手続のことを免責手続、破産者が持っている財産を集めてお金に変えて、債権者に配るという手続が、本来的には破産と呼ばれる手続きになります。

そして、破産者が持っている財産には、当然、持ち家も含まれます。

そのため、持ち家もお金に変えて、債権者へと配る対象となります。

したがって、自己破産をした場合には、家を手放さないといけないことになります。

持ち家はいつどのようにして処分される?

抵当権者が主導して任意売却を行う場合

持ち家に抵当権が設定されている場合、任意売却は、裁判所を通さずに、銀行と提携している不動産業者などが主導して行うことになります。

抵当権者に対して、自己破産をする旨を通知すると、抵当権者の方から「任意売却がしたいです。」と依頼があることが多いです。

以下では、抵当権者の方から任意売却がしたいという打診がある場合の任意売却の流れを解説します。

任意売却の大まかな流れは、以下のとおりです。

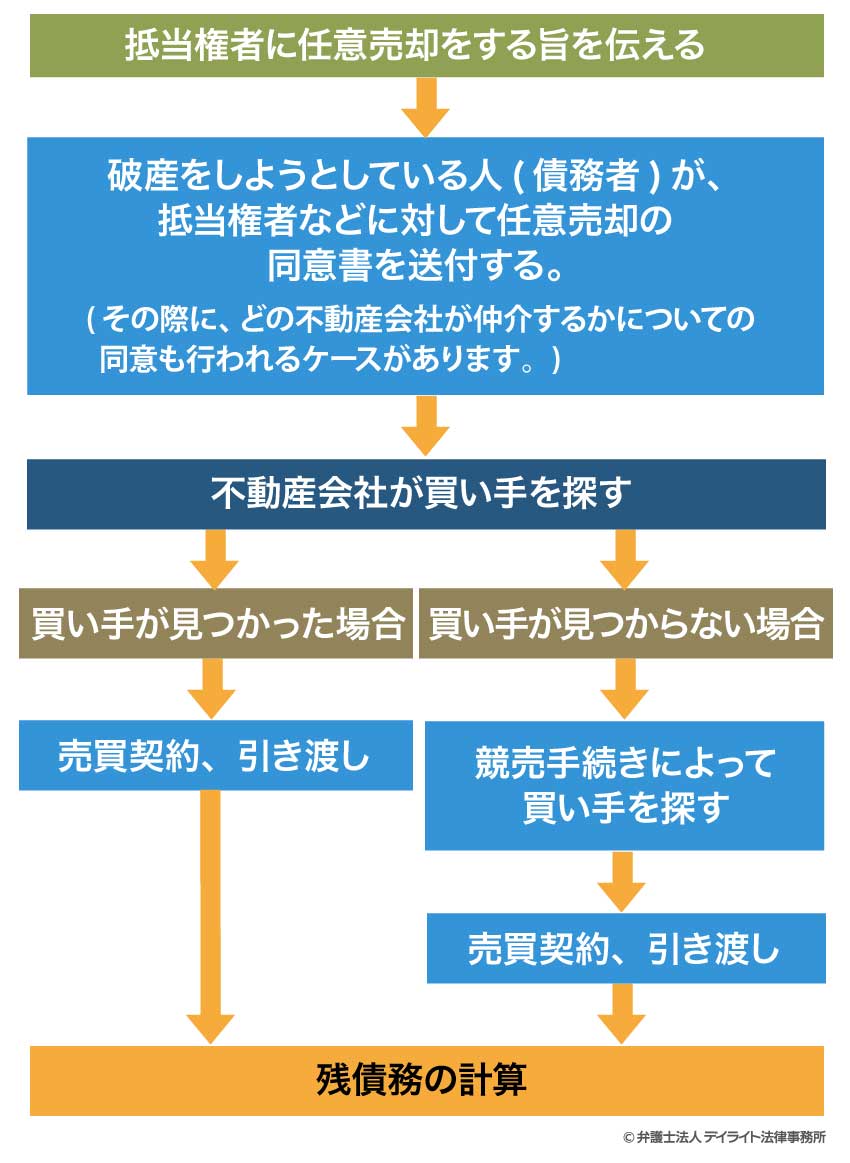

抵当権者に任意売却をする旨を伝える

まず、抵当権の設定されている持ち家がある場合には、その抵当権者(多くの場合は、住宅ローンを貸している銀行)に対して、破産準備を行う旨と、任意売却を行っても良い旨を伝えます。

そうすると、抵当権者は、任意売却の準備を進めます。

任意売却の同意書を送付

抵当権者は、任意売却の準備の一環として、債務者に対して、任意売却の同意書を送付します。

その同意書に署名・押印をすることによって、抵当権者が、任意売却を表立って開始することができるようになります。

なお、その同意書には、仲介する不動産会社を記載することもあります。

不動産会社が買い手を探す

同意書に記載をした不動産会社が主体となって、持ち家を不動産の市場に売りに出します。

買い手を探す際には、持ち家の内覧のために、債務者も協力をする場面も出てきます。

売買契約、引き渡し

買い手が見つかった後には、買い手は、抵当権者に、購入申込書と売買代金配分表を提出します。

その後、買い手との間で、売買契約を締結します。

その売買契約の締結の直後には、移転登記や、引き渡しを行うことになります。

債務者が持ち家に住むことができるのは、売買契約の締結までの間になりますので、任意売却を行うとの同意書に署名押印をした段階から新しい引越し先を探し始めるなどの準備を開始した方が良いでしょう。

また、売却代金の一部を引っ越し代金とすることもあり得ますが、売却金額がローンの金額に足りない場合、事前に抵当権者と約束を取り付ける必要があります。

残債務の計算

不動産の売却代金から、売却の必要経費を差し引いた金額が抵当権者の元に入ります。

抵当権者は、債権額から不動産売却によって入手した金額を差し引いて、残債務の計算を行います。

残債務については、そのほかの債権者と同様に破産の手続きの中で債権者として扱われることになります。

競売の場合

不動産競売手続は、ローン会社などの債権者が裁判所に申立てをして、その不動産を売却し、売却代金から配当を受ける手続です。

任意売却によって買い手が見つからない場合に行われたり、任意売却と同時並行で行われるケースもあります。

申立て〜開始決定・差押え

ローン会社などの債権者が裁判所に対して、競売を行う旨の申立てをすることによって始まります。

裁判所は、申立てが適法にされていると認めたときは、不動産執行を始める旨及び目的不動産を差し押さえる旨を宣言する開始決定を行います。

売却の準備

裁判所は、執行官や評価人に調査を命じて、その不動産について詳細な調査を行い、購入希望者に閲覧してもらうための資料を作成します。

さらに、裁判所は、評価人の評価に基づいて、売却基準価額を定めます。

売買先の入札、引き渡し

売却の準備が終わると、裁判所書記官は、売却の日時、場所のほか、売却の方法を定めます。

売却方法としては、定められた期間内に入札をする期間入札が行われることが多いです。

まず、持ち家は、裁判所の掲示板や不動産競売サイトで公開されます。

購入希望者は、裁判所や不動産競売サイトで、不動産に関する資料を確認することができます。

その上で、購入希望者は、購入金額を申告し、一番高く購入すると申告した人が、購入する権利を得ます(購入する権利を得た人を入札者といいます。)。

その後、入札者は、裁判所が通知する期限までに代金を納付します。

なお、所有権移転などの登記の手続は裁判所が行いますが、手続に要する登録免許税などの費用は入札者の負担となります。

その後、不動産の元の持ち主は、退去して入札者に引き渡すことになります。

配当・残債務の計算

裁判所が、抵当権者に対し、競売によって得た金額を支払います。

抵当権者は、裁判所から入手した金額を差し引いて、残債務の計算を行います。

残債務については、そのほかの債権者と同様に破産の手続きの中で配当などが行われます。

破産管財人が任意売却をする場合

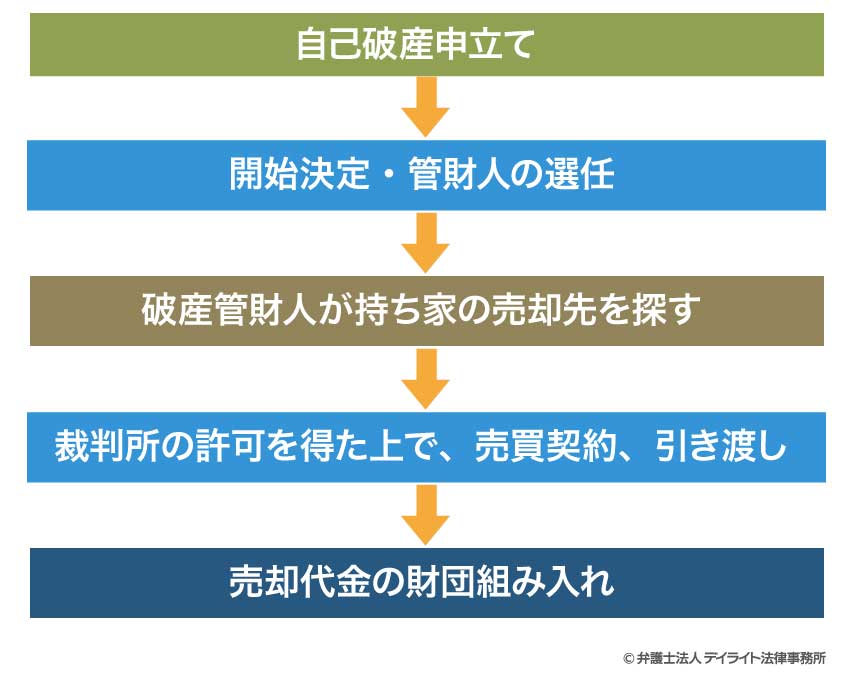

破産管財人が任意売却を行う場合、破産の申立ての後に売却が行われます。

持ち家に抵当権が設定されていない場合には、このような手続きになることが多いです。

大まか流れは、以下のとおりです。

自己破産申立て〜管財人選任

自己破産の申立てを行った後に、破産者が不動産を所有している場合には、開始決定と同時に破産管財人が選任されます。

開始決定の段階で、破産者の持ち家は、破産財団というところに属することになります。

そのため、破産する人が勝手に持ち家を処分したりすることができなくなります。

破産管財人は、裁判所から選任され、破産手続きを行います。

具体的には、破産者の財産の管理・調査・評価・換価・処分などです。

破産管財人が持ち家の売却先を探す

破産管財人は、破産者の持ち家をできる限り高い金額で売却し、破産者の債権者に対して、金銭を配当することが仕事になります。

破産管財人は、不動産業者などに仲介を依頼して買い手候補を探します。

その後、破産管財人は、買い手候補と交渉を行い、売却を行うことになります。

破産者の不動産は、破産管財人が処分権者となりますが、破産管財人も自由に売却することはできません。

破産管財人が不動産の売却と配当の計画を取りまとめ、裁判所の許可を得ます。

裁判所の許可を得た上で、売買契約、引き渡し

裁判所の許可が得られたら、次に破産管財人は売却手続きを進めますが、実際の売却手続きは、破産管財人が専門の不動産会社に依頼することが多いです。

買主が見つかったら、破産管財人名義で買主との間で売買契約を行います。

この際、所有権移転登記と抵当権抹消登記を行います。

また、破産者は、売買契約の締結の直後には退去する必要があります。

財団組み入れ

不動産の引渡しと決済が終わったら、売買代金については、破産財団に組み入れられることになります。

そのため、破産をした人のところに直接売却代金が入るわけではありません。

退去はいつ頃になるの?

先ほどご説明しましたとおり、任意売却の場合には、売買契約のタイミング、競売の場合には、買い手が購入金額を裁判所に収めたタイミングで退去になります。

不動産を手放すことが確定したら、少しずつでも準備を初めておくと良いでしょう。

持ち家を手放さなくてよいケースがある?

持ち家が売れない場合は?

持ち家が売れない場合には、最終的には、裁判所から没収されずに持ち家に住み続けることができる可能性があります。

先ほどご説明しましたとおり、破産は、破産者が持っている財産をお金に変えて、債権者に配る手続きです。

その際に、お金に変えられなかったもの(=売れなかった)ものについては、回収の対象から外されることになります。

このような回収の対象から外される手続きを財団放棄といいます。

放棄された財産は、破産者の自由にすることができます。

そのため、持ち家が売れず、財団放棄された場合には、住み続けることも可能です。

持ち家が家族名義の場合は?

自己破産は、破産者が持っている財産について行われますので、自己破産をしない家族名義の場合には、原則として回収の対象にはなりません。

ただ、家族名義であれば没収の対象にならないと考えて、自分の所有している持ち家を自己破産の前に無償もしくは格安で家族名義に変更することはくれぐれもやめましょう。

そのような行為をした場合には、名義変更した持ち家が没収の対象となる上、最終的には免責が認められなくなる(借金の返済義務がなくならない)可能性もあります。

持ち家が共同名義の場合は?

持ち家が共同名義になっていても、持ち家全体に抵当権が設定されている場合には、任意売却されます。

また、抵当権が設定されていない場合には、破産者の持分の部分を処分してお金に代える手続きが行われます。

その際に、第一候補として上がるのは、破産者とは別の共同名義人に売却を持ちかけることです。

共同名義人が裁判所の認める金額で一括購入できる場合には、破産者の持分であったものが、その共同名義人の持分となります。

購入をした共同名義人の意向次第ではありますが、これまでどおり、住み続けられる可能性は高いかと思います。

離婚して財産分与する場合は?

離婚して財産分与をする場合、破産と財産分与のいずれが先かによって流れが変わります。

財産分与が先の場合

残った住宅ローンも所有者が支払い義務を負うことになります。

財産分与後に破産を行う場合には、抵当権者もしくは、破産管財人が任意売却や競売にかけて持ち家が処分されることになります。

この場合、配偶者に名義を変更する必要があるでしょう。

しかし、住宅ローンが残っている場合、抵当権者である銀行等が名義変更に応じない可能性も高いです。

また、裁判所から、持ち家という財産を流出させたのではないかという疑いの目を向けられる可能性もあります。

そのため、配偶者が自宅を取得するのは避けておいた方が無難でしょう。

先に自宅を売却して、住宅ローンの一部を弁済するという方法です。

イメージとしては、抵当権者による任意売却→財産分与→破産という流れになります。

破産が先の場合

破産をした結果、持ち家が回収された場合には、財産分与の対象とはなりません。

破産をした後にも持ち家が残った場合には、財産分与の対象となります。

また、破産後になりますので、基本的に借金はない状況での財産分与になります。

一般的に、財産分与の方法は、下の2つの方法のいずれかですが、破産手続でも回収の対象となっていない以上は、破産してその後間もなく離婚する場合、②の売却して分配するケースはほとんどあり得ないでしょう。

- ① 不動産の時価を査定し、居住する人が相手に対して、その額の2分の1を分与する

- ② 不動産を売却し、2人で分配する

持ち家の財産分与について詳しくはこちらをご覧ください。

持ち家に住み続ける3つの方法

自己破産をしても、持ち家に住み続けたい場合には、家族に一括で買い取ってもらう、リースバックを用いる、自己破産以外の方法を検討するという方法が考えられます。

それぞれの方法について説明いたします。

家族に一括で買い取ってもらう

先ほどご説明しましたとおり、持ち家の名義を、自分以外の誰かに変更する行為は避けるべきですが、一定の場合には、家族に一括で買い取ってもらうことによって持ち家に住み続けることが可能です。

どのような場合に、家族に一括で買い取ってもらって持ち家に住み続けられるのか、ケースごとに説明いたします。

持ち家に抵当権が設定されている場合

抵当権が設定されている場合、家族が抵当権者に対して、購入を持ちかける方法があります。

ローン会社などの抵当権者が売却を承諾すれば、購入した家族名義の持ち家に変わります。

その方法により、持ち家に住み続けることが可能です。

抵当権が無い場合

自己破産後に管財人や裁判所の許可を得て、家族に買い取ってもらう行為は問題ありません。

管財人や裁判所の許可を得るには、適切な金額で一括購入する必要がありますが、それが可能であれば、持ち家に住み続けることが可能です。

リースバックを用いる

リースバックとは、持ち家を売却すると同時に、その家を借りるという契約になります。

持ち家を売却することには変わりないので、管財人・裁判所の許可が必要になります。

なお、リースバックには、賃料が高くなる傾向にあるなどの点には、注意する必要があります。

自己破産以外の方法を検討する

自己破産以外の債務整理の手段を用いることによって、持ち家を失うことを回避できる可能性もあります。

債務整理には、自己破産以外にも個人再生や任意整理といった方法があります。

個人再生とは?

個人再生とは、住宅ローンを除く債権について、裁判所の許可を得た上で、一定の金額まで減額し、その金額を原則として3年間の分割弁済を行い、残りの金額については免除を受けることができる手続です。

| 負債総額(住宅ローンは除く) | 最低でも返済すべき総額 |

|---|---|

| 100万円以下 | 負債総額と同額 |

| 100万〜500万円 | 100万円 |

| 500万〜1500万円 | 負債総額の5分の1 |

| 1500万〜3000万円 | 300万円 |

| 3000万〜5000万円 | 負債総額の10分の1 |

※借金総額が5000万円以下(住宅ローンなどは除く)であることが要件です。

個人再生の場合には、住宅ローン特別条項というものを利用することによって、住宅ローン以外の返済を減額することも可能です。

住宅ローンは従前通りに支払う方針になることが多いです。

また、持ち家がある方の場合、破産よりも個人再生の方が圧倒的に割合は大きいです。

個人再生について詳しくは、こちらをご覧ください。

任意整理とは?

任意整理とは、弁護士が代理人となって、消費者金融などの債権者と借金の減額や支払い期限の変更などの交渉を行う手続です。

任意整理は、自己破産と違い、抵当権者だけを外すことも可能ですし、裁判所から財産の回収をされることもありません。

そのため、持ち家に住み続けるために、任意整理を行うことも選択肢となります。

自己破産にくわしい弁護士へ相談する

上記のどの選択を取るべきか、それぞれのケースや状況によって異なります。

自己破産をするにしても、いつ手放すことになるのかというのはその後の生活にも大きな影響があるため、慎重に判断しなければなりません。

そのような判断を行うためには、破産に詳しい弁護士のサポートは必要になります。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。

当事務所は全国対応を行っておりますので、まずは一度ぜひご相談ください。

まとめ

ここまで、自己破産すると持ち家はどうなるか、自宅を残す方法について解説いたしました。

どうすれば持ち家を残すことができるか、持ち家がある場合にはどのようになるかについては、破産に詳しい弁護士のサポートは必要になります。

破産に詳しい弁護士へ相談されるべきでしょう。