「自己破産するにはどれほどの費用がかかりますか?」

「自己破産する費用が支払えない場合はどうすれば良いですか?」

弊所の破産再生部では、このような相談を多く受けています。

個人が自己破産を行うための費用は、事案によって変動しますが、40万円〜100万円程度必要になります。

生活が苦しく、預金・現金も底を尽きて、自己破産をする費用がすぐに支払えない場合にも、借金返済に当てていたお金を費用の積み立てに回すなどの対策をすることによって、自己破産ができる可能性が大いにあります。

これから、自己破産の費用を支払えないときの対策などについて解説いたします。

目次

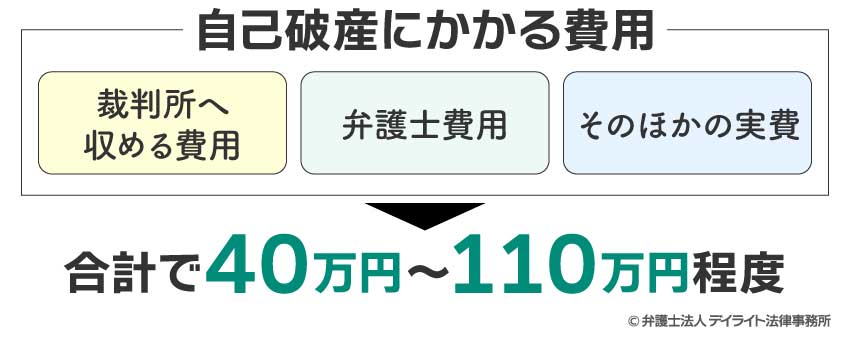

自己破産にかかる費用の相場

自己破産にかかる費用は合計で40万円〜110万円程度が相場になります。

このように相場の幅があるのは、事件の難易度、規模、申立てまでに必要な実働時間などによって、事案によって費用が大きくことなるためです。

この費用には、大きく、以下の3種類があります。

- 裁判所へ収める費用

- 弁護士費用

- そのほかの実費

個人の自己破産の場合、裁判所に収める費用に関しては、一般的に2万円〜50万円くらいです。

弁護士費用は、30~60万円程度が相場です。

裁判所へ収める費用

裁判所へ収める費用は、以下の表のとおりですが、事件の内容によって、金額が大きく変わります。

| 項目 | 内容 | 金額 |

|---|---|---|

| 申立費用 | 裁判所に申立てをする際に必要となる印紙代です。 | 1500円 |

| 郵送代 | 自己破産したことを債権者に通知するための郵送費用です。 | 5000円〜1万5000円程度(債権者数によります。) |

| 予納金 | 破産管財人(裁判所から調査のために選任される弁護士のこと)の費用、官報(政府の発行する新聞)の掲載料など | 1万5000円〜50万円(破産管財人が選任されると20万円以上かかります。) |

| 合計 | 2万円〜55万円程度 |

弁護士費用

弁護士費用の相場としては、着手金、報酬金を合わせて、30~60万円程度が相場である印象です。

多くの事務所では、着手金と成功報酬の2つを設定していますが、事務所によっては報酬の仕組みや料金体系が異なります。

そのため、自分が自己破産した場合にどれくらいの費用が掛かるかについては、弁護士に依頼する前に費用の見積もりをしてもらった方が良いでしょう。

着手金

着手金とは、弁護士に依頼する際に支払うお金です。

着手金は、弁護士が依頼を受けて、申立手続を進めるために発生しますので、一度支払うと原則として全額返金してもらえません。

事件の難易度、規模などによって着手金の額は大きく上下することがありますが、相場としては、30~60万円程度が多い印象です。

債権者数が多かったり、自営業の方のケースであったり、事件が複雑であったり、負債額が大きかったりすれば高くなる傾向にあります。

成功報酬

成功報酬とは、弁護士が依頼された仕事を終えた後に発生するお金です。

成功報酬についても、事件の規模や難易度で上下することがあります。

もっとも、自己破産の場合には、成功報酬金はなしとするケースが多くあります。

着手金・成功報酬金などの弁護士費用については、各弁護士の判断により決まりますので、見積もりを作成してもらって、費用を確認すると良いでしょう。

そのほかの実費

弁護士費用、裁判所に収める費用の他には、弁護士が債権者とやり取りを行う際の郵送費用などの実費が発生します。

概ね3000円〜1万円程度ですが、債権者数や申立ての書類の枚数によって変わってきます。

自己破産にかかる費用について詳しくは、こちらをご覧ください。

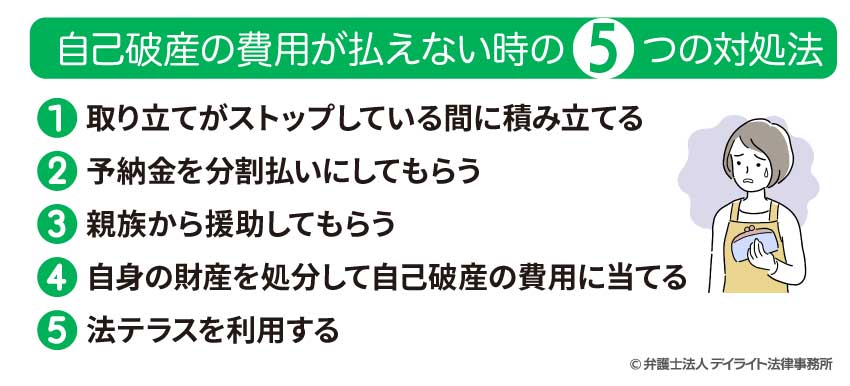

自己破産の費用が払えない時の5つの対処法

取り立てがストップしている間に積み立てる

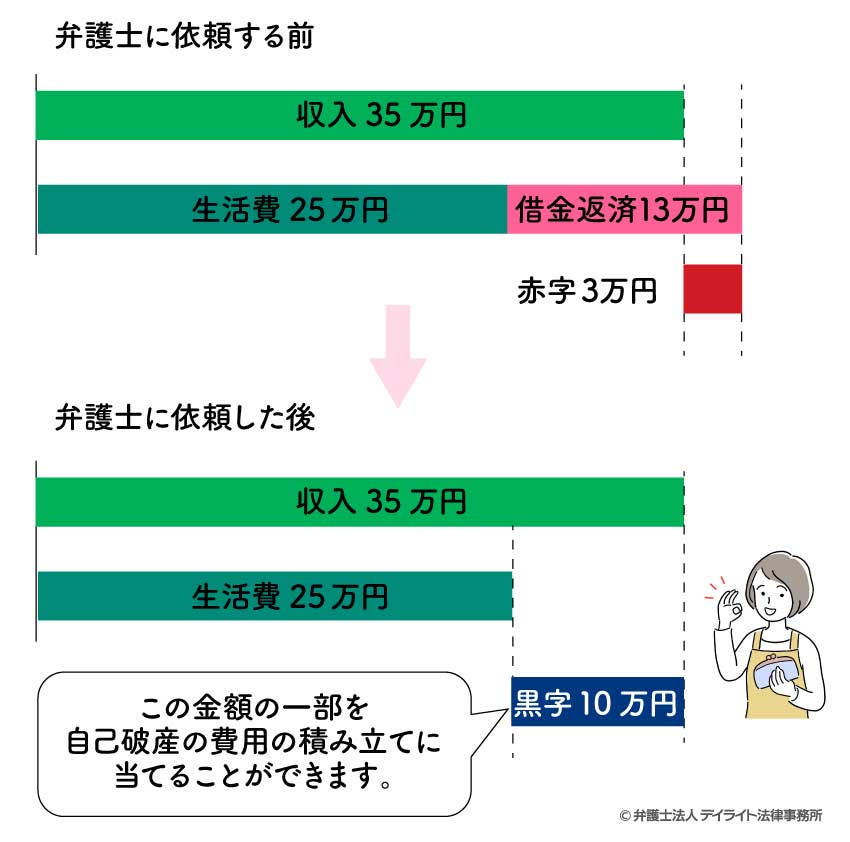

弁護士に破産の依頼をすると、債権者からの取り立てはストップします。

そこで、弁護士に依頼するまでは債権者へ返済を行っていたお金を、弁護士に依頼した後に、自己破産の費用として積み立てることができます。

例えば、以下のようなケースが考えられます。

具体例 収入35万円、生活費25万円、返済金額毎月13万円の人のケース

弁護士に依頼をするまでは、収入が35万円に対して、支出が38万円(生活費25万円、返済金額毎月13万円)になっており、毎月3万円の赤字です。弁護士に依頼をして、債権者からの取り立てがストップすると、収入が35万円に対して、支出は生活費の25万円のみになり、10万円の黒字になります。

その10万円のうちから数万円を毎月積み立てて、自己破産の費用とします。

無理なく弁護士費用を分割する必要はありますが、あまりに分割が長くなると債権者から裁判を起こされたりする可能性がありますので、弁護士と相談してなるべく早めに用意するようにしましょう。

予納金を分割払いにしてもらう

自己破産をした場合には、裁判所へ予納金を収める必要があります。

管財事件(調査のために裁判所が破産管財人を選任をする事件)となった場合には、予納金として、20万円以上を裁判所に収めることが必要ですが、この金額を分割で収めることができる裁判所があります。

東京地方裁判所の場合には4回までの分割、福岡地方裁判所の場合には3回までの分割が認められる可能性があります。

詳しくは、お住まいの地域の弁護士に確認された方が良いでしょう。

親族から援助してもらう

自己破産の費用を親族から援助してもらう方法があります。

デイライトの弁護士が代理人となって自己破産の申立をしたケースでも、親族から援助をしてもらい、手続を進めたケースもあります。

ただし、親族からの自己破産の費用を援助してもらう場合には、「援助」される前提でお話しすることを強くお勧めします。

もし、「借金」という形で、返済する必要がある金銭を受領した場合には、他の債権者と同様に債権者として裁判所に届け出なければならず、返済することはできません。

このようなことになった場合には、親族からは、「返すと行ったからお金を渡したんだ。約束が違う。」などと言われたりして、関係性が悪化したり、自己破産の手続に時間がかかる可能性があります。

そのため、今後のトラブルの防止のためにも、援助を要請する親族へは、返済する必要がない「援助」であることを前提にお話しするべきでしょう。

自身の財産を処分して自己破産の費用に当てる

自身の財産を処分して、自己破産の費用に当てる方法も考えられます。

例えば、生命保険を解約し、その解約返戻金を受け取り、自己破産を行うための費用に当てる方法があります。

しかし、自身の財産を処分するタイミングや内容によっては、免責(借金の返済義務が免除されること)が受けられなくなる可能性がありますので、そのような法律上のトラブルを避けるためにも、弁護士に相談をして慎重に行う必要があります。

法テラスを利用する

法テラスとは、正式名称を「日本司法支援センター」と言い、法的なトラブルの解決に必要な情報やサービスの提供を行う機関です。

法テラスは、主に、以下の業務を行っています。

| 情報提供業務 | 利用者からの問合せ内容に応じて、法制度に関する情報と、弁護士会などの相談窓口などに関する情報を無料で提供しています。 |

|---|---|

| 民事法律扶助業務 | 経済的に余裕のない方などを対象とした、無料法律相談や、必要な場合には弁護士・司法書士の費用等の立替えを行います。 |

| 犯罪被害者支援業務 | 犯罪の被害にあわれた方や家族の方などを対象とした、その被害に関する法制度に関する情報の提供をしています。 |

| 国選弁護等関連業務 | 刑事弁護について、国選弁護人になろうとする弁護士との契約、国選弁護人候補の指名及び裁判所への通知、国選弁護人に対する報酬・費用の支払いなどを行います。 |

| 司法過疎対策業務 | 身近に法律家がいない、法律サービスへのアクセスが容易でない司法過疎地域の解消のために法テラスの「地域事務所」設置などを行っています。 |

自己破産に関して、法テラスを利用するというのは、上記の表の中でも、民事法律扶助業務に関する制度を使用して、弁護士費用の立替を行うことになります。

その制度を利用した場合には、法テラスから、弁護士へ弁護士費用と実費(2万3000円)を一括で支払い、依頼者は、原則、毎月5000円〜1万円を返還することになります。

そのため、法テラスの民事扶助制度を使用すると、依頼者の金銭的な負担はかなり削減されます。

なお、民事扶助制度の使用方法としては、以下の2つがあります。

- ① 自分で、法テラスの民事扶助制度が使える弁護士を探す

- ② 法テラスの無料相談に行って、その弁護士に依頼する

参考:法テラスHP

法テラス利用時のデメリット

法テラスの民事法律扶助制度は、他の方法によっても自己破産にかかる費用を用意することができない場合に、強い効果を発揮しますが、万能ではなく、デメリットも存在します。

これから法テラス利用時のデメリットをご説明します。

法テラスの民事扶助制度は、経済的に余裕のない方を対象としていますので、収入や資産の要件があります。

収入の要件は以下の表のとおりです。

| 人数 | 月収(手取り) | 住宅費の加算上限 |

|---|---|---|

| 1人 | 18万2000円以下 (20万2000円以下) |

4万1000円 (5万300円) |

| 2人 | 25万1000円以下 (27万6100円以下) |

5万3000円 (6万8000円) |

| 3人 | 27万2000円以下 (29万9200円以下) |

6万6000円 (8万5000円) |

| 4人 | 29万9000円以下 (32万8900円以下) |

7万1000円 (9万2000円) |

| 5人以上 | 同居家族が1人増加する毎に基準額に3万円(3万3000円)加算されます。 |

※東京や大阪などの大都市圏にお住まいの方については、カッコ内の金額が適用されます。

住宅費には、家賃や住宅ローンが含まれます。

詳しくは、法テラス窓口でご確認されてもよいでしょう。

資産要件は、資産には、自宅以外の不動産、有価証券、現金、預金などの合計額が、以下の基準を満たすことが必要です。

| 人数 | 資産合計額 |

|---|---|

| 1人 | 180万円以下 |

| 2人 | 250万円以下 |

| 3人 | 270万円以下 |

| 4人 | 300万円以下 |

法テラスの無料相談に行って、その弁護士に依頼する場合には、その相談時に当番であった弁護士が担当することになり、弁護士を選ぶことはできません。

その弁護士は、普段は別の分野を専門としており、破産事件に不慣れな可能性もあります。

そのため、弁護士を選ぶ場合には、ご自身で法テラス対応可能な弁護士を探された方が良いでしょう。

複雑な案件では、実質的に断られる可能性があります。

例えば、借り入れたお金の使い道が浪費であると裁判所から指摘されることが予想されるような場合や、借り入れの経緯が複雑である場合などが挙げられます。

法テラスを使わない場合、複雑な案件では、弁護士費用は高くなる傾向にあります。

反対に、法テラスを使う場合には、着手金については、法テラスの定める金額に縛られ、弁護士が自由に決定できる範囲に強い制限があります。

そのため、困難な案件では、法テラスの定める費用では対応できないとして、実質的には断られる可能性があります。

法テラスを利用しての自己破産の場合には、法テラスの審査があります。

その審査のためには、必要書類が多数存在しているため、書類の準備などの負担が増加します。

審査に必要な書類は以下のとおりです。

| 資力を証明する書類 (申込者及び配偶者分の提出が必要です。) |

給与明細(直近2か月)・賞与明細 |

|---|---|

| 課税(所得)証明書又は非課税(所得)証明書(直近のもの) | |

| 源泉徴収票 | |

| 確定申告書の写し(直近1年分、収受印のあるもの)。 e-Taxの場合は受付結果(受信通知)を提出することになります。 |

|

| 生活保護受給証明書(援助申込みから3か月以内に発行されたもの) | |

| 年金証書(通知書)の写し(直近のもの) 基礎年金番号の記載がないもの |

|

| その他これらに準ずる書類 | |

| 資力申告書(生活保護受給中の方以外) | 申し込みする人の家族構成や、現金・預金について申告を行う書類です。 |

| 世帯全員の住民票の写し | マイナンバーの記載がないもの |

| 割賦償還に用いる口座に係る資料 | 自動払込利用申込書兼預金口座振替依頼書の写し |

| 口座情報が確認できる書類の写し(通帳の写し、Web口座画面の写し、キャッシュカードの写しなどです。) | |

| 事件に関する書類 | 債務一覧表(どの会社・人からいくら借りたという申告書です。) |

法テラスを利用せずに弁護士に依頼する場合には、その弁護士と委任契約を結べばすぐに事件に着手してもらえるため、債権者への連絡もすぐに行ってもらい、督促などの連絡を止めることができます。

しかしながら、法テラスを利用する場合には審査に2週間から3週間程度の時間が必要になります。

そのため、利用しない場合に比べて、弁護士の動きがどうしても遅くなってしまいます。

自己破産を申し立てた後に、破産管財事件となった場合、その破産管財人の費用については、原則として、法テラスの援助の対象とはなりません。

そのため、申立を行い、管財事件となった場合には、20万円以上の金額を別途用意する必要があります。

なお、デイライトでは、法テラスとの契約はしておりませんので、上記の分割の積立てや家族の支援、保険等の活用による費用のご用意をアドバイスしております。

生活保護受給者は負担が減る可能性

予納金についても援助の対象になること

管財事件になった場合には、20万円以上の予納金を裁判所に収める必要があります。

先ほど説明しましたとおり、原則として、管財事件となった場合の破産管財人の費用は、法テラスからの援助の対象となりません。

しかし、生活保護を受給されている方は、破産管財人の費用についても、20万円は法テラスから援助があります。

そのため、生活保護を受給されている方は、破産管財人の費用の支払いについて心配することなく、自己破産を進めることができます。

なお、破産管財人の費用だけを法テラスに依頼することはできません。

返還が免除される可能性が高いこと

法テラスの民事扶助制度を使用している場合、依頼者は、原則、毎月5000円〜1万円を返還することになりますが、生活保護を受給している方については、手続が終了した後に免除される可能性が高いです。

そのため、実質的には弁護士費用の負担がなく自己破産ができる可能性も高いです。

生活保護を受給されている方の自己破産について、詳しくは、こちらをご覧ください。

費用を払ってでも弁護士に依頼をするメリット

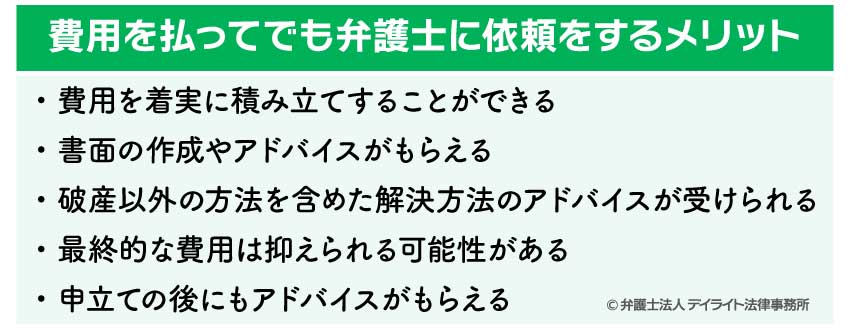

費用を着実に積み立てすることができる

弁護士に依頼をすると、費用を着実に積み立てることができます。

弁護士に依頼をすると、弁護士は債権者に対し、受任通知を送付します。

先ほど説明しましたとおり、弁護士が受任通知を送付すると、債権者の依頼者に対する取り立ての連絡がストップします。

そのため、借金の返済に回していたお金を自己破産の費用として着実に積み立てることができます。

自己破産のためには生活の立て直しも必要不可欠ですが、支払いを止めることで、いったんリセットして生活を再建する可能性も高まります。

書面の作成やアドバイスがもらえる

弁護士に依頼をした場合には、弁護士が書面を作成したり、作成に当たってアドバイスが受けられたりします。

自己破産の申立をする時には、複数の資料を揃えて、書類を記載し、裁判所へ提出する必要があります。

破産に際して必要な資料や、書類に関しては、耳慣れない言葉や、わかりにくい書式が使われていますので、個人で申し立てようとすることはお勧めできません。

弁護士に依頼をしていると、弁護士からの説明を受けたり、書類の記載の方法についてのアドバイスがもらえたりします。

また、集めなければならない資料もご自身のケースにあわせてきちんと説明してもらえてサポートをしてもらえます。

さらに、弁護士が介入すると、債権者に対してこれまでの取引内容についての開示を依頼しますので、これまでの取引履歴を依頼者と共有して、これまでの経緯を詳細に思い出して、より正確な書類を作成することもできます。

そのため、弁護士費用はかかるものの、弁護士に依頼をする方が最終的には、早期解決し、経済的に得をすることもあるかと思います。

破産以外の方法を含めた解決方法のアドバイスが受けられる

弁護士に破産の相談をすると、自己破産以外の方法を含めた解決方法のアドバイスを受けることができます。

借金が返済できない場合には、自己破産以外にも、個人再生、任意整理といった方針を取ることもあります。

個人再生とは、裁判所を通して、返済総額の減額を認めてもらい、その金額を、将来の収入の中から原則として3年間の分割弁済を行うことができる手続きです。

個人再生について詳しくはこちらをご覧ください。

任意整理とは、弁護士が相談者の代理人となって、債権者と借金の減額や返済期間の交渉を行い、原則として無利息で返済する手続きのことです。

任意整理について詳しくはこちらをご覧ください。

最終的な費用は抑えられる可能性がある

弁護士に依頼をして裁判所に申立てをした場合には、比較的簡略な手続が行われ、結果として費用が抑えられる可能性があります。

先ほどご説明しましたとおり、個人の自己破産の場合、裁判所に収める費用に関しては、一般的に3万円〜50万円くらい、弁護士費用は、30~60万円程度が相場です。

合計すると、40万円〜110万円くらいの費用はかかります。

一方、自分で申し立てた場合には、裁判所に収める費用は、50万円以上、弁護士費用は0円ということになります。

なお、弁護士に依頼をして、総額100万円の費用が発生するような破産については、かなり複雑なケースになりますので。ご自身で申立てを行うことは極めて難しいかと思います。

また、弁護士に依頼をすれば30万円程度で済むところを自分でしたことによって50万円の費用が発生する可能性もあります。

このように、弁護士に依頼をしない場合には、かえって費用が発生し、手間もかかるという事態が生じることもあります。

申立ての後にもアドバイスがもらえる

弁護士に依頼をしている場合には、弁護士が裁判所や管財人と打ち合わせ、それを依頼者に伝えつつ、一緒に裁判手続を進めていくことになります。

自己破産は、申立までの対応ももちろん大事ですが、申立てをした後、裁判所での手続が行われている時にも注意するべき事項があります。

弁護士に依頼をしていない場合には、管財人や裁判所からの指示については自分自身で対応する必要があります。

管財人は、弁護士が選任されますが、裁判所から任命をされて、破産に関する調査を行うという立ち位置のため、自己破産を申し立てた人に対して丁寧に説明を行うことは必ずしも行う役目ではありません。

場合によっては、これまでの生活状況について厳しい追求を受けることもあり、自分の味方である代理人弁護士がいるかどうかでは、心理的な面での負担も変わってくるでしょう。

費用が払えない場合にはどうなるの?

弁護士に依頼をしたものの、費用が払えないケースもあります。

弁護士費用が支払えない、裁判所へ収める費用が支払えない、どちらもあるかと思います。

どちらの場合でも、自己破産の手続を進めることができなくなるので、対応が必要になります。

これから、弁護士費用が払えない場合、裁判所へ収める費用が払えない場合の対応について解説いたします。

弁護士費用が払えない場合

弁護士費用が途中で払えなくなった場合、支払いができないまま、放置をしていると依頼をしている弁護士から辞任される可能性もあります。

弁護士費用の支払いを分割にしていて、その支払いが遅れた場合には、弁護士費用に関する確認のための連絡があるでしょう。

その電話を取らない、折り返さないというように無視をすることが最悪です。

その場合には、これ以上、破産の申立てを進められないということで辞任されるのも時間の問題でしょう。

弁護士から辞任をされると、債権者からの取り立てが再開することは間違いないです。

さらにそのまま放置をしておくと、債権者から裁判や給料の差し押さえをされることも考えられます。

そのため、弁護士費用が支払えなくなりそうな場合には、速やかにご依頼の弁護士へ伝えた方が良いです。

弁護士によって考え方は異なりますが、少なくとも、支払いが遅れる場合に早めに伝えた方が悪い対応をされることは少ないでしょう。

弁護士に辞任をされてしまった場合には、別の弁護士に依頼する必要があるかと思われます。

別の弁護士に依頼をする場合には、以前、弁護士費用が支払えずに辞任されたことは伝えた方が良いかと思います。

弁護士費用が途中で払えなくなった理由を聞き取り、それを踏まえて、自己破産に関する費用のアドバイスができるためです。

裁判所に収める費用が払えない場合

裁判所へ収める費用が払えない場合には、裁判所へ自己破産の申立てをしても、裁判所での手続は正式に開始することなく、却下されます。

裁判所での手続は終了しないと、免責(借金の返済義務がなくなること)はされず、基本的には借金問題が解決することはないでしょう。

そのため、裁判所に収める費用については、どうにかして用意する必要があります。

裁判所に収める費用が払えない場合には、弁護士と相談しながら、なんとか少しずつでも用意を進めていくことになるかと思います。

また、裁判所の予納金を分割してもらうことも検討の対象になると思います。

まとめ

ここまで、自己破産の費用を支払えないときの対策などについて解説してきました。

自己破産をするためにはそれなりの費用がかかりますが、その費用を用意する方法はいろいろあります。

自分で行う方法もありますが、資料や書類の準備が非常に難しいうえ、かえって費用がかかってしまう可能性もあります。

そのため、自己破産の費用が払えないという方も弁護士に相談されることをお勧めいたします。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。

当事務所は全国対応を行っておりますので、まずは一度ぜひご相談ください。