弁護士法人デイライト法律事務所

弁護士に依頼して自己破産を行う場合、おおむね40万円〜100万円程度の費用が必要になります。

自己破産の費用に幅があるのは、自己破産の手続の種類によって、必要な費用が大きく変わるためです。

この記事では、「自己破産にどれくらいの費用がかかるのか」、「自己破産の費用は、具体的に何にいくらかかるのか」、「自己破産の費用をすぐに用意できない場合の対処法」、「自己破産を弁護士に依頼するメリット」について紹介していきます。

自己破産にかかる費用の総額

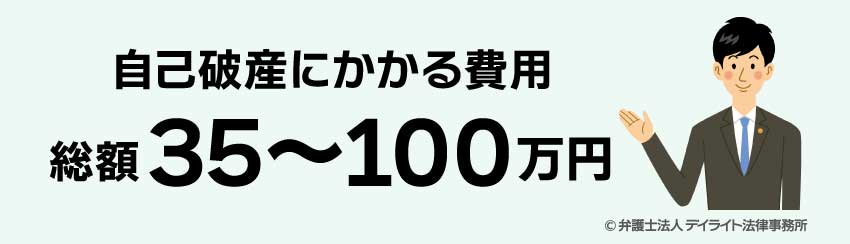

自己破産にかかる費用としては、一般的に総額で40万円〜100万円程度かかります。

自己破産では、主に裁判所に支払う費用と弁護士に支払う費用があります。

裁判所に支払う費用 3万円〜53万円

裁判所に支払う費用としては、以下のものがあります。

- 申立ての印紙:1500円

- 郵送のための切手代:1万5000円ほど(債権者数によって変わります)

- 官報広告費用:1万5000円〜2万円

- 予納金:20万円〜50万円(事案によって変わります)

弁護士に支払う費用

弁護士に支払う費用としては、以下のものがあります。

- 着手金:33万円〜66万円

- 報酬金:0円〜22万円

- 実費:裁判所に支払う費用以外の郵送代や印刷代、交通費

こうした費用をあわせると、総額で35万円〜100万円程度が一般的な相場と言えるでしょう。

自己破産手続き別の費用

このように自己破産の費用に幅があるのは、自己破産の手続きの種類によって費用が大きく変わるためです。

自己破産の手続には、書類審査が原則となる同時廃止事件と破産管財人という弁護士が選任される管財事件に大きく別れます。

同時廃止事件の場合には、裁判所に支払う費用のうち「予納金」がいりません。

逆に管財事件の場合には、破産管財人の費用のため、裁判所が決定する「予納金」を納付する必要があります。

同時廃止と管財事件の違いによる弁護士費用をまとめると以下の表のとおりです。

| 同時廃止事件 | 管財事件(少額管財事件) | |

|---|---|---|

| 裁判所に支払う費用 | 3万円 | 23万円〜53万円 |

| 弁護士に支払う費用 | 33万円〜55万円 | 44万円〜66万円 |

| 合計 | 36万円〜58万円 | 67万円〜119万円 |

このように、同時廃止と管財事件では費用に差が出ます。

管財事件は、財産の処分が必要だったり、借金の免除に調査が必要な場合に振り分けられます。

自身の案件がどちらになりそうかについては、専門の弁護士に相談してアドバイスを受けましょう。

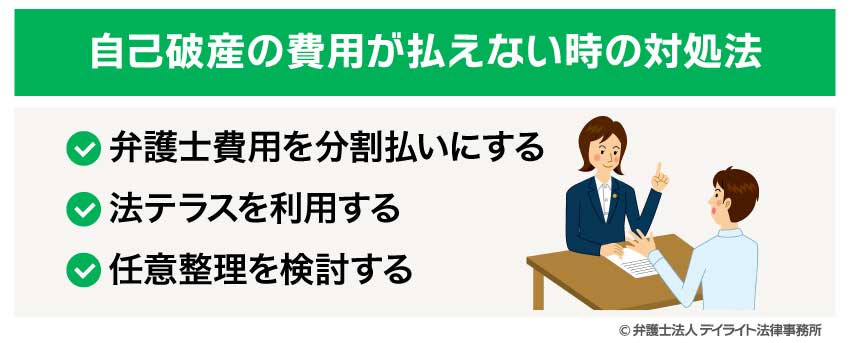

自己破産の費用が払えない時の対処法

自己破産をするにも費用がかかります。

こうした費用をすぐに全額払えない時には以下のような対処法があります。

弁護士費用を分割払いにする

まずは、依頼する弁護士と相談して弁護士費用を分割払いで支払っていく方法です。

自己破産については、多くの弁護士事務所で分割払いでの支払いについて相談できるでしょう。

分割の条件については、案件や弁護士ごとにも変わるため、相談をする際に費用のことについても確認するようにしましょう。

弁護士に依頼することで借金の返済が止まる

自己破産に必要な費用を一括で用意できない場合でも、弁護士に依頼することで、いったん借入れ先への返済が止まることになります。

本人への直接の督促も止まります。

そのため、差押えを受けていない限り、返済を止めて、その分弁護士費用の分割払いにあてることができます。

法テラスを利用する

自己破産の弁護士費用を用意できない場合には、法テラスの利用ができないかを検討することも対策の一つです。

法テラスは、弁護士費用を立て替えてもらう制度です。

法テラスを利用するには条件がありますが、利用できれば、弁護士費用を立て替えてもらって、自己破産の申立てを進めることができます。

法テラスが利用できる条件

法テラスの利用ができる条件としては、

- 利用者の収入や財産が一定の基準以下であること

- 依頼したい弁護士事務所が法テラスと契約していること

などがあります。

1の要件について詳しくはこちらをご覧ください。

なお、デイライトでは法テラスの利用はできません。

任意整理を検討する

自己破産の費用を用意することができない場合でも、費用を抑えて借金の整理ができないかを検討する余地はあります。

その一つが、「任意整理」です。

任意整理は、裁判所の手続きを利用することなく、借入れ先と個別に返済の条件の見直しの話し合いをする方法です。

任意整理は、整理する借入れ先の数にもよりますが、自己破産よりも安い弁護士費用で借金の整理ができる可能性があります。

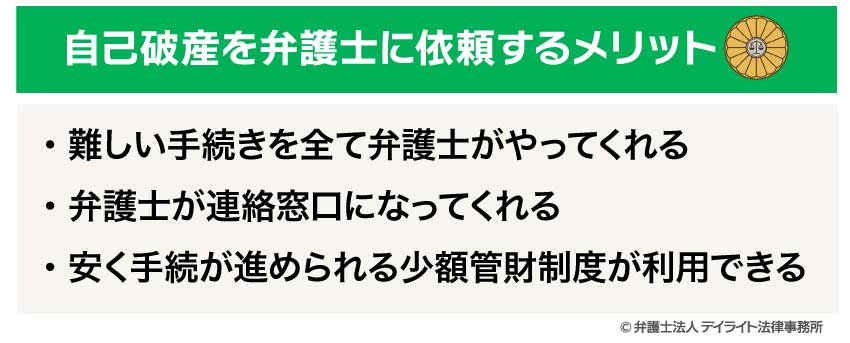

自己破産を弁護士に依頼するメリット

さて、ここまで、自己破産手続の3つの種類のそれぞれでどういった内容の費用がどれほどかかるのかについて解説してきました。

自己破産するにも結構な額のお金がかかると思った方は少なくないのではないでしょうか。

また、裁判所の費用だけでなく、弁護士報酬もかかるということで、弁護士に依頼することを躊躇われている方もいらっしゃるのではないでしょうか。

しかし、自己破産するにあたっては弁護士に依頼することを強くお勧めします。

その理由は、たとえ弁護士費用を支払ったとしても、それにより得られるメリットがかなり大きいからです。

以下では、自己破産を弁護士に依頼するメリットをご紹介します。

メリット①難しい手続きを全て弁護士がやってくれる

倒産分野は、数ある法分野の中でもひときわ難易度が高い分野です。

破産手続を進める際には、倒産に関する知識を駆使して裁判所に提出する書類の作成するなどします。

当然裁判所は、提出された書類に不備があれば訂正を求めてきますし、書類が不足していれば追加を求めてきます。

申立人が素人だからといって甘く見てくれるわけではありません。

書類の追加提出や不備の補正などを繰り返していれば、膨大な時間や労力を要し、迅速に破産手続を進めることはできないでしょう。

また、裁判所は当然あなたから提出された書類によって、あなたが破産できるかどうか、破産するとして管財事件にするのか同時廃止事件にするのか、さらに、あなたの借金をゼロにしてよいのかといった点を判断します。

裁判所に提出する書類は、あなたの自己破産手続の行く末を左右する重要な意味を持ちます。

こういった書類を自分で作成するのはかなり難易度が高いです。

弁護士に依頼すれば、弁護士はそういった手続を代行してくれますから、これは大きなメリットといえます。

メリット②弁護士が連絡窓口になってくれる

破産手続をすると、裁判所や債権者からの連絡に対応する必要があります。

自ら裁判所に赴いて裁判所で裁判官と面接をする必要も出てきます。

債権者との連絡となれば、あなたが借金を返せないことに対して直接文句を言ってくる人もいるでしょうし、かなりストレスもかかるでしょう。

弁護士に依頼すれば、弁護士は受任通知を出し、手続中は窓口となってあなたの代わりに裁判所や債権者との連絡をとってくれます。

これも大きなメリットの1つです。

また、弁護士が受任通知を出すと債権者は以後の取り立てが出来なくなるため、債権者からの直接の取立てが止まるという意味でも弁護士に依頼するメリットはあります。

メリット③安く手続が進められる少額管財制度が利用できる

先ほど手続説明のところで、少額管財制度のご紹介をしました。

念のため再度説明すると、破産者に一定の財産があるため同時廃止事件とは扱えないものの、通常の管財事件と比較すれば安く手続が進められる管財事件のことです。

弁護士に依頼することで、通常の管財事件ではなく、少額管財事件での手続で進行してもらえる可能性は高まります。

そのため、弁護士に依頼すると少額管財制度が利用しやすくなるという点も、弁護士に依頼するメリットの1つになります。

弁護士に依頼するデメリット

これはやはり弁護士費用がかかる点です。

しかし、上で説明した弁護士に依頼するメリットの大きさのことを考えれば、弁護士に依頼されることが望ましいでしょう。

また、費用負担については以下で述べる方法により軽減することが可能です。

自己破産についてよくあるQ&A

借金100万円でも自己破産はできる?

借金100万円でも自己破産ができることはあります。

借金100万円でも自己破産ができることはあります。

自己破産ができるためには、継続的に「支払いできない」という条件が必要になります。

そのため、借金100万円であっても、

- 失業して長期間無職となっている場合

- 生活保護を受給している場合

などの場合には、返済ができないと考えられ、借金100万円でも自己破産はできる可能性があります。

自己破産はしたもん勝ち?

自己破産は必ずしもしたもん勝ちとはいえません。自己破産は、今ある借金の免除をしてもらうために、自分の家や車、保険などの財産の処分をしなければなりません。

また、住居の制限や仕事に就けない職業がある、ブラックリストに載る、裁判所に求められた資料を提出し、誠実に対応する必要があるといった負担もあります。

そのため、「自己破産=したもん勝ち」というのは語弊があると、自己破産に携わる弁護士としては考えます。

携帯電話は自己破産後いつから買える?

携帯電話について、中古の格安スマホであれば、一括で特に制限なく買うことができます。しかしながら、最新スマホなどについては、キャリアを通じた分割払いをする場合、ローンの審査が行われます。

自己破産をすると、この審査には通らなくなります。これはブラックリストに載っているからです。

自己破産の場合、自己破産後5年から7年程度ブラックリストに載るため、自分でキャリアで分割払いをしようと思えば、自己破産を申し立ててから7年ほどしてからになると考えておきましょう。

まとめ

ここまで、自己破産手続にどれだけの費用が掛かるのか、費用が支払えない場合の方法(分割払いや法テラスを利用する)について説明してきました。

自己破産するにも一定の費用がかかるものの、法テラスを利用する方法や、法テラスを利用しなくても弁護士費用の分割払いが出来る場合があるということが分かって頂けたと思います。

そもそも自分は自己破産できるのか、出来るとして同時廃止事件となるのかそれとも管財事件になるのか、借金を整理するにはどのような方法があるのか等を疑問に思われる方もいらっしゃると思います。

そういった方は、一度弁護士に相談されることを強くお勧めいたします。