弁護士法人デイライト法律事務所 パートナー弁護士

自己破産をすると、「借金はなくなる代わりに、すべてを失う」というイメージを持っていませんか?

実は、自己破産をしてもスマホや家具・家電はそのまま使えることが多く、会社や家族に知られずに解決できるケースも珍しくありません。

この記事では、自己破産すると具体的に何ができなくなるのか、日々の生活にどのような影響があるのか、債務整理専門の弁護士が一覧でわかりやすく解説します。

この記事で不安を解消し、生活再建への一歩を踏み出すための参考にしてください。

目次

自己破産するとどうなる?【影響一覧表】

| 借金 | 支払う必要がなくなる →詳しくみる |

| 家 | 原則、手放すことになる →詳しくみる |

| 携帯電話 | 通常は使い続けられる →詳しくみる |

| 家族 | 原則、影響はない →詳しくみる |

| 車 | ローンが残っていれば引き上げられる可能性あり →詳しくみる |

| 年金 | 差押えの対象にならない(受け取れる) →詳しくみる |

| 保証人 | 保証人が代わりに支払う義務を負う →詳しくみる |

| 奨学金 | 保証人がいればそちらに請求がいく →詳しくみる |

| 給料の差押え | 差押えは停止される →詳しくみる |

| 生活保護 | 受給は可能(影響なし) →詳しくみる |

| 家を借りる | 原則可能だが審査に影響する場合あり →詳しくみる |

| 職業への影響 | 一部の職業に制限(士業・警備員など) →詳しくみる |

| 旅行 | 国内外とも原則自由に行ける →詳しくみる |

| 引っ越し | 原則自由だが手続き中は裁判所の許可が必要な場合あり →詳しくみる |

| 退職金 | 一定額を超える部分は処分対象になることも →詳しくみる |

| 養育費 | 支払い義務は残る(免責されない) →詳しくみる |

| 家族にバレる? | 書類のやり取り次第では気づかれる可能性あり →詳しくみる |

| 会社にバレる? | 原則バレない(勤務先に通知は行かない) →詳しくみる |

| 選挙権 | 失われない(そのまま保持される) →詳しくみる |

【財産・お金編】家や車、借金や年金への影響

借金はどうなる?

自己破産をした場合、それまでに抱えていた借金については、支払う必要がなくなります。

具体的には、裁判所に自己破産の申し立てを行い、裁判所が借金について「免責」(借金を支払う責任・義務を免除すること)を認めれば、借金が全て帳消しになるのです。

もっとも、帳消しになるのは基本的に、「人から借りたお金」に限られることには注意が必要です。

税金や国民健康保険などの保険料、刑事事件を起こして支払わなければならなくなった罰金(もちろん交通違反の罰金を含みます)、養育費・婚姻費用などについては、仮に自己破産をして免責が認められたとしても、引き続き支払っていく必要があります(「非免責債権」(ひめんせきさいけん)といいます)。

また、他人を害する目的で行った不法行為により発生した損害賠償請求権についても、免責により帳消しにすることはできません。

自己破産により支払わなくて良くなるものと、引き続き支払わなければならないものは、次の表のように分けることができます。

| 免責により支払わなくて良くなるものの例 | 免責されても支払わなければならないものの例 |

|---|---|

|

|

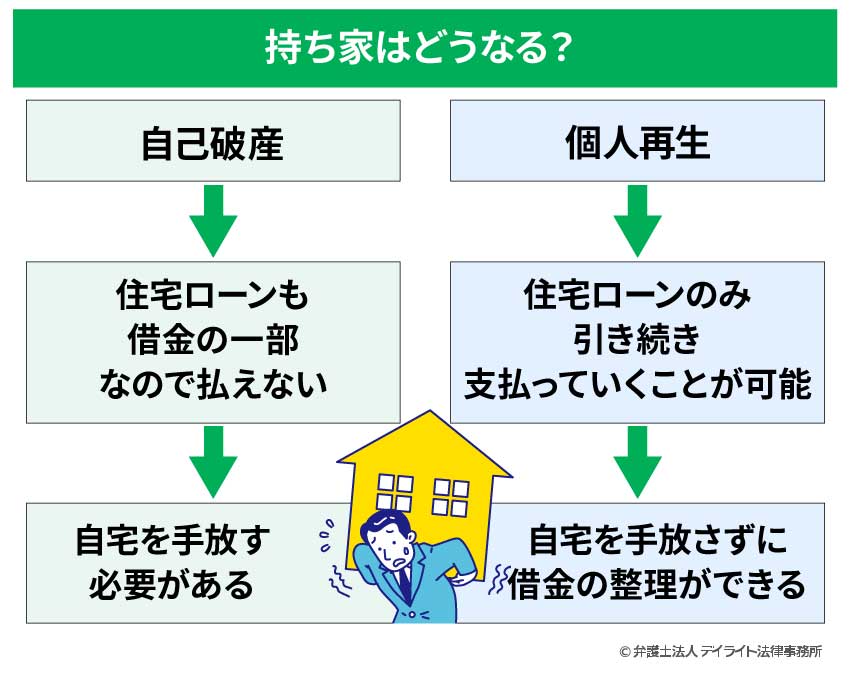

持ち家はどうなる?原則として手放すことになる

自己破産をすると、持ち家も手放すことになります。

具体的には、破産管財人を通じて、任意売却をしたり、競売をして処分をすることになります。

そのため、自己破産を選択した場合には、自宅を手放して引っ越しをしなければなりませんので、あらかじめ心づもり、準備をしておく必要があります。

家具・家電や生活用品はどうなる?

それでは、家具・家電、生活用品はどうなるでしょうか?

自宅と異なり、家具・家電、生活用品は原則として手放す必要がありません。

生活に必要な家具・家電、生活用品は差し押さえが禁止されているため、自己破産をしても処分を求められず、そのまま使用することができます。

ただし、自己破産直前に最新家電を購入した場合には、必要以上のものを購入しているとして処分や精算を求められる可能性が高いです。

一つの目安は10万円以上のものですが、最終的には裁判所、破産管財人の判断となります。

そうした過度なものでなければ、家具・家電、生活用品はそのまま使用することができます。

住宅ローンが残っている場合はどうする?

また、自宅を購入された方の多くは、住宅ローンを組んでいるでしょう。

住宅ローンは、ローン締結の際に自宅に抵当権を設定するなどして、自宅を担保に入れることから、滞納が重なってしまうと自宅の抵当権を実行され、自宅を失うことに直結してしまいます。

こうした事情から、自宅を守るためにも住宅ローンだけは引き続き支払いたい、という方もいらっしゃるかもしれません。

しかし、当然ながら、住宅ローンも借金の一部であり、自己破産によって帳消しにする対象となります。

自己破産の場合は、全ての借金を申告しなければならないため、一部の債権者を破産の対象から外すということはできません。

そのため、自己破産の場合、住宅ローンだけを払い続けることは、特定の債権者のみを優遇する「偏頗弁済」(へんぱべんさい)にあたり、破産法上禁止されています(破産法252条1項3号)。

こうした禁止行為である「偏頗弁済」を行ってしまうと、場合によってはせっかく自己破産を申し立てたとしても、免責を認めてもらえず、借金を帳消しにできなくなってしまう可能性がありますので、絶対にしてはいけません。

車はどうなる?

先ほどにも見たとおり、自己破産をすると財産を処分しなければならなくなります。

当然ながら、自動車についても財産の一部としてカウントされるため、自己破産を行うのであれば、原則として車は処分しなければならなくなるといえます。

ただし、裁判所の運用によっては、自己破産を申し立てた後も、引き続き自動車を使用できるケースもあります。

例えば、東京地方裁判所においては、査定金額が20万円以下の場合、当該自動車を処分する必要はなく、引き続き使用することができます。

また、大阪地裁では、普通自動車なら初年度登録から7年以上(軽自動車なら初年度登録から5年以上)が経過しており、新車時の車両本体価格が300万円に満たない場合であって、外国産の自動車ではない場合は、損傷状況から価値がないものと判断できるものに限り、見積査定を取っていなくとも、評価額を「0円」として扱い、処分する必要がないものとみなすという運用がなされています。

| 東京地裁の運用 | 大阪地裁の運用 |

|---|---|

| 査定金額が20万円以下の場合は処分の必要なし | 下記の条件を満たせば評価額0円として扱われるため処分の必要なし

|

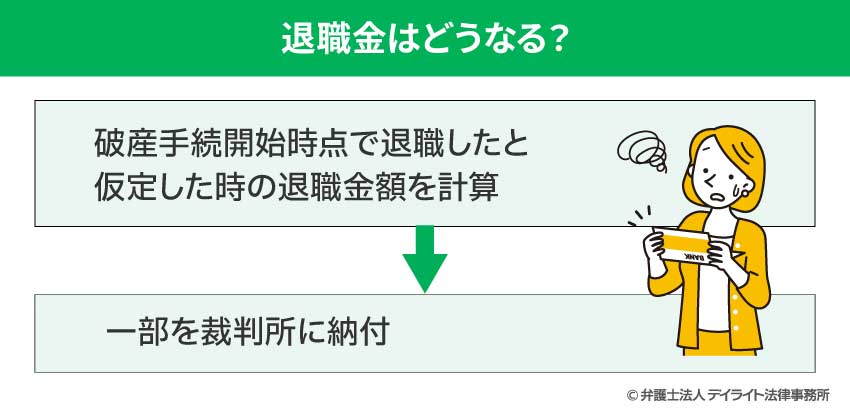

退職金はどうなる?

自己破産を検討されている方の中には、現在の勤め先を退職した場合に退職金が支給されるという方もいらっしゃることと思います。

当然ながら、退職金は現在の勤め先を退職して初めて支給を受けられるものですが、自己破産をする場合、この退職金請求権も財産の一部として処分の対象になる可能性があります。

具体的には、将来的に定年退職などした場合ではなく、破産手続が開始した時点で退職したと仮定した場合の退職金がいくらになるかを計算し、その金額の一部を裁判所や破産管財人に納める必要があるということです。

実際に納める金額は?

退職金の金額に関しては、自己都合退職の場合の退職金を計算することになります。

具体的な金額は会社からの退職金証明を取得するか、これが難しい場合は会社の退職金規程や計算式を元におおよその退職金を計算し、裁判所に申告する必要があります。

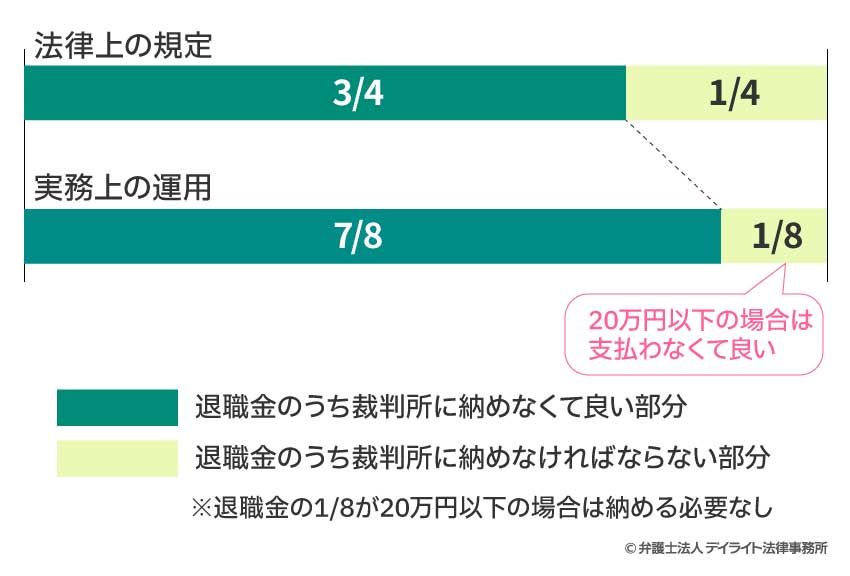

退職金については、法律上はその4分の3が差押え禁止債権とされているため、実際に納めなければならないのは、破産手続開始時点で支給される退職金の4分の1の金額ということになります。

もっとも、退職金については、将来の退職までの間に、会社が倒産したり懲戒解雇になったりして、現実に受給できないリスクもあります。

そのため、上記のリスクを踏まえ、実際に裁判所に納めなければならない金額については、上記の法律とは異なる運用がなされているケースが多いといえます。

では、実務上は退職金の取り扱いについてどのような運用がなされているのでしょうか。

東京地方裁判所をはじめとする多くの裁判所では、実際に納める金額が退職金額の8分の1にまで抑えられており、かつ退職金の8分の1の金額が20万円以下の場合は、裁判所に納める必要がないとされています。

つまり、破産手続開始時点での退職金が160万円以下である場合、退職金の8分の1の金額が20万円を超えることはないため、裁判所に納付する必要がないということになります。

ただし、半年以内に定年を迎える予定であるなど、退職金の支給が近いうちに行われる見込みである場合は、現実に退職金を受給できなくなるリスクは低いといえます。

そのため、上記のような場合は、原則どおり支給見込み額の4分の1か、それに近い金額を裁判所に納めるように求められる可能性があります。

退職金の代わりに確定拠出年金等に加入している場合

なお、会社によっては企業型確定拠出年金や確定給付企業年金などに加入し、退職後、退職金の代わりに年金が支払われるケースもあります。

この場合、確定拠出年金などの企業年金については、いずれも差押が禁止されているため、処分の対象とはなりません。

そのため、退職金制度の代わりにこれらの制度を利用している会社に勤めている場合は、裁判所にお金を納める必要はありません。

年金はどうなる?

自己破産をした場合、年金を差し押さえられたりするのではないかとのご不安を持たれる方もいらっしゃるかと思います。

年金には、大きく分けて公的年金(国民年金や厚生年金など)及び私的年金(確定拠出企業年金などの企業年金、保険会社と私的に契約する個人年金の総称)の二つがあります。

これらの年金のうち、公的年金や企業年金に関しては、個別の法律により差押えが禁止されていますので、基本的には何らの影響もありません。

そのため、上記の年金を受給している方が自己破産を行なったとしても、引き続き年金の受給は可能です。

他方で、個人年金については、差押えが禁止されていませんので、他の財産と同様に、破産者の資産として計上されることになります。

したがって、破産手続の中で個人年金を解約されるなどして、受け取りができなくなってしまう可能性がありますので、注意が必要です。

| 公的年金 | 企業年金 | 個人年金 | |

|---|---|---|---|

| 差押え | 禁止 | 禁止 | 禁止されていない |

| 破産後の受給 | 可能 | 可能 | 不可能となる場合あり |

生活保護はどうなる?

自己破産をした場合でも、生活保護を受給することには特段の影響はありません。

既に生活保護を受給している方が自己破産の申し立てを行なった場合でも、自己破産の申し立てをしてから生活保護の受給申請を行う場合でも、問題なく生活保護を受給することができます。

むしろ、生活保護は受給者が最低限の生活を送ることができるようにするために支給されるものであって、借金の返済はこうした生活保護の目的から外れるものになってしまいます。

生活保護費の中から借金の返済を行なってしまうと、生活に必要な費用を支出した上でなお返済に回せる余剰資金があるということになりますので、少なくとも借金の返済に充てた部分については不正受給とみなされてしまう可能性があります。

その場合、生活保護の支給を停止されたり、最悪の場合は保護費の返還請求を受けたりするリスクもありますので、生活保護費からの返済は絶対になさらないようにお気をつけください。

なお、生活保護を受給している方は、法テラスを利用することで費用を立て替えてもらうこともできる可能性がありますので、積極的に自己破産を検討するべきといえます。

養育費はどうなる?

自己破産を検討される方の中には、養育費を支払わなければならないという方もいらっしゃるかもしれません。

破産法上、養育費の支払債務は、自己破産によっても免責されない「非免責債権(ひめんせきさいけん)」に該当します(破産法253条1項4号)。

したがって、自己破産をした場合でも、養育費に関しては引き続き支払いを続けなければなりません。

他方で、養育費を受け取っている方が自己破産をする場合はどうなるのでしょうか。

法律上、養育費に関しては、その2分の1が差押禁止債権とされており、自己破産した場合でも養育費の2分の1は処分の対象とはなりません(民事執行法152条1項1号・3項)。

第百五十二条 次に掲げる債権については、その支払期に受けるべき給付の四分の三に相当する部分(その額が標準的な世帯の必要生計費を勘案して政令で定める額を超えるときは、政令で定める額に相当する部分)は、差し押さえてはならない。

一 債務者が国及び地方公共団体以外の者から生計を維持するために支給を受ける継続的給付に係る債権

(略)

3 債権者が前条第一項各号に掲げる義務に係る金銭債権(金銭の支払を目的とする債権をいう。以下同じ。)を請求する場合における前二項の規定の適用については、前二項中「四分の三」とあるのは、「二分の一」とする。

上記の規定において下線を付した部分が、元配偶者から生計を維持するために継続的に受け取っている養育費のことを指しているとご理解いただければと思います。

先ほど、自己破産した場合でも養育費の2分の1は処分の対象とはならないと説明しましたが、裏を返せば、養育費を受け取っている方が自己破産をした場合、法律上は養育費の2分の1を裁判所に納めなければならないことになります。

もっとも、養育費の半分を失った場合、生活に困ってしまう方も少なくないでしょう。

そのため、多くのケースでは、裁判所に適切に申請して許可を得ることで(「自由財産の拡張(じゆうざいさんのかくちょう)」といいます)、養育費の全額を受け取ることができるようになります。

【生活・日常編】スマホ・住まい・旅行などの制限

携帯電話はどうなる?

原則として引き続き利用可能

前提として、破産手続が進行している間も生活していかなければなりませんので、そのために必要な生活費(例:水道光熱費、家賃)などの費用については支出が認められます。

現代社会において、携帯電話・スマートフォンなしでの生活はもはや考えられないものになってきています。

自己破産の申し立てを依頼した弁護士や裁判所などとのやりとりを円滑に行うためにも、携帯電話・スマートフォンはほぼ必須ともいえるでしょう。

そのため、携帯会社との回線利用契約を継続し、利用料金を支払っていくことは、生活に必要な支出として問題なく認められると考えられます。

端末料金を分割で支払っている場合は危険

もっとも、携帯端末の料金を分割で支払っている場合は注意が必要です。

というのも、端末を分割で購入するということは、実質的にローンを組んでいることと変わりはないため、「借金」として扱われることになる可能性があるからです。

そのため、携帯会社も債権者としてカウントしなければならなくなります。

他の借金は返さない一方で、端末料金については支払いを続けてしまうと、破産法上禁止された「偏頗弁済」(へんぱべんさい)に該当するものと判断される場合もあります。

だからといって、端末料金の支払いをやめてしまうと、今度は携帯会社から料金の未納を理由に契約を解除されてしまい、そもそも携帯電話を使えなくなってしまうかもしれません。

こうした事態を避けるためには、破産を検討する前に、機種代が低額であって一括での購入が可能な格安キャリアに乗り換えておくなどの対応策が考えられるでしょう。

これにより毎月の携帯料金を下げることができれば、今後の出費(固定費)を抑えることにもつながりますので、生活の立て直しを図る点からも携帯の通信事業者や料金プランを見直すメリットは大きいといえます。

通信プランの見直しも有効

なお、破産手続が進行している間、家計表を毎月提出し、月ごとの収支状況を裁判所に報告していただく必要がありますが、筆者の経験上、破産者の携帯料金が高額である場合、裁判所から料金プラン等の見直しを検討するよう求められるケースがたびたび発生します。

こうした追及を避ける観点からも、携帯電話の契約内容の見直しはプラスの面が大きいため、自己破産を検討される方は事前に現在の料金プラン等をご確認いただくと良いかもしれません。

家を借りることはできる?

自己破産をした場合、新たに家を借りられなくなることはあるのでしょうか。

結論から申し上げると、自己破産をしたとしても、家を「借りられなくなる」などといったことはありませんが、「借りにくくなる」可能性はあります。

新たに家を借りる場合、一般的には貸主や管理会社からの審査と保証会社からの審査の少なくともいずれかを通過しなければなりません。

貸主や管理会社からの審査のみの場合

この場合は、信用情報を見られることはあまりなく、契約の時点で入居希望者に家賃を滞納せず支払う能力があるかどうかが最も重要になると考えられます。

そのため、勤務先がどこか、勤続年数がどの程度か、年収はどれくらいあるかが重視されますので、自己破産をした後でも安定した職業に就いていれば問題はないでしょう。

保証会社の審査に通りにくくなる可能性がある

一方で、家を借りる場合は、ほとんどのケースで保証人を立てることが必要になります。

具体的には、連帯保証人を立てるか、指定された保証会社と保証委託契約を結んで毎月一定額を支払うか、いずれかを求められることになるでしょう。

最近では、保証会社を通すことが必須の条件となっている物件も少なくありません。

保証会社からの審査については、会社によって審査の内容が異なる可能性はあるものの、多くのケースでは信用情報を参照したり、過去に家賃などの滞納歴があったりしないかどうかをチェックされることになると考えられます。

ですが、自己破産を行った場合、信用情報登録期間に自己破産を行ったという事故情報が登録されることになります(いわゆる「ブラックリスト」に載るということです)。

そのため、保証会社としては、過去に自己破産をした経歴を把握することになるでしょうから、審査はどうしても厳しくなることが見込まれます。

| 審査の際に重視すると考えられる事項 | |||

|---|---|---|---|

| 差押え | 支払い能力の有無(勤務先、勤続年数、年収) | ||

| 破産後の受給 | 信用情報に傷がついていないか、家賃の滞納歴がないか | ||

自己破産しても家を借りられる可能性を高める方法

既に見たとおり、確かに、自己破産をすると保証会社の審査に通りにくくなる可能性は高まってしまいます。

ですが、自己破産をしても、新たに家を借りることができなくなるわけではありません。

例えば、保証会社との契約が必須である物件を避け、連帯保証人を立てれば良い物件を探した上で、親族などに連帯保証人になってもらうことができれば、問題なく家を借りられる可能性はあります。

また、同居している家族に安定した収入があり、信用情報にも問題がない場合、その家族を契約者として賃貸借契約を結ぶことも考えられるでしょう。

また、保証会社によっては信用情報の内容を重視しない会社もありますので、そうした保証会社との契約を求めている物件を探すという手もあります。

自己破産後も家を借りられるようにするためにできること

- 保証会社との契約が不要な物件を探す

- 親族に連帯保証人になってもらう

- 同居する家族を契約名義人にする

- 信用情報を重視しない保証会社を探す

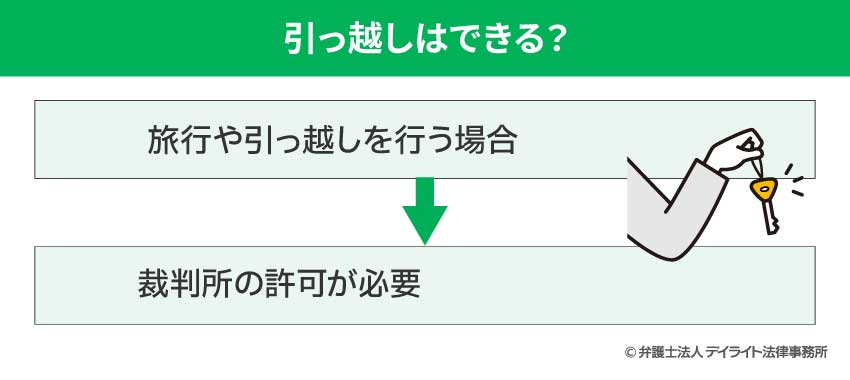

引っ越しはできる?

自己破産をしても引っ越しをすること自体はできます。しかし、自己破産を申し立ててから引っ越しをするには裁判所の許可が必要となります。

家賃削減や実家への引っ越しは歓迎される

特に、自己破産に向けて生活再建のための引っ越しは許可されやすい傾向にあります。

具体的には、月額の家賃を減らすための引っ越しや実家に戻るなどの引っ越しについては、長期的にみれば、生活費を減らすことに繋がるため、裁判所や破産管財人も歓迎されやすいといえます。

逆にいえば、家賃が高くなる近距離での引越しはその必要性に疑問があり、認められない可能性があります。

また、引っ越しするには、敷金や礼金、引っ越し業者の費用などの初期費用がかかります。そのお金の工面も計画的に行っておく必要があります。

注意点:引っ越した後に報告する(事後報告)は絶対にNG

自己破産手続中に引っ越しするにあたっては、先ほどお伝えしたとおり、裁判所や破産管財人の許可が必要です。これは事前に得る必要があります。

そのため、事後報告は絶対にNGです。

引っ越しの予定がある場合には、早めに弁護士に報告するようにしましょう。

旅行はできる?

手続き中は「2泊以上」の旅行・出張に許可が必要

自己破産の申し立てを行い、破産手続の開始決定がなされると、破産手続が終了するまでの間、裁判所の許可なく居住地を離れることができなくなります(破産法37条1項)。

引用元:破産法|e-Gov法令検索

これは、旅行や出張に制限を設けないと、破産者が逃亡を図るなどして連絡がつかなくなり、手続を円滑に進めることができなくなってしまうことを防ぐための規定であると考えられます。

上記の規定について、「居住地を離れる」という文言によってどの程度の制限を受けるのか、必ずしも明らかではないように思われます。

この点については、全ての移動が制限されるわけではなく、2泊以上の宿泊を含む旅行及び出張をする際には、裁判所の許可を得なければならないと理解しておけば良いといえます。

海外旅行は期間に関わらず「許可」が必須

ただし、上記はあくまで目安であり、海外への旅行や出張の場合は、1泊であっても裁判所の許可が必要になるケースもあります。

手続き終了後は一切の制限なし

他方で、自己破産の手続が全て終了した後は、一切の制限を受けることはありません。

ですので、旅行なども自由に行くことができるようになります。

選挙権はなくなる?

「自己破産をすると選挙権がなくなってしまう」などとお考えの方もいらっしゃるかもしれませんが、実際にはそのような規定はありません。

確かに、自己破産をすると、手続が全て終了し、免責許可決定が確定するまでの間、一部の資格が制限されることはありますが、選挙権は制限の対象とはなっていないのです。

そのため、自己破産をしたとしても、引き続き選挙権を行使することはできます。

【仕事・職場編】会社への通知や給料について

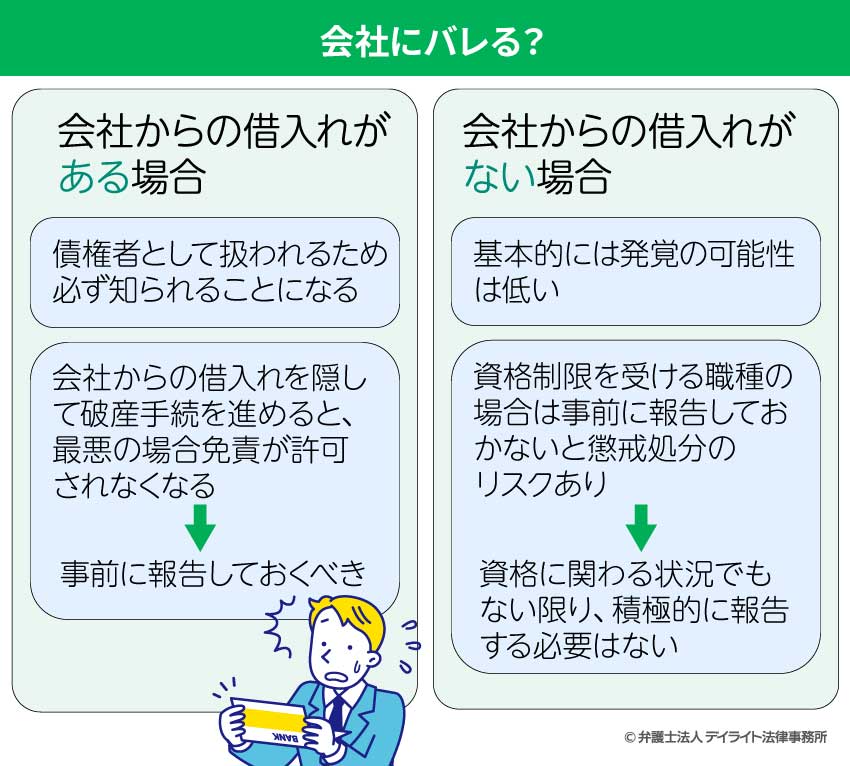

会社にバレる?

それでは、勤務先に自己破産をした事実が発覚することはあるのでしょうか。

この場合も、場合分けしてご説明いたします。

勤務先からの借入れがある場合

自己破産を検討されている方の中には、会社から借入れを受けている方もいらっしゃるかもしれません。

このような場合は、勤務先も債権者としてカウントされることになりますので、自己破産を申し立てる際に勤務先を債権者として届け出る必要があります。

その結果、銀行や消費者金融、カード会社などといった他の債権者と同様に扱われることになるため、裁判所や破産管財人から通知がなされることになります。

勤務先からの借入れを隠して自己破産の申し立てを行なった場合は、家族からの借入れを隠していた場合と同様、勤務先が破産手続に参加しないまま全ての手続が終了したとしても、勤務先からの借金については帳消しにはできません。

さらに、万が一破産手続中にその事実が裁判所に発覚すれば、「虚偽の債権者名簿」を裁判所に提出したとして、全ての借金を帳消しにできない可能性も生じます(破産法252条1項7号)。

勤務先からの借入れがある場合は、下手に発覚を防ごうとしたとしても、かえって勤務先に迷惑をかけることにもつながりかねないため、くれぐれもお気をつけください。

勤務先からの借入れがない場合

この場合は、現在勤めている会社に対し、裁判所や破産管財人から「〇〇さんが自己破産の申し立てをした」などと連絡されることは基本的にありません。

もっとも、前述したように、自己破産の手続が開始すると資格の制限を受ける職種で働いている場合は、自己破産の手続が終了するまでの間、会社の業務を行うことができなくなります。

このような場合に会社に報告することなく勤務を続けた場合、場合によっては懲戒処分の対象となるリスクもありますので、報告は必須となるでしょう。

また、自己破産申立てを行なった場合、官報に名前が掲載されることになりますので、そこから発覚する可能性もないとはいえません。

ですが、日々官報を欠かさずチェックしている方は多くはないでしょうから、官報により発覚する可能性はさほど高くはないと考えられます。

以上のとおりですので、資格制限を受け通常どおりの業務を遂行することが難しくなるような場合でもない限りは、積極的に勤務先に自己破産をすることを報告する必要はないといえます。

給料の差押えはどうなる?

原則として、給与を差し押さえられる前に破産の申立を行い、手続きをどんどん進めていくことで、給与を差し押さえられることなく自己破産を行うことができます。

そのため、借金問題に苦しんでおり、自己破産を検討されている場合は、給与差押えを受ける前に早めにご対応いただくことが望ましいといえます。

他方で、破産を検討されている方の中には、既にお勤め先からの給与を差し押さえられているという方もいらっしゃるかもしれません。

ですが、自己破産を申し立てて手続きを進めていき、給与の差押えが効力を失うと、給与の差押えを止めることができます。

破産管財人(財産の調査をする人)がつく管財事件の場合と、財産がほとんどない(=同時廃止事件)の場合とで、給与の差押えがストップするまでの流れは異なります。

管財事件の場合

管財事件の場合、破産の申立てを行い、破産手続の開始決定が出された場合は、給与の差押えは効力を失うことになります(破産法第42条)。

そのため、破産手続の開始決定が出された後は、給与を全額受け取ることができます。

同時廃止事件の場合

同時廃止事件の場合、破産手続開始決定が出された場合は、給与の差押えは中止されることになります(破産法249条1項)。

管財事件の場合と異なり、「中止」されるだけですので、この時点ではまだ差押えの効力が失われておらず、給与を満額受け取ることはできません。

差し押さえられるはずだった分の給与については、万が一差押えが再開した場合に備えて、会社内部で保管されるなどの方法により確保されることになります。

その後、破産手続が進行し、借金を全て帳消しにする「免責許可決定」(めんせききょかけってい)がなされ、これが確定した時点で、差押えは効力を失うことになります(破産法249条2項)。

このように、差し押さえられた給与を満額受け取ることができるようになるためのポイントは、「差押えの効力が失われたかどうか」ということになります。

| 管財事件 | 同時廃止事件 | |

|---|---|---|

| 給与を満額受け取れる時期 | 破産手続開始決定時 | 免責許可決定が確定した時 |

強制執行を行うことを決めた裁判所への報告が必要

ここまで見たとおり、給与差押えを止めるには、まずは破産手続の開始決定を裁判所に出してもらう必要があります。

もっとも、差押えを行う決定を出す裁判官と、破産手続の開始決定を出す裁判官は異なります。

ですので、差押えを行う決定を出す裁判官は、破産手続の開始決定が出たことを直ちに知ることはできない可能性があります。

破産手続の開始決定が出た後に差押えを実際に止めるためには、自己破産の申し立てを行い、破産手続開始決定が出されたことを、給与の差押えを許可した裁判所に報告する必要があります。

裁判所への報告は、破産管財人がつく事件(管財事件)の場合は破産管財人が、破産管財人がつかない事件(同時廃止事件)の場合は申し立てを行ったご本人か、または申立て手続きを代理で行った弁護士が行うことになります。

職業への影響はどうなる?

ほとんどの職種では影響はない

自己破産をした場合でも、ほとんどの職種では何らの影響もありません。

そのため、自己破産をしたとしても、基本的には引き続き仕事を続けることはできます。

一部の資格については制限がかかる可能性がある

ただし、一部の資格については、自己破産により資格を制限される可能性があります。

具体的には、警備員や保険外交員、弁護士や司法書士などの士業については、自己破産を申し立て、破産手続開始決定がなされると、資格が制限され、一時的に資格を用いた業務ができなくなります。

もっとも、これはあくまで一時的なものであり、多くのケースでは裁判所から免責許可決定を受け、これが確定した時点で資格制限が解除されることになります。

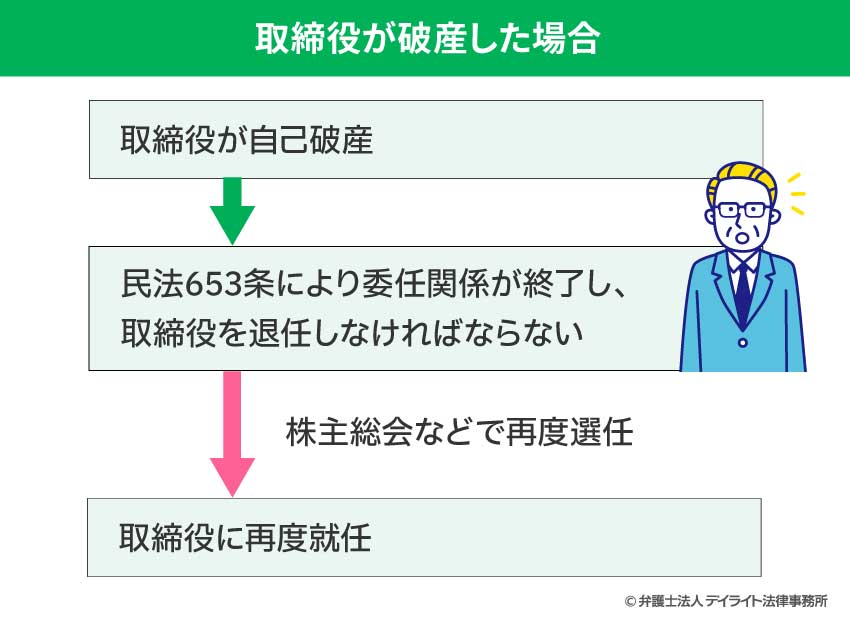

取締役が破産した場合

また、会社の取締役を務めている方が自己破産した場合、会社と取締役との関係は委任関係であることから、民法653条に基づき、委任関係が終了することになってしまいます。

そのため、会社の取締役が自己破産をした場合、一度取締役を退任しなければならなくなってしまいます。

他方で、自己破産をした場合に二度と取締役になれないわけではなく、再び株主総会などで選任されれば、再び取締役になることができます。

【家族・人間関係編】家族への影響や保証人問題

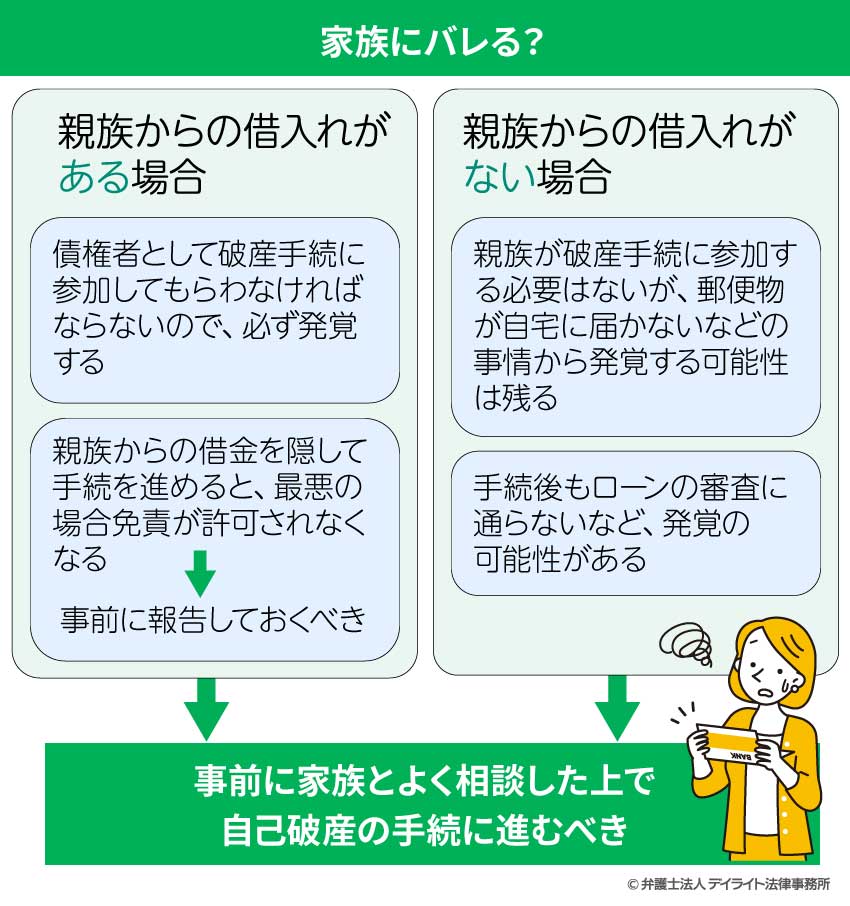

家族にバレる?

自己破産に限った話ではありませんが、債務整理を検討される方の中には、ご家族に借金のことを話しておらず、ご家族への発覚を避けたいとお考えの方も数多くいらっしゃいます。

心情としては理解できますが、任意整理の場合であればともかく、自己破産や個人再生など、裁判所に申立てを行って借金を整理する手続に関しては、ご家族に隠し通すことは難しいと言わざるを得ません。

ご家族への発覚を避けることが難しい理由について、いくつかの場合に分けてご説明します。

親族からお金を借りている場合

まず、ご親族からもお金を借りている場合は、当該後親族も債権者として破産手続に参加してもらわなければならなくなります。

ご親族から借金があることを意図的に隠して自己破産の申し立てを行なった場合、ご親族が破産手続に参加しないまま全ての手続が終了したとしても、ご親族からの借金については帳消しにはできません。

さらに、万が一破産手続中にその事実が裁判所に発覚すれば、「虚偽の債権者名簿」を裁判所に提出したとして、全ての借金を帳消しにできない可能性すらあります(破産法252条1項7号)。

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(略)

七 虚偽の債権者名簿(第二百四十八条第五項の規定により債権者名簿とみなされる債権者一覧表を含む。次条第一項第六号において同じ。)を提出したこと。

(略)

こうした虚偽の報告は、借金の帳消しが認められなくなる「免責不許可事由(めんせきふきょかじゆう)」に該当するのです。

また、ご親族に対してだけこっそり返済をしていた場合は、「偏頗弁済(へんぱべんさい)」に破産法上禁止されたあたりますので、借金の帳消しが認められないだけでなく、裁判所や破産管財人がご親族に対し、返済を受けた金銭を返却するよう求める可能性もあります。

「ご親族にだけは迷惑をかけたくない」というお考えは理解できますが、上記のような対応は帰ってご親族の迷惑になる可能性もありますし、借金の帳消しができなくなる結果、自己破産の目的を達成できなくなるなど、最悪の結果を招く可能性もありますので、絶対にしないようにしてください。

親族からの借入れはないものの、借金のことを話していない場合

この場合は、ご親族が破産手続に参加する必要はないため、裁判所や破産管財人からご家族に対し直接に連絡される可能性はさほど高くはありません。

ですが、破産手続中は破産者宛の郵便物が破産管財人に転送されるようになるケースもありますので(破産法81条1項)、特に同居のご家族からは不審に思われる可能性もあります。

また、破産手続の中でご自身の財産が処分されることを防ぐため、自動車をはじめとする財産の名義をご親族に変えたりしてしまうと、やはり裁判所や破産管財人からご親族に対し、返却を求められる可能性もあります。

さらにいえば、自己破産を行った場合、信用情報に自己情報として登録されてしまうことから、新たな借入れをしたり、ローンを組んだりすることや、クレジットカードを新たに作ることは基本的には難しくなります。

運良くご家族に隠したまま自己破産の手続を終えることができたとしても、新たに家や車を買うという話になったとき、あるいは新たにクレジットカードを作ることになったときなどに、審査に通らずに不審に思われる可能性もあります。

家族には正直に話し、協力を得るべき

以上のとおり、自己破産を行うにあたり、最後まで家族に発覚しないまま手続を終えられるケースは非常に稀であり、手続中、手続後のさまざまなタイミングでご家族に発覚するリスクはついて回ることになるといえるでしょう。

確かに、自己破産の話を家族にするのは心理的な抵抗も大きいといえますが、家族に隠して手続を進めている最中に発覚したような場合は、家族からの不信感をさらに強めてしまうことになると考えられます。

その結果、事前に正直に話して手続を進めた場合と比べ、さらに深刻なトラブルに発展する可能性も高くなるといえるでしょう。

本来、自己破産は借金により破綻してしまった生活を立て直すことを目的とした制度であり、そのためには再び借金に苦しむようなことのないよう、これまでの生活を根本から見直していく必要があります。

生活を立て直していく上で、ご家族のサポートを受けることはほぼ必須であるといえますから、自己破産を検討される際は、事前にご家族とも十分に話し合いを行うべきです。

家族はどうなる?

原則として影響はない

自己破産をする場合でも、他の家族には原則として影響はありません。

具体的には、自己破産する方とそのご家族は別人であり、破産した者のご家族の信用情報に傷がつくなどといったことはありません。

自己破産を申し立てると、国が発行する情報誌である「官報」に名前が載ることにはなりますが、ご家族の名前が掲載されることはありません。

ですので、基本的にはご家族に影響が及ぶことはないといって良いでしょう。

また、自己破産した場合、破産者の財産を処分しなければならなくなりますが、これはあくまで破産者個人の財産が対象になりますから、ご家族の財産が処分されるということも、基本的にはありません。

家族を巻き込まないために「やってはいけないこと」

上記のとおり、自己破産をしても家族には原則として影響はないのですが、その中でも「やってはいけないこと」があります。

そのうちの一つが、「家族に対する借金の返済」です。

家族から借金しており、家族にだけ返済を続けることは、これまでにも見た「偏頗弁済」に該当しますので、許されません(破産法252条1項3号)。

また、自分の財産を家族の名義に変えるということもやってはいけないことの一つです。

具体的には、車や自宅の名義変更、通帳のお金を移動させるといったものです。

借金の返済が難しい状況に陥った後、破産者の財産として処分されるのを防ぐために、処分されたくない財産を家族名義にしてしまったりすることは、不当な財産隠しに該当する可能性がありますので、許されないことになっています(破産法252条1項1号)。

こうした行為をしてしまうと、家族にも影響が及んでしまいます。注意しましょう。

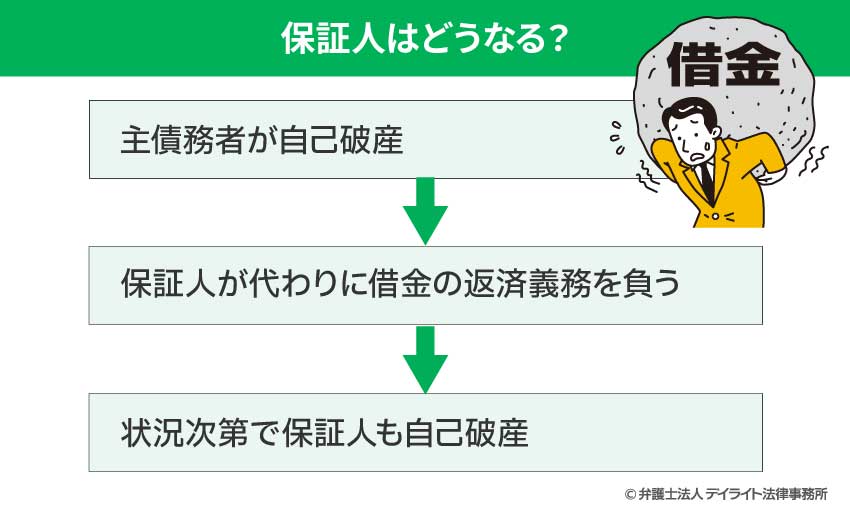

保証人はどうなる?

自己破産をした場合、破産者については借金を帳消しにできますが、保証人に対してはその効果は直ちには及びません。

破産者(主債務者)から返済を受けられなくなった債権者は、保証人に対して返済を求めることができるようになります。

保証人になっている以上、主債務者が自己破産してしまい、債権者から請求を受けた場合は、保証人はこの請求を拒むことはできず、主債務者に代わって借金を返済しなければならなくなってしまいます。

そのため、ご親族やご友人が借金の保証人になっているようなケースでは、保証人への影響は避けられません。

仮に保証人も返済ができないような場合は、芋づる式に保証人も自己破産をはじめとする債務整理を行わなければならなくなる可能性があります。

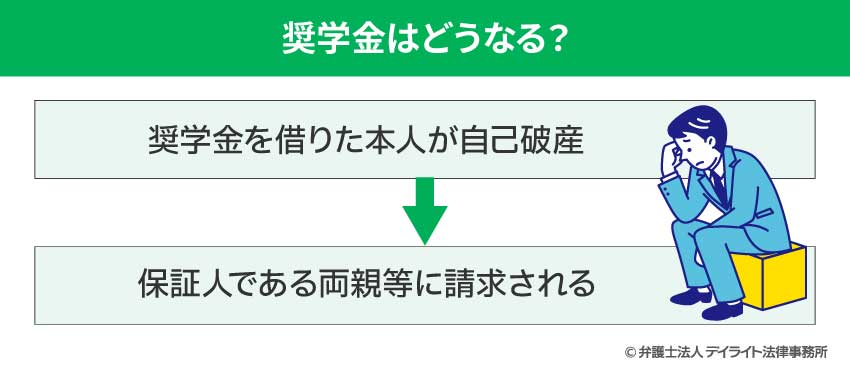

奨学金はどうなる?

奨学金については、通常の借金と同様の扱いとなりますので、自己破産を行って免責が許可されれば、返済の必要はなくなることになります。

もっとも、奨学金の場合は、いわゆる機関保証(保証人を立てる代わりに毎月一定額を保証会社に支払うこと)を利用していない限り、親族を保証人に指定している可能性が高いでしょう。

そのため、奨学金の返済が終わっていない状態で自己破産をした場合、保証人が破産者に代わって返済しなければならなくなります。

保証人にも返済が難しい場合は、保証人も自己破産などの債務整理を行う必要が生じることになりますので、注意が必要です。

自己破産すべき?向いている人の特徴と判断基準

自己破産以外の方法を検討すべき人

自己破産以外の方法を検討すべき人の特徴としては、

- 自宅など、処分したくない財産がある

- 借金の金額が少ない

- 借金のほとんどが税金

- 保証人がついている

といったものが挙げられます。

①自宅など、処分したくない財産がある

自宅がある場合には、後で詳しく解説するとおり、自己破産をすれば処分しなければなりません。

せっかく購入した自宅がなくなるのは、できる限り避けたいと思うでしょう。

したがって、自宅がある場合には、個人再生で何とか自宅を維持することができないのかをまずは考えるべきでしょう。

その他にも手放したくない財産がある場合には、自己破産以外の手段を選択すべきでしょう。

それでも無理な場合については、最終手段として自己破産を進めることになります。

②借金の金額が少ない、ほとんどが税金

借金の金額が少ない場合には、自己破産のメリットよりデメリットの方が大きくなりがちなため、自己破産以外の手段を選択した方がいいケースが多いです。

そもそも、自己破産の要件である「支払不能」という要件を満たさない可能性も出てきます。

例えば、年収600万円の人が借金100万円未満という場合、「本当に借金の返済ができないといえるのか」が疑問視されます。

こうしたケースではまずは自己破産を避けて、自分の生活スタイルを見直すなどして返済に向けて動いた方がよいでしょう。

また、借金のほとんどが税金の滞納の場合も、自己破産以外の方法を検討した方がよいでしょう。

税金は自己破産をしても免除されないため、自己破産をしても問題の解決には必ずしもつながりません。

したがって、借金の多くが税金の場合にも、滞納している担当部署と支払い方法を話し合うなどして自己破産を避けるべきでしょう。

③保証人がついている

保証人がついている場合も、自己破産を選択するかよく考える必要があります。

借金に保証人がついている場合、自己破産をすると、その保証人に請求がされることになります。

そのため、保証人への請求を避けたいということであれば、自己破産以外の手続き、具体的には任意整理で解決できないかをまず検討することになります。

それでも無理ということであれば、自己破産を選択することになります。

自己破産とは?借金をゼロにする「生活再建」の制度

そもそも自己破産とは、裁判所に申立てを行うことによって行う生活再建の制度です。

個人が自己破産を行うと、それまでにあった借金について免除してもらうことができます。

税金などは免除の対象にならない、借金の免除には条件があるといったルールはありますが、公的な期間である裁判所が破産法という法律にしたがって、借金をすべて免除してもらえるというのが自己破産の特徴です。

免除してもらうことができれば、借金の返済を行う必要が法的になくなります。当然督促も止まります。

借金の返済を免除してもらうことで、生活を立て直し、新たなスタートを切ることができるのです。

まとめ

以上、自己破産すると身の回りの生活にどのような影響が生じるかについて解説しましたが、いかがでしたでしょうか。

自己破産は何かとマイナスなイメージがつきものですが、借金を一度全て清算し、人生の再スタートを切っていく上では非常に有効な手段であるといえます。

他方で、自己破産についてよく理解しないまま安易に自己破産を選択してしまうと、思いがけないトラブルに直面してしまうかもしれません。

自己破産を検討される際には、ご自身の生活にどのような影響が及ぶのか、しっかりと理解した上でご決断いただく必要があります。

とはいえ、自己破産に関する規定は複雑であり、お一人で全てを調べ上げるのは難しいことと考えられます。

自己破産を検討されている方をはじめ、借金問題にお困りの方は、債務整理に精通した弁護士にご相談された上で、疑問点などを事前に解消しておくことを強くお勧めいたします。

この記事が皆様のお役に立てれば幸いです。