自己破産の費用はいくら?相場を解説

借金に悩み、自己破産をしようかと考えているものの、自己破産するためにどれくらいの費用がかかるのかが分からずなかなか踏み切れない方は少なからずいらっしゃるのではないでしょうか?

この記事では、「自己破産にどれくらいの費用がかかるのか」、「自己破産の費用は、具体的に何にいくらかかるのか」、「自己破産を弁護士に依頼するメリット」、「費用が工面できない場合の法テラス利用」について紹介していきます。

自己破産にかかる費用相場

みなさんが自己破産するとなった場合、やはり自己破産にも一定の費用がかかります。

自己破産にかかる費用には、大きく分けて裁判所に支払う費用と弁護士に支払う費用の2つがあります。

裁判所に支払う費用に関しては、一般的に3万円から50万円、弁護士に支払う費用は20万円から50万円くらいとなっています。

今これを聞いて、「そんなお金用意できない。」と思った方もいらっしゃると思います。

しかし、破産手続の費用が今すぐに用意できない方でもいくつか対応策も存在します。

これについては、本記事の後半で詳しく紹介します。

ですので、まずは自己破産にどれだけの費用がかかるのかという話を詳しくしていきたいと思います。

裁判所に支払う費用は、どの手続をとるかによって異なる

実は、自己破産といっても、破産手続には、「同時廃止(どうじはいし)事件」、「管財(かんざい)事件」、「少額管財事件」と細かくわけて3種類あり、そのうち、どの手続になるのかによってかかる費用も異なります。

同時廃止事件は、破産者にめぼしい財産がなく財産をお金に換える手続を経る必要がないため、すぐに破産手続が終了(廃止)します。

破産者の財産を調査してお金に換え、債権者に公平に配当する手続が実施されないため、その分の費用がかからない分、費用は安く済みます。

逆に、破産者の財産を調査してお金に換え、債権者に衡平に配当する必要があると認められた場合には管財事件や少額管財事件となるため、その分の費用がかかります。

具体的にかかる費用の目安については、以下の表をご覧ください。

| 同時廃止事件 | 管財事件 | 少額管財事件 | |

|---|---|---|---|

| 裁判所費用等 | 3万円程度 | 50万円~ | 20万円~ |

| 弁護士費用 | 25万~35万円 | 55万円~80万円 | 35万~50万円 |

| 合計額 | 30万円〜40万円 | 85万~130万円前後 | 55万円~70万円前後 |

先ほど説明したように、この図を見ても同時廃止事件は他の2つに比べて費用が安く済むということが分かります。

この同時廃止事件については後で詳しく説明します。

まずは、表にある「裁判所費用」や「弁護士費用」が具体的にどういう内容なのかについて説明していきます。

裁判所費用とは

裁判所に自己破産の申立てをする際には、収入印紙等を用意する必要があります。

この費用は、1,500円です。

あなたが自己破産したことを債権者に通知する際には、郵送で行われます。

そのため郵送代もかかってくることになり、郵送代を事前に納めておく必要があります。

これについては債権者の数によりますので破産者によって額は変わってきますが、だいたい5,000円前後、高くても15,000円ほどということが多いと思います。

予納金とはひとことでいえば、裁判所が破産手続を進めるための費用です。

裁判所に納めるお金の大部分が予納金です。

また予納金の大半は、裁判所が選任する破産管財人の報酬にあてられます。

なお、破産管財人(はさんかんざいにん)とは、裁判所から選任される弁護士で、破産者の財産調査、財産の換価(お金に換えることをいいます。)、及び債権者へのお金の配当、借金を免除してよいかどうか(免責)の調査等を行う人のことをいいます。

管財事件となるとこの破産管財人が選任されるため、破産管財人報酬の分、予納金も高くなります。

裁判所へ支払う費用については上記のとおりですが、申立てを裁判所に行う前には債権者に受任通知という書類を送付したり、申立て書類のコピー代などの費用がかかります。

こうした費用は債権者の数や申立ての書類の枚数によって変わってきます。

少額管財事件は、通常の管財事件と比較すると簡易になるため、予納金は20万円ほどとなります。

この少額管財事件は、旧法時代の末期に東京地裁などを中心に運用されてきたものです。

当時は同時廃止事件が圧倒的多数を占めていたという背景もあり、比較的安い報酬で破産管財人を選任し、通常の管財事件よりは手続を簡略化して進めることで、安く手続を進めることを可能とする運用がなされ、現在でも一定の基準を充たせば少額管財事件となります。

弁護士としては、通常の管財事件よりも少額管財事件の方が多いというのが実感です。

実際の運用については、まずは弁護士に相談をして確認をしましょう。

先ほども紹介しましたが、同時廃止事件だと他の2つの手続と比べて裁判所費用がかなり安く済むことが分かります。

自己破産手続は、「①破産者の財産をお金に換価⇒②債権者に公平に配当⇒③破産者の借金がゼロになる」という流れを踏みます。

同時廃止事件は、破産者が換価に相応しいだけの財産を持っていない場合に選択されます。

この場合、破産者の財産をお金に換えたり、換えたお金を債権者に公平に配ったりする手続(①②の手続)が行われませんので、その分だけ安く抑えられるということになります。

「では、自分も同時廃止事件として扱ってもらえば費用が安く抑えられるから同時廃止事件でお願いしたい。」と思われた方もいらっしゃると思います。

しかし残念ながら、どの手続によって進めるかは裁判所が決めるため、破産者には選択権がありません。

裁判所によって細かい運用基準が異なる場合もありますが、破産者が保有している財産が20万円を超えない場合には、同時廃止事件となる可能性がでてきます。

逆にいえば、20万円以上の財産を保有している場合には、同時廃止事件にならない可能性が高いということとなります。

また、財産が20万円以下であったとしても、その破産者が過去にも自己破産したことがあったり、借金が膨らんだ原因がギャンブルであったりした場合には、裁判所が選任した破産管財人によって、本当にその人の借金をゼロにしてしまってよいのかを調査する(専門用語では「免責調査」といいます。)ため、同時廃止事件にはならず管財事件となってしまいます。

もっとも、自己破産事件のおよそ6割ほど(2016年の統計では59.4%)はこの同時廃止事件で扱われているという実情はあります。

自分が自己破産した場合に同時廃止事件となるかどうかについては、弁護士に尋ねてみるとよいでしょう。

ぜひ一度弁護士に相談されることをおすすめします。

弁護士費用とは

これまでは、裁判所費用について細かく解説してきました。

次は弁護士費用について細かく説明していきます。

弁護士費用については、各法律事務所や弁護士によって内容や金額が異なってくる可能性はありますが、概ね以下のようになるでしょう。

| 着手金 | 30万~60万円 |

|---|---|

| 成功報酬 | なし~20万円 |

着手金とは、弁護士に依頼する際に支払うお金です。

これは先払いなので、これを支払うことで弁護士が仕事を始めることになります。

また、一度支払うと原則として全額返金してもらえません。

事件の規模や難易度によって着手金の額は上下することがあります。

なお、着手金の一括払いが難しいという方のために分割払いを認めるなど、弁護士によって対応してくれることも存在しますので、それについては後で詳しく説明します。

成功報酬とは、弁護士が依頼された仕事を終えた後に支払うお金です。

成功報酬についても、事件の規模や難易度で上下することがあります。

自己破産の場合には、報酬金はなしとするケースが多くあります。

以上のように、弁護士の報酬は着手金と成功報酬という2種類の項目で構成されることが多いのです。

もっとも、事務所によっては報酬の仕組みや料金体系が異なります。

また、着手金は事件が複雑であったり、規模が大きかったりすれば高くなる傾向にあります。

そのため、自分が自己破産した場合にどれくらいの費用が掛かるかについては、弁護士に相談される際に見積もりをしてもらうことが重要でしょう。

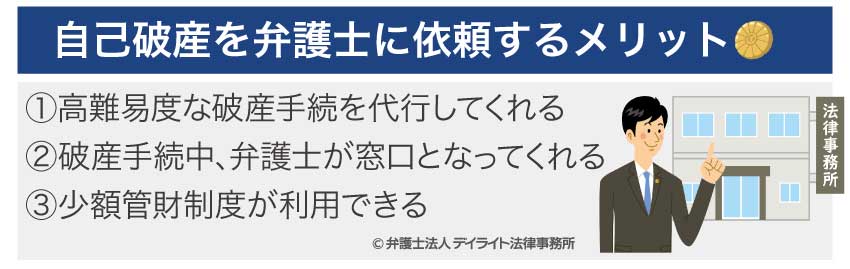

自己破産を弁護士に依頼するメリット

さて、ここまで、自己破産手続の3つの種類のそれぞれでどういった内容の費用がどれほどかかるのかについて解説してきました。

自己破産するにも結構な額のお金がかかると思った方は少なくないのではないでしょうか。

また、裁判所の費用だけでなく、弁護士報酬もかかるということで、弁護士に依頼することを躊躇われている方もいらっしゃるのではないでしょうか。

しかし、自己破産するにあたっては弁護士に依頼することを強くお勧めします。

その理由は、たとえ弁護士費用を支払ったとしても、それにより得られるメリットがかなり大きいからです。

以下では、自己破産を弁護士に依頼するメリットをご紹介します。

メリット①高難易度な破産手続を代行してくれる

倒産分野は、数ある法分野の中でもひときわ難易度が高い分野です。

破産手続を進める際には、倒産に関する知識を駆使して裁判所に提出する書類の作成するなどします。

当然裁判所は、提出された書類に不備があれば訂正を求めてきますし、書類が不足していれば追加を求めてきます。

申立人が素人だからといって甘く見てくれるわけではありません。

書類の追加提出や不備の補正などを繰り返していれば、膨大な時間や労力を要し、迅速に破産手続を進めることはできないでしょう。

また、裁判所は当然あなたから提出された書類によって、あなたが破産できるかどうか、破産するとして管財事件にするのか同時廃止事件にするのか、さらに、あなたの借金をゼロにしてよいのかといった点を判断します。

裁判所に提出する書類は、あなたの自己破産手続の行く末を左右する重要な意味を持ちます。

こういった書類を自分で作成するのはかなり難易度が高いです。

弁護士に依頼すれば、弁護士はそういった手続を代行してくれますから、これは大きなメリットといえます。

メリット②破産手続中、弁護士が窓口となってくれる

破産手続をすると、裁判所や債権者からの連絡に対応する必要があります。

自ら裁判所に赴いて裁判所で裁判官と面接をする必要も出てきます。

債権者との連絡となれば、あなたが借金を返せないことに対して直接文句を言ってくる人もいるでしょうし、かなりストレスもかかるでしょう。

弁護士に依頼すれば、弁護士は受任通知を出し、手続中は窓口となってあなたの代わりに裁判所や債権者との連絡をとってくれます。

これも大きなメリットの1つです。

また、弁護士が受任通知を出すと債権者は以後の取り立てが出来なくなるため、債権者からの直接の取立てが止まるという意味でも弁護士に依頼するメリットはあります。

メリット③少額管財制度が利用できる

先ほど手続説明のところで、少額管財制度のご紹介をしました。

念のため再度説明すると、破産者に一定の財産があるため同時廃止事件とは扱えないものの、通常の管財事件と比較すれば安く手続が進められる管財事件のことです。

弁護士に依頼することで、通常の管財事件ではなく、少額管財事件での手続で進行してもらえる可能性は高まります。

そのため、弁護士に依頼すると少額管財制度が利用しやすくなるという点も、弁護士に依頼するメリットの1つになります。

弁護士に依頼するデメリット

これはやはり弁護士費用がかかる点です。

しかし、上で説明した弁護士に依頼するメリットの大きさのことを考えれば、弁護士に依頼されることが望ましいでしょう。

また、費用負担については以下で述べる方法により軽減することが可能です。

弁護士費用が払えない場合は?

分割払いにしてもらう

弁護士費用を一括で支払うことが難しい場合、分割での支払いを認めてくれることがあります。

弁護士に自己破産申立ての相談の際に分割払いの可否を確認するのがよいでしょう。

法テラスを利用する

法テラスとは、国によって設立された法的トラブルを解決するための総合案内所です。

法テラスに依頼した場合、依頼者の相談内容や居住地などを考慮したうえで、法テラスの側から法テラスと契約を結んでいる弁護士が割り振られることになります。

法テラスを利用するには一定の条件を満たす必要がありますが、法テラスを利用した場合は弁護士費用等をかなり安く抑えることが出来ます。

以下では、利用した場合の具体的な費用や利用条件を詳しく見ていきます。

なお、デイライト法律事務所では事務所として法テラスとの契約はありません。

したがって、法テラスの利用はできませんのでご注意ください。

分割払いのご相談には適宜対応しております。

法テラスを利用するメリット

- ① 費用が安く抑えられる

- ② 無料で法律相談できる

- ③ 分割払いにできる

- ④ 生活保護受給者は予納金の支払が免除される可能性がある

法テラスを利用して自己破産申し立てを依頼する場合には、費用はおおむね以下のとおりとなります。

| お金を借りている相手の数 | 実費 | 着手金 |

|---|---|---|

| 1~10人(社) | 23,000円 | 132,000円 |

| 11~20人(社) | 23,000円 | 154,000円 |

| 21人(社) | 23,000円 | 187,000円 |

先ほど、法テラスを利用せずに依頼する場合の弁護士費用については、着手金は安くても25万~35万円になると紹介しました。

それと比較すれば、法テラスを利用した場合にはかなり安く抑えられるということが分かります。

法テラスを利用する最大のメリットはこの点といえるでしょう。

なお、裁判所費用に当たる管財事件となった場合の管財人の費用は、法テラスは援助の対象に原則なっていないため、結局相談者自身で用意しなければなりません。

法テラスを利用して弁護士や司法書士に相談をする場合、同一案件で3回まで無料相談ができます。

通常、法律事務所で相談する場合だと、30分で5,500~11,000円(税込み)の相談料がかかってしまいますが、法テラスを利用すれば相談料を気にすることなく相談できるという点がメリットといえるでしょう。

法テラスを利用すれば安くなるとはいってもやはり一括で支払うのは難しいという方も少なくないと思います。

そういう方は、法テラスに支払う費用を分割払いにすることが出来ます。

もっとも、費用の分割払いを認めている法律事務所も少なくないため、法テラスを利用しなければ得られないメリットというわけではありません。

生活保護を受給している方であれば、予納金の支払が免除される可能性があります。

予納金については既に説明はしましたが、管財事件になれば50万円も支払う必要が出てくるので、予納金を支払わなくてよいというのはかなり大きなメリットとなります。

もっとも、免除されずに猶予(ゆうよ)に留まる可能性もあります。

猶予とは、「支払わなくていいよ。」という免除ではなく、「支払ってもらうけど、もう少し後からでいいよ。」というように時期を後ろにずらしてもらうことを意味します。

法テラスを利用するデメリット

これまで見たように、法テラスを利用することによりメリットは安く弁護士に依頼できることでしょう。

しかしながら、法テラスを利用することにはいくつかデメリットも存在しますので、紹介します。

- ① 利用条件がある

- ② 多くの審査書類を集める必要がある

- ③ 弁護士を選べない

- ④ 管財人の費用は原則援助の対象とならない

法テラスは誰でも利用できるというわけではありません。

具体的には、「収入条件」と「資産条件」があります。

まずは収入条件について説明しますので、以下の表をご覧ください。

| 人数 | 手取り月収額 | 家賃又は住宅ローンを負担している場合に加算できる限度額 |

|---|---|---|

| 1人 | 182,000円以下 | 41,000円以下 |

| 2人 | 251,000円以下 | 53,000円以下 |

| 3人 | 272,000円以下 | 66,000円以下 |

| 4人 | 299,000円以下 | 71,000円以下 |

この表は、世帯人数に対する、法テラスが利用可能な手取り収入額(月額)を示したものです。

例えば、1人暮らし世帯だと、手取り月額182,000円以下であればこの収入条件を満たすこととなります。

さらに、持ち家でローンを負担していたり、家賃を負担していたりする場合には、限度額の範囲で加算することが出来ます。

同じく1人暮らし世帯の例だと、手取り月額182,000円に、41,000円を加算した223,000円以下であれば法テラスを利用できるということとなります。

| 人数 | 資産合計額 |

|---|---|

| 1人 | 180万以下 |

| 2人 | 250万以下 |

| 3人 | 270万以下 |

| 4人 | 300万以下 |

次は、資産条件について説明します。

上記の表をご覧ください。

資産とは、不動産や有価証券(株など)、預貯金などをさします。

不動産や有価証券及び預貯金の評価額の合計が表右側の基準額を上回る場合には、法テラスを利用することが出来ないということとなります。

もっとも、不動産については自宅建物を含みませんので、その点はご安心ください。

逆にそれ以外の不動産を持っている人は注意が必要です。

収入条件や資産条件があることから、審査の際にはあなたがどういった収入状態で、どういった資産を有しているのかが審査されます。

この審査に使う資料の収集はあなたがしなければなりません。

必要な書類は以下の通りです。

| 書類の種類 | 必要書類一覧 |

|---|---|

| 資力を証明する書類関係 |

|

| 世帯状況を証明する書類 |

|

| 割賦償還(法テラスに分割でお金を返済していく)に用いる口座に関する資料 |

|

| 事件関係の書類 |

|

この表を見ればわかるように、審査に必要な書類は多く、集めるのは大変だと思います。

そのため、必要書類を集める時間、審査の時間に一定期間がかかってしまいます。

債権者からの督促が連日のようにかかってきているような場合には法テラスの利用はデメリットになりかねません。

法テラスを利用する場合、法テラスが弁護士を選ぶため、あなたが弁護士を選択することは出来ません。

紹介された弁護士が自己破産の経験が少なかったり、熱意があまりなかったり、あなたと性格が合わなかったりする場合もあります。

したがって、この点が法テラスを利用するデメリットといえるでしょう。

先ほど説明したとおり、法テラスの対象は法テラスが定めた見込みの実費と弁護士報酬となり、管財人にかかる費用は援助の対象となっていません。

そのため、少額管財事件や管財事件では、結局自分でその費用を準備できなければ手続ができないのです。

以上のような、デメリットも考えると、一概に法テラスがよいとはいい切れません。

専門性のある弁護士に依頼して、分割払いによる弁護士費用の支払で進められるのであればその方がメリットは大きいといえるでしょう。

まずは、ご自身の状況を弁護士に相談するところからはじめましょう。

まとめ

ここまで、自己破産手続にどれだけの費用が掛かるのか、費用が支払えない場合の方法(分割払いや法テラスを利用する)について説明してきました。

自己破産するにも一定の費用がかかるものの、法テラスを利用する方法や、法テラスを利用しなくても弁護士費用の分割払いが出来る場合があるということが分かって頂けたと思います。

そもそも自分は自己破産できるのか、出来るとして同時廃止事件となるのかそれとも管財事件になるのか、借金を整理するにはどのような方法があるのか等を疑問に思われる方もいらっしゃると思います。

そういった方は、一度弁護士に相談されることを強くお勧めいたします。