過払い金請求とは、払い過ぎていたお金を返してもらう方法であり、特にデメリットを伴うものではありません。

ただし、状況によっては注意が必要な場合もありますので、過払い金請求をする前にリスクを知っておくことが大切です。

そこで、ここでは過払い金請求のデメリットや注意点を解説していきます。

また、過払い金請求を自分でやるのは大変で、一般的には弁護士などの専門家に依頼した方がよいといえます。

とはいえ、費用などが気になり専門家への依頼をためらう方もいらっしゃると思うので、過払い金請求を自分でやる場合のメリット・デメリットについてもご紹介していきます。

この記事を最後まで読んでいただけると、次のことを理解していただけます。

この記事でわかること

- 過払い金請求とは何か

- 過払い金請求のデメリット

- 過払い金請求を自分でする場合のメリット・デメリット

目次

過払い金請求とは?

「過払い金」とは、貸金業者(消費者金融やクレジットカード会社)に支払い過ぎていたお金のことです。

本来は支払う必要のないお金を支払っていたということなので、支払い過ぎの部分は貸金業者に返してほしいと請求することができ、この請求を「過払い金請求」といいます。

過払い金請求をして過払い金が返還されたら、その過払い金を残っている借金の返済に充てることができるので、借金を減額したり、完済したりすることができます。

また、過払い金を返済に充てて完済できた場合や、過払い金請求をする以前に完済していた場合は、お金を手元に戻すことができます。

過払い金が発生する仕組み

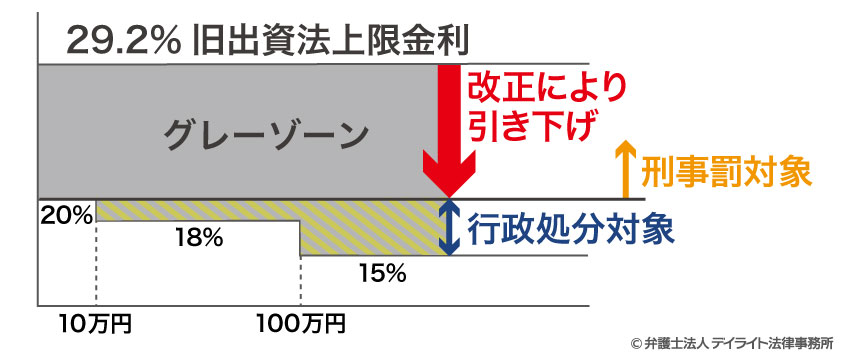

お金を貸すときの金利の制限について定める「利息制限法」という法律では、上限金利を貸付額に応じて15%~20%と定めています。

この上限を超えた利息の支払いは「無効」であり、本来は貸し主である貸金業者にはこれを利息として受け取る権利がありません。

しかし、かつて多くの貸金業者は、利息制限法の上限(15%~20%)を大幅に上回る29.2%か限りなくそれに近い金利で貸し付けていました。

そのため、貸金業者から借金をしていたほとんどの人が利息制限法の上限を超えて利息を支払っていました。

この利息制限法の上限を超えて支払った利息が支払い過ぎのお金、すなわち過払い金ということになります。

改正前の「出資法」(金融業者などを取り締まる法律です。)では、上限金利が29.2%を超えた場合にのみ刑事罰が科されると定められていました。

一方、利息制限法の上限を超えた貸し付けについては特に罰則が設けられていなかったので、15%〜20%から29.2%の範囲(これを「グレーゾーン」といいます。)での貸し付けが罰せられることはなかったのです。

さらに、改正前の「貸金業法」(貸金業者を規制する法律です。)では、一定の条件を満たす場合は、利息制限法の上限を超えた利息でも、借り手が任意に支払っていれば有効な支払いとみなすと定められていました。

この規定を「みなし弁済規定」といいます。

この「みなし弁済規定」により、利息制限法の上限を超えた利息の支払いも有効(過払い金ではない)という認識を前提に、取引が続けられていたのです。

2006年1月、最高裁判決により、みなし弁済規定が適用される余地はほとんどなく、利息制限法の上限を超えて支払った利息はほとんどの場合無効であるとの判断が出されました。

これにより、利息制限法の上限を超えた利息の支払いは無効(過払い金)という認識が広まり、過払い金請求がされるようになっていったのです。

なお、みなし弁済規定は、その後の法律改正で撤廃されました。

また、出資法の上限金利についても改正され、20%に引き下げられました。(改正された出資法は2010年6月18日に施行されました。)

この法律改正を受け、貸金業者は、遅くとも2010年6月17日までには金利を利息制限法の上限までに引き下げています。

そのため、2010年6月18日以降にはじめて借入を開始した方には過払い金は発生していないと考えられます。

過払い金請求のデメリット

過払い基金請求のデメリットは、借金返済中に請求をする場合と借金完済後に請求する場合で異なります。

過払い金請求のデメリット

| 返済中に請求する場合のデメリット | 完済後に請求するデメリット |

|---|---|

|

|

ここからは、借金返済中の方、完済済みの方それぞれについてデメリットを解説していきます。

また、クレジットカードのキャッシングについて過払い金請求をする場合に知っておくべき注意点もあるので、そちらもご紹介していきます。

過払い金請求のデメリット【 返済中の方 】

ブラックリストに載る可能性がある?

「ブラックリスト」とは、信用情報機関が作成しているデータベースの俗称です。

過払い金請求をしたこと自体によってブラックリストに載ることはありません。

ただし、借金返済中に過払い金請求を行い、返還された過払い金を充てても借金が残る場合があります。

このとき、借金を返済しなければ、事故情報としてブラックリストに載ってしまいます。

つまり、もし借金が残る場合はきちんと返済すれば、ブラックリストに載ることはありません。

借金の返済中に過払い金を請求する場合、請求できる金額が確定するまでは借金の返済を継続したほうが良いでしょう。

返済を継続するか否かについては、過払い金問題に精通した弁護士へ相談されることをおすすめいたします。

ブラックリストに載る弊害

ブラックリストに載ると、返済能力に問題があると評価され、与信審査に通りにくくなります。

そのため、新たに借入をしたり、クレジットカードを作ったりすることが難しくなります。

ただ、ブラックリストに載る期間は、信用情報機関により異なりますが5年程度であり、それを経過すれば事故情報は削除されます。

そのため、5年程度経過すれば、新たに借入をしたり、クレジットカードを作ったりする際の審査にも通りやすくなります。

通常はブラックリストに載ることによって日常生活に大きな弊害が生じるわけではないので、ブラックリストに載るというデメリットを重大視する必要はないとの考え方もあるでしょう。

しかし、住宅ローンを組みたい、車をローンで購入したいなどの事情があり、ブラックリストに載るのを避けたい場合は、完済または返還される過払い金で完済が可能になる状態になってから過払い金請求を行うようにしましょう。

ただし、後に説明するとおり、時効によって過払い金請求ができなくなってしまうこともあります。

完済するまで待っている間に時効を迎え、過払い金を取り戻せなくなることもあるので、ブラックリストに載るのを避けたい場合でも、早めに債務整理を専門的に扱っている弁護士等に相談することをおすすめします。

過払い金請求のデメリット【 完済済みの方 】

同じ貸金業者からの借入はできない

借金を完済している場合や、返還された過払い金で借金を完済できた場合、過払い金請求を行ってもブラックリストに載ることはありません。

しかし、過払い金請求の相手方となった貸金業者の内部情報として、過払い金請求をした事実が登録される可能性があります。

いわゆる「社内ブラック」という状態です。

「社内ブラック」になると、通常はその貸金業者から新たな借入をすることが難しくなります。

また、情報共有により、過払い金請求の相手方となった貸金業者と同じグループ・系列の業者からの新たな借入も難しくなります。

社内ブラックの運用は貸金業者ごとに異なりますが、一度登録されると削除されることはないと考えられます。

ただし、過払い金請求の相手方としていない貸金業者から新たに借入をすることは可能です。

そのため、ブラックリストに載るよりも生活への支障は少ないといえます。

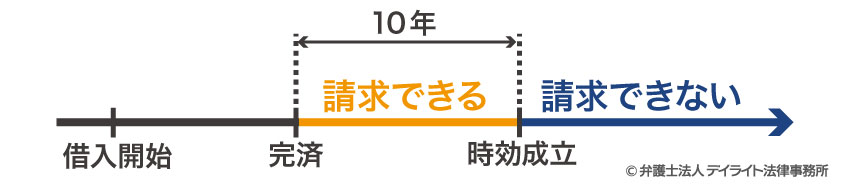

時効完成に注意!

過払い金請求できる権利は、貸金業者との「取引が終了した時点」から10年が過ぎると時効によって消滅してしまいます。

「取引が終了した時点」は通常「完済日」となるので、完済日から10年が経っている場合は過払い金を請求できない可能性が高いです。

過払い金請求自体のデメリットではありませんが、完済後の方は時効を迎えることがないように注意しなければなりません。

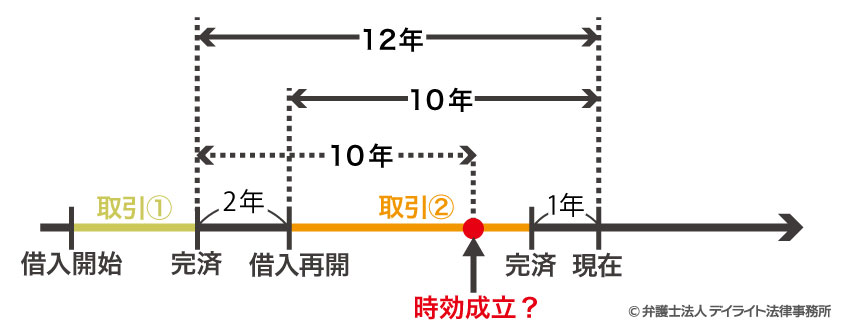

ただし、一度完済し、完済日から10年経っているとしても、その後再び同じ貸金業者から借り入れているような場合、一つの(一連の)取引が継続していると考えることもできます。

具体例

-

- 取引①:貸金業者Aから借り入れ、12年前に完済した。

- 取引②:10年前にAから再び借り入れ、1年前に完済した。

この場合、「取引が終了した時点」はどこでしょうか。

取引①と取引②を一つの取引とみれば、「取引が終了した時点」は取引②の完済日(1年前)となるので、取引①も含め取引全体がまだ時効を迎えていないことになります。

したがって、取引①も含めた取引全体について過払い金請求ができます。

他方、取引①と取引②を別々の(分断した)取引とみると、「取引が終了した時点」は、取引①については取引①の完済日(12年前)、取引②については取引②の完済日(1年前)となります。

したがって、取引①で生じた過払い金は「取引が終了した時点」から10年経っているため時効を迎え、それによって請求できなくなってしまいます。

以上のように、取引①と取引②を一つの取引とみるか、別々の取引とみるかにより結論が大きく異なります。

取り戻せる過払い金の金額に大きな差が出るということなので、裁判でも争われることが多いです。

なお、裁判では、取引①と取引②の期間が1年~2年程度空いている場合は分断して考え、取引①で生じた過払い金は時効を迎えていると判断される傾向にあるようです。

もちろん、事案により争い方や結論の見通しは異なりますので、まずは債務整理に詳しい弁護士に相談し状況を見てもらうことをおすすめします。

クレジットカード会社に請求する場合の注意点

クレジットカードのキャッシング機能を利用した借金についても過払い金請求をすることができます。

ただし、クレジットカード会社に対する借金(債務)額は、キャッシング機能・ショッピング機能の両方における未払分がカウントされて把握されることになります。

そのため、返還された過払い金でキャッシング利用分を完済できる見込みがある場合でも、ショッピングの未払分についても完済できなければ、ブラックリストに載ってしまうことになります。

ブラックリストに載るのを避けたい場合は、過払い金請求できる金額が確定するまでは、キャッシング・ショッピングともに借金の支払いを継続した方が無難といえます。

ただし、時効が成立すると過払い金を請求できなくなる可能性が高いため、専門の弁護士へ相談されることをおすすめいたします。

また、キャッシング・ショッピングともに完済している、または返還された過払い金で完済できる場合でも、カード会社の「社内ブラック」になるおそれがあります。

ブラックリストに載った場合も、「社内ブラック」になった場合も、支払い能力に問題ありと判断され、そのカード会社のクレジットカードを解約されてしまうことがあります。

解約されると、それまでの未払分を一括請求されたり、ポイントが失効してしまったりするので、現金を用意しておいたり、ポイントを使い切っておくなどの対処が必要になります。

なお、ブラックリストに載らず、「社内ブラック」になっただけであれば、他のクレジットカード会社で新規にクレジットカードを申し込む分には、審査が通りにくくなることはありません。

クレジットカードを利用し続けたい場合は、他のクレジットカード会社で新規契約をしてから過払い金請求を開始することをおすすめします。

過払い金請求を自分でやる場合のメリット・デメリット

過払い金請求をするのに弁護士等に依頼するのが必須というわけではなく、自分でやることも不可能ではありません。

ただし、デメリットが大きいので、慎重になる必要があります。

| 過払い金請求を自分でやるメリット | 過払い金請求を自分でやるデメリット |

|---|---|

| 専門家に支払う費用がかからない |

|

一つずつ解説していきます。

メリット

過払い金請求を自分でやるメリットは、専門家に支払う費用がかからないことです。

デメリット

時間と労力がかかる

過払い金請求は以下の手順で進めていきます。

↓

引き直し計算をして過払い金の有無や金額を確認する

(「引き直し計算」とは、利息を利息制限法の上限金利に直して計算することです。これにより、過払い金の有無や金額がわかります。)

↓

貸金業者に対し過払い金請求する

(請求書を作成して貸金業者に送付する)

↓

貸金業者と交渉する

(貸金業者と書面や電話で直接やりとりをする)

↓

場合によっては裁判(訴訟)を起こす

(裁判用の書類の作成・提出、出廷、裁判上の和解などに対応する必要がある)

↓

過払い金を受け取る

(支払いがない場合、差押えなどをする必要がある)

以上の手順で進めていけば、自分で過払い金を回収することは不可能ではありませんが、時間と労力は必要です。

また、それぞれの段階で次にあげるような困難に直面することも考えられます。

貸金業者には取引履歴を開示する義務があり、開示を拒否した場合の罰則も法律で定められているので、開示を正面から拒否される可能性はほとんどないでしょう。

しかし、特に弁護士等からではなく本人からの開示請求であると、開示に時間がかかるなどの理由をつけて1か月以上経っても開示してこない場合があります。

そのような場合は、手元の資料(ATMの伝票など)や記憶から推定で過払い金の計算をして裁判を起こしたり、業者に対する行政処分を求めたりするといった対処が必要になりますが、これらの対処を自分でやるのも大変です。

発生している過払い金をきちんと取り戻すためには、引き直し計算を正確に行うことが重要です。

引き直し計算を電卓だけで行うことは非常に困難で面倒であるため、通常は専用のソフトなどを利用して行います。

専用のソフトなどを利用して行えば正確に計算できそうにも思えますが、事案によっては特別な考慮を要する場合もあるので、ソフトなどによる計算結果が必ず正しいものになるとは限りません。

正確な過払い金の金額を出すためには専門知識を心得ている必要があり、自分でやる場合、ある程度は勉強しなければならないといえます。

引き直し計算が終わり、過払い金が取り戻せることがわかったら、次は貸金業者に過払い金の返還請求をしていきます。

請求を受けた貸金業者からの返答は手紙や電話で行われるので、これらに自分で対応しなければなりません。

また、後に説明しますが、自分で請求する場合は弁護士等に依頼する場合と比べて不当に不利益な条件での和解を提案されたり、そもそもまともに取り合ってくれなかったりする場合もあります。

そうなると、裁判を起こして過払い金を回収する必要がありますが、次に説明するように、裁判を自分一人で進めていくのは困難です。

裁判の手続きは法律に基づいて進められますので、対応するには専門的な知識と技術が必要になってきます。

書類の作成や証拠の収集にも時間がかかりますし、裁判の日は裁判所に出向く必要もあります。

裁判を起こせば何とかなるというものでもなく、相手方となる貸金業者が法律的な問題点について争ってきた場合など、きちんと対応しないと本来取り戻せるはずの過払い金も取り戻せず、それまでにかかった時間や費用も無駄になってしまうこともあるので注意が必要です。

貸金業者から一方的な和解を提案されることがある

過払い金請求をしたとしても、貸金業者が素直に全額支払いに応じてくれることはなく、減額を提案されることがほとんどです。

特に自分で請求した場合は、貸金業者に甘く見られてしまい、弁護士等に依頼して請求した場合よりも大幅な減額を提案されたり、「ゼロ和解」(借金も0円、過払い金も0円として和解すること)を提案されたりすることも多いです。

これらの提案に乗る必要はなく、裁判をしてきちんと過払い金を回収していった方がよい場合がほとんどです。

しかし、貸金業者から「裁判よりも和解した方が得だ」「倒産しそうなので払えない」などと言われると、「裁判は大変そう」「裁判になったら弁護士を雇う必要が出てきてお金がかかる」「裁判の結果どうなるかわからない」といったイメージも相まって、提案に乗ってしまうことがあるかもしれません。

もちろん、過払い金が少額の場合など、交渉で終わらせた方が早期解決・裁判コストの節約という点でメリットがある場合もありますが、本当にそれが納得できる解決方法なのか、慎重に検討しなければなりません。

家族に知られる可能性がある

自分で過払い金返還請求をする場合、貸金業者と手紙や電話で直接やりとりをする必要があります。

そのため、自宅に貸金業者からの郵送物が届いたり、電話がかかってくることもあります。

借金返済中であったり、過去に借金をしていたことを家族に内緒にしたい場合であっても、自宅に届く郵便物や電話の様子から、家族に何かしら感づかれてしまう可能性もあります。

デメリット解決のためには弁護士への依頼がおすすめ

弁護士に依頼すれば、全て弁護士に任せることができるため、上記に説明したデメリットは解決されます。

弁護士に依頼する場合は弁護士費用がかかりますが、それ以外のデメリットはなく、メリットの方が大きいといえます。

そのため、できる限り債務整理を専門的に扱っている弁護士に依頼して進めることをおすすめします。

弁護士に支払う費用が心配な方も、まずは一度、費用面も含めて弁護士にご相談されるとよいでしょう。

また、時効を迎えてしまったり、貸金業者が倒産してしまったりすると、請求できなかったり、戻ってくる過払い金の総額が減ってしまうため、なるべく早めにご相談されることをおすすめします。

当事務所へのご相談については、こちらをご覧ください。

法務大臣の認定を受けた司法書士にも過払い金請求を依頼することが可能です。

ただし、司法書士の場合は簡易裁判所で扱う事件の範囲(請求額が140万円以下の事件)でのみ裁判の代理人になることができるため、請求する過払い金が140万円を超える場合には依頼できません。

たとえば司法書士に依頼した後で引き直し計算により過払い金が140万円を超えることがわかった場合や、控訴する(される)場合(裁判の結果に不服を申し立てることで、担当裁判所は地方裁判所となります。)、司法書士では扱えなくなるので、自分で対応するか、弁護士に依頼し直す必要があります。

まとめ

以上、過払い金のデメリットを中心に、自分でやる場合のメリット・デメリットなども解説しましたが、いかがだったでしょうか。

過払い金請求のデメリットは重大な支障をもたらすものではなく、全てが問題になるわけでもありません。

過払い金請求をお考えの場合、お早めに、債務整理を専門的に扱っている弁護士に相談されることをおすすめします。

なお、当事務所は、過払い金請求のご相談の予約に24時間対応しています。LINEなどのオンライン相談も活用していますので全国対応も可能ですので、まずはお気軽に当事務所までご相談ください。

ご相談の流れはこちらを御覧ください。

この記事が、過払い金請求をお考えの方にとってお役に立てれば幸いです。