自己破産とは?

自己破産とは、借金の支払い義務を免除してもらう手続きのことです。

自己破産の手続きは、裁判所が中心となって、多額の借金を抱えた人の全財産を債権者に公平に分配した上で、破産者の借金を0とすることで、人生をやり直す機会を与えるという、国が法律で認めている救済方法です。

自己破産について、詳しくは以下ページもご覧ください。

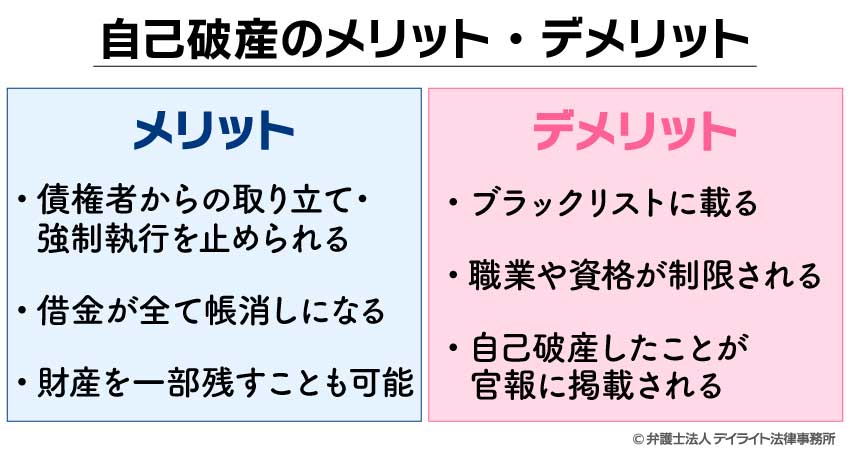

自己破産のメリット・デメリット

自己破産には上の表のようなメリット、デメリットがあります。

デメリットの数が多いため、自己破産はデメリットが大きいと思われるかもしれませんが、以下で解説するように、個々のデメリットは実際には影響がないものも多くあります。

メリット

自己破産のメリットは以下の3つです。

①債権者からの取り立てや強制執行を止められる

自己破産の申し立てを弁護士に依頼した場合、弁護士は各債権者に対して受任通知を送ります。

受任通知を受け取った債権者は、借金をした人に電話や郵送、訪問等の方法で直接取り立てを行うことが出来なくなります(貸金業法21条1項)。

そのため、弁護士に依頼をすることで、債務者に直接取り立ての連絡が来ることはなくなります。

自己破産をせざるを得ないほど借金に追い込まれている状況では、債権者から頻繁に取り立ての連絡が来ていることも多いでしょう。

そのような状況から解放され、債権者とやり取りする窓口を弁護士に一任出来ることで、精神的にとても楽になることが期待出来ます。

また、破産手続開始決定が出ると、債権者はそれ以降、債務名義を取得していたとしても強制執行で財産(給料や預金等)を差し押さえに行くことが出来なくなります。

②借金が全て帳消しになる。

自己破産が認められた場合、基本的に借金は全て帳消しになります。

任意整理や個人再生といった方法で債務整理を行なった場合は、月々の返済額が減ったり、借金が一部減額されたりはしますが、残りの借金は返さなければなりません。

税金や国民保険など、一部の債権は対象外ですが、借金を返さなくてよくなるということは自己破産の1番のメリットといえるでしょう。

③財産を一部残すことが出来る。

自己破産をすると財産を全て失うと考えている方もいらっしゃるかもしれませんが、それは誤解です。

破産者の手元から全ての財産を取り上げてしまうと、破産したとしてもその後に生活をすることは出来ませんから、一定の現金と生活に必要な財産は手元に残すことが許されています。

例えば、以下のような財産が挙げられます。

- 99万円以下の現金(破産法34条3項1号)

- 生活に欠かせない家具や職業に欠かせない道具等(破産法34条3項2号)

- 破産手続開始決定後に得た財産(破産法34条1項)

このように自己破産をすると借金を0に出来る上に、一部の財産は残すことが出来ますから、今後の生活に不安を感じる必要もありません。

デメリット

①ブラックリストに登録されてしまう

自己破産をした場合、俗にいうブラックリストとして登録されてしまいます。

ブラックリストとは、個人信用情報機関に事故情報が登録された状態のことをいいます。

ブラックリストに登録されてしまうと、原則としてクレジットカードの利用やローンなどの借り入れが出来なくなってしまいます。

自己破産の場合は最長10年程度登録が続きますので、かなりの期間、新しく借金が出来なくなってしまうことは覚悟しなければなりません。

ただし、ブラックリストへの登録は自己破産に限らず債務整理全般で行われます。

登録期間の違いはありますが、自己破産だけのデメリットではありませんので、どの手続きを取るか悩んでいるときに自己破産をためらう理由にはならないでしょう。

②職業や資格が制限される

自己破産による資格制限を定めている職業は多岐に渡ります。

弁護士や司法書士といった士業や、銀行の取締役、警備員、保険外交員などが挙げられます。

しかしながら、自己破産をしてから長期間これらの資格が制限されるというわけではありません。

自己破産の手続きが進み、免責許可の決定が出てしまえば、これらの資格制限は解除されます。

自己破産を申し立ててから免責許可の決定が出るまでの期間はおよそ数か月程度ですから、しばらくの間これらの職業に就けないというだけだと理解してもらえれば大丈夫です。

③自己破産したことが官報に掲載される

自己破産をした場合、官報に掲載されることになっています。

官報とは、国が発行する機関紙で、国の政策や国民の権利義務に関する公告などが掲載されているものです。

官報に破産者の情報が掲載される理由としては、破産によって多くの利害関係人に影響があることが想定されるからといわれています。

掲載される情報は氏名、住所、手続開始決定の日、手続きが開始された裁判所などです。

住所まで載ってしまうということに不安を覚えるかもしれませんが、基本的に一般人は官報を見ていません。

また、官報に掲載される破産者は相当な数に上りますから、官報を見た人から職場等に破産したことが広まってしまう可能性も極めて低いと考えられます。

また、官報を日常的に閲覧する貸金業者等が官報に載っている情報をインターネット等に公開した場合、名誉毀損罪や個人情報保護法違反の罪で罰則の対象となる可能性があります。

貸金業者等がそのようなリスクを犯す理由は乏しいでしょうから、官報に掲載されたとしても、基本的に日常生活には影響はないと考えてよいでしょう。

なお、自己破産をした場合のデメリットについてはこちらのページもご覧ください。

自己破産にかかる費用は?

自己破産にかかる費用は、大きく分けて裁判所に支払う費用と弁護士に支払う費用の2つが挙げられます。

裁判所に支払う費用

裁判所に支払う費用としては、①申し立て手数料、②予納郵券代、③予納金があります。

自己破産を申し立てるときに必ず必要な費用であり、定額が決められています。

破産者が自己破産をしたことを債権者に通知する際の切手代金に充てられます。

債権者が多いほど金額は大きくなりますが、切手の代金はそこまで高くありませんから、法人ではなく個人の自己破産であれば高くても1万円前後でしょう。

上記2つの費用以外に、自己破産手続きに伴う様々な費用を捻出するためにあらかじめ裁判所に納めておくお金になります。

自己破産には同時廃止事件と管財事件の2つがあり、管財事件に分類されてしまうと、裁判所が選任する破産管財人という弁護士が登場します。

この破産管財人の報酬も破産者が支払うことになっており、予納金の多くは破産管財人の報酬に充てられます。

これらの裁判所に支払う費用は、あらかじめ弁護士が預かり金として預かっておき、弁護士から裁判所に支払うという形が一般的です。

管轄裁判所や事務所の方針によって預り金の額は異なりますが、当事務所の場合、基本的には同時廃止事件の場合にはおよそ3万円、管財事件の場合には23万円程度を預かり金として積み立ててもらうことにしています。

弁護士費用

弁護士に自己破産の手続きを依頼した場合、着手金と成功報酬の2つの費用が発生することが考えられます。

着手金は、弁護士に事件を依頼したときにかかる費用であり、途中で契約が終了したとしても返金されないことが原則です。

成功報酬とは、あらかじめ決められた条件が満たされた場合に発生する費用です。

自己破産の場合であれば、免責許可決定が出た、つまり借金が帳消しになったときに報酬が発生することがあります。

これらの費用はそれぞれの弁護士事務所によって異なりますので、相談時に必ず確認するようにしましょう。

| 弁護士費用 | 内容 |

|---|---|

| 着手金 | 依頼時に必要となるお金 |

| 成功報酬 | 終了時に成果に応じて支払うお金 |

自己破産の弁護士費用の相場

2004年以前は、弁護士の報酬について、弁護士会としての基準(旧報酬規程)があったため、どこの事務所であっても弁護士費用の相場は変わりませんでした。

今は、報酬が自由化されているため、各事務所によって報酬の定め方が異なっています。

しかしながら、今でも旧報酬規程に準拠している事務所が多く存在しますので、弁護士費用の相場として、旧報酬規程は参考になると思われます。

日本弁護士連合会旧報酬規程についてはこちらをご覧ください。

旧報酬規程において、自己破産の弁護士費用は以下のように定められていました。

| 報酬の種類 | 事業者の場合 | 非事業者の場合 |

|---|---|---|

| 着手金 | 50万円以上 | 20万円以上 |

| 報酬金 | 経済的利益に応じる | 経済的利益に応じる |

※報酬金は免責決定を受けた場合

上記の旧報酬規程を見ると着手金は最低額であり、報酬金は不確定となっています。

しかし、事務所の中には、弁護士費用をもっとわかりやすく明示しているものもあります。

また、自己破産については着手金のみで報酬金をいただかない事務所もあります。

事務所の方針によって、費用は異なるため、具体的な料金はご相談の際に確認するようにされてください。

なお、当事務所に自己破産を依頼された場合の基本的な費用については、下記のページをご参照ください。

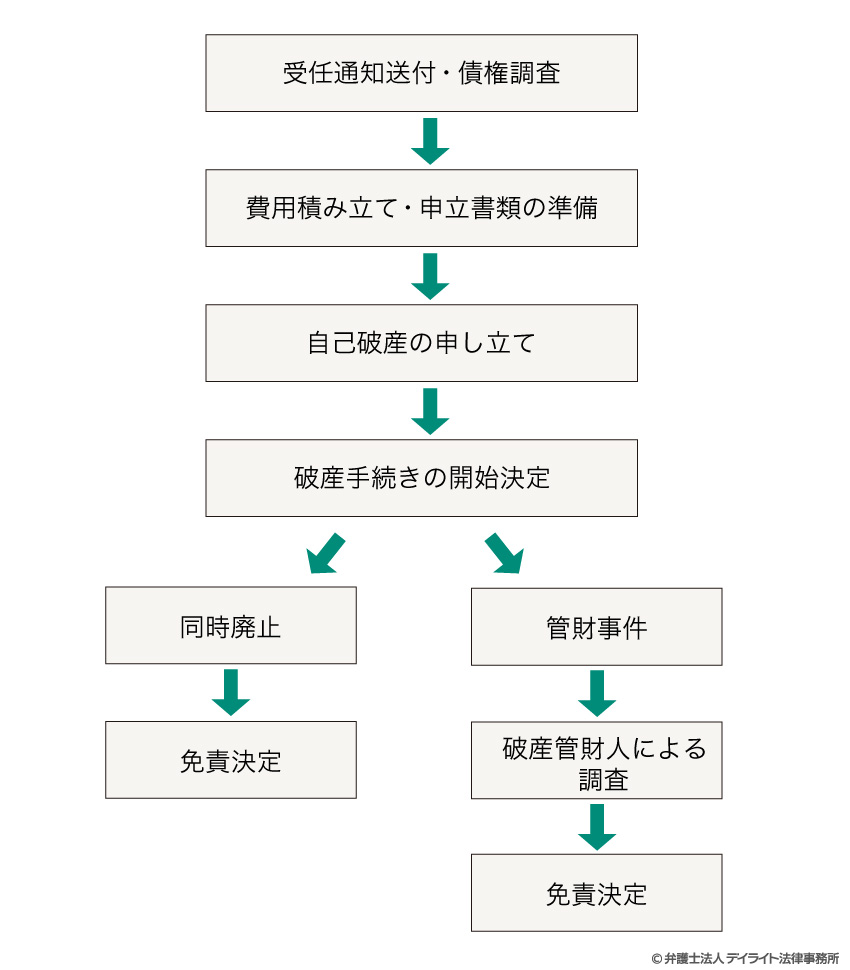

自己破産手続の流れ

受任通知の送付・債権調査

弁護士が依頼を受けた場合、まずは債権者に受任通知を送付します。

これにより債権者からの取り立ては止まります。

債権者には、債務者に対する債権がどのような状況であるかを申告するようお願いします。

会社によって届く期間はまちまちですが、およそ数か月あれば債権調査の結果が揃うことが多いです。

費用積み立て・申立書類の準備

先ほど説明した自己破産に必要な費用を積み立てながら、申立書類の準備を行います。

自己破産の場合、借金をした本人に用意してもらわなければならない書類も多くあります。

弁護士の指示に従ってもらい、一緒に準備を進めていきます。

自己破産の申し立て

申立書類が揃ったら、自己破産の申立書とともに管轄の地方裁判所に提出します。

破産手続きの開始決定

申立人が支払不能の状態であるかなどを裁判所が確認してから、破産手続きの開始を決定します。

ここで、めぼしい財産がないという場合には同時廃止事件として、破産手続きは開始と同時に終了となります。

破産管財人による調査

同時廃止事件とならない場合、裁判所によって破産管財人が選任されます。

破産管財人は破産者の資産を現金化し、債権額に応じて債権者に公平に分配を行います。

また、裁判所において定期的に債権者集会が開かれ、債権者に対して情報提供が行われます。

申立人は、破産管財人の業務に協力する義務がありますから、債権者集会に出席してもらう必要があります。

当事務所の場合、債権者集会に原則として弁護士も同席するようにしています。

免責決定

債権者や破産管財人の意見を踏まえ、裁判所が借金の支払い義務を免除するかどうかを判断します。

免責不許可事由があるかどうか悩ましい場合には改めて裁判所が審尋を行うこともありますが、大抵の場合には債権者集会と一緒に行われています。

よほどの事情がない限り、免責が不許可となることはありません。

なお、同時廃止事件の場合、申し立てから免責決定までは4か月から6か月ほど、管財事件の場合には6か月から1年ほどの期間がかかります。

まとめ

自己破産についての解説は以上となります。

これからの生活を立て直すために、自己破産をするべきだと思われる事案はたくさんあります。

そのような事案において過度に自己破産という言葉を怖がり、手続きへの誤解から自己破産をためらうということは、非常にもったいないことです。

この記事が、自己破産という手続きへの理解を深める助けとなっていれば幸いです。

デイライトでは、債務整理に注力している弁護士が借金に関する相談を受け付けています。

借金が返せなくて困っているという方は、ぜひご相談ください。