弁護士法人デイライト法律事務所 パートナー弁護士

「取引金融機関が、追加融資や折り返し融資になかなか応じてくれなくなった。」

「すでに借入金返済の条件変更を行っているが、金融機関から事業改善計画を求められています。事業計画策定のポイントについて教えて欲しい。」

弊所の破産再生チームには、このような相談を多く受けています。

資金繰りが悪化した企業の経営状態を回復するためには、いくつかの方法がありますが、その中の一つに中小企業再生支援協議会による事業再生があります。

中小企業再生支援協議会による事業再生とは

中小企業再生支援協議会とは、中小企業の事業再生に向けた取り組みを支援するため、産業競争力強化法に基づき、47都道府県に設置された「国の公的機関」(経済産業省委託事業)です。

中小企業再生支援協議会とは、中小企業の事業再生に向けた取り組みを支援するため、産業競争力強化法に基づき、47都道府県に設置された「国の公的機関」(経済産業省委託事業)です。

福岡県では福岡商工会議所が受託・運営をしています。

私的整理には、あらゆる手段がありますが、その1つで、近年増加しているのが、中小企業再生支援協議会による事業再生です。

中小企業再生支援協議会による事業再生には、2パータンがあり、それぞれについてご説明します。

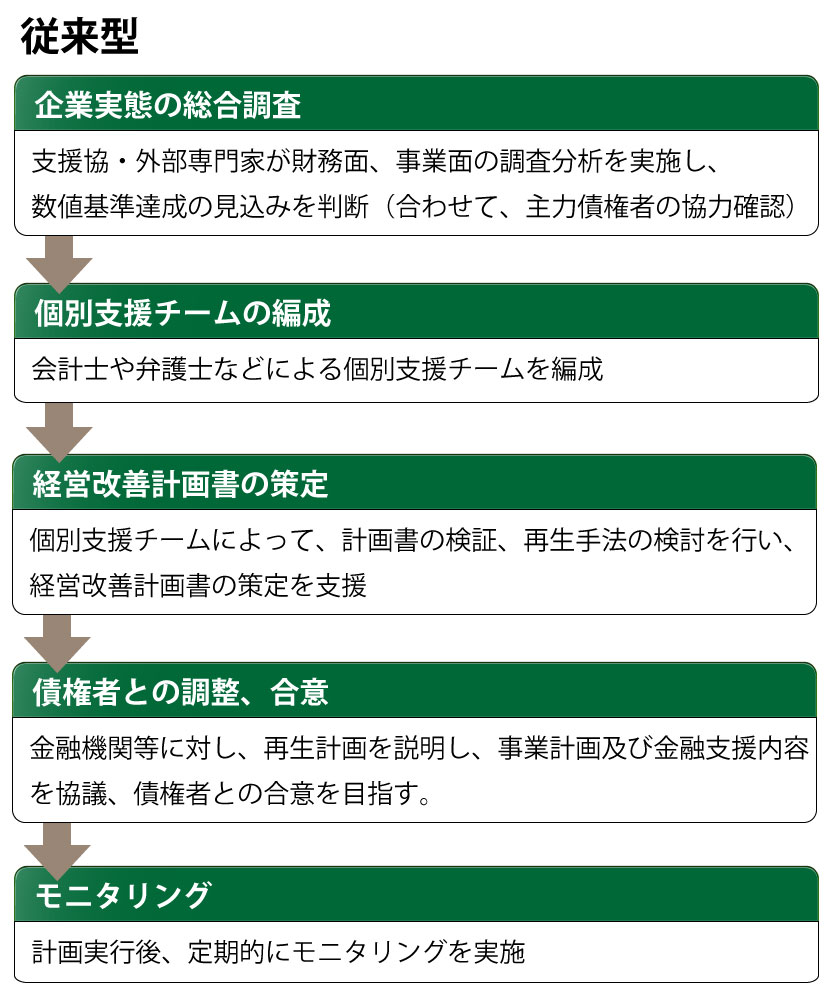

基本スキーム①(従来型)

はじめに、財務上の問題を抱えている企業が福岡県中小企業再生支援協議会に再生支援の要請を行い、資料の提出・ヒアリング・簡易調査・検討が行われます。

そして、調査の結果、主力債権者の協力が得ることができ、数値基準達成の見込みがある場合には、外部専門家の選定が行われ、事業再生が着手されます(主力債権者の協力が得られない場合等には、経営計画策定アドバイスなどを行います。)。

まずは、企業規模や特色に応じ個別支援チーム(会計士や税理士、弁護士など)が編成され、財務・事業の実態調査をします。

また、それぞれの企業に応じた経営改善計画書を作成します。

そして、作成された経営改善計画書に基づき金融機関に対し支援要請を行い、金融機関からの同意を得られれば、計画書に基づいて実行に移り、計画書の実行中も支援協がモニタリングをし、計画書の遂行を監督・補助します。

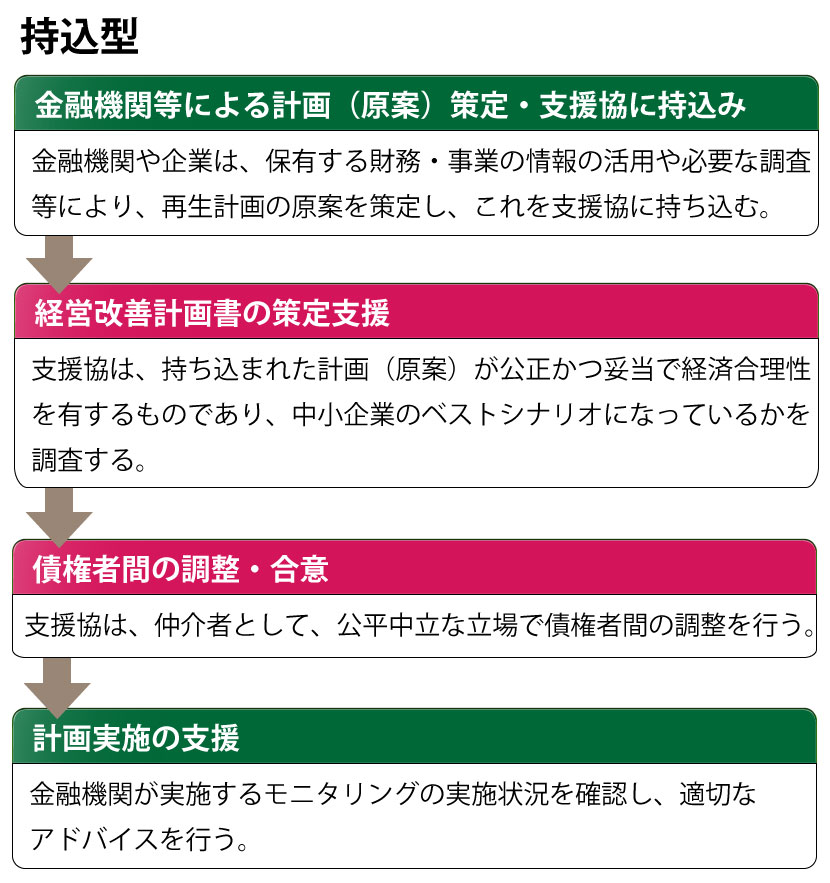

基本スキーム②(持込型)

持込型の特徴は、相談があった事業者と金融機関が連携し、計画(原案)を企業や金融機関等が持ち込み、それを支援協がチェックするスキームで、時間の短縮と費用の節約をすることができます。

具体的には、まずは、企業と金融機関が連携し、再建計画(原案)を作成することからスタートします。

そして、同原案を中小企業再生支援協議会に持ち込み、中小企業再生支援協議会は、同原案が公正かつ妥当で経済合理性を有するものかを調査します。

そして、中小企業再生支援協議会の協力の下、経営改善計画書を策定します。

その後、債権者間の調整を行い、経営改善計画書の同意を得られれば、計画実施の支援を行います。

比較

従来型の場合には、計画の策定からモニタリングまで、中小企業再生支援協議会が手厚く支援をするため、より実効的な事業再生が可能となります。

従来型の場合には、計画の策定からモニタリングまで、中小企業再生支援協議会が手厚く支援をするため、より実効的な事業再生が可能となります。

もっとも、従来型の場合、相当程度の費用がかかるため、十分なキャッシュフローを確保できなければ、従来型を利用することができないという問題点があります。

これに対し、持込型の場合には、従来型に比べ、費用を節約することができます。

しかしながら、他方で、主力債権者(メーンバンク)から再生計画の策定が要請されている、自社による再生計画の策定が可能な場合に限られるため、そもそも、計画(原案)を策定することができない場合には利用することができません。

いずれにしても、主力債権者の協力は最低限必要なため、主力債権者が当初から事業再生に懐疑的な場合には、中小企業再生支援協議会を利用した方法による事業再生は困難です。