弁護士法人デイライト法律事務所 パートナー弁護士

民事再生とは、民事再生法という法律に基づき、債権者の多数の同意のもと、借金を大幅に減額し、裁判所の認可を受けて会社の再建を図る手続きのことをいいます。

「資金繰りが限界だが、なんとか事業を残したい」「従業員の雇用を守りたい」。

そのような経営者の方にとって、民事再生は破産を回避し、再出発を図るための有力な選択肢となります。

破産との最大の違いは、会社を消滅させるのではなく、現在の経営陣がそのまま再建を指揮できる点にあります。

ただし、民事再生の認可を受けるには厳しい要件や高額な予納金など、あらかじめ知っておくべきデメリットも少なくありません。

この記事では、民事再生と破産との違い、メリット・デメリット、そして民事再生を成功させるための実務的なポイントを分かりやすく解説します。

目次

民事再生とは

民事再生とは、民事再生法という法律に基づき、債権者の多数の同意を得て、かつ、裁判所の認可を受けた再生計画を定めること等によって、債務者の事業又は経済生活の再生を図る手続きを言います(民事再生法1条)。

民事再生法とは

民事再生法は、経済的に苦しい債務者について、裁判所の監督のもと、債務者とその債権者との間の民事上の権利関係を適切に調整し、もって当該債務者の事業又は経済生活の再生を図ることを目的とする法律です(1条)。

再建を図るという点では、会社更生法と同じですが、会社更生法は株式会社のみを対象としているのに対し、民事再生法は個人から大企業まで幅広く対象としています。

民事再生と他の倒産手続きとの違い|破産・個人再生・会社更生

民事再生と破産の違い

民事再生と破産は、どちらも会社の債務(借金)を整理する手続きですが、その目的は「会社を生かすか、消滅させるか」という真逆の方向を向いています。

| 比較項目 | 民事再生 (再建手続き) |

破産 (清算手続き) |

|---|---|---|

| 一番の目的 | 会社を生き残らせる

(事業継続) |

会社を完全に消滅させる (幕引き) |

| 会社の社長・経営陣 | 原則、そのまま残れる

スポンサー型を選んだ場合や、経営破綻の責任が重い場合は退任を迫られることもあります。 |

必ず退任になる (会社が消滅するため) |

| 借金(債務) | 一部を免除してもらい、残りを返す | すべて免除(免責)され、返さなくていい |

| 従業員の雇用 | 原則、維持される (継続雇用) |

全員解雇となる |

| 会社の財産・設備 | 手続き中もそのまま使える | すべて回収・売却され、債権者に配られる |

民事再生と破産の3つの決定的な違い

民事再生: 経営陣はそのまま会社に残り、自分たちの手で会社を立て直すことができます。

裁判所から選ばれる「監督委員」のチェックは入りますが、経営権を奪われるわけではありません。

破産: 申し立てが受理された瞬間、社長は経営権を完全に失います。

その後は裁判所が選んだ「破産管財人(弁護士)」が会社を管理し、社長に代わって淡々と会社を解体していきます。

民事再生: 事業がそのまま続くため、従業員はこれまで通り働き、給料を受け取ることができます。

取引先とのビジネスも継続するため、社会的な影響を最小限に抑えられます。

破産: 会社がなくなるため、従業員は全員解雇となります。

取引先への支払いは強制ストップし、残った財産を分け合うだけになるため、取引先に与える損害も大きくなります。

民事再生: 「5年〜10年かけて、これくらいなら現実的に返せます」という計画(再生計画案)を立て、債権者の多数決でOKをもらいます。

例えば「借金を8割カットしてもらい、残りの2割を10年で返す」といったイメージです。

破産: 会社の財産をすべて売ってお金に換え、それを債権者に配って(配当)手続きは終了です。

配りきれずに残った借金は、会社自体が消滅するため、会社としては返さなくてよくなります。

どちらを選ぶべきかの基準

「資金繰りさえなんとかなれば、本業にはしっかり稼ぐ力(技術、顧客、商品)がある」という会社。

「赤字が垂れ流し状態で、これ以上ビジネスを続けても黒字化する見込みが全くない」という会社。

法人向け「民事再生」と個人向け「個人再生」の違い

民事再生と個人再生はよく混同されがちですが、一般的に

- 法人向けが「民事再生」

- 個人向けが「個人再生」

と整理できます。

両者の違いを示すと下表のとおりとなります。

| 要素 | 民事再生 | 個人再生 |

|---|---|---|

| 根拠法 | 民事再生法 | 民事再生法 |

| 対象 | 個人のほかに会社などの法人も対象 | 個人のみ |

| 負債の上限 | なし | 5000万円以下 (住宅ローンを除く) |

| 手続 | 複雑 | 簡略 |

| 裁判所に納める費用 | 高額:最低200万円〜 | 低額:最低数万円〜 |

民事再生と個人再生は、ともに民事再生法の手続であり、申立てをする人の再建を図るという目的は共通しています。

しかし、民事再生は会社などの法人でも個人でも利用できるのに対し、個人再生は個人しか利用できません(221条1項・239条1項)。

また、個人再生は、住宅ローンを除く負債総額が5000万円以下の場合が対象となります(同)。

個人の方でも、負債額が5000万円を超えると個人再生は利用できませんが、そのような例は稀です。

「民事再生」手続きは、法人や高額な負債を抱える個人を対象としているため、手続きは複雑です。

これに対し、「個人再生」は個人の方でも利用できる手続きであり、手続きが大幅に簡略化されています。

また、手続きの難易度の違いから、裁判所に納める金額も大きく異なります。

民事再生と会社更生の違い

裁判所が関与する再建のための手続としては、民事再生の他に会社更生もあります。

両者の違いを示すと下表のとおりとなります。

| 要素 | 民事再生 | 会社更生 |

|---|---|---|

| 根拠法 | 民事再生法 | 会社更生法 |

| 対象 | 個人のほかに法人も対象 | 株式会社のみ |

| 現経営陣 | 残ることが可能 | 退任する |

| 株主の権利 | そのまま | なくなる |

| 活用されるケース | 問わない | 大企業など |

| 裁判所に納める費用 | 高額:最低200万円〜 | 莫大:数千万円 |

民事再生は原則として、会社の経営陣が交代せずに会社の再建を図ります。

また、会社更生は株式会社のみが対象となりますが、民事再生はそのような限定はありません(会社更生法1条)。

そのため、民事再生は会社更生よりも現経営状態に与える影響は小さく、かつ、様々な事業主が利用できるといえます。

また、会社更生は比較的大企業などでより大掛かりな手続きとなるイメージです。

したがって、多くの企業では、会社更生よりも民事再生の方を検討することが多くなるでしょう。

もっとも、後述するように、民事再生には注意点があり、破産と比べて成功率は決して高いとはいえません。

民事再生の3つの手法

自力再建型

外部の力を借りず、自社の力だけで立ち直る手法です。

経営陣はそのまま留任し、不採算部門の閉鎖、人員削減、経費削減などの再建策を立てた上で、実行していきます。

その上で、借金を圧縮、カット(免除)してもらい、残りの借金を、今後の営業利益の中から返済していきます。

外部の資本の介入がないため、独自の経営方針やブランドを維持しやすい。

手続きが比較的シンプル。

自社に「十分な稼ぐ力(本業の収益性)」が残っていないと、途中で資金がショートして破産に移行するリスクが高い。安定した収入が必要。

大幅な事業拡大やスピーディーな方向転換は難しい。

スポンサー型

強力な支援者(スポンサー企業)を見つけ、その資本やノウハウで再建する手法です。

実務上、日本の民事再生では最も多く使われる手法です。

スポンサー企業に事業を買い取ってもらったり(事業譲渡)、新株を引き受けてもらったりして資金を調達します。

その調達した資金で債権者に一括(または一時期に)弁済を済ませ、会社はスポンサーの傘下として新しくスタートを切ります。

スポンサー企業による、まとまった資金が即座に手に入るため、債権者への弁済率が自力再建型より高くなりやすく、同意を得やすい。

スポンサーの知名度や信用力によって、失墜した社会的信用をスピーディーに回復できる。

経営権がスポンサーに移るため、元の経営陣は最終的に退陣を迫られるケースが多い。

スポンサー選定や条件交渉に時間とパワーがかかる。

清算型

会社を「継続」させるのではなく、最終的に「消滅」させる前提の手法です。

「民事再生なのに清算?」と思うかもしれませんが、これは破産(倒産)よりも高く事業や資産を売却するために使われる手法です。

破産手続きになると、全ての事業がピタッと止まり、資産は二束三文で叩き売られがちです。

しかし、民事再生の枠組みの中で「営業を続けながら、じっくり良い買い手(事業譲渡先)を探す」ことで、事業を高く売却します。

従業員の雇用や取引先との関係を維持したまま、事業だけを他社に引き継ぎ、残った会社(抜け殻)は清算(消滅)させます。

破産するよりも事業を高く売れるため、債権者への配当(返済)が多くなる。

「事業」自体は、事業譲渡などにより生き残るため、従業員の雇用や技術が守られる。

会社(法人)そのものは最終的に消滅する。

最初から破産するよりも、手続きのコストや時間がかかる。

| 手法 | 会社の存続 | 経営陣の維持 | 主な原資 (返済の元手) |

|---|---|---|---|

| 自力再建型 | 存続する | 維持できることが多い | 今後の営業利益 (本業の稼ぎ) |

| スポンサー型 | スポンサー傘下で存続 | 退陣することが多い | スポンサーからの出資・買収金 |

| 清算型 | 消滅する (事業は他社へ) |

退陣する | 事業や資産の売却代金 |

民事再生が利用できる法的要件

破産の恐れがある(支払不能・債務超過の可能性)

まず前提として、「本当に困っている会社しか使えません」という要件です。

「このままいくと、近い将来に会社が潰れてしまいます(破産に突き進んでいます)」という状態である必要があります。

具体的には、数ヶ月後に支払う手形の決済ができない見込み(支払不能の恐れ)や、会社の資産を全部売っても借金を返しきれない状態(債務超過の恐れ)がこれに当たります。

手続き費用(予納金)を支払える資力がある

ここが少し矛盾を感じるポイントかもしれませんが、民事再生の手続きにかかる費用だけは手元に残しておく必要があるという要件です。

民事再生をスタートするには、裁判所や、裁判所から選ばれる監督委員(チェック役の弁護士)に支払う「予納金(よのうきん)」というまとまった現金が必要です。

会社の規模にもよりますが、数百万円〜数千万円にのぼることもあります。

完全に会社の財産がなくなってから裁判所に駆け込んでも、「費用が払えないなら、再生手続きは進められません。」と門前払いされてしまいます。

「首が回らなくなる一歩手前」で相談に来ていただく必要があるのは、この費用を確保するためでもあります。

法律には書かれていない第3の要件:事業の継続性

法律の条文にはハッキリ書かれていませんが、実務上、最も重要視される要件です。

借金をカットしてもらった後、「その事業を続けて、本当に会社を立て直せる(利益を出せる)見込みがあるの?」ということです。

例えば、いくら「再生したい」と主張しても、扱っている商品が売れる見込みがない場合など、利益が全く出ていない、出る見込みがない場合、再生手続きをしたところでうまくいきません。

そのため、事業が継続できることが必要になります。

裁判所や債権者は、「過去の借金さえカットすれば、この会社の本業(技術・サービス・店舗など)には、これからもしっかり利益を生み出す力がある」という未来の可能性を見ています。

この「事業の継続性(=稼ぐ力)」が証明できないと、裁判所は民事再生のスタートを許可してくれません。

このように、民事再生が使えるのは、「このままでは潰れてしまう(要件1)けれど、手続きに必要なお金は残っており(要件2)、借金の負担が軽くなれば本業で十分復活できる(要件3)」という、絶妙なタイミングにある会社だけです。

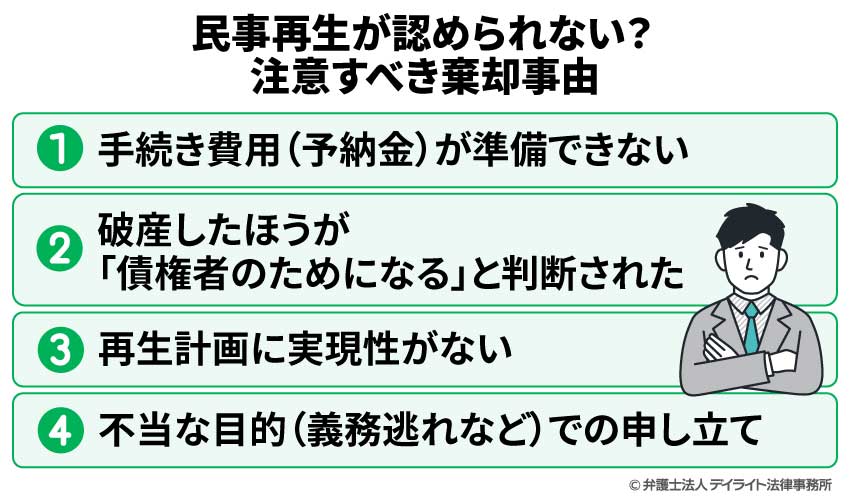

民事再生が認められない?注意すべき棄却事由と対策

民事再生は、申し立てをすれば100%スタートできるわけではありません。

民事再生は、申し立てをすれば100%スタートできるわけではありません。

裁判所から「これでは認められません」と突き返されてしまう落とし穴(棄却事由:ききゃくじゆう)がいくつか存在します。

経営者の方が特に注意すべき4つのNGパターンと、それを回避するための弁護士ならではの「対策」を分かりやすくまとめました。

①手続き費用(予納金)が準備できない

さきほどの要件でもお話しした民事再生の手続きに必要なお金の話です。

これが払えないと即アウトになります。

なぜ認められない?(理由)

裁判所や監督委員を動かすための費用(予納金)が払えないと、そもそも手続きを進める実務ができません。

対策

完全に資金が底をつく「Xデー」よりも前に、早めに必ず弁護士へご相談ください。

事前の資金繰り予測を徹底し、「売掛金の回収タイミング」などを逆算して、裁判所に納める予納金と当面の運転資金をあらかじめ手元にプール(確保)した状態で申し立てを行います。

②破産したほうが「債権者のためになる」と判断された

民事再生は、債権者(お金を貸している側)に「いま会社を潰して財産を分ける(破産)よりも、会社を続けさせて少しずつ返してもらった(再生)ほうが、最終的に多くの金額を回収できますよ」と納得してもらう手続きです。

もし、「今すぐ破産して財産を分けた方が、再生計画で将来、分割で返してもらう額より多い」と裁判所に判断されてしまうと、債権者の不利益になるため棄却されます。

対策

会社の財産をあらかじめ厳密に評価し、「破産した場合の配当」と「再生した場合の返済額」のシミュレーション(清算価値の算定)を行います。

その上で、「再生した方が、債権者の皆様にとってもこれだけ得になります」という計画をロジカルに証明します。

③再生計画に実現性がない

「言うのはタダ」の絵に描いた餅(計画)は、裁判所に見抜かれます。

なぜ認められない?(理由)

例えば、「来期から売上が突然3倍になります!だから借金も返せます!」といった、根拠のないウルトラCのような計画(再生計画案)は認められません。

実現する可能性が低い計画は、債権者をさらに裏切ることになるため棄却されます。

対策

公認会計士や税理士などの専門家とも連携し、不採算部門の閉鎖やコストカットの具体策、現実的な売上予測に基づいた「ガチガチに堅実なビジネスプラン」を作り込みます。

場合によっては、先ほど説明した「スポンサー型」を検討し、外部からの強力な資金援助を組み込むことで計画の確実性を担保します。

④不当な目的(義務逃れなど)での申し立て

「本当は返すお金があるのに、隠して借金だけを帳消しにしたい」

「悪質な不正行為の発覚を隠蔽したい」

といった、不誠実・不当な動機での申し立ては、裁判所に厳しくチェックされ、即座に棄却されます。

対策

経営陣のこれまでの経緯や経営実態をヒアリングし、過去に不透明な資金移動などがあれば、申し立て前にすべて整理・開示させます。

裁判所や債権者に対して「私たちはこれだけ誠実に、真摯に会社の出直しを図ろうとしています」という透明性と「誠実さ」を前面に出して進めることが、最大の対策であり王道です。

これらの棄却事由をクリアするために共通して必要なのは、「事前の綿密なシミュレーション」と「誠実な開示」です。

裁判所は意地悪で棄却するわけではなく、「この計画で本当にみんな(会社も債権者も)が救われるか?」を冷静に見極めています。

申し立ての前にこれらの弱点をあらかじめすべて潰しておくことが、再生成功への確実な一歩となります。

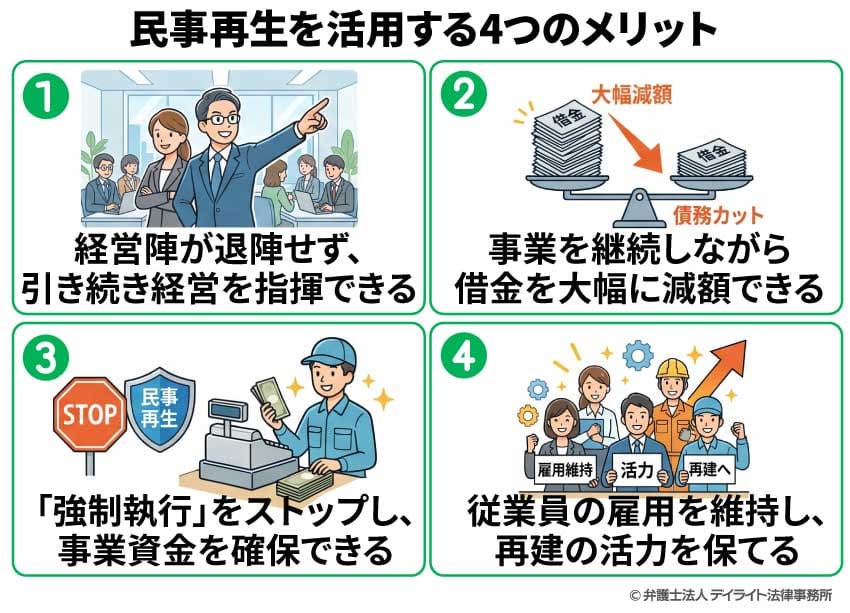

民事再生を活用する4つのメリット|会社と従業員の未来を守る

民事再生の最大の利点は、「会社を潰さずに、再建のチャンスを得られること」です。

破産とは異なり、以下の4つのメリットがあります。

①経営陣が退陣せず、引き続き経営を指揮できる

破産の場合には、そもそも会社は潰れてしまいます。また、会社更生では経営陣が退陣を迫られます。

しかし、民事再生では、特に自力再建型の場合、原則として経営者がそのまま残ることができます。

これまで築いてきた会社のノウハウや人脈、取引先との関係を維持したまま再建を進められるため、引き続き経営をできることが他の手続きと比べた、メリットとなります。

②事業を継続しながら借金を大幅に減額できる

事業を止めずに債務整理を進められるのが民事再生の強みです。

再生計画が認可されれば、負債を大幅(一般的に80〜90%程度)に圧縮し、原則として10年以内の分割払いに変更できます。

資金繰りを劇的に改善し、本業の立て直しに集中できる環境が整います。

③「強制執行」をストップし、事業資金を確保できる

裁判所に申し立てることで、債権者による銀行口座や売掛金の差し押さえ(強制執行)を中止・禁止できます。

銀行口座の凍結や相殺を防げるため、原材料の仕入れや従業員への給与支払いなど、事業継続に必要な「運転資金」を死守することが可能です。

④従業員の雇用を維持し、再建の活力を保てる

民事再生は事業の継続を前提としているため、原則として従業員を解雇する必要はありません。

「破産して全員解雇」という最悪の事態を回避できることは、経営者にとって最大の精神的救いとなります。

また、万が一給与の支払いが遅れている場合でも、「未払賃金立替払制度」などの公的支援を活用して従業員の生活を守る道を探れる可能性もあります。

民事再生のデメリットと注意点

民事再生は、破産と違って、事業を継続しながら再建を目指すことができるというメリットがありますが、デメリットもあります。

①社会的信用を失う恐れ

事業を継続するといっても、「民事再生を申し立てた」というニュースは、取引先や顧客に大きな衝撃を与えます。

「あの会社と取引を続けて大丈夫か?」「商品が届かないのでは?」と不安を抱かれ、取引を縮小されたり、解約されたりするリスクがあります。

特に「仕入先」への配慮が命綱になります。申し立て直後に主要な取引先へ出向き、「なぜ再生するのか」「今後の支払いはどうなるのか」を丁寧に説明し、現場の混乱と連鎖倒産を防ぐトップの迅速なフォローが不可欠です。

②税金や裁判所、弁護士に支払う費用が必要となる

民事再生では、借金はカットしてもらえますが、「税金」や「社会保険料」は原則として1円もカットされません(これを共益債権・一般優先債権といいます)。

さらに、先ほどお話しした裁判所への「予納金」や「弁護士への報酬」など、再生を維持するためには高額な現金が必要になります。

これらの費用を用意できなければ、民事再生は難しくなります。

③担保権を行使され財産が処分されるおそれ

民事再生がスタートすると、一般的な借金の取り立てはストップします。

しかし、銀行などが会社の「本社ビル」や「工場」、「機械」に設定している担保(抵当権など)は、原則としてストップできません(別除権といいます)。

つまり、いくら民事再生を申し立てて、再建をしたいと会社が考えても、銀行の協力が得られなければ、銀行の判断で競売にかけられ、会社の財産を処分されてしまう恐れがあります。

こうなると、民事再生をスムーズに進めることが難しくなる可能性が高くなってしまいます。

事業を続けるためにどうしても必要な財産(工場など)がある場合、銀行と事前に交渉して「担保権の実行を待ってもらう」か、法律上の強力な武器である「担保権消滅請求(※裁判所の許可を得て、相応のお金を払って担保を消してもらう手続き)」を使うか、あらかじめ戦略を練る必要があります。

④ブラックリストへの登録と、新規融資の停止

民事再生をすると、信用情報機関に事故情報(いわゆるブラックリスト)が登録されます。

そのため、手続き中はもちろん、再生計画が始まった後も、銀行から「新しい融資」を受けることは事実上不可能になります。

民事再生では、以後融資に頼った経営はできません。

そのため、これからは「完全に自社の営業利益(キャッシュフロー)の範囲内でやりくりする」という、筋肉質な経営体質へ強制的にシフトする覚悟が求められます。

⑤官報に掲載され、倒産の事実が公になる

民事再生を申し立てると、国の機関紙である「官報(かんぽう)」に、会社名や代表者名、手続きの状況が掲載されます。これは拒否できません。

一般の人が官報を毎日チェックしているケースは稀ですが、金融機関や信用調査会社(帝国データバンクなど)は必ずチェックしています。

そのため、周囲に「完全に隠し通したまま民事再生をする」ということは不可能です。

噂が広まる前に、自ら進んで主要な関係者に正しい情報を開示する方が、結果として傷が浅く済みます。

これらのデメリットを見ると不安になるかもしれませんが、これらは「会社を生き残らせるための必要経費」です。

何も手を打たずに「破産」してしまえば、会社も、従業員の雇用もすべてなくなってしまいます。

デメリットを正しく恐れ、事前に弁護士と対策を講じていくことが大切になってきます。

民事再生の手続きの流れ

民事再生は、債務者等が裁判所に申立てを行い、裁判所が再生手続開始決定を下すことで始まります。

その後、債務者の資産調査や債権届・債権調査などが行われます。

そして、再生計画案が作成されます。

その再生計画案が債権者によって可決され、裁判所の認可を受けることで再生計画案が正式に成立します。

申立て・保全処分の決定

民事再生の申立てから開始決定までの間に、情報を嗅ぎつけた債権者が強硬に債権回収を行う可能性があるため、実務上、弁済禁止の保全処分を発令する。

![]()

監督委員の選任

通常、倒産手続に精通した弁護士を監督委員に選任。

債務者は財産の処分、借り入れなどについて監督委員の同意を得なければならない。

![]()

再生手続開始決定

「再生計画案の作成若しくは可決の見込み又は再生計画の認可の見込みがないことが明らかであるとき」など、一定の場合申立てが棄却される。

申立てから開始決定まで通常2週間程度。

![]()

債権届出

債権者が再生手続に参加するためには、裁判所が定める期間内に債権届出を行うことが必要。

![]()

財産評定・財産状況の報告

申立人(再生会社)は、裁判所に対し、財産価額の評定や財産状況の報告を行う。

![]()

債権認否書の提出・債権調査期間

申立人(再生会社)は、債権届出があった債権の認否を行い、その結果を裁判所に提出する。

![]()

再生計画案の作成

申立人(再生会社)は、裁判所に対し、再生計画案を作成して提出する。

債権者に対する「弁済率」は、最低限、仮に再生会社が倒産した場合の配当を上回るものでなければならない。

![]()

再生計画案の決議・認可

再生計画案について債権者集会で決議を行う。

可決には次の2つを満たす必要がある。

- 議決権者の過半数の同意(頭数要件)

- 議決権の総額の2分の1以上の議決権を有する者の同意(議決権数要件)

申立てから認可まで通常は5か月程度

![]()

再生計画の遂行

再生計画が可決すると、弁済がスタート。

監督委員は3年間、再生計画の遂行を監督する。

民事再生の注意点

社長が退任する場合もある?

民事再生は、会社の事業の再生を図る手続ですので、通常の場合、経営陣の変更はありません。

しかし、民事再生は、債権者の多数の同意がなければ手続を進めることができません。

そのため、債権者の納得を得るために、社長の退任などが必要となる場合があります。

民事再生のハードルは高い?

民事再生は、次のいずれかに該当する場合、開始決定が出されることなく棄却されてしまいます(民事再生法25条)。

- ① 再生手続の費用の予納がないとき。

- ② 裁判所に破産手続又は特別清算手続が係属し、その手続によることが債権者の一般の利益に適合するとき。

- ③ 再生計画案の作成若しくは可決の見込み又は再生計画の認可の見込みがないことが明らかであるとき。

- ④ 不当な目的で再生手続開始の申立てがされたとき、その他申立てが誠実にされたものでないとき。

また、開始決定がなされても、再生手続廃止、再生計画不認可又は再生計画取消しの決定が確定した場合裁判所は職権で破産手続きに移行させることができます(民事再生法250条)。

このようなことから、民事再生のハードルは決して低くはないといえるでしょう。

一律に弁済が禁止される

民事再生は、一定額以下の少額債権を除き、債権者への弁済が禁止されています。

この債権者には、金融機関だけでなく、商取引による債権者も含まれます。

したがって、取引先には「倒産した」とのマイナスイメージが生じるでしょう。

取引先の信用を失い、取引の終了などによって企業価値の著しい毀損も予想されます。

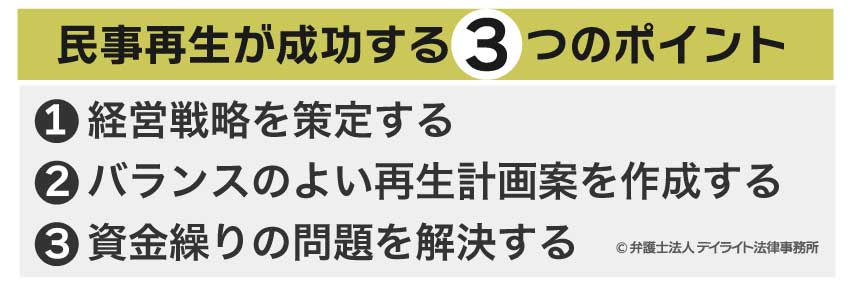

民事再生が成功する3つのポイント

POINT1経営戦略を策定する

民事再生は、会社を「再建」するために行うものです。

そのためには、負債の問題をクリアすれば、企業が成長し、発展する見込みがなければなりません。

わかりやすく言えば、「儲け」を出すことができるか否かが重要です。「儲け」を出せなければ、ただの延命措置にすぎず、周囲に迷惑をかけるだけになるでしょう。

「儲け」を出す方法は2つです。

一つは売上を増加させることです。

もう一つは、コストを削減することです。

売上の増加やコスト削減のためには、まずは自社の置かれた環境を冷静に分析しなければなりません。

環境分析においては、上述した企業価値の毀損も考慮すべきです。

そして、企業価値の毀損を克服し、効果的かつ具体的なアクションプランを策定することがポイントとなります。

POINT2バランスのよい再生計画案を作成する

再生計画案は、倒産しかけた会社について、どのようにして再生させるかを策定したプランです。

この再生計画案が裁判所や債権者に認められるかによって、民事再生の成否が決まります。

そのために、債権者の同意を得られるように、債権者にも配慮した計画を策定すべきです。

具体的には、会社が破産するよりも、民事再生の方が多くの額を回収できるようにすることがポイントとなります。

他方で、無理な返済計画だと実現可能性がないと判断されるため、実現可能な計画とすべきです。

POINT3資金繰りの問題を解決する

民事再生は、上記のとおり、申立から再生計画が認可されるまで、通常5ヶ月以上を要します。

その間、通常、信用取引は期待できず、現金決済を覚悟しなければなりません。

金融機関による融資もほぼ不可能なため、資金繰りの問題が浮上します。

この問題を解決するために、通常はスポンサーを探す必要があります。

したがって、民事再生を申立てる場合、事前にスポンサーについて検討しておくべきです。

民事再生に必要な費用とは?

民事再生は、通常、破産手続よりも高額な費用が必要となります。

民事再生に要する費用は、裁判所に納付する額(予納金)と申立ての代理人となる弁護士に支払う費用の合計となります。

裁判所に納める額

予納金とは、裁判所に納めなければならない金額のことをいいます。

予納金の額は、負債総額によって異なります。目安としては下表のようになります。

| 負債総額 | 予納金額 |

|---|---|

| 5千万円未満 | 200万円 |

| 5千万円~1億円未満 | 300万円 |

| 1億円~10億円未満 | 400万円(5億未満) 500万円(5億以上) |

| 10億円~50億円未満 | 600万円 |

| 50億円~100億円未満 | 700万円 |

| 100億円~250億円未満 | 900万円 |

| 250億円~500億円未満 | 1000万円 |

| 500億円~1000億円未満 | 1200万円 |

| 1000億円以上 | 1300万円 |

注 東京地裁の目安の基準となります。状況によって増減となる可能性があります。

民事再生の弁護士費用

民事再生をご依頼される場合の当事務所の弁護士費用は下表のとおりです。

| 着手金 | 予納金と同程度 |

|---|---|

| 預り金 | 予納金+10万円以上 |

| 報酬金 | 予納金の10分の1 |

※状況によって増額される場合があります。

弁護士費用の具体的な金額については、ご相談時にお見積をお出しいたしますので、お気軽にご相談ください。

民事再生についてのよくあるQ&A

民事再生の成功率は?

会社の民事再生についての成功率は、25%程度とされています。

会社の民事再生についての成功率は、25%程度とされています。東京商工リサーチの調査によれば、民事再生法の施行25年間で、民事再生法を申請した8,137社のうち、事業継続を確認できたのは25.6%(2,088社)にとどまるとされています。

個人再生の成功率が90%を超えていることからすると、いかに会社の民事再生手続を成功させることが難しいかということがわかるでしょう。

民事再生にかかる費用は?

民事再生にかかる費用は、弁護士報酬と裁判所に納める予納金が主なものとなります。東京地裁の予納金の基準は以下のとおりです。

| 負債総額 | 予納金額 |

|---|---|

| 5千万円未満 | 200万円 |

| 5千万円~1億円未満 | 300万円 |

| 1億円~10億円未満 | 400万円 (5億未満) |

| 500万円 (5億以上) |

|

| 10億円~50億円未満 | 600万円 |

| 50億円~100億円未満 | 700万円 |

| 100億円~250億円未満 | 900万円 |

| 250億円~500億円未満 | 1000万円 |

| 500億円~1000億円未満 | 1200万円 |

| 1000億円以上 | 1300万円 |

状況によって増減となる可能性があります。

弁護士費用のうち、着手金についてはおおむね予納金をベースとすることが多いでしょう(税別)。

そうすると、民事再生を申し立てるのに必要な費用としては、以下の金額が目安となります。

| 負債総額 | 申立てまでの費用の目安 |

|---|---|

| 5千万円未満 | 430万円 |

| 5千万円~1億円未満 | 650万円 |

| 1億円~10億円未満 | 870万円 (5億未満) |

| 1100万円 (5億以上) |

|

| 10億円~50億円未満 | 1300万円 |

| 50億円~100億円未満 | 1500万円 |

| 100億円~250億円未満 | 2000万円 |

| 250億円~500億円未満 | 2200万円 |

| 500億円~1000億円未満 | 2650万円 |

| 1000億円以上 | 2850万円 |

これに加えて、民事再生の手続が認可された段階で報酬金が必要になります。

このように民事再生には手続きに必要な費用が高額となるため、早めに弁護士に相談することが大切になります。

まとめ

民事再生は、破産と異なり、会社を消滅させるのではなく、債権者の多数の同意のもと、借金を大幅に減額し、裁判所の認可を受けて会社の再建を図る手続きです。

経営を継続できるということがメリットですが、その分、民事再生の認可を受けるには厳しい要件や高額な予納金など、あらかじめ知っておくべきデメリットも少なくありません。

民事再生については、倒産・再生問題に関する専門的な知識・経験が必要となるため、デイライトでは破産再生部に所属する弁護士がサポートしております。

まずはお気軽にご相談ください。