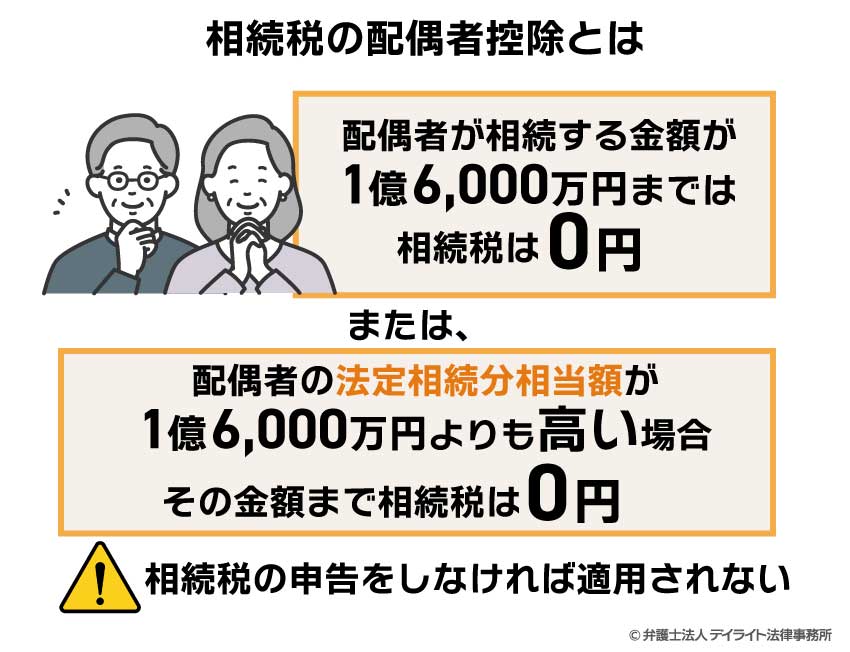

相続税の配偶者控除とは、被相続人の配偶者が遺産を相続した場合に、その相続税額から一定額を控除できる制度のことです。

相続税の配偶者控除とは、被相続人の配偶者が遺産を相続した場合に、その相続税額から一定額を控除できる制度のことです。

配偶者が亡くなり、相続税がかかりそうな場合でも、配偶者控除を活用することで、相続税を節税できる場合があります。

この記事では、

- 相続税の配偶者控除の内容

- 配偶者控除の条件と相続税の計算例

- 配偶者控除のメリットと、見落としがちなデメリット

ついて、わかりやすく解説しています。

この記事が、配偶者控除の正しい理解とご自身にとって最適な相続手続きを進めるための一助となれば幸いです。

目次

相続税の配偶者控除とは?

配偶者控除の意味

相続税の配偶者控除とは、被相続人(「ひそうぞくにん」亡くなった方のことです。)の配偶者が遺産を相続した場合に、その相続税額から一定額を控除できる制度のことです。

正式名称は「配偶者の税額の軽減」といいます。

一般的に「配偶者控除」と呼ばれることが多いため、この記事でも「配偶者控除」という言葉を使って解説していきます。

なお、所得税にも「配偶者控除」があります。後述しますが、これらは全く異なるものですので注意してください。

配偶者控除の目的

この制度が設けられている主な理由は、以下の2点です。

- ① 夫婦の一方が亡くなった後、残された配偶者の生活を保障するため。

- ② 夫婦が長年協力して築き上げてきた財産(遺産)に対する配偶者の貢献を考慮するため。

簡単に言えば、「長年連れ添い、財産形成にも貢献してきた配偶者なのだから、遺産を相続しても、すぐには多額の税金がかからないように配慮しましょう」という趣旨の制度です。

この控除により、配偶者が相続した財産の額が「1億6,000万円」または「配偶者の法定相続分(法律で定められた相続割合のこと)」のいずれか多い方の金額までであれば、相続税がかからなくなります。

法定相続分については、相続人の構成によって異なります。

以下は、配偶者の法定相続分を表にしたものです。

| 配偶者 | 子ども | 直系尊属 | 兄弟姉妹 |

|---|---|---|---|

| 2分の1 | 2分の1 | ||

| 3分の2 | 3分の1 | ||

| 4分の3 | 4分の1 | ||

| 1分の1 |

例えば、相続人が配偶者と子の場合、配偶者の法定相続分は遺産の2分の1です。

以下、配偶者控除について、具体例で解説します。

この場合の配偶者の法定相続分は、2億円 × 1/2 = 1億円です。

配偶者の相続財産は法定相続分を超えています。

しかし、1億6,000万円を超えていないので、配偶者に相続税はかかりません。

この場合、配偶者の相続財産は1億6,000万円を超えています。

しかし、配偶者の法定相続分は、8億円 × 1/2 = 4億円です。

したがって、配偶者に相続税はかかりません。

ワンポイント:相続税の配偶者控除は大きな控除額が認められているのが特徴です。

所得税の配偶者控除や配偶者特別控除の違い

「配偶者控除」という言葉を聞くと、所得税の「配偶者控除」や「配偶者特別控除」を思い浮かべる方もいらっしゃるかもしれません。

しかし、相続税の配偶者控除と、所得税の配偶者控除・配偶者特別控除は全く別の制度です。

相続税の配偶者控除は、亡くなった方の遺産を配偶者が相続した時に、相続税が軽減される制度です。

一方、所得税の配偶者控除(配偶者特別控除)は、生計を一にする配偶者がいる場合に、納税者本人の所得税が軽減される制度です。

所得税の配偶者控除(配偶者特別控除)とは

所得税の配偶者控除は年収が少ない(123万円以下の)夫や妻がいると税金が安くなるしくみです。

配偶者特別控除は、これよりも少し年収が多くても使える制度です。

2024年までは、配偶者の年収(給与収入)が103万円以下であれば配偶者控除が適用されていましたが、2025年からは123万円以下まで引き上げられました。

また、配偶者特別控除の満額適用の上限も、従来の150万円から160万円に引き上げられました。

つまり、配偶者の年収が123万円を超えても、160万円以下であれば、配偶者特別控除の満額(38万円)が適用されます。

160万円を超えると、控除額は段階的に減少し、201.6万円以上になると控除は受けられなくなります。

これらの改正により、配偶者がより多く働いても、所得税の負担が急激に増えることがなくなり、働きやすい環境が整備されました。

ただし、扶養者の合計所得金額が1,000万円を超える場合は、これらの控除は適用されませんので注意が必要です。

以上が所得税における配偶者控除の説明です。

所得税と相続税では適用される税金の種類も、制度の趣旨も異なりますので、混同しないように注意しましょう。

この記事では、相続税の配偶者控除について解説を進めます。

相続税の配偶者控除の適用要件

相続税の配偶者控除は、自動的に適用されるわけではありません。

以下のすべての要件を満たす必要があります。

法律上の配偶者であること

亡くなった方と法律上の婚姻関係にある配偶者である必要があります。

戸籍上の夫婦であることが条件であり、事実婚や内縁関係のパートナーは対象外です。

婚姻期間の長さは問われません。婚姻期間1日でも利用できます。

相続開始時(亡くなった時点)に戸籍に配偶者として記載されていることが必要です。

離婚している場合は対象となりません。

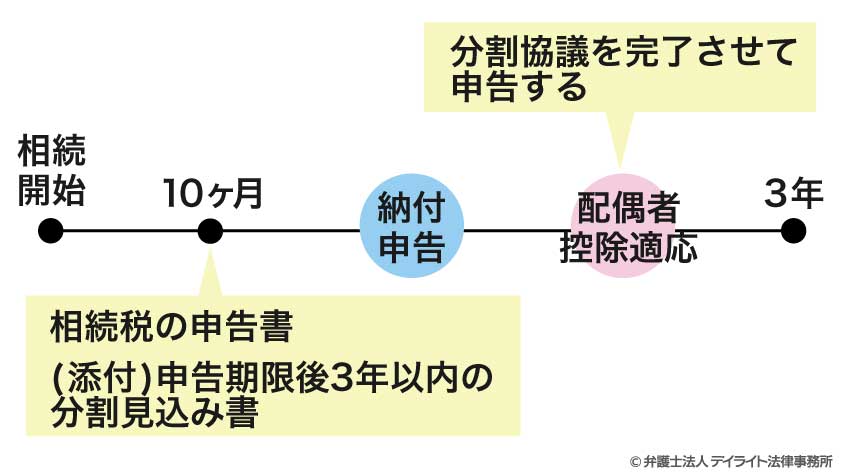

相続税の申告期限までに遺産分割が確定していること

原則として、相続税の申告期限(相続の開始があったことを知った日の翌日から10か月以内)までに、どの財産を誰がどれだけ相続するかが決まっている(遺産分割協議が成立している)必要があります。

遺言書によって配偶者が財産を取得する場合も、この要件を満たします。

もし申告期限までに遺産分割が確定しない場合でも、後から配偶者控除の適用を受けることができる場合があります。

「申告期限後3年以内の分割見込書」を添付して相続税の申告を行い、実際に3年以内に分割が確定すれば、後から配偶者控除の適用を受けることができます(更正の請求という手続きが必要です)。

相続税の申告書を税務署に提出すること

配偶者控除を適用した結果、相続税額がゼロになる場合でも、必ず相続税の申告書を提出しなければなりません。

申告をしなければ、配偶者控除の適用を受けることはできません。

申告書には、配偶者控除の適用を受ける旨を記載し、計算の明細や遺産分割協議書の写しなど、必要な書類を添付します。

これらの要件を満たして初めて、配偶者控除の適用を受けることができます。特に、「申告が必要」という点は見落としがちなので注意が必要です。

税務調査で見つかった財産には配偶者控除は使えない

相続税の申告内容について、税務署はさまざまな情報をもとに財産の状況をかなり正確に把握しています。

もし、相続税を少なくするために意図的に一部の財産を申告から外していた場合、税務調査によってそれが明らかになる可能性は高いでしょう。

そして、意図的に申告から除外していた財産が調査で発覚した場合には、修正申告を行う必要があります。

税務署の調査によって新たに発見され、後から申告に加えられた財産については、配偶者控除の対象とすることはできません。

配偶者控除を使うとどうなる?具体例で計算

配偶者控除を適用すると、具体的に相続税額がどのように変わるのか、簡単な例で見ていきましょう。

配偶者控除の計算式

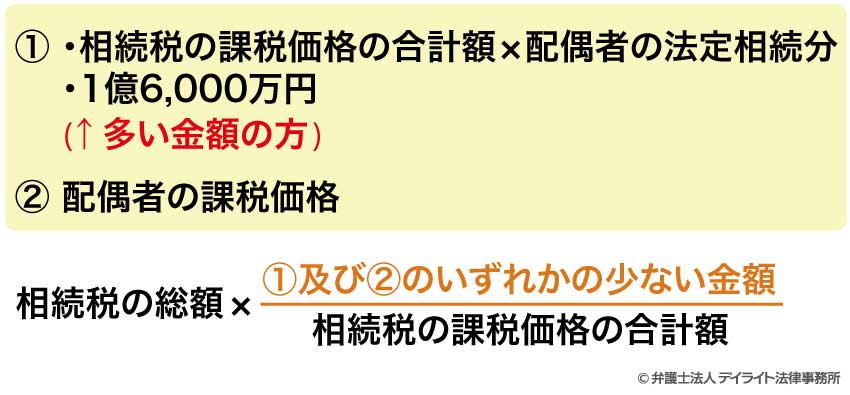

配偶者控除によって軽減される税額は、以下の計算式で求められます。

配偶者の税額軽減額 = 相続税の総額 × (①又は②のいずれか少ない金額)/ 課税価格の合計額

- ① 1億6,000万円

- ② 配偶者の法定相続分相当額

つまり、配偶者が実際に取得した財産額が、1億6,000万円又は法定相続分以下であれば、その取得した財産に対応する相続税額が全額控除される、ということです。

具体例を使って説明します。

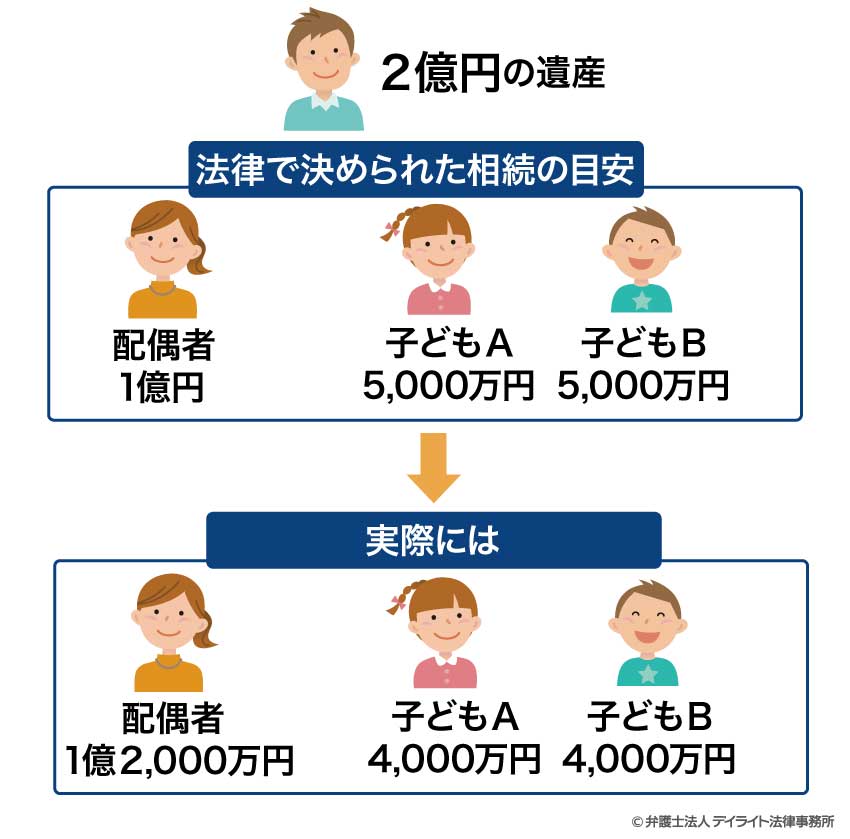

ある人が亡くなって、残された家族に2億円の遺産がのこされました。相続するのは、配偶者(妻や夫)と子ども2人です。

法律で決められた相続の目安(法定相続分)は、配偶者が半分(1億円)、子どもたちがそれぞれ4分の1(5,000万円ずつ)です。

でも、実際には、みんなで話し合って、配偶者が1億2,000万円、子どもAとBはそれぞれ4,000万円ずつもらうことになりました。

このとき、いろいろな控除(税金が少なくなる制度)を使ったあと、家族全体での相続税は1,770万円になりました(これはざっくり計算した例です)。

ステップ1:配偶者控除の上限額を確認

配偶者の法定相続分相当額:2億円 × 1/2 = 1億円

この場合、1億6,000万円の方が多いため、配偶者控除の上限額は1億6,000万円となります。

ステップ2:配偶者が実際に取得した財産額を確認

配偶者が実際に取得した財産額は1億2,000万円です。

ステップ3:配偶者の相続税額を計算(控除前)

配偶者控除を適用する前の、配偶者が本来納めるべき相続税額を計算します。

相続税の総額(1,770万円)×(配偶者の取得財産額(1.2億円)/遺産総額(2億円)) = 1,062万円

控除額は相続税の総額を、実際に取得した財産の割合で按分します。

ステップ4:配偶者控除による軽減額を計算

配偶者が実際に取得した財産額(1億2,000万円)は、控除の上限額(1億6,000万円)以下です。

配偶者が取得した財産に対応する相続税額(1,062万円)が全額控除されます。

ステップ5:配偶者が実際に納付する相続税額を計算

配偶者の納付税額 = 配偶者の相続税額(控除前) – 軽減額 = 1,062万円 – 1,062万円 = 0円

配偶者控除を適用することで、配偶者が納める相続税は0円となりました。

なお、子どもたちの相続税額は、それぞれ按分して計算されます(この例では、子A、子Bともに1,770万円 × (4,000万円/2億円) = 354万円となります。

実際の計算は未成年者控除や障害者控除なども考慮します。

配偶者控除後の相続税を簡単に計算!

上記で計算例を示しましたが、実際の相続税計算は、基礎控除、各相続人の法定相続分、相続税率、各種控除など、多くの要素が絡み合い複雑です。

- 「自分で計算するのは難しそう…」

- 「おおよその税額だけでも簡単に知りたい」

そのような場合は、相続税のシミュレーションツールを活用するのが便利です。

簡単な情報を入力するだけで、相続税額の概算を自動で計算できるシミュレーターです。

配偶者控除を適用した場合の税額も分かりますので、ぜひ参考にしてみてください。

配偶者控除を使うメリットとデメリット

配偶者控除は節税効果が期待できる制度です。

しかし、利用にあたってはメリットだけでなく、デメリットや注意点も理解しておくことが重要です。

配偶者控除のメリット

相続税負担が軽減される

最大のメリットは、配偶者が相続する財産にかかる相続税が大幅に軽減される点です。

少なくとも1億6,000万円又は法定相続分までの財産であれば、配偶者自身の相続税はかかりません。

生活資金が確保できる

相続税負担が軽くなることで、残された配偶者は相続した財産を生活資金や将来への備えとして、より多く手元に残すことができます。

配偶者控除のデメリット

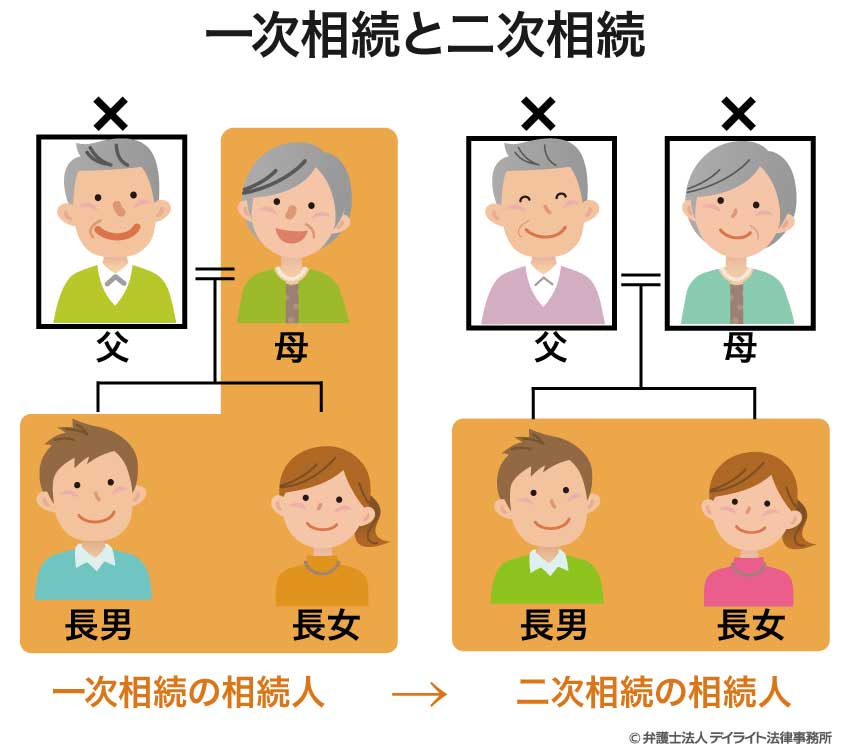

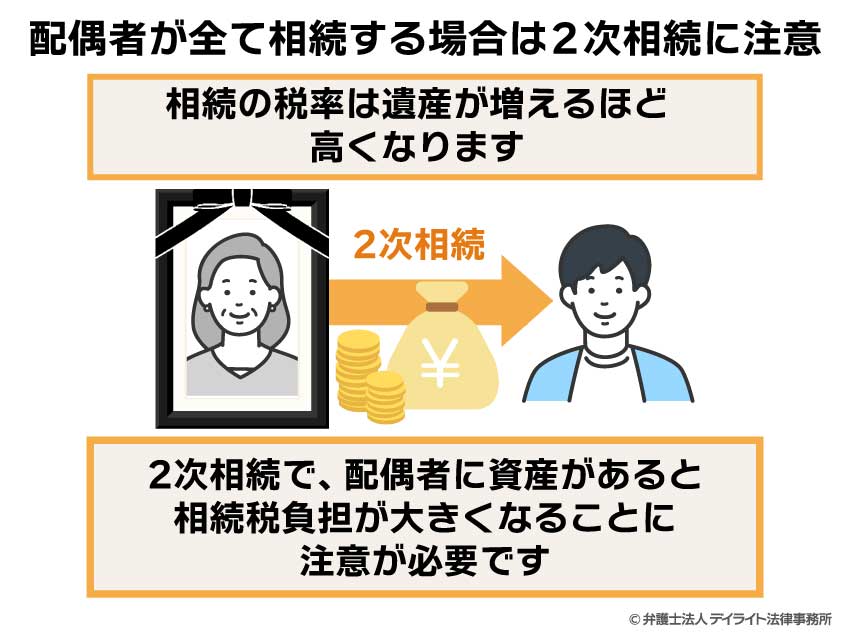

次の相続(二次相続)で相続税が増える場合がある

例えば、夫が亡くなり(これが一次相続です。)、妻が配偶者控除を最大限活用し、たくさんの財産を相続したとします。このとき、妻は相続税をほとんど払わずに済みます。

次に妻が亡くなり(これが二次相続です。)、妻が持っている財産を、今度は子どもたちが相続することになります。

一次相続で配偶者控除を最大限利用し、配偶者が多くの財産を相続した場合、その配偶者が亡くなった時の遺産総額が大きくなります。

結果、二次相続で子どもたちが負担する相続税が高額になる可能性があります。

二次相続では、当然ながら配偶者控除は使えません。また、相続人が減ることで基礎控除額も少なくなる場合があります。

一次相続と二次相続を合わせたトータルの相続税額で考えると、一次相続で配偶者がある程度の税金を負担し、子どもたちに財産を多く引き継いだ方が、最終的な税負担が少なくなるケースもあります。

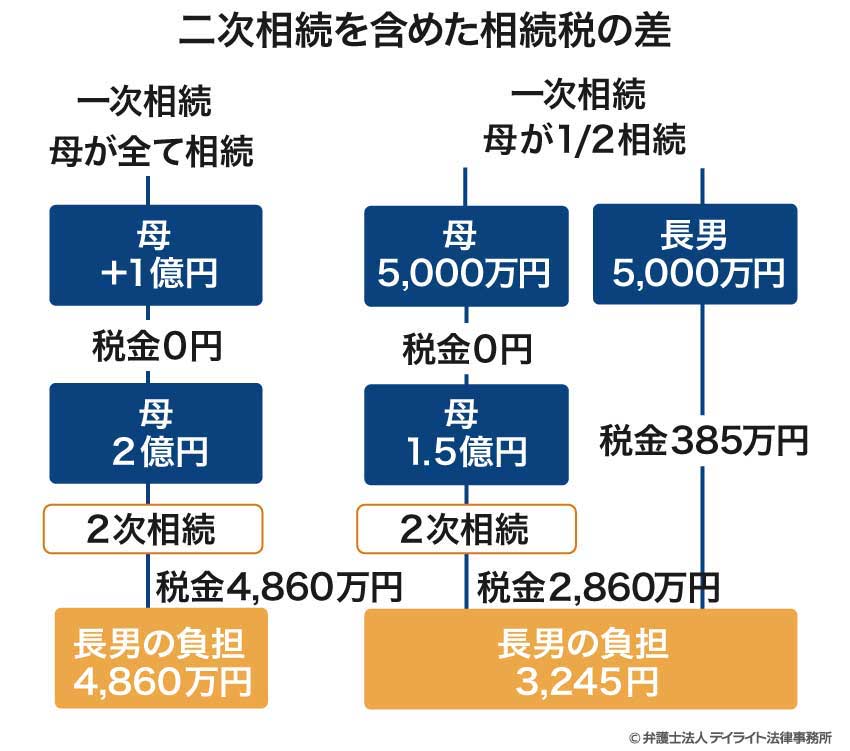

【具体例】二次相続を含めた相続税の負担比較シミュレーション

一次相続と二次相続をあわせた相続税の負担額が、誰がどれだけ遺産を受け取るかによって大きく変わるケースを、具体的な数値で見てみましょう。

家族構成:父・母・長男

資産総額:2億円(うち父1億円、母1億円)

このケースで、以下の2通りの分け方を比較します。

※相次相続控除は考慮しないものとします。

一次相続(父→家族)の段階では、すべてを母が相続すると、子どもの相続税は一見少なくて済みます。

しかし、その後の二次相続(母→子)も含めて考えると、母が父の遺産の半分だけ相続した場合の方が、最終的な子どもの負担は1,615万円も軽くなる結果となります。

「配偶者控除で税金がゼロになる」と聞くと、なるべく多くの財産を配偶者が受け取ったほうが得だと思ってしまいがちですが、それは一次相続の視点だけに限った話です。

実際には、二次相続まで見据えたプランを立てないと、かえって子どもにとっての相続税負担が重くなる可能性もあります。

遺産分割を検討する際には、相続税に詳しい専門家のサポートを受け、シミュレーションを行うことを強くおすすめします。

他の相続人の「負担感」が増すことも

この控除は「相続税の総額が減る」という意味ではありません。

あくまで、配偶者が自分の分の相続税を払わなくてよくなるという仕組みです。

配偶者の相続税が軽減されることで、子どもたちは、相続税を多く払うことになるのでは?と感じてしまうことがあるかもしれません。

実際には「もらった金額に応じて払っている」だけであり、他の相続人の税額が増えるわけではありません。

しかし、見た目としては、「配偶者は税金ゼロなのに、自分たちは数百万円払うの?」と感じてしまい、不公平に思う気持ち(=負担感)が生まれることがあります。

配偶者の相続税額がゼロ円になっても申告義務がある

控除適用で税額がゼロになる場合でも、相続税の申告は必須です。

遺産分割の確定させる必要がある

申告期限までに遺産分割が確定していることが原則です。

配偶者控除を利用するかどうか、また、どの程度の財産を配偶者が相続するかは、遺産総額、相続人の構成、二次相続の見通しなどを総合的に考慮して慎重に判断する必要があります。

安易に「配偶者控除を使えば得」と決めつけず、専門家である税理士に相談することをおすすめします。

配偶者控除に必要な手続き

配偶者控除の適用を受けるためには、自動的に控除されるわけではなく、所定の手続きを踏む必要があります。

ここでは、手続きの流れ、必要な書類、そして費用について解説します。

配偶者控除の手続きの流れ

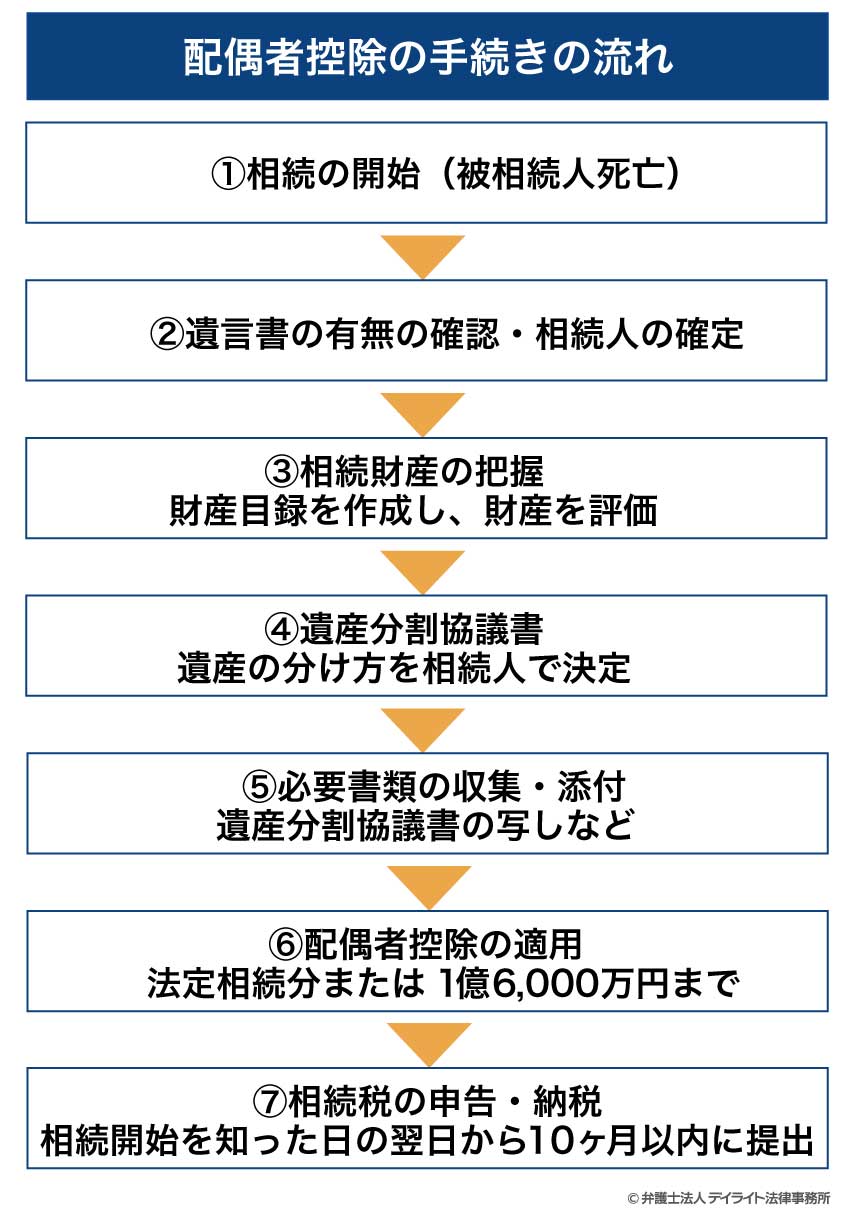

配偶者控除を受けるための手続きは、基本的に相続税の申告手続きの中で行います。大まかな流れは以下の通りです。

以下は配偶者控除適用のための手続きフロー図にしたものです。

各ステップの簡単な解説

ご家族が亡くなられると、相続が開始します。

亡くなった方が遺言書を残していないかを確認します。

同時に、誰が法律上の相続人になるのか、戸籍謄本などを取り寄せて確定させます。

亡くなった方が遺したプラスの財産(預貯金、不動産、株式など)とマイナスの財産(借金など)をすべて調査し、相続税計算のために評価額を算出します。

遺言書がない場合や、遺言書で指定されていない財産がある場合は、相続人全員で遺産の分け方を話し合い、「遺産分割協議書」を作成します。

配偶者控除を受けるためには、原則として申告期限までにこの分割が確定している必要があります。

申告書に添付する必要書類を集めます。詳細は次で説明します。

相続税申告書を作成します。

この申告書の所定の欄(第5表「配偶者の税額軽減額の計算書」など)に、配偶者控除の適用を受ける旨と計算明細を記入します。

作成した申告書と添付書類を、亡くなった方の最後の住所地を管轄する税務署に提出します。

申告期限は、相続の開始があったことを知った日の翌日から10か月以内です。

配偶者控除を適用した結果、納付する税額がゼロになったとしても、申告書の提出は必要です。

また、納税が必要な場合は、申告期限までに納付します。

やむを得ない事情で申告期限までに遺産分割協議がまとまらない場合でも、諦める必要はありません。

まず、相続税の申告期限内に、未分割の状態で法定相続分にしたがって仮の申告を行います。

この際、申告書に「申告期限後3年以内の分割見込書」を添付します。

そして、実際に申告期限から3年以内に遺産分割が確定したら、その翌日から4か月以内に「更正の請求(こうせいのせいきゅう)」という手続きを行うことで、配偶者控除の適用を受け、納めすぎた税金の還付を受けることができます。

手続きが複雑になるため、遺産分割はできるだけ申告期限内にまとめることを目指しましょう。

配偶者控除に必要な書類

配偶者控除の適用を受けるためには、通常の相続税申告に必要な書類に加えて、以下の書類などを提出する必要があります。

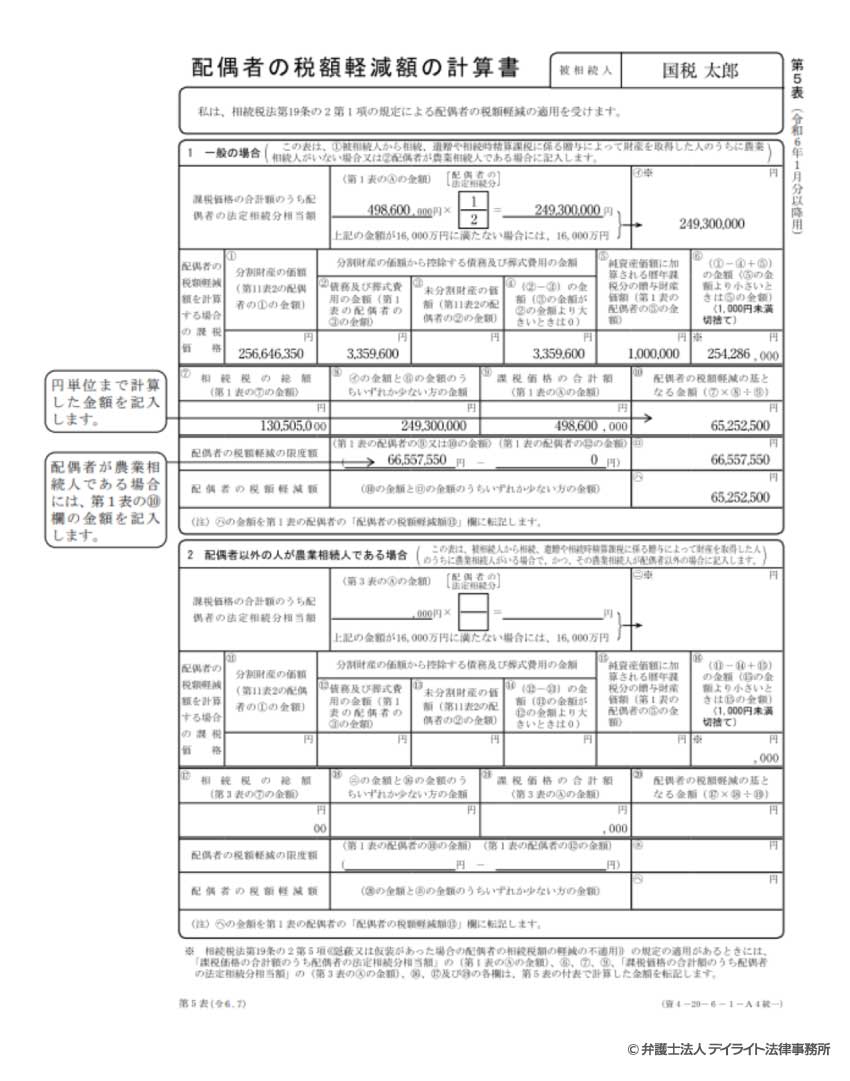

①相続税の申告書(第1表~第15表のうち必要なもの)

特に第5表「配偶者の税額軽減額の計算書」への記入が必要です。

以下が、第5表「配偶者の税額軽減額の計算書」の記入例です。(国税庁)

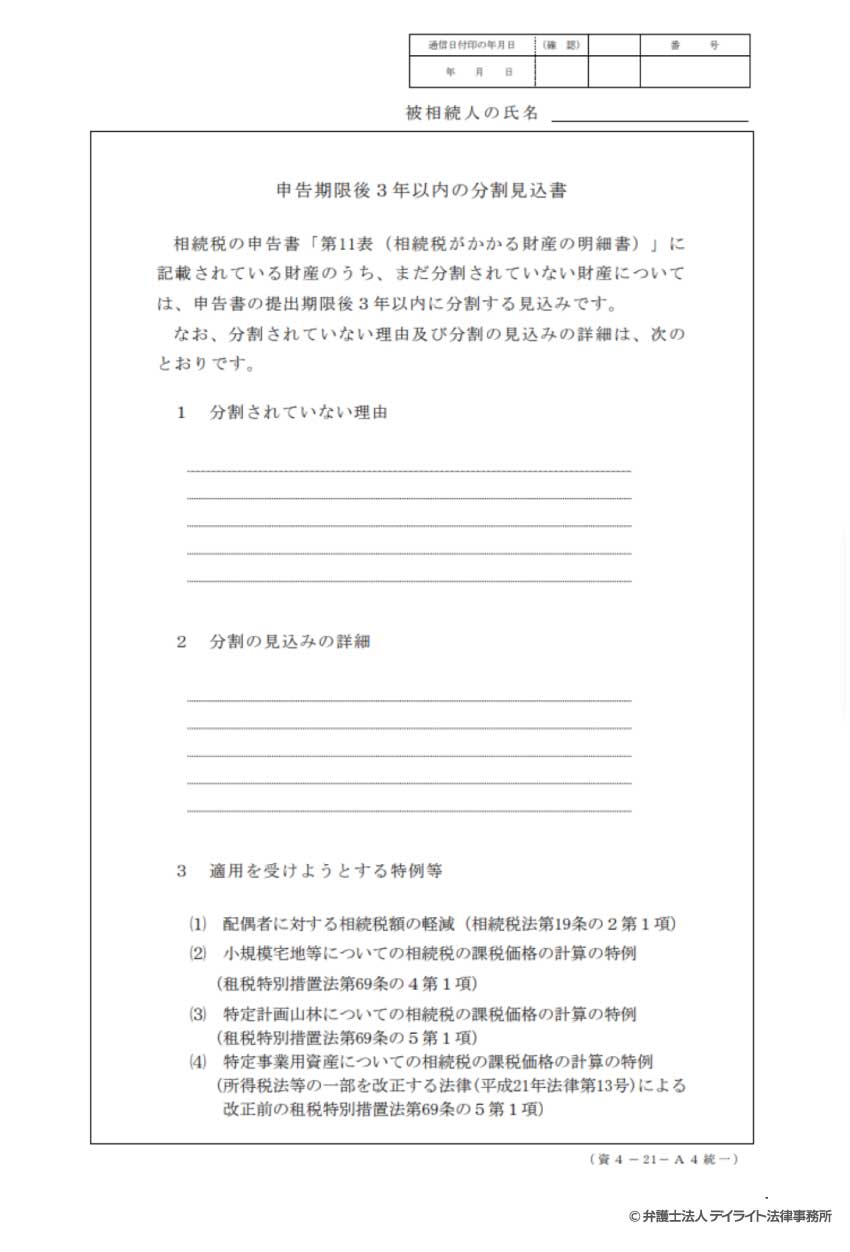

②相続税の申告期限後3年以内の分割見込書

相続税の申告期限において未分割であった財産について、申告期限後の遺産分割により、配偶者の税額軽減の適用を受ける見込みである場合に提出する書類です。

以下が、「相続税の申告期限後3年以内の分割見込書」の様式です。(国税庁)

③亡くなった方の出生から死亡までの連続した戸籍謄本(除籍謄本、改製原戸籍謄本など)

亡くなった方の相続人を確定するために必要な書類です。

④相続人全員の戸籍謄本(相続開始日以降のもの)

相続人が生存していること、続柄を確認するために必要です。配偶者であることを証明します。

⑤遺言書の写しまたは遺産分割協議書の写し

配偶者がどの財産をいくら取得したかを証明するために必要です。遺産分割協議書には、原則として相続人全員の実印の押印と印鑑証明書が必要です。

⑥相続人全員の印鑑証明書(遺産分割協議書がある場合)

遺産分割協議書に押された印鑑が本人のものであることを証明します。

⑦相続人全員の本人確認書類

相続税の申告書にマイナンバーを記載する必要があります。

⑧その他、財産評価に関する書類など

不動産の登記事項証明書、預貯金の残高証明書、株式の評価明細書など、相続財産の内容に応じて必要となります。

これらの書類は、あくまで「配偶者控除を受けるため」の必要書類の一般的な例です。相続の状況によっては、これ以外の書類が必要になることもあります。

どの書類が必要か不明な場合は、税務署や税理士に確認しましょう。

配偶者控除にかかる費用

相続税の申告及び配偶者控除の手続き自体に、手数料のような直接的な費用はかかりません。

ただし、手続きを進める上で、以下のような費用が発生します。

①書類の取得費用

戸籍謄本、除籍謄本、改製原戸籍謄本、住民票、印鑑証明書、不動産の登記事項証明書、固定資産評価証明書などを役所や法務局から取得するための実費がかかります。

②専門家への報酬(税理士など)

相続税の申告は複雑であり、財産評価や控除の計算、書類作成などを正確に行うには専門的な知識が必要です。

特に配偶者控除を適用する場合、二次相続まで見据えた遺産分割のアドバイスや、正確な申告手続きが重要になります。

税理士に相続税申告を依頼した場合、報酬が発生します。

報酬額は、遺産総額や相続人の数、財産の種類、依頼する業務範囲などによって異なります。

税理士への報酬は安くはありませんが、申告漏れや計算ミスによる追徴課税のリスクを避け、二次相続まで考慮した有利な分割方法のアドバイスを受けられるメリットは大きいです。

また、煩雑な手続きを任せることで、精神的な負担も軽減されます。

相続税申告に不安がある場合や、遺産が高額な場合、相続関係が複雑な場合などは、税理士への相談を検討することをおすすめします。

配偶者控除を利用する際の注意点

配偶者控除はメリットの大きい制度ですが、利用にあたっては以下の点に注意が必要です。

①相続税額がゼロ円の場合でも申告は必須!

これまで何度も強調してきましたが、最も重要な注意点です。

配偶者控除を適用した結果、納める相続税がゼロになったとしても、必ず期限内(相続開始を知った翌日から10か月以内)に「配偶者控除の適用を記載した相続税の申告書」を税務署に提出しなければなりません。

申告しなければ控除は適用されず、後日、本来納めるべき税額に加えて延滞税や無申告加算税といったペナルティを受ける可能性があります。

②二次相続の税負担を考慮する

メリット・デメリットでも触れましたが、一次相続(今回の相続)で配偶者控除を最大限利用して配偶者が多くの財産を相続すると、その配偶者が亡くなった際の二次相続で、子どもたちの相続税負担が重くなる可能性があります。

一次相続と二次相続のトータルでの税負担が最も少なくなるような遺産分割を検討することが重要です。

これには専門的なシミュレーションが必要となるため、税理士に相談するのが賢明です。

③遺産分割を確定させる

原則として、相続税の申告期限までに遺産分割協議をまとめ、誰がどの財産を相続するかを確定させる必要があります。

期限内にまとまらない場合は、「申告期限後3年以内の分割見込書」の提出と、その後の更正の請求という手続きが必要になり、手間がかかります。

④法律上の配偶者であること

配偶者控除の対象は、戸籍上の婚姻関係にある配偶者のみです。

事実婚や内縁関係のパートナーは対象外となります。

⑤相続放棄をした場合は適用外

配偶者が相続放棄をした場合、初めから相続人でなかったものとみなされるため、配偶者控除を適用することはできません。

これらの注意点を踏まえ、制度を正しく理解し、適切に利用することが大切です。

相続税の配偶者控除についてのQ&A

相続税の配偶者控除に関してよく寄せられる質問にお答えします。

相続税の配偶者控除は申告不要ですか?

いいえ、申告は必要です。

いいえ、申告は必要です。配偶者控除を適用した結果、配偶者が納める相続税額が0円になる場合でも、必ず相続税の申告書を税務署に提出しなければ、適用を受けることはできません。

税務署は、申告書に記載された内容(取得した財産額、控除額の計算など)を確認して初めて、配偶者控除の適用を認めるからです。

申告を怠ると、控除が適用されないだけでなく、ペナルティを受けるリスクがありますので、十分にご注意ください。

相続税で配偶者控除を使わないほうがいい場合は?

配偶者控除は有利な制度ですが、あえて使わない(あるいは、控除枠を使い切らない)方が、残された人にとって良い場合もあります。①二次相続の税負担を軽減したい場合

前述の通り、一次相続で配偶者が財産を多く相続しすぎると、二次相続での子どもたちの税負担が増える可能性があります。

特に、配偶者自身が高齢である場合や、配偶者固有の財産が多い場合などは、二次相続が近い将来に起こる可能性や、二次相続での遺産総額が大きくなる可能性を考慮する必要があります。

このような場合、一次相続で配偶者がある程度の相続税を負担してでも、子どもたちに多めに財産を相続させた方が、一次・二次トータルの税負担が少なくなることがあります。

②配偶者以外の相続人に特定の財産を継がせたい場合

例えば、家業を継ぐ長男に事業用資産を集中して相続させたい場合などです。

この場合、配偶者控除の枠を最大限使う(配偶者が多くの財産を相続する)ことが、他の相続人の希望や遺産分割の妨げになるケースもあります。

③配偶者が相続する財産がもともと少ない場合

配偶者が相続する財産額が、相続税の基礎控除(3,000万円 + 600万円 × 法定相続人の数)や他の控除を活用することで、非課税となる範囲内であれば、無理に配偶者の取得分を増やす必要はありません。

安易に判断せず、税理士などの専門家に相談し、シミュレーションを行った上で決定することをおすすめします。

妻が全部相続したら相続税はかかりますか?

夫が亡くなり、妻が遺産のすべてを相続した場合、相続税がかかるかどうかは、遺産の総額によります。妻が相続した財産の額が、1億6,000万円以下であれば、配偶者控除により、妻自身が納める相続税はゼロ円になります。

例えば、遺産総額が1億5,000万円で、相続人が妻のみの場合は、1億6,000万円以下なので、妻の相続税は0円になります。

次に、遺産総額が3億円で、相続人が妻と子1人の場合は、妻の法定相続分は3億円 × 1/2 = 1億5,000万円なので1億6,000万円までの相続であれば、妻の相続税は0円になります。

妻が全額(3億円)相続した場合、1億6,000万円を超える部分(3億円 – 1億6,000万円 = 1億4,000万円)に対応する相続税がかかります。

妻が全額を相続した場合は、二次相続(妻が亡くなった時)の遺産総額が大きくなる可能性が高いです。

子どもがいる場合は、二次相続での税負担も考慮して、一次相続での分割割合を決めていきましょう。

相続を放棄した場合、配偶者控除は使えますか

相続を放棄した場合でも、条件によっては配偶者控除を利用することができます。相続放棄とは、本来もらえるはずの遺産を全て受け取らず、最初から相続人ではなかったことにする手続きです。

しかし、相続放棄をしても、生命保険金や死亡退職金など、「みなし相続財産」と呼ばれる財産を受け取ることがあります。

遺言によって受けた財産は「遺贈された財産」とみなされ、相続税の対象となります。

このように相続放棄をしても、遺贈やみなし相続財産を受け取っている場合は、その受け取った財産に対して配偶者控除を使うことが可能です。

まとめ

相続税の配偶者控除は、残された配偶者の税負担を大きく軽減できる可能性があります。

ただし、適用条件や手続きを誤ると期待した効果が得られないだけでなく、将来的にかえって税負担が増えてしまうこともあり得ます。

この記事では、相続税の配偶者控除の仕組みや、上手に活用するためのポイント、注意点などを解説しました。

相続税の配偶者控除を上手に活用するポイントは、以下です。

- 配偶者控除の非課税枠(1億6,000万円または法定相続分のいずれか多い方)とその意味を理解する

- 適用を受けるための条件(法律上の配偶者であること、遺産分割の確定など)と、税額がゼロになる場合でも相続税申告が絶対に必要であることを把握する

- 一次相続(今回の相続)での配偶者の税負担だけでなく、二次相続(配偶者が亡くなった時の相続)まで見据えたトータルの税負担を考慮して計画を立てる

ポイントは、相続全体の流れとご自身の家族構成を把握し、配偶者控除という制度を最大限、かつ賢く活用することです。

正確な手続きと、ご家族にとって最善の選択をするためにも、専門家への相談をおすすめします。

この記事が、相続税の配偶者控除に関するご理解を深める一助となれば幸いです。

法律事務所には、相続問題に精通した弁護士・税理士のみで構成された専門チームがあり、相続問題に悩む方々を強力にサポートしています。

LINEや電話相談を活用した全国対応も行っていますので、相続問題でお困りの方は、お気軽にご相談ください。