銀行が預金者の死亡を把握できるのは、相続人などの親族による申し出によるのが基本です。

銀行が預金者の死亡を把握できるのは、相続人などの親族による申し出によるのが基本です。

銀行口座の名義人が亡くなると、その預金は相続の対象となり、法律上は相続人全員の共有財産となります。

銀行は、預金者の死亡を知った場合、ただちに口座を凍結して、預金の引き出しや取引を停止します。

凍結による影響を最小限に抑えるためには、生前の現金準備や生命保険の活用、遺言書の作成といった事前対策が重要です。

この記事では、銀行が預金者の死亡をどのように把握するのか、口座凍結によってどのような影響が生じるのか、そして凍結時の対処法や事前の対策について、弁護士が解説します。

目次

銀行は預金者の死亡がなぜわかる?

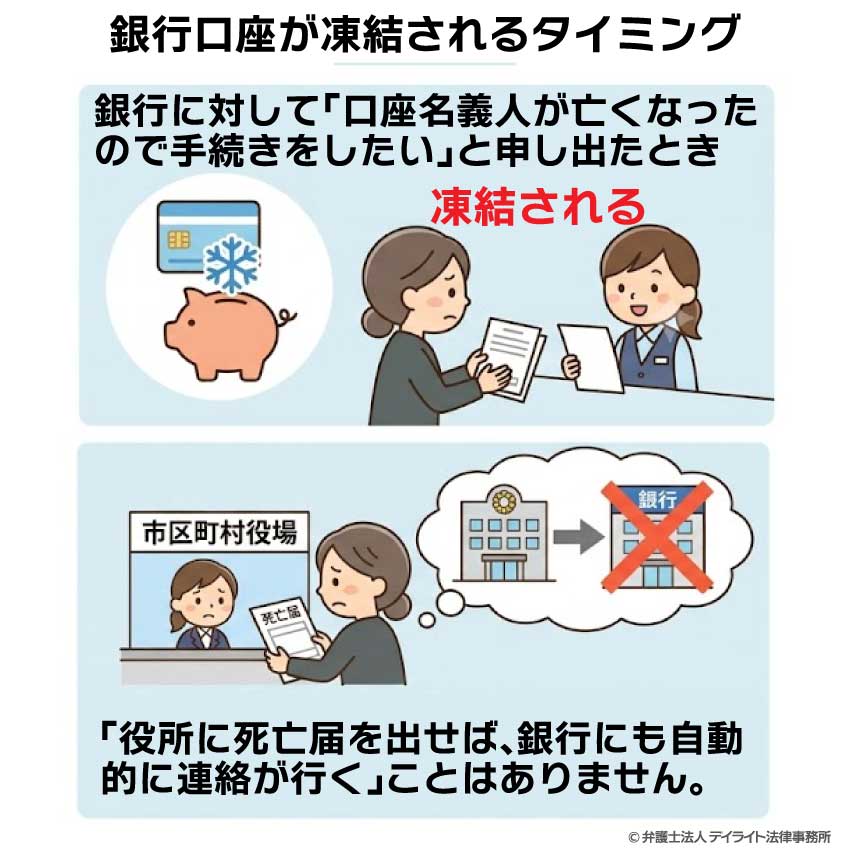

銀行が預金者の死亡を知る方法は、原則として家族や相続人からの届出によるものです。

「役所に死亡届を出せば、銀行にも自動的に連絡が行く」と思われていることがあります。

しかし、そのようなシステムは存在しません。

行政機関(市区町村役場)と民間企業(銀行)の間で、個人の死亡情報が自動的に共有されることはないのです。

つまり、家族が銀行の窓口に行ったり、電話で連絡をしたりしない限り、銀行側が預金者の死亡を把握することはできません。

銀行口座が凍結されるのは、家族が銀行に対して「口座名義人が亡くなったので手続きをしたい」と申し出たタイミングとなります。

銀行が預金者の死亡を知ったらどうなる?

銀行が預金者の死亡を知ると、一連の手続きが開始されます。

まず、最も重要な対応として、該当する口座の「凍結」措置が取られます。

一度口座が凍結されると、預金の引き出しや入金はもちろん、公共料金の自動引き落としなど、あらゆる取引が全面的に停止します。

これは死亡した人の財産が法的に相続人に引き継がれるまでの間、不正な引き出しを防止するためです。

口座凍結は、預金者の死亡が確認された時点で銀行側が自主的に行う措置です。

したがって、家族の意向に関わらず実施されます。

また、銀行によっては、貸金庫の利用も制限される場合があります。

この凍結措置によって、ATMでの引き出しはもちろん、窓口での払い戻しや振込操作もできなくなります。

また、インターネットバンキングへのログインも不可能になるため、オンライン上での操作も一切できなくなります。

さらに重要なのは、自動引き落としの停止です。

公共料金や保険料、ローンの返済など、自動引き落とし設定されていたすべての取引が、凍結によって停止します。

この結果、各種サービスの支払いが意図せず滞納状態になる可能性があるため、家族には早急な対応が求められます。

相続人全員の同意による遺産分割協議書の作成や、法定相続情報一覧図(戸籍の束の代わりになる公的な証明書のこと)の取得など、一定の手続きを経なければ、預金を引き出すことはできません。

ただし、葬儀費用や当面の生活費など緊急性の高い出費に対応するため、「相続預金の仮払い制度」が利用できる場合があります。

これは、相続手続きが完了する前でも、一定条件下で預金の一部を引き出せる制度です。

このように、銀行が預金者の死亡を知ると、口座が凍結され、最終的な口座解約までの一連のプロセスが始まるのです。

なぜ銀行は口座を凍結するの?

銀行が預金者の死亡時に口座を凍結する理由には、法的、実務的な背景があります。

まず、民法上の相続に関する考え方が関係します。

民法では「相続人が数人あるときは、相続財産は、その共有に属する。」と定められています(898条1項)。

参考:民法|e-Gov法令検索

つまり、預金者が亡くなった時点で、その預金は法律上すでに相続人全員の共有財産となっているのです。

もし、銀行がこの預金を特定の人に払い戻してしまうと、他の相続人の権利を侵害するおそれがあります。

払い戻しに応じるためには、誰が正当な相続人なのか、それぞれの相続分はどのくらいかが、確定していなければなりません。

そのため、口座を一時的に凍結して、相続手続きが完了するまでの間は取引を停止するのです。

また、銀行側の実務上の理由としては、相続手続きのトラブル回避があります。

相続人間での争いが生じた場合、銀行が特定の相続人に預金を払い戻したことで、訴訟リスクを負う可能性があります。

こうしたリスクを避けるため、適切な手続きが完了するまでは口座を凍結するという対応が取られるのです。

このような理由から、銀行は預金者の死亡を把握した時点で、安全策として口座凍結の措置を取るのが一般的な実務となっています。

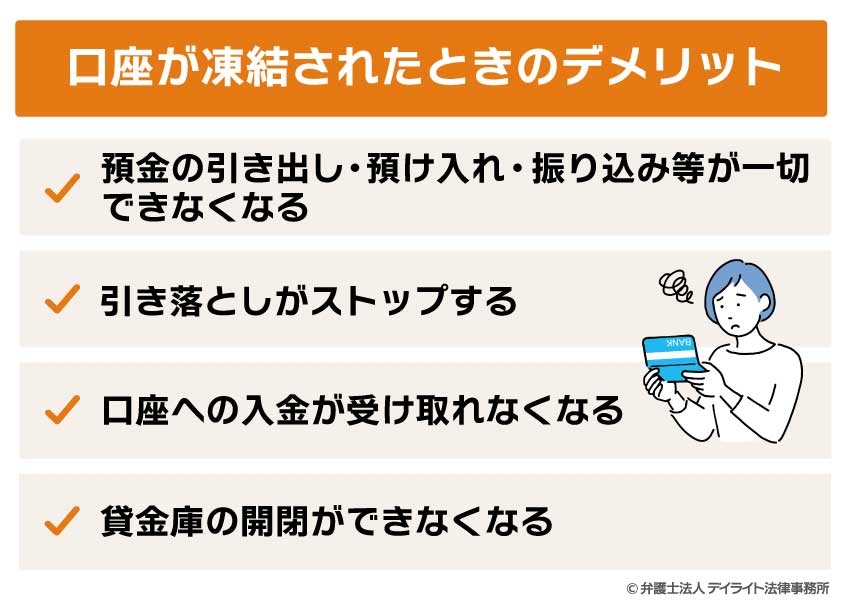

口座が凍結されたときのデメリット

口座の凍結は、相続が完了しない間の不用意な資金移動を抑止できる反面、次のようなデメリットがあります。

預金の引き出し・預け入れ・振り込み等が一切できなくなる

口座凍結が発生すると、まず最も直接的な影響として、預金の引き出しが一切できなくなります。

これは窓口での現金引き出しだけでなく、ATMでのキャッシュカード操作や他行への振込なども完全に制限されます。

つまり、いかなる方法でも現金を引き出すことができなくなるのです。

同様に、入金操作も制限されるため、預け入れや振り込みなどの取引も行えなくなります。

事前に設定していた定期的な送金や振込予約なども、凍結とともにすべて停止します。

これにより、家族への生活費の送金や、事業用の支払いなど、重要な資金移動が滞る可能性があります。

口座凍結の効果は、基本的に直ちに発生し、銀行からの通知を受けた時点では、すでに操作制限が始まっている場合が多いです。

そのため、あらかじめ対策を考えていなければ、突然の凍結に対応する時間的余裕がないということにもなり得ます。

引き落としがストップする

口座凍結によるもう一つの重大な影響は、自動引き落とし設定されていたすべての支払いがストップすることです。

電気、ガス、水道などの公共料金の引き落としができなくなるため、支払いが滞ることになります。

特に、被相続人(亡くなった方のこと)と同居していたような場合ですと、自宅の電気やガスが止まることにもなりかねません。

また、家賃やマンション管理費の引き落としも停止するため、これらが滞納状態になるおそれもあります。

特に、賃貸契約では、家賃滞納が続くと契約解除の原因となる場合もあるため、早急な対応が求められます。

また、携帯電話やインターネット回線の料金支払いも滞るため、通信サービスの利用制限や停止といった事態も起こりえます。

現代社会において、これらの通信手段が遮断されると、日常生活上の大きな支障となります。

これらの自動引き落とし停止による影響は、単なる支払い遅延の問題だけでなく、各種サービスの利用制限や契約解除など、二次的な問題を引き起こす可能性があります。

口座への入金が受け取れなくなる

口座が凍結されると、支払いだけでなく、入金についても制限されることになります。

たとえば、賃貸用の物件を所有していたような場合、入金が受け取れないと、物件の管理費や修繕費の支払いなどに支障が出るおそれがあります。

特に、複数の物件を所有しており、多額の家賃収入がある場合、資金繰りに大きな影響を及ぼす可能性があります。

株式の配当金や投資信託の分配金なども、振り込み用の口座が凍結されていると、収入として活用できません。

口座凍結によって入金が受け取れなくなると、一時的な不便だけでなく、資金繰りや事業継続など、生活基盤に関わる深刻な問題につながる可能性があります。

貸金庫の開閉ができなくなる

口座凍結の影響は預金取引だけにとどまらず、貸金庫の利用にも及びます。

銀行の貸金庫契約も預金者本人との契約であるため、預金者が亡くなると、原則として貸金庫の利用も制限されます。

貸金庫の開閉ができなくなると、中に保管している重要書類や貴重品へのアクセスが不可能になります。

特に問題となるのは、遺言書を貸金庫に保管しているケースです。

遺言書は、相続手続きの基本となる重要書類です。

それが貸金庫内にあると、相続手続きを進めるために必要な書類が取り出せないという矛盾した状況が生じます。

他にも、不動産の権利証が保管されていると、その不動産の相続手続きに影響が出るといったことも考えられます。

貸金庫の利用制限は、単なる不便を超えて、相続手続き全体に影響を及ぼす可能性のある重大な問題となり得るのです。

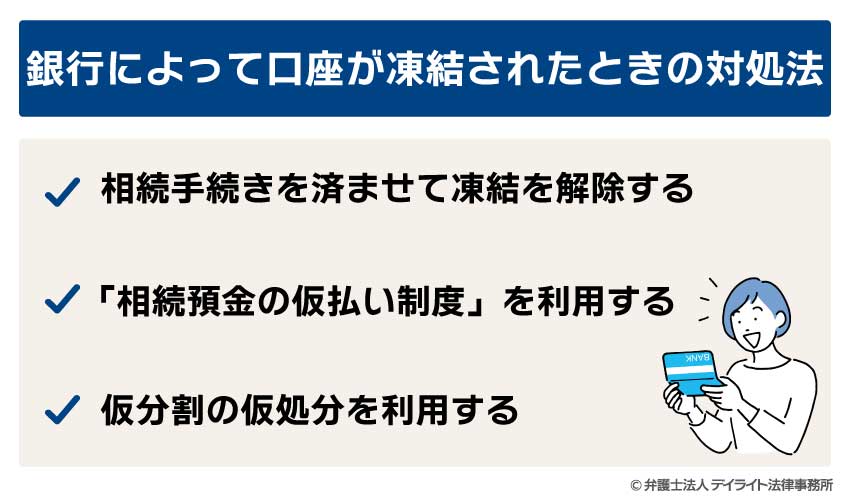

銀行によって口座が凍結されたときの対処法

相続の発生で銀行口座が凍結された場合、冷静に対処することが重要です。

適切な手続きを経ることにより、口座の凍結を解除することができます。

また、正式に解除する前の段階でも、預金の一部をおろすことのできる制度もあります。

相続手続きを済ませて凍結を解除する

口座凍結の根本的な解決策は、正式な相続手続きを完了させることです。

相続では、遺言書や相続人の協議に従って、誰がどの遺産を受け継ぐのかを決定します。

つまり、相続の手続き(遺産の分割)が完了すれば、誰が預金を取得するのかが明確になり、銀行も払い戻しに応じられるということです。

遺産分割協議書や戸籍謄本など、所定の書類を提出することで、口座の凍結は解除されます。

相続手続きによる口座凍結解除は確実な方法ですが、時間と労力を要します。

そのため、早期に手続きを開始し、必要に応じて次の仮払い制度も併用することで、凍結による不便を最小限に抑えることが重要です。

「相続預金の仮払い制度」を利用する

口座凍結後に最初に検討すべき対処法として、「相続預金の仮払い制度」の活用があります。

この制度は、正式な相続手続きが完了する前でも、緊急性の高い資金需要に対応するために設けられたものです。

遺産の預貯金について、法定相続分の3分の1までの金額であれば、150万円を上限に、単独で権利を行使することができます(民法909条の2)。

参考:民法|e-Gov法令検索

この制度を利用することで、遺産分割前であっても一定の範囲内で、預貯金を引き出すことができます。

たとえば、配偶者と子2人が相続人である場合、配偶者の法定相続分は2分の1、子の法定相続分はそれぞれ4分の1です。

この場合、上限150万円の範囲内で、配偶者は預金総額の6分の1、子はそれぞれ12分の1まで仮払いを受けることができます。

このように、相続預金の仮払い制度により、口座凍結の解除前であっても、一時的な資金需要に対応することができるのです。

仮分割の仮処分を利用する

凍結解除前の対応としては、預金の仮払いに加えて、「仮分割の仮処分」を利用することも考えられます。

家庭裁判所は、相続人の申立てにより、遺産に属する預貯金債権の一部を払い戻して申立人に取得させることができます。

これを、「仮分割の仮処分」といいます(家事事件手続法200条3項)。

これは、遺産分割の審判や調停が進行中で、かつ、相続人が生活費や債務の弁済などで急迫の必要がある場合に利用できる制度です。

前述の仮払い制度とは異なり、家庭裁判所の審判を経る必要があるため、手続きには一定の時間がかかります。

そのため、スムーズに相続手続きが進むのであれば、遺産の分割を終えて口座凍結を解除する方が早いです。

ただし、遺産分割がまとまらないなどの場合では、仮分割の仮処分を利用することも検討してみましょう。

銀行が口座を凍結する前の対策

口座の凍結は、適切な手続きにより解除することが可能ではありますが、それなりの手間と時間を要します。

そこで、相続の発生が予想される場合は、事前の対策を取ることも重要です。

生前のうちに当面の必要額を引き出しておく

口座凍結による問題を事前に回避するための直接的な方法は、必要な資金を生前に準備しておくことです。

預金の一部をあらかじめ現金として引き出しておけば、口座凍結の影響を受けず、必要なときに即座に資金を使用できます。

特に、葬儀費用は、死亡直後に高額な支出が必要となるため、あらかじめ現金で準備しておくことで、遺族の負担を軽減できます。

また、公共料金や家賃などの当面の支払いに必要な資金も、ある程度現金で準備しておくと良いでしょう。

これにより、口座凍結による自動引き落とし停止の影響を緩和することができます。

ワンポイント:引き出した現金の管理

筆者の経験上、亡くなる直前の多額の現金引き出しは、後になって他の親族から「使い込み」を疑われる最大の原因となります。

こうしたトラブルを防ぐため、引き出した現金で葬儀費用や医療費を支払った場合は、必ず「領収書」を保管し、何にいくら使ったかを記録(メモ)に残しておいてください。

このひと手間があるだけで、相続のトラブルを未然に防げる可能性がぐっと高まります。

生命保険を活用する

口座凍結対策として有効なのが、生命保険の活用です。

生命保険の死亡保険金は、保険契約上の受取人に直接支払われるものであり、被相続人の預金口座の凍結とは無関係に受け取ることができます。

死亡保険金は遺産そのものではないため、遺産分割協議を経ることなく、指定された受取人が単独で請求・受取が可能となります。

このため、資産をすべて銀行預金にするのではなく、その一部を生命保険の保険料に充てておくことで、口座凍結対策の有効な手段となるのです。

死亡保険金の支払いは比較的迅速で、必要書類を揃えて請求すれば、通常1週間から2週間程度で受け取ることができます。

銀行の相続手続きが数ヶ月かかり得ることと比較すると、その迅速性は大きなメリットです。

死亡保険金を活用する際は、被保険者(亡くなる可能性のある人)と受取人を適切に設定することが重要です。

たとえば、世帯主が被保険者となる場合、配偶者や成人した子どもを受取人に指定することで、万一の際に迅速に資金を確保できます。

また、保険金の受取方法にも注意が必要です。

多くの保険では、一時金での受取りと年金形式での受取りを選択できますが、口座凍結対策としては、即時に資金を確保できる一時金での受取りが有効です。

このように、生命保険の死亡保険金は口座凍結対策として有効な手段ですが、その効果を最大限に発揮するためには、事前の適切な計画が欠かせません。

遺言書を作成しておく

口座凍結後の手続きをスムーズに進めるためには、遺言書を作成しておくことが効果的です。

遺言書は、被相続人の意思を示す文書です。

遺言書が残っていると、これに沿って遺産分割が行われるため、遺産分割協議が不要になります。

これにより、相続手続きがスムーズに進むため、結果的に口座の凍結解除までの期間も短くなります。

遺言書には、誰にどの財産を分け与えるのかを明確に記す必要があります。

また、遺言書が効力を有するためには、法律の定める条件を満たさなければなりません。

要件を満たさない遺言書は無効となるため、口座凍結対策を確実にするためにも、弁護士などの専門家のサポートを受けて作成することをおすすめします。

銀行と死亡時の事務についてのQ&A

銀行に死亡届を出さないとどうなる?

銀行に死亡届を出さない場合、キャッシュカードやインターネットバンキングを使った取引がしばらく継続できる可能性があります。

銀行に死亡届を出さない場合、キャッシュカードやインターネットバンキングを使った取引がしばらく継続できる可能性があります。しかし、死亡の事実を隠して亡くなった人の口座から預金を引き出すことはリスクがあります。

他の相続人の権利を侵害する可能性があるからです。

最悪の場合、後に損害賠償請求につながるおそれがあります。

また、後々の手続きで銀行に発覚した場合、余計な書類の提出を求められるなど、かえって手続きが複雑になることもあります。

死亡直前に預金をおろしたらどうなる?

死亡直前に預金をおろすこと自体は、直ちに問題があるわけではありません。ただし、特にそれが高額の場合などは、他の相続人との関係で、使い込みを疑われるリスクがあります。

また、死亡直前に多額の預金を引き出した場合、税務調査で使途を追及される可能性もあります。

死亡直前に預金をおろす場合、その使途の記録を残しておくことが重要です。

まとめ

この記事では、銀行が預金者の死亡をなぜ知ることができるのか、また死亡時の銀行の対応や口座凍結の影響、対処法などを解説しました。

記事の要点は、次のとおりです。

- 銀行が預金者の死亡を把握するのは、基本的に家族からの連絡による。

- 預金者の死亡が判明すると、銀行は直ちに口座を凍結し、預金の引き出しや振り込み、自動引き落としなどすべての取引を停止する。

- 口座凍結により、公共料金の支払いや家賃の引き落とし等がストップし、生活に支障が出るおそれがある。

- 口座が凍結された場合、相続手続きを終えて凍結を解除するほか、当面の資金確保には仮払い制度や仮分割の仮処分が利用できる。

- 凍結の影響を最小限にするためには、生前に現金を確保する、死亡保険金を活用する、遺言書を作成するといった事前対策が効果的である。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるようにLINE、Zoomなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。