相続土地国庫帰属制度とは、相続等によって取得した土地について、国に所有権を帰属させる制度です。

売ることも活用することもできない土地を相続してしまい、管理や固定資産税の負担に悩む相続人にとって、新たな解決策として注目されています。

近年、人口減少や高齢化の影響により、地方の宅地や山林、農地など「使えない土地」を相続するケースが増えています。

しかし、不要な土地であっても自由に放棄することはできず、処分方法に悩む方は少なくありません。

この記事では、相続土地国庫帰属制度の仕組みや要件、利用できる土地・できない土地の違いを分かりやすく解説するとともに、制度が使えない場合に検討すべき不要な土地の処分方法についても詳しく紹介します。

「相続した土地をどうすればよいのか分からない」「国庫帰属制度は自分のケースでも使えるのか知りたい」という方は、ぜひ最後までご覧ください。

目次

相続土地国庫帰属制度とは?

相続土地国庫帰属制度とは、相続で取得した不要な土地を、一定の条件のもとで国に引き取ってもらうことができる制度です。

これまでは、土地を相続した以上、たとえ利用価値が乏しくても、土地を手放して固定資産税の支払いや管理責任から逃れることは容易ではありませんでした。

本制度は、このような相続人の負担を軽減するために設けられた、新たな土地処分の選択肢といえます。

まずは、相続土地国庫帰属制度の意味や根拠となる法律、この制度が作られた背景などをみていきましょう。

相続土地国庫帰属制度の意味

相続土地国庫帰属制度とは、相続または遺贈によって取得した土地について、国に所有権を移転させることを認める制度です。

この制度を利用し、法務大臣の承認を受けると、土地の所有権が国に帰属します。

それに伴い、相続人はその土地に関する管理義務や固定資産税の負担から解放されます。

この制度で特に重要なのは、対象となる土地が「相続人が相続または遺贈により取得した土地」に限られている点です。

売買など、相続以外の原因で取得した土地については、原則として相続土地国庫帰属制度を利用することはできません。

また、国が無条件で土地を引き取ってくれるわけではなく、土地の状態や管理に過度な負担が生じないかといった点について、厳格な審査が行われます。

そのため、「不要な土地 = 必ず国に引き取ってもらえる」と誤解しないよう注意が必要です。

ワンポイント:相続と遺贈の違い

相続とは、民法上の相続人が法律の定めに従って財産を引き継ぐことです。

これに対し、遺贈とは、遺言で財産を特定の人に引き継がせることをいいます。

遺贈は相続人以外にもすることができますが、相続土地国庫帰属制度は「相続人による申請」が前提とされています。

相続人以外の受遺者が単独で利用することは原則できないという点には注意しましょう。

相続土地国庫帰属法

相続土地国庫帰属制度は、「相続等により取得した土地所有権の国庫への帰属に関する法律(相続土地国庫帰属法)」に基づいて運用されています。

この法律は、令和5年(2023年)4月27日に施行されました。

相続土地国庫帰属法では、主に以下の点について細かく定められています。

- 制度を利用できる人

- 申請の方法

- 却下事由や不承認事由

- 負担金の支払い

相続土地国庫帰属制度が作られた背景

相続土地国庫帰属制度が創設された背景には、人口減少などにより、土地に対する需要が全体として低下していることがあります。

利便性の高い大都市部を除くと、地方の宅地や農地、山林などは売却や活用が難しく、自治体に寄附を申し出ても断られるケースも少なくありません。

一方で、土地は所有しているだけでも、草刈りや建物の管理、防災・防犯対策といった手間や費用がかかり、事故が生じれば所有者が責任を問われる可能性もあります。

また、固定資産税の負担も毎年生じます。

しかし、不要な土地であっても自由に放棄することはできません。

こうした土地が相続を重ねて放置されることで、所有者不明の土地が増加し、公共事業の支障となる問題も生じていました。

このような「使えない土地」をめぐる問題を解消するため、相続土地国庫帰属制度が設けられました。

相続土地国庫帰属制度の要件

相続土地国庫帰属制度は、相続人が相続や遺贈で得た不要な土地を国に引き取ってもらえる制度ですが、どのような土地でも利用できるわけではありません。

申請が認められるためには、申請者や土地の状況について、法律で定められた一定の要件を満たしている必要があります。

まずは、制度を利用するための基本的な要件を押さえ、そのうえで、申請の段階で却下される土地や、申請しても承認されない土地について理解しておくことが大切です。

相続土地国庫帰属制度の基本的な要件

相続土地国庫帰属制度を利用するためには、次の3つの要件をすべて満たす必要があります。

- ① 法定相続人が相続または遺贈で取得した土地であること※

- ② 土地が共有であるときは、共有者全員が共同して行うこと

- ③ 一定の却下事由または不承認事由に該当する土地でないこと

※「法定相続人」とは、民法で定められた相続人のことで、配偶者のほか、子、親、兄弟姉妹などが該当しますが、誰が法定相続人になるかは、家族構成の状況によって異なります。

法定相続人については、以下の記事で詳しく解説をしていますので、ぜひこちらも合わせてお読みください。

申請の段階で却下される土地

次のような土地は、申請をしても実地調査などの審査に進むことなく、申請の段階で却下されます(相続土地国庫帰属法2条3項、同施行令2条)。

- ① 建物が残っている土地

- ② 抵当権などの担保権や、地上権・賃借権といった使用・収益を目的とする権利が設定されている土地

- ③ 他人の利用が予定されている土地(現に通路、水道用地、用悪水路、ため池として利用されている土地、墓地、境内地)

- ④ 特定有害物質によって土壌が汚染されている土地

- ⑤ 境界が明らかでない土地や、所有権の存否・帰属・範囲について争いがある土地

これらの土地は、国が引き取った後に管理や処分を行う際、多大な費用や労力が必要となることが想定されるため、法律上、申請の時点で却下されるものとされています。

申請しても承認されない土地

相続土地国庫帰属制度では、形式的には申請が受け付けられても、審査の結果、最終的に承認されない土地があります。

これらは、書面審査や実地調査を通じて、国が引き取った後の管理や処分に、通常を超える負担が生じるかどうかという観点から判断されます。

具体的には、次のような土地が「不承認事由」に該当します(相続土地国庫帰属法5条1項)。

① 勾配が30度以上かつ、高さが5メートル以上の急な崖があって、管理に過分な費用・労力がかかる土地

② 土地の管理・処分を阻害する工作物、車両、樹木などの有体物が地上にある土地

③ 土地の管理・処分のために除去しなければならない有体物が地下にある土地

④ 隣接する土地の所有者その他の者との争訟によらなければ通常の管理又は処分をすることができない土地

⑴次のような土地で、現に通行が妨げられているもの

a.公道へ通じない土地

b.池沼・河川・水路・海を通らなければ公道に至ることができない土地

c.崖があって公道と著しい高低差がある土地

⑵このほか、所有権に基づく使用又は収益が現に妨害されている土地

⑤その他、通常の管理・処分に当たって過分な費用・労力がかかる土地として政令で定めるもの

このうち⑤「通常の管理・処分に当たって過分な費用・労力がかかる土地として政令で定めるもの」としては、次のものが挙げられます(相続土地国庫帰属法施行令4条3項)。

- 土砂崩れ、地割れ、陥没、水や汚液の漏出など、土地の状態が原因となる災害によって、近隣の人の生命身体や財産に被害が生じるおそれがあり、その被害を防止するために、土地の現状に変更を加える措置を講じる必要がある土地(必要な措置が軽微なものを除く)

- 土地に生息する鳥獣や病害虫などの動物によって、近隣の人の生命身体、農作物、樹木などに被害が生じるおそれがある土地(軽微なものを除く)

- 主に森林として利用されている土地のうち、「市町村森林整備計画」に適合していないため、計画に適合させる目的で、追加的な造林や間伐、保育といった森林整備を行う必要があると認められる土地

- 国庫に帰属した後、法令の規定に基づく処分により、国が通常の管理に要する費用を超える金銭債務を負担することが確実と認められる土地

- 法令に基づく処分により、承認申請者が所有者として金銭債務を負担する土地であって、国庫帰属後に国が法令に基づきその金銭債務を承継するもの

これらにあてはまる土地は、通常の費用や労力では管理・処分ができないと判断されるため、相続土地国庫帰属制度を利用することはできません。

申請を検討する際には、土地の状態や周辺状況がこれらに該当しないか、事前に十分確認しておくことが大切です。

相続土地の国庫帰属を申請できる人

相続土地国庫帰属制度は、誰でも自由に利用できるわけではなく、申請できる人が法律上限定されています。

以下では、相続土地国庫帰属制度の申請ができる人について、土地を取得した経緯ごとに説明します。

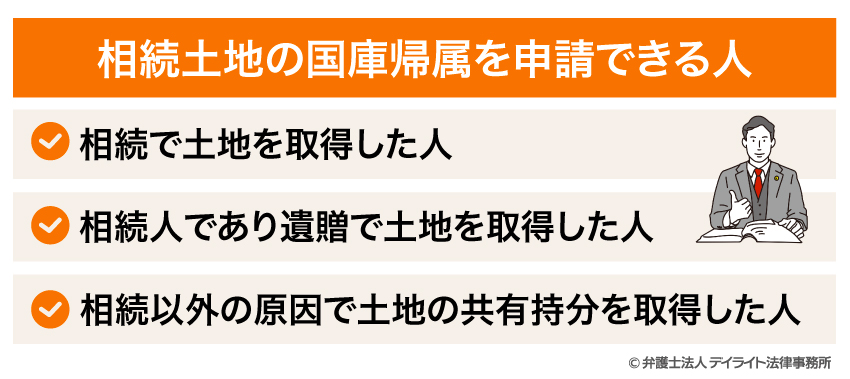

相続で土地を取得した人

相続土地国庫帰属制度のもっとも基本的な利用対象者は、相続によって土地の所有権を取得した人です。

相続の方法には以下の2種類がありますが、いずれの方法で取得した場合であっても、申請することができます。

- 遺産分割協議によって特定の土地を取得

- 法定相続分に応じて共有持分として取得

相続人であり遺贈で土地を取得した人

相続人が、遺贈によって土地を取得した場合も、相続土地国庫帰属制度を利用することができます。

ここで注意が必要なのは、「相続人であること」も制度利用の要件である点です。

相続人ではない第三者が遺贈によって土地を取得した場合には、原則として、この制度を利用することはできません。

相続以外の原因で土地の共有持分を取得した人

原則として、売買や贈与など、相続以外の原因で土地を取得した人は、相続土地国庫帰属制度を利用することはできません。

もっとも、土地が共有となっており、その共有者の中に、相続や遺贈によって持分を取得した相続人が含まれている場合には、例外的に制度の利用が認められます。

ただし、この場合には、共有者全員が共同して申請することが必要となります。

これは、相続によって土地を取得した人が国庫帰属を希望しているにもかかわらず、他の共有者がいるという理由だけで制度を利用できなくなる事態を避けるために設けられた仕組みです。

相続土地国庫帰属制度の対象となる土地

相続土地国庫帰属制度について、「相続した土地であれば、どのような土地でも国に引き取ってもらえるのではないか」と考える方も少なくありません。

しかし、実際にはすべての土地が無条件で国庫帰属の対象となるわけではありません。

もっとも、土地の「種類(地目)」そのものについては、制度の対象が限定されているわけではなく、比較的幅広い土地が対象となり得ます。

ここでは、特に相談が多い「宅地」「山林」「農地」の3つのカテゴリーについて、それぞれの特徴と申請時のポイントを解説します。

宅地

宅地とは、建物の敷地として利用される土地のことをいいます。

相続土地国庫帰属制度の申請において、最も相談が多いのが宅地のケースです。

たとえば、「親が住んでいた実家を相続したものの、自分はすでに別の場所に住居があり、今後住む予定もない」といった事情を抱える方にとって、この制度は土地を手放す際の有力な選択肢となります。

ただし、宅地を国庫帰属させるためには、土地が建物のない「更地」であることが必要です。

そのため、実家などの建物が残っている場合には、申請者の負担で建物を解体し、家財道具なども含めて撤去したうえで、更地にする必要があります。

また、建物だけでなく、物置や看板、地中に埋まっている廃材や古い浄化槽などについても、事前に撤去しておく必要があります。

解体や撤去には費用がかかるため、将来的な固定資産税や管理負担と比較し、制度を利用するメリットがあるかどうかを検討することが重要です。

山林

山林についても、相続土地国庫帰属制度の対象となります。

もっとも、山林は、管理や安全確保に多くの手間や費用がかかりやすい土地であるため、制度の利用にあたっては注意が必要です。

急傾斜地がある場合や、倒木・土砂崩れのおそれがある場合などには、そもそも不承認事由に該当する可能性があります。

また、市町村森林整備計画との関係で、追加的な造林や間伐が必要とされる山林については、あらかじめ対処をしておかないと、原則として国庫帰属は認められません。

山林についても、土地の状況を事前に確認したうえで、制度の利用可否を慎重に判断する必要があります。

農地

農地(田・畑)も、相続土地国庫帰属制度の対象となります。

農地は、農地法という法律によって売却や転用が厳しく制限されているため、宅地や山林と比べても処分が難しい土地とされてきました。

「農業を継ぐ予定はないのに、農地だけを相続してしまった」という方にとって、相続土地国庫帰属制度は、管理や処分の負担から離れるための現実的な選択肢となる場合があります。

もっとも、農地についても、用水路や農道として他人に利用されている場合などには、却下事由に該当する可能性があります。

農地は地域の利用と密接に結びついているため、申請前に土地の状況を十分に確認することが重要です。

相続土地国庫帰属制度の申請方法

相続土地国庫帰属制度を利用するためには、法務局に対して所定の手続きを行い、法務大臣の承認を受ける必要があります。

以下では、申請から国庫帰属に至るまでの流れと、各段階で押さえておくべきポイントを説明します。

相続土地国庫帰属制度の申請の流れ

相続土地国庫帰属制度の申請手続きは、次の流れで進められます。

以下では、それぞれの段階について順に説明します。

①必要書類を準備する

まず、承認申請に必要な書類を準備します。

相続土地国庫帰属制度では、土地の状況や境界が明確であることが重視されるため、図面や写真の内容が特に重要となります。

書類の不備や不足があると、申請後の審査に時間がかかる場合がありますので、事前にしっかりと確認しておくことが大切です。

②国庫帰属の承認申請

必要書類が整ったら、土地の所在地を管轄する法務局に対して、国庫帰属の承認申請を行います。

申請書類は、窓口または郵送で提出する必要があり、オンライン申請はできません。

なお、土地が共有の場合には、共有者全員が共同して申請する必要があります。

③法務局による書面審査

申請が受理されると、法務局において書面審査が行われます。

ここでは、提出された書類をもとに、主に以下の2点が確認されます。

申請者が制度を利用できる立場にあるか

却下事由に該当しないか

④法務局による実地調査

書面審査を通過すると、次に実地調査が行われます。

実地調査では、職員が現地を確認し、土地の状況や管理の負担の程度、不承認事由に該当しないかどうかが調査されます。

⑤法務大臣による承認

書面審査と実地調査の結果を踏まえ、最終的に法務大臣が承認の可否を判断します。

承認されなかった場合には、相続土地国庫帰属制度を利用することはできません。

⑥承認と負担金の通知

承認されると、申請者に対して以下の書類が送付されます。

- 承認した旨と負担金の額を記載した通知書

- 負担金を納付するための納入告知書

⑦負担金の納付

書類を受領した翌日から30日以内に通知された負担金を納付します。

負担金を納付しなかった場合は、国庫帰属は成立しませんので、必ず期限内に納付しましょう。

国庫帰属の承認が失効した場合、同じ土地について国庫帰属を希望する場合は、最初から申請し直す必要があります。

⑧国庫帰属

負担金の納付が確認されると、土地の所有権は国に帰属します。

これにより、申請者はその土地に関する管理義務や固定資産税の負担から解放されます。

相続土地国庫帰属制度の申請先は法務局

相続土地国庫帰属制度の申請先は、土地の所在地を管轄する法務局です。

具体的には、承認申請を行う土地が所在する都道府県の法務局・地方法務局(本局)の不動産登記部門(登記部門)に申請を行います。

相続土地の国庫帰属の必要書類

承認申請に必要な主な書類は、次のとおりです。

【必ず提出する必要がある書類】

- 申請書

- 承認申請に係る土地の位置及び範囲を明らかにする図面

- 承認申請に係る土地と当該土地に隣接する土地との境界点を明らかにする写真

- 承認申請に係る土地の形状を明らかにする写真

- 申請者の印鑑証明書

【任意で添付する書面】

- 固定資産評価証明書

- 承認申請土地の境界等に関する資料

申請書の記載例や図面、写真の作成例は、法務省ホームページの「申請方法・提出書類の様式」から確認することができますので、ぜひ参考にしてください。

遺贈により取得した土地の場合の追加書類

相続人が遺贈によって土地を取得した場合には、上記の書類に加えて、遺贈を受けたことを証する書類の提出が必要となります。

具体的には、次のような書類が求められます。

- 遺言書

- 亡くなった方の出生から死亡までの戸籍全部事項証明書、除籍謄本又は改製原戸籍謄本

- 亡くなった方の除かれた住民票又は戸籍の附票

- 相続人の戸籍一部事項証明書

- 相続人の住民票又は戸籍の附票

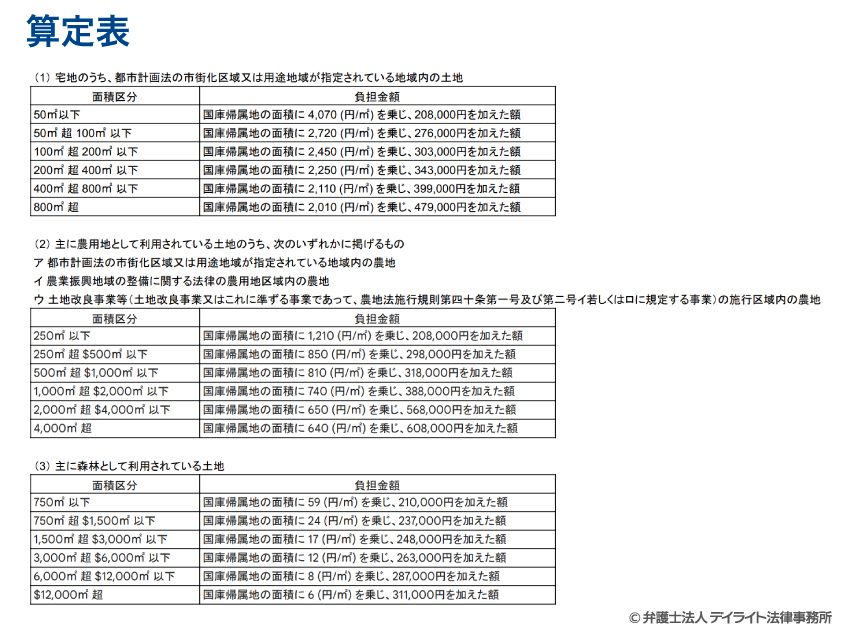

相続土地の国庫帰属にかかる費用や負担金は?

相続土地国庫帰属制度では、申請時に手数料がかかるほか、承認後には負担金の納付が必要となります。

審査手数料は、土地一筆当たり1万4000円です。

負担金については、原則として20万円とされています。

ただし、以下のような土地では、土地の面積に応じて、20万円以上の負担金が必要になります。

- 市街化区域等の宅地

- 市街化区域等の農地

- 森林

詳しくは、以下の表をご覧ください。

弁護士のワンポイント:20万円払ってでも利用すべき?

「負担金20万円は高い」と感じる方もいるかもしれません。

しかし、その土地を持ち続けた場合にかかる「10年、20年分の固定資産税」や「毎年の草刈り代」を計算してみてください。

将来的に子どもや孫に「負の遺産」を残さないための “必要経費” と考えれば、決して高くはないケースも多いです。

一度、長期的なコストをシミュレーションしてみることをお勧めします。

相続土地の国庫帰属にかかる期間

相続土地国庫帰属制度では、申請を行ってから法務大臣の承認が出るまでに、おおよそ8か月程度の期間がかかります。

もっとも、この制度では、書面審査に加えて実地調査も行われるため、土地の状況や申請内容によっては、審査にさらに時間がかかる場合もあります。

そのため、相続土地国庫帰属制度の利用を検討する際には、短期間で手続きが完了するものではないことを前提に、余裕をもって準備を進めることが大切です。

相続土地国庫帰属制度のメリットとは?

ここでは、相続土地国庫帰属制度を利用することで得られる主なメリットについて解説します。

不要な土地の管理義務から解放される

最大のメリットは、不要な土地の管理義務から解放されることです。

土地を所有している限り、たとえ利用していなくても、以下のような負担が継続的に発生します。

- 雑草の草刈り

- 害虫の駆除

- 不法投棄の監視

- 固定資産税の支払い

- 土地が原因で他人に怪我をさせたりした場合の損害賠償リスク内容

相続土地国庫帰属制度を利用して国庫帰属が認められれば、これらの管理責任や税負担はすべて終了します。

将来的なトラブルや出費を気にせずに済む点は、相続人にとって非常に大きな安心材料といえるでしょう。

相続放棄をせずに済む

もう一つの重要なメリットは、相続放棄をしなくても不要な土地だけを手放せる点です。

相続放棄をすると、いらない土地だけでなく、「預貯金」「有価証券」「価値のある不動産」など、すべての相続財産を一切取得できなくなります。

一方、相続土地国庫帰属制度を利用することで、預貯金や必要な財産は相続しつつ、使えない土地だけを処分するという選択が可能になります。

相続土地国庫帰属制度のデメリットとは?

もっとも、相続土地国庫帰属制度は万能ではありません。

利用にあたっては、次のようなデメリットや注意点も理解しておく必要があります。

すべての土地が利用できるわけではない

相続土地国庫帰属制度は、どのような土地でも無条件で国が引き取ってくれる制度ではありません。

建物が残っている土地や、境界が不明確な土地、管理に過度な負担が生じる土地などについては、申請自体が却下されたり、審査の結果、不承認となる場合があります。

そのため、「不要な土地だから申請すれば必ず国に引き取ってもらえる」と考えるのは危険です。

事前に要件や不承認事由を確認し、制度を利用できる見込みがあるかを慎重に判断する必要があります。

時間・費用・労力がかかる

相続土地国庫帰属制度の利用には、一定の時間・費用・手間がかかる点もデメリットといえます。

申請から承認までには8か月程度かかるのが一般的であり、書類の準備や現地対応などの負担も生じます。

また、承認を受けるためには、以下のような金銭的な負担が発生する場合もあります。

- 建物や工作物の撤去

- 地中埋設物の除去

- 市町村森林整備計画に適合させるための森林整備

そのため、「手続きをすればすぐに楽になる制度」ではないことを理解した上で、売却や他の処分方法と比較しながら検討することが重要です。

不要な土地を処分する方法

相続土地国庫帰属制度は、不要な土地を手放すための有力な手段の一つですが、すべてのケースに当てはまる万能な方法ではありません。

土地の状況や相続人の事情によっては、他の方法を選択した方がよい場合もあります。

ここでは、代表的な処分方法をご紹介します。

遺産分割協議

相続が発生した際には、相続人全員で話し合いを行い、誰がどの財産を取得するかを決める遺産分割協議を行うことができます。

協議の際に、不要な土地について、以下のような調整ができれば、自分が土地を相続せずに済む可能性があります。

- 土地の近隣に住んでいる相続人が単独で相続する

- 土地を相続する代わりに、預貯金など他の財産も多めに取得してもらう

もっとも、遺産分割協議は相続人間で意見が対立しやすい場面でもあるため、慎重に進めることが重要です。

遺産分割協議については、以下の記事で詳しく解説をしていますので、ぜひ下記ページもご覧ください。

相続放棄

被相続人に目立った財産がなく、土地の管理負担だけが残るような場合には、相続放棄を検討することも選択肢の1つとして挙げられます。

ただし、相続放棄をすると、土地だけでなく、預貯金や有価証券などのプラスの財産も含め、一切の相続財産を取得できなくなります。

また、相続放棄をした後に財産の存在が判明しても、原則として相続放棄を撤回することはできません。

そのため、相続放棄を選択する際には、事前に十分な財産調査を行ったうえで、慎重に判断する必要があります。

第三者に譲渡する

不要な土地を第三者に譲渡する主な方法としては、売買や贈与(寄付を含む)があります。

もっとも、立地条件や利用価値によっては、買い手や引き受け手が見つからないケースも少なくありません。

そのような場合には、相続土地国庫帰属制度も含め、複数の選択肢を比較しながら検討することが重要です。

土地の相続についての相談窓口

土地の相続や処分をめぐる問題は、「誰が相続するか」「どう処分するか」「どの制度を使うか」など、複数の法的判断が絡み合うケースが少なくありません。

そのため、状況に応じて、相談すべき専門家を適切に選ぶことが重要です。

以下では、相談内容ごとに、どの専門家が適しているかを整理してご紹介します。

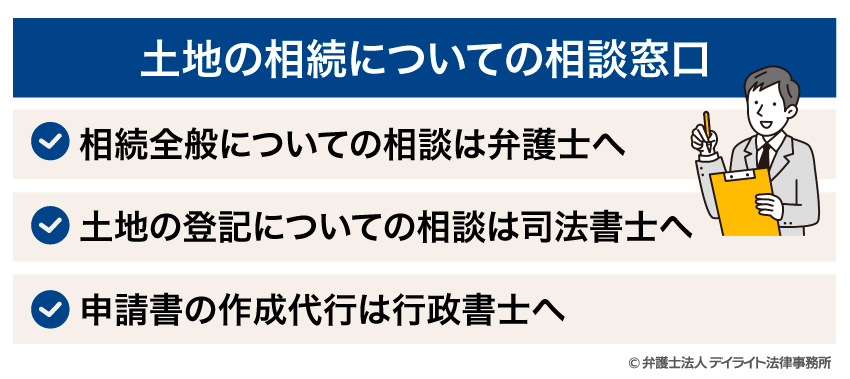

相続全般についての相談は弁護士へ

相続人同士で意見が分かれている場合や、相続放棄・遺産分割・相続土地国庫帰属制度など、複数の選択肢を比較しながら判断する必要がある場合には、弁護士への相談がおすすめです。

弁護士であれば、以下のような相続全体を俯瞰した視点での助言が可能です。

- 相続人間の利害関係を踏まえた調整

- 将来的なトラブルを見据えた法的アドバイス

- 他の制度との比較検討

「この土地は国庫帰属がよいのか」「相続放棄すべきか」「遺産分割で調整できないか」など、判断に迷う場合は、まず弁護士に相談するとよいでしょう。

遺産相続を弁護士に相談すべき理由については、以下の記事で詳しく解説をしていますので、ぜひご覧ください。

土地の登記についての相談は司法書士へ

相続登記や名義変更など、登記手続が中心となる場合には、司法書士が適任です。

令和6年4月から相続登記が義務化されたこともあり、「まだ名義変更をしていない土地がある」「まずは登記を整えたい」といったケースでは、司法書士に相談することでスムーズに手続きを進めることができます。

申請書の作成代行は行政書士へ

相続土地国庫帰属制度の利用にあたっては、申請書や添付書類の作成が必要となります。

こうした書類作成業務の代行については、行政書士に依頼することも一つの方法です。

もっとも、制度の利用可否や他の選択肢との比較といった判断を伴う場合には、事前に弁護士へ相談したうえで、必要に応じて行政書士と役割分担をすることをおすすめします。

相続土地国庫帰属制度についてのQ&A

相続土地国庫帰属制度について、よくあるご質問にお答えします。

相続土地国庫帰属制度ができる前に相続した土地にも使える?

相続土地国庫帰属制度は、制度が創設される前に相続した土地についても利用することができます。

相続土地国庫帰属制度は、制度が創設される前に相続した土地についても利用することができます。相続土地国庫帰属制度は、令和5年4月に施行された制度ですが、対象となるのは「施行後に相続した土地」に限られているわけではありません。

制度施行前にすでに相続していた土地であっても、要件を満たしていれば、国庫帰属の申請を行うことが可能です。

そのため、「何年も前に相続したまま放置している土地がある」「昔相続した土地の管理に今も困っている」といったケースでも、相続土地国庫帰属制度を検討することをおすすめします。

相続土地国庫帰属制度は使えない?

相続土地国庫帰属制度は、すべての土地に利用できる制度ではないため、使えない制度なのでは?と考える人も少なくありません。確かに、建物が残っている土地や、管理に過度な負担が生じる土地などについては、申請が却下されたり、不承認となることがあります。

しかし、相続土地国庫帰属制度を「使えない制度」と言いきることはできません。

そもそも、この制度は、すべての土地を無条件で国が引き取ることを予定したものではなく、国が管理するうえで過度な負担が生じない土地に限定して利用できる制度です。

そのため、一定の要件や不承認事由が設けられていますが、建物の解体や境界の整理など、事前の対応によって制度を利用できる状態に整えられるケースもあります。

売却や寄付が難しい土地について、現実的な処分方法となる場合もあるため、土地の状況を踏まえたうえで検討する価値のある制度といえるでしょう。

相続放棄された土地は国庫に帰属する?

相続放棄をしても、直ちに土地が国庫に帰属するわけではありません。相続放棄がされた場合には、次順位の相続人が相続することになります。

また、全員が相続放棄をしたことにより相続人がいなくなった場合でも、相続財産清算人の選任など一定の手続きを経なければ国庫には帰属しません。

相続放棄と相続土地国庫帰属制度は、仕組みや効果が異なる制度である点に注意が必要です。

まとめ

不要な土地を相続してしまった場合、「どう処分すればいいのか分からない」「このまま持ち続けるしかないのか」と悩む方は少なくありません。

相続土地国庫帰属制度は、そうした悩みを解決するために設けられた制度です。

この制度を利用すれば、一定の条件のもとで、相続した土地を国に引き取ってもらい、管理や固定資産税の負担から解放される可能性があります。

一方で、制度の利用には要件や制限があり、すべてのケースで使えるわけではありません。

重要なのは、「使えるか、使えないか」を自己判断で決めつけず、他の処分方法も含めて、どの選択が自分にとって最も適切かを検討することです。

相続土地国庫帰属制度を含め、不要な土地の処分について悩んでいる場合には、一人で抱え込まず、専門家に相談することをおすすめします。

弁護士法人デイライト法律事務所では、相続事件に注力する弁護士が在籍する専門部署を設置しており、相談から交渉、裁判対応まで一貫してサポートしています。

LINE、Zoom、Google Meetなどを利用したオンライン相談にも対応しており、全国どこからでもご相談いただけます。

相続に関する不安を抱えている方は、ぜひ一度、当事務所までお気軽にご相談ください。