不動産は分けるのが難しいため相続トラブルの原因になりやすい財産です。

また、不動産を相続する際にはさまざまな手続きを行う必要があります。

この記事では、不動産を相続する際の手続きの流れや、相続した不動産の名義変更手続き・必要書類、相続税の申告手続きなどについて、相続に強い弁護士がわかりやすく解説します。

不動産の相続でお困りの方はぜひ参考になさってください。

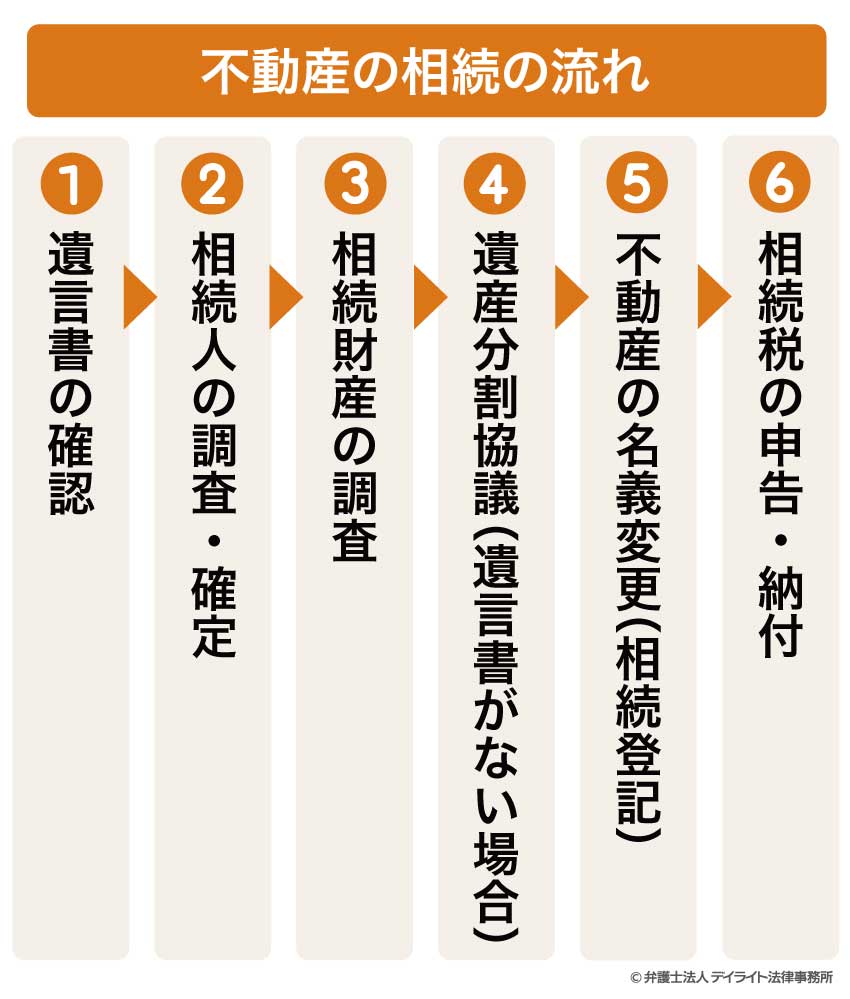

不動産の相続の流れ

被相続人(遺産を相続される方のことをいいます。)が亡くなって不動産の相続が発生する場合の一般的な手続きの流れは、次のとおりです。

①遺言書の確認

相続が発生したら、まずは遺言書があるかどうかを確認します。

遺言書があるかどうかによって、その後の相続手続きが変わるためです。

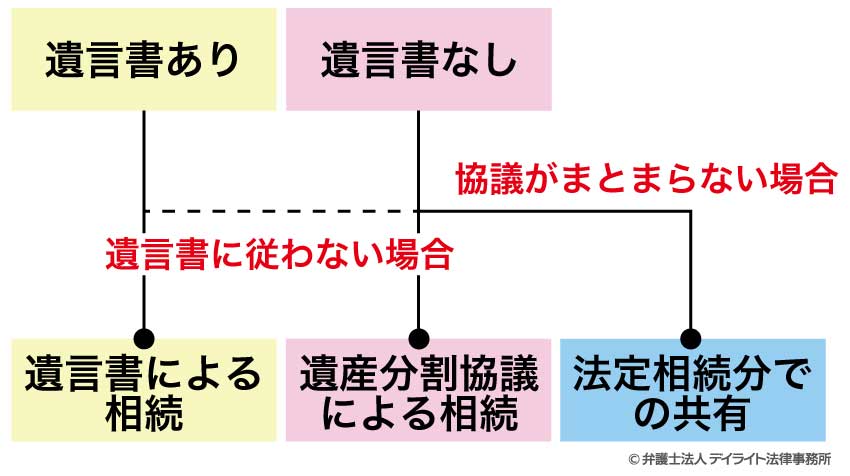

有効な遺言書がある場合、相続は基本的に遺言書に従って行われます。

遺言書がない場合や遺言書が無効の場合、相続人全員が遺言書に従わないことに合意した場合には、相続人全員での遺産分割協議を行うことになります。

遺言書の種類は大きく自筆証書遺言、秘密証書遺言、公正証書遺言の3つに分けられます。

このうち自筆証書遺言(保管制度を利用しない場合)と秘密証書遺言については、家庭裁判所で遺言書の内容や状態を確認するための手続き(これを「検認(けんにん)」といいます。)をする必要があります。

遺言書の検認について詳しくは以下のページをご覧ください。

②相続人の調査・確定

相続の手続きを行うためには、誰が相続人(遺産を相続する人のことです。)にあたるのかを調査して確定する必要があります。

相続人を漏れなく洗い出すためには、被相続人(亡くなって遺産を相続される人のことです。)の生まれてから亡くなるまでの連続するすべての戸籍謄本・除籍謄本・改製原戸籍謄本を取得します。

被相続人の隠し子など、知られていなかった相続人の存在が判明するケースもあることから、必ず戸籍謄本等を取得して調査しましょう。

遺産分割協議をする際には相続人全員の参加が必要であり、一人でも参加していない相続人がいる場合、遺産分割協議は無効です(成立しません)。

そのため、相続人の調査はしっかりと行なっておくことが大切です。

相続人について詳しくは以下のページをご覧ください。

③相続財産の調査

相続の対象になる財産(遺産)を漏れなく洗い出します。

不動産や預貯金などのプラスの財産だけでなく、借金やローン、未払いの税金などのマイナスの財産も相続の対象となることから、マイナスの財産についてもしっかりと調査することが大切です。

相続財産の調査を行った結果、プラスの財産よりもマイナスの財産が多い場合には、相続放棄(相続を辞退することをいいます。)を検討します。

相続放棄について詳しくは以下のページをご覧ください。

不動産の調査方法

不動産(家や土地、マンション等)の調査は次のような方法で行います。

まずは、被相続人の手元に不動産の権利証(登記済証・登記識別情報)、不動産の売買契約書などが保管されていないかを確認します。

市区町村は、毎年4〜5月頃に不動産の所有者に対して「固定資産税納税通知書」や「課税明細書」を送付します。

「固定資産税納税通知書」や「課税明細書」には、所有しているすべての不動産の所在地や地目、地積、評価額などが一覧で記載されています。

そのため、これらの書類から被相続人の所有している不動産を把握することができます。

これらの書類は自宅に保管されている可能性があるため、よく探してみましょう。

法務局で「登記事項証明書(登記簿謄本)」を取得することによって、不動産の所有者や所在地を確実に把握することができます。

登記事項証明書(登記簿謄本)を取得するためには、土地の「地番(住所とは必ずしも一致しません。)」または建物の「家屋番号」の情報が必要です。

法務局によっては、被相続人の氏名や住所から検索できる場合もあります。

被相続人の所有する不動産が存在する可能性のある市区町村に申請して名寄帳を取得することができます。

「名寄帳」とは、ある納税者(所有者)がその市区町村に所有している不動産を一覧でまとめた帳簿です。

市区町村が固定資産税を徴収するために作成しているもので、不動産の所有者の氏名・住所、不動産の所在地・地番、地目、地積、評価額、固定資産税額などが記載されています。

名寄帳は市区町村単位で管理されているため、被相続人が複数の市区町村に不動産を所有している場合には、可能性のあるすべての市区町村に申請する必要があります。

④遺産分割協議(遺言書がない場合)

遺言書がない場合には、相続人全員で話し合って相続財産(遺産)の分け方を決めることになります(これを「遺産分割協議」といいます)。

相続財産に不動産が含まれる場合には、不動産を誰がどのように相続するのかを決める必要があります。

不動産の相続方法

不動産の相続の方法は、大きく①現物分割、②代償分割、③換価分割、④共有分割、の4つに分けられます。

現物分割とは、相続財産をそのままの形で相続する方法をいいます。

不動産の場合、それぞれの不動産ごとに相続する人を決めることになります。

例えば、被相続人が自宅(家)と土地、マンションの一室を所有しており、被相続人の妻と長男・次男が相続人となるケースで、妻が自宅を、長男が土地を、次男がマンションの一室を、それぞれ相続するような場合です。

現物分割のデメリットとして、不動産が1つしかなく相続人が複数いるケースでは、誰が不動産を相続するかをめぐってトラブルになる可能性があげられます。

また、複数の不動産がある場合でも、それぞれの不動産の価値が大きく異なるときには、誰がどの不動産を相続するかをめぐってトラブルになる可能性があります。

代償分割とは、一部の相続人が相続財産をそのままの形で相続し、他の相続人に対して金銭(代償金)を支払う方法をいいます。

例えば、被相続人の所有している不動産が3000万円相当の土地のみであり、被相続人の妻と長男・次男が相続人となるケースで、長男がその土地を相続し、妻と次男に1000万円ずつを支払うような場合です。

この事例では、長男から他の相続人に対して不動産の価額を人数で均等割した代償金を支払っていますが、相続人同士で合意していれば代償金の金額は自由に決めることができます。

代償分割のデメリットとしては、不動産を取得する相続人があまり現預金をもっておらず代償金の支払いに不安がある場合には利用しにくいことがあげられます。

代償分割について詳しくは以下のページをご覧ください。

換価分割とは、相続財産を売却して金銭に換え、その金銭を相続人の間で分け合う方法をいいます。

例えば、被相続人の所有している不動産が3000万円相当の土地のみであり、被相続人の長男・次男・長女が相続人となるケースで、土地を売却して3000万円の現金に換え、長男・次男・長女がそれぞれ1000万円ずつを取得するという方法です。

ただし、不動産を売却することに反対する相続人がいる場合には、換価分割を選択することはできません。

共有分割とは、複数の相続人が相続財産を共有状態のまま共有名義で相続する方法です。

被相続人が亡くなって相続が開始すると、基本的に相続財産は相続人の共有状態となります。

各相続人は法定相続分(法律が定めている遺産相続の割合の目安のことです。)に応じて、相続財産に対する権利(共有持分)を認められます。

遺産分割協議等によって上にあげた①〜③の分割方法を選択しない場合には、この法定相続分での共有状態が継続することになります。

例えば、被相続人の所有している不動産が土地のみであり、被相続人の妻と長男・次男が相続人となるケースで共有分割する場合、妻が1/2、長男・次男はそれぞれ1/4ずつ、土地に対する共有持分を認められることになります。

共有分割のデメリットとして、共有状態が続く場合には相続財産を売却したり活用したりすることが難しいことがあげられます。

また、不動産を共有する相続人同士で管理方法や処分方法をめぐって意見が対立し、トラブルになるケースも少なくありません。

そのため、共有分割は最終手段として検討することをおすすめします。

⑤不動産の名義変更(相続登記)

不動産を相続したら、不動産の名義を被相続人から自分へと変更するための登記手続きをする必要があります。

この手続きのことを「相続登記」といいます。

2024年4月1日から相続登記は義務化され、相続で不動産を取得したことを知った日から3年以内に相続登記の手続きをする必要があります。

正当な理由なく期限を過ぎても手続きをしていない場合には、10万円以下の過料を科される可能性があります。

不動産を相続するケースは、①遺言書によって不動産を相続する場合、②遺産分割協議によって不動産を相続する場合、③法定相続分で相続(共有)する場合、3つに分かれます。

- ① 遺言書によって不動産を相続する場合または③法定相続分で相続(共有)する場合には、被相続人が亡くなったことを知った日から3年以内に相続登記をする必要があります。

- ② 遺産分割協議によって不動産を相続する場合には、遺産分割協議が成立した日から3年以内に相続登記をする必要があります。

相続登記について詳しくは以下のページをご覧ください。

⑥相続税の申告・納付

相続によって取得した財産(不動産を含みます。)が一定金額以上の場合には相続税が発生し、相続税の申告・納付をする必要があります。

相続税の申告・納付は、被相続人が亡くなったことを知った日の翌日から10ヶ月以内に、税務署に申告書を提出して行う必要があります。

期限内に申告しない場合にはペナルティを課されることがありますので、注意が必要です。

不動産の相続税の計算方法については後ほど解説します。

相続税の申告について詳しくは以下のページをご覧ください。

相続した不動産の名義変更登記について

名義変更登記に必要な書類

名義変更(相続登記)に必要な書類は、不動産を①遺言書によって相続する場合、②遺産分割協議によって取得する場合、③法定相続分で相続(共有)する場合、のいずれにあたるかによって異なります。

次の表は、それぞれの場合における必要書類を整理したものです。

| 必要書類 | 遺言書による相続 | 遺産分割協議による相続 | 法定相続分での共有 |

|---|---|---|---|

| 登記申請書 | ◯ | ◯ | ◯ |

| 被相続人の戸籍謄本・除籍謄本・改製原戸籍謄本 | ◯ | ◯ | ◯ |

| 被相続人の住民票の除票または戸籍の附票 | ◯ | ◯ | ◯ |

| 相続人の戸籍謄本(抄本) | ◯(新所有者の分) | ◯(相続人全員分) | ◯(相続人全員分) |

| 相続人の印鑑登録証明書 | – | ◯(相続人全員分) | – |

| 固定資産課税明細書 | ◯ | ◯ | ◯ |

| 相続人の住民票 | ◯(新所有者の分) | ◯(新所有者の分) | ◯(相続人全員分) |

| 遺言書 | ◯ | – | – |

戸籍謄本等の原本還付を希望する場合には、上記に加えて相続関係説明図を提出する必要があります。

また、相続登記の手続きを代理人に依頼する場合には、委任状が必要となります。

相続登記について詳しくは以下のページをご覧ください。

不動産の名義変更登記にかかる費用

不動産の名義変更登記(相続登記)をする場合には、次のような費用がかかります。

登録免許税

不動産の登録免許税とは、不動産の登記をする場合に支払う税金のことです。

相続登記にかかる登録免許税の金額は、次の式によって計算されます。

不動産の価額(固定資産評価額) × 0.4%

必要書類の取得費用

上で解説したように、相続登記をする際には登記簿謄本等の必要書類を取得して提出する必要があります。

必要書類の取得費用は、相続人等の人数によって変動しますが、一般的には数千円〜5000円前後です。

| 必要書類 | 取得費用 | 取得場所 |

|---|---|---|

| 戸籍謄本・抄本 | 450円/通 | 本籍地の市区町村役場 |

| 除籍謄本 | 750円/通 | 本籍地の市区町村役場 |

| 改製原戸籍謄本 | 750円/通 | 本籍地の市区町村役場 |

| 住民票 | 300円程度/通 ※ | 住所地の市区町村役場 |

| 住民票の除票 | 300円/通 | 住所地の市区町村役場 |

| 戸籍の附票 | 300円/通 | 本籍地の市区町村役場 |

| 印鑑登録証明書 | 300円程度/通 ※ | 住所地の市区町村役場 |

※ 各市区町村によって金額が異なります。

戸籍謄本の取得方法について詳しくは以下のページをご覧ください。

専門家報酬

相続登記を司法書士に依頼する場合には報酬を支払う必要があります。

報酬の金額は相続登記の難易度によって異なりますが、一般的な相場は5万円〜10万円前後です。

相続登記について詳しくは以下のページをご覧ください。

相続不動産の名義変更登記はいつまでに行う?

相続した不動産の名義変更登記(相続登記)は、相続で不動産を取得したことを知った日から3年以内に行う必要があります。

正当な理由なく期限を過ぎた場合には、10万円以下の過料を科される可能性があります。

遺産分割協議によって不動産を相続する場合には、遺産分割協議の成立した日から3年以内に行う必要があります。

不動産を相続する場合の税金について

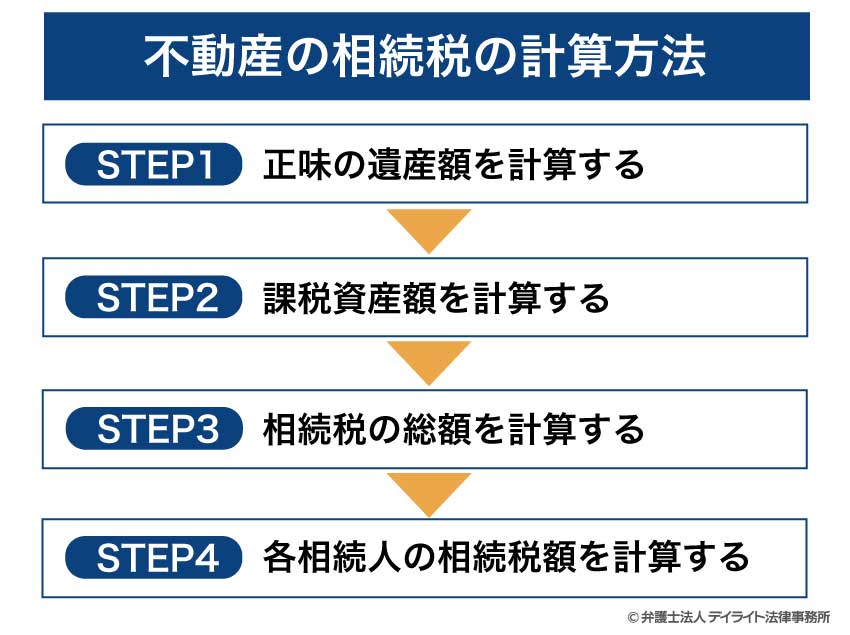

不動産の相続税の計算方法

相続税は、相続したそれぞれの財産ごとに計算されるわけではなく、相続財産全体について計算されます。

例えば、相続財産が自宅と土地、預貯金、自動車、株式である場合、相続税の金額は、これらすべてを足し合わせた金額を元に計算されます。

「自宅の相続税」や「土地の相続税」、「預貯金の相続税」といった形で別々に計算されることはありません。

相続税の計算は、次のような手順で行います。

STEP1 正味の遺産額を計算する

まずは、正味の遺産の金額を計算します。

正味の遺産の金額は、以下のような式で計算されます。

正味の遺産の金額 = 遺産総額 − 非課税財産 − 債務等 + 贈与を受けた財産のうち相続税の対象となるもの(※)

まず、相続の対象となるすべての遺産(遺産総額)から、相続税の計算に含まれない非課税財産(退職金や生命保険、お墓や仏壇など)の金額を差し引き、さらにそこから債務(ローンや借金、税金の未払分などのことです。)の金額を差し引きます。

次に、生前贈与によって取得した財産のうち一定の条件を満たすものは相続税の課税対象となるため、その金額を足し合わせます。

STEP2 課税遺産総額を計算する

課税遺産総額とは、相続税の計算の元となる遺産の金額のことで、STEP1で計算した正味の遺産額から相続税のかからない「基礎控除額」を差し引いて計算します。

課税遺産総額 = 正味の遺産額 – 基礎控除額

基礎控除額は、以下の計算式によって求められます。

基礎控除額 = 3000万円 + (600万円 × 相続人の人数)

例えば、相続人が3人の場合の基礎控除額は、4800万円(3000万円 + 600万円 × 3)です。

正味の遺産額が基礎控除額を下回る場合、相続税は発生しません。

STEP3 相続税の総額を計算する

STEP2で計算した課税遺産額について、これを各相続人が法定相続分にしたがって相続したものと仮定した場合に、各相続人が相続する遺産の金額を算定します(課税遺産総額を各相続人の法定相続分にしたがって振り分けます)。

次に、法定相続分にしたがって各相続人に振り分けられた遺産の金額に相続税の税率を掛け合わせ、それらを足し合わせます。

これが相続税の総額となります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

法定相続分について詳しくは以下のページをご覧ください。

STEP4 各相続人の相続税額を計算する

STEP3で計算した相続税の総額を、実際にそれぞれの相続人が相続した遺産の割合に合わせて配分します。

その後、それぞれの相続人に適用できる税額控除(例えば、配偶者の税額軽減や未成年者控除、障害者控除など)がある場合にはそれらを適用し、最終的に負担する相続税の金額を計算します。

不動産の相続税の計算方法について詳しくは以下のページをご覧ください。

相続した不動産を売却する場合の税金

相続した不動産を売却して利益を得た場合には、「譲渡所得税」が発生することがあります。

「譲渡所得税」とは、所得税・住民税・復興特別所得税を合算した税金のことです。

※復興特別所得税が合算されるのは2013年から2037年までです。

譲渡所得税の金額は、次の式によって計算されます。

譲渡所得税額 = 課税譲渡所得 × 税率

譲渡所得とは

不動産の譲渡(売却)によって得られた利益のことを、不動産の「譲渡所得」といいます。

譲渡所得は、次の式によって計算されます。

譲渡所得 = 収入金額 -(取得費 + 譲渡費用)

収入金額とは、基本的には不動産の譲渡の対価として相手から受け取った金額(売買代金など)のことです。

取得費とは、売却した不動産を取得した時点でかかった金額(登録免許税や不動産取得税など)のことです。

譲渡費用とは、不動産を譲渡(売却)するために直接かかった費用(仲介手数料や印紙代など)のことです。

譲渡所得が0以下の場合、譲渡所得税は発生しません。

譲渡課税所得とは

上で解説した譲渡所得のうち、税金のかかる部分を「課税譲渡所得」といいます。

譲渡課税所得は、次の式によって計算されます。

課税譲渡所得=譲渡所得 – 特別控除額

特別控除とは、譲渡所得から一定の金額を差し引くことによって譲渡所得税の負担を小さくする制度のことです。

例えば、マイホーム(居住用財産)を譲渡したときの特例や、被相続人の居住用財産(空き家)を売却したときの特例(いずれも譲渡所得の金額から最高3、000万円まで控除できるという特例)などがあります。

不動産の評価方法

相続税や譲渡所得税などの計算をする際には、不動産の評価額を確認する必要があります。

遺産分割協議を公平に行うためにも、不動産の評価額の確認は非常に重要です。

土地の評価方法

土地の評価額は、基本的に路線価を基準とする「路線価方式」で評価しますが、路線価が定められていない地域については「倍率方式」で評価します。

路線価が定められている地域については、路線価を使って土地の評価額を計算します。

路線価とは、道路(路線)に面している標準的な宅地の1平方メートルあたりの価額のことで、1000円単位で表示されます。

路線価は毎年7月1日に国税庁によって公表されます。

路線価方式による場合、土地の評価額は次の式によって計算されます。

土地の評価額 = 路線価 × 各種の補正率 × 土地の面積

補正率とは、土地の形状や周辺の状況などによって土地の価額を減額または加算すべき場合に用いられる数値(割合)のことです。

路線価が定められていない地域では、倍率方式によって土地の評価額を評価します。

倍率方式による場合、土地の評価額は次の式によって計算されます。

土地の評価額 = 固定資産評価額 × 一定の倍率(評価倍率)

路線価と同様に、評価倍率は毎年7月1日に国税庁によって公表されます。

建物(家屋)の評価方法

自宅などの建物(家屋)の評価額は、「固定資産税評価額」と同じです。

固定資産税評価額は、納税通知書や課税明細書に記載されています。

手元にこれらの書類がない場合には、市区町村役場の窓口で確認することができます。

マンションの評価方法

マンションの評価額は、敷地利用権(土地部分)の価額と区分所有権(家屋部分)の価額をそれぞれ別に評価した上で、それらを合計した金額です。

敷地利用権(土地部分)の価額は、マンションの敷地全体の価額に敷地権の割合を掛け合わせて計算します。

区分所有権(家屋部分)の価額は、固定資産評価額によって計算します。

出典:国税庁「No.4602土地家屋の評価」

相続した不動産の税金はいつまでに支払う?

相続した不動産の税金の支払期限は、税金の種類によって異なります。

| 税金の種類 | 納付期限 |

|---|---|

| 相続税 | 相続開始があったことを知った日の翌日から10ヶ月以内 |

| 登録免許税 | 相続登記の申請時 |

| 譲渡所得税(売却した場合) | 売却した翌年の3月15日まで |

相続税は現金一括納付が原則です。

現金一括納付が難しい場合には、税務署に申請することで延納(分割納付)や物納(不動産や上場株式などで納付)が認められる可能性があります。

また、不動産を相続した翌年からは、その不動産について固定資産税が発生します。

固定資産の支払期限は、その不動産を管轄する地方自治体によって異なりますが、一般的には年4回程度に分割して納付することになります。

不動産相続のポイント

相続について希望があるときは遺言書を作成する

「不動産を特定の相続人に相続させたい」、「不動産の相続方法を指定したい」といった希望があるときには、遺言書を作成することを強くおすすめします。

有効な遺言書がある場合には、基本的に遺言書の内容に沿って分けられることになります。

遺言書がない場合には、相続人全員で遺産分割協議を行って遺産の分け方を決めることになるため、自分の希望とは異なる形で不動産を分けられてしまう可能性があります。

また、相続人同士の仲が悪い場合には、遺産分割協議でもめてトラブルになる可能性もあります。

こうした事態を防ぐためには、遺言書を作成するのがおすすめです。

相続に強い弁護士に相談する

不動産の相続をスムーズに進めるためには、相続に強い弁護士に相談されることを強くおすすめします。

この記事で解説してきたように、不動産の相続にあたっては遺産分割協議や相続登記、相続税の申告などのさまざまな手続きをする必要があり、相続法や登記、税務などに関する高度の専門知識が必要となります。

また、不動産は公平に分けるのが難しい財産であるため、不動産の相続をめぐってトラブルになるケースが少なくありません。

そのため、一般の方が自力でスムーズに不動産の相続手続きを進めるのはかなり難しいといえるでしょう。

相続に強い弁護士は相続に関する専門知識と実務経験が豊富であることから、不動産の相続手続きをスムーズに進めることができます。

また、相続トラブルを防止するための対策についても適切なアドバイスをもらえることが期待できます。

特に、相続人同士の仲が良くないケース、遺言書がないケース、不動産が複数あるケース、相続税の節税対策について相談したいケースなどでは、弁護士に相談するのがよいでしょう。

相続手続きの中には期限が定められているものもあることから、相続が開始したらできるだけ早い段階で、相続に強い弁護士に相談されることをおすすめします。

遺産相続を弁護士に相談すべき理由について詳しくは以下のページをご覧ください。

不動産相続のよくあるQ&A

亡くなった親の家の名義変更はいつまでにすればいいですか?

亡くなった親の家を相続した場合、その名義変更(相続登記)は親が亡くなったことを知った日から3年以内に行う必要があります。

亡くなった親の家を相続した場合、その名義変更(相続登記)は親が亡くなったことを知った日から3年以内に行う必要があります。遺産分割協議によって親の家を相続した場合には、遺産分割協議が成立した日から3年以内に行う必要があります。

例えば、親が亡くなって2年半後に遺産分割協議が成立した場合、その成立した日から3年以内に相続登記をする必要があります。

正当な理由なく期限を過ぎてしまうと10万円以下の過料を科される可能性があるため、早めに手続きをすることが大切です。

不動産の生前贈与と相続のどちらが得か?

不動産の生前贈与と相続のどちらが得かは、具体的な状況によって異なります。税金の負担についてみると、生前贈与にかかる贈与税の税率は、一般に相続税の税率よりも高いため、不動産の評価額が高い場合には、相続税の方が得になる可能性があります。

また、不動産の名義変更登記にかかる登録免許税や不動産を取得した場合にかかる不動産取得税の負担も、生前贈与の方が相続よりも重いです。

もっとも、贈与税・相続税のそれぞれについて節税に活用できる特例や控除があり、これらを利用できるかどうかによって結論は異なる可能性があります。

相続トラブル防止の観点でみると、生前贈与の方が相続よりも適しているケースがあります。

自分の死後に相続人同士が揉める可能性がある場合には、不動産を生前贈与しておくことで、トラブルを防げる可能性があります。

生前贈与であれば直接自分の口でその意図や理由を説明することができるため、家族を説得できる可能性があります。

不動産の生前贈与と相続のどちらが得かを検討する際には、税金の負担や家族の状況などを考慮して判断することが大切です。

税金の計算や特例・控除の利用の判断には高度の専門知識を要することから、少しでも疑問や不安がある場合には、相続に強い弁護士や税理士に相談されることを強くおすすめします。

不動産の生前贈与について詳しくは以下のページをご覧ください。

まとめ

- 不動産を含む遺産相続の一般的な手続きの流れは、遺言書の確認→相続人の調査・確定→相続財産の調査→遺産分割協議(遺言書がない場合)→不動産の名義変更(相続登記)→相続税の申告・納付です。

- 不動産の名義変更(相続登記)は、不動産の相続に固有の手続きです。

相続登記の必要書類は、不動産を①遺言書によって取得した場合、②遺産分割協議によって取得した場合、③法定相続分で共有する場合、のいずれにあたるかによって異なります。 - 2024年4月1日から相続登記は義務化されており、相続で不動産を取得したことを知った日から3年以内に相続登記の手続きをする必要があります。

正当な理由なく期限内に相続登記をしなかった場合には過料を課せられる可能性があるため、早めに手続きを行うことが大切です。 - 不動産の相続については、相続や登記、税金など幅広い分野に関する専門知識が必要になることから、相続に強い弁護士に相談されることをおすすめします。

- 当事務所では、相続に強い弁護士で構成する相続対策専門チームを設置しており、遺言書の作成、相続放棄、遺産分割協議、相続登記、相続税の申告・節税対策、相続トラブルの解決など、相続全般に関する幅広いご相談をうけたまわっています。

遠方の方はオンラインでご相談いただくことも可能ですので、ぜひお気軽にご利用ください。