路線価とは、相続税や贈与税を計算するために、国税庁が道路ごとに定めている土地1㎡あたりの評価額です。

路線価とは、相続税や贈与税を計算するために、国税庁が道路ごとに定めている土地1㎡あたりの評価額です。

土地の評価額は、原則として「路線価 × 土地の面積」で算出します。

ただし、実際の評価では、土地の形状や奥行き、道路との接し方などに応じて一定の補正が行われます。

そのため、路線価の調べ方や路線価図の読み取り方を正しく理解していないと、評価額を誤ってしまうおそれがあります。

評価額の誤りは、相続税の過少申告や過大申告につながる可能性もあるため注意が必要です。

本記事では、路線価の基本的な仕組みから、具体的な調べ方、路線価図の見方、土地評価額の計算方法、そして実務上の注意点までを順を追って解説します。

相続税の申告を予定している方や、土地評価の考え方を正確に理解しておきたい方は、ぜひ参考にしてください。

目次

路線価とは?

相続や贈与、不動産に関する情報を調べていると、「路線価」という言葉を目にする機会は少なくありません。

路線価とは、相続税や贈与税を計算するために国が定めた土地の評価額のことです。

私たちが普段目にする「実際に売買される価格」とは目的が異なる、税金専用の物差しだと考えると分かりやすいでしょう。

また、公示価格や固定資産税評価額など、名称が似ている価格も複数存在するため、これらを正しく区別して理解することが重要です。

ここでは、まず路線価の基本的な意味を確認したうえで、混同されやすい各種価格との違いを整理します。

路線価の意味

路線価とは、道路(路線)に面した標準的な土地1㎡あたりの単価のことです。

相続税や贈与税を計算する際には、この単価に土地の面積を掛け合わせることで、税金の対象となる評価額を導き出すことができます。

なお、路線価には「相続税路線価」と「固定資産税路線価」の2種類が存在しますが、一般的に「路線価」という場合は相続税路線価を指すことがほとんどです。

本記事でも特に断りがない限り、路線価は相続税路線価を意味するものとして解説を進めていきます。

路線価と公示価格との違い

公示価格とは、国土交通省が毎年公表するもので、「土地取引における適正な価格水準」のことです。

公示価格は一般の土地取引の指標となることを目的としており、適正な地価の形成を図るために設定されています。

一方で、路線価は国税庁が定めるもので、相続税・贈与税の計算という税務目的に限定して用いられる価格です。

このような目的の違いから、価格水準にも差があり、路線価は、公示価格のおおむね80%程度を目安として設定されることが一般的とされています。

| 項目 | 公示価格 | 路線価 |

|---|---|---|

| 決定主体 | 国土交通省 | 国税庁 |

| 使用目的 | 適正な地価の形成 | 相続税・贈与税の計算 |

| 価格の関係性 | 基準となる価格 | 公示価格の約80% |

※価格水準はあくまで一般的な目安であり、地域や土地ごとに異なります。

路線価と固定資産税評価額との違い

固定資産税評価額とは、各市町村が固定資産税などの税額を計算するために決定する土地の評価額です。

原則として3年に1度評価替えが行われ、その間は同じ評価額が用いられます。

路線価との大きな違いは、その使用目的にあります。

路線価が相続税や贈与税の計算に使用されるのに対し、固定資産税評価額は、固定資産税や都市計画税、不動産取得税、登録免許税などの計算に用いられます。

| 項目 | 固定資産税評価額 | 路線価 |

|---|---|---|

| 決定主体 | 各市町村 | 国税庁 |

| 使用目的 | 固定資産税などの計算 | 相続税・贈与税の計算 |

| 評価替え | 3年に1度 | 1年に1度 |

路線価と相続税路線価との違い

結論から言うと、「路線価」と「相続税路線価」は同じものです。

実務上、「路線価」という言葉が使われる場合、その多くは相続税・贈与税の計算に用いられる路線価(相続税路線価)のことを指します。

「相続税路線価」という表現は、用途を明確にするために用いられる言い方であり、別個の評価額が存在するわけではありません。

路線価と時価との違い

時価とは、通常の自由な取引が行われた場合に成立すると認められる価格のことです。

これに対し、路線価は、「市場での売買」や「個別の取引事情」とは切り離して、税務上の公平性・簡便性を重視して定められている評価額です。

そのため、路線価 = 時価と考えることはできません。

| 項目 | 時価 | 路線価 |

|---|---|---|

| 決定主体 | 取引市場 | 国税庁 |

| 価格 | 個別の取引ごとに異なる | 道路ごとに画一的 |

| 価格の決定間隔 | 常に変動 | 1年に1度 |

路線価と実勢価格との違い

実勢価格とは、実際の不動産取引市場において成立する取引価格のことです。

時価とほぼ同じ意味で使われますが、特に取引事例に基づく現実の価格水準を指す言葉です。

近隣の取引事例や需給関係、土地の利用状況などを踏まえて形成されるため、売り急ぎや買い進みといった個別事情により、公示価格より高くなることも、低くなることもあります。

路線価と実勢価格の最大の違いは、路線価が税務上の基準として国が定めた画一的な価格であるのに対し、実勢価格は市場の動きによって個別具体的に形成される価格である点にあります。

| 項目 | 実勢価格 | 路線価 |

|---|---|---|

| 決定主体 | 売買の当事者 | 国税庁 |

| 価格 | 個別の取引ごとに異なる | 道路ごとに画一的 |

| 価格の決定間隔 | 常に変動 | 1年に1度 |

路線価の目的や活用シーン

路線価の主な役割は、相続税や贈与税を公平かつ効率的に計算することにあります。

もっとも、実務上はそれ以外の場面で参考にされることもあります。

ここでは、路線価がどのような目的で使われ、どこまで活用できるのかを解説します。

相続税や贈与税の計算をするとき

路線価は、相続税および贈与税の計算に用いられるのが本来の役割です。

相続や贈与によって土地を取得した場合、その土地の価格を評価しなければ、相続税や贈与税の課税価格を確定することができません。

しかし、土地の「時価」をその都度個別に算定しようとすると、評価に時間やコストがかかるだけでなく、評価額にばらつきが生じるおそれがあります。

そこで、税務上の公平性と簡便性を確保するために設けられているのが路線価です。

路線価は、道路ごとに定められた標準的な土地の評価額であり、これを基準として、土地の面積や形状、接道状況などを踏まえた評価額が算出されます。

このように、路線価は、相続税・贈与税を全国共通の基準で計算するための制度であり、税務の場面では不可欠な指標となっています。

土地の売買相場の目安にしたいとき

路線価は、土地取引の価格水準を把握するための「目安」として参考にされることがあります。

路線価はインターネット上で無料で確認でき、土地が接している道路ごとの価格水準を手軽に把握できるという特徴があります。

そのため、「自分の土地がどの程度の価格帯にあるのか」をざっくり知りたい場合に、参考情報として用いられることがあります。

路線価は、土地取引における指標である公示価格を基に、おおむね80%程度となるよう定められています。

そのため、路線価を「0.8」で割り戻す(÷ 0.8)ことで、公示価格水準の目安を推測できます。

ただし、公示価格も実勢価格(実際の取引価格)と常に一致するわけではないため、路線価から推測できるのはあくまで目安です。

実際の売買価格は、土地の形状や利用状況、需要と供給の関係、取引時期などの個別事情によって大きく変動します。

そのため、正確な取引価格が知りたい場合には、不動産会社に査定を依頼するなど、専門家による見積もりを確認することが大切です。

路線価はどうやって決まる?

路線価は、国税庁が周辺の地価水準や取引状況を踏まえて決定します。

具体的には、公示価格や売買実例価格、不動産鑑定士による鑑定評価額などを参考資料とし、道路ごとに標準的な土地の価格が算定されます。

相続税・贈与税を全国で公平に計算できるよう、客観的な地価情報を基礎として決められているのが特徴です。

また、路線価は「道路ごと」に設定されます。

そのため、同じ地域内であっても、幹線道路に面する土地と生活道路に面する土地とでは評価額が異なるということがあります。

路線価はいつ決まる?

路線価は毎年見直されます。

相続税や贈与税の計算に直接関係するため、「いつの価格が基準になるのか」「いつ公表されるのか」を正確に理解しておくことが大切です。

路線価が決まる時期

路線価は、毎年1月1日時点の土地の価格を基準として決定されます。

その年分の路線価は、例年7月1日に国税庁から全国一斉に公表されます。

ただし、7月1日が休日に当たる場合は、翌平日に公表されます。

路線価の基準日と公表日をまとめると、以下のとおりです。

| 項目 | 内容 |

|---|---|

| 路線価の基準日 | 毎年1月1日 |

| 路線価の公表日 | 毎年7月上旬(原則7月1日) |

このように、路線価は年の途中で公表されますが、あくまでその年の1月1日時点の価格水準を示すものである点に注意しましょう。

相続するときはいつの路線価を見る?

相続税の計算では、相続が開始した年度の路線価を使用します。

相続は、被相続人(ひそうぞくにん:相続される人)が亡くなった時点で開始します。

そのため、亡くなった年の1月1日を基準とする路線価が適用されます。

たとえば、2026年中に相続が発生した場合には、2026年度の路線価で土地を評価します。

相続税の申告期限は、相続が始まったことを知った日の翌日から10ヵ月以内です。

通常は、亡くなった日の翌日から10ヵ月以内と考えて問題ありません。

たとえば、1月に亡くなった場合には、申告期限はおおむね11月頃になります。

そのため、7月に公表されるその年分の路線価を確認してから準備を進めても、申告期限に間に合わなくなる心配はありません。

路線価の調べ方とは?

路線価は、誰でもインターネット上で無料で確認することができます。

ただし、「どの資料を使うのか」「どのページを見るのか」を正しく理解していないと、目的の場所にたどり着けないことがあります。

ここでは、路線価の代表的な調べ方と、路線価が設定されていない場合の確認方法を解説します。

国税庁の「財産評価基準路線価図・評価倍率表」で調べる

路線価は、国税庁が公表している「財産評価基準書 路線価図・評価倍率表」から確認することができます。

調べ方の流れは次のとおりです。

- ① 国税庁のホームページにアクセスする

- ② 「関連サイト」の項目にある「路線価図・評価倍率表」を選択する

- ③ 年度と都道府県を選択する

- ④ 「路線価図」を選択する

- ⑤ 該当する市区町村を選択する

路線価図では、同じ町名でも図面が複数ページに分かれていることがあります。

たとえば、東京都新宿区西新宿のように広いエリアでは、地区ごとに図面が分割されて掲載されています。

また、番地で直接検索することはできません。

そのため、まずは「索引図」のページでおおよその位置を確認し、該当する図面を開いたうえで、道路の形状や交差点、公園などを手がかりに場所を特定していく必要があります。

その際には、Googleマップなどを別画面で開き、地図を見比べながら探すとスムーズです。

全国地価マップで調べる

より視覚的に分かりやすく路線価を確認したい場合には、「全国地価マップ」を利用する方法もあります。

全国地価マップは、一般財団法人資産評価システム研究センターによって運営されています。

国税庁のサイトよりも地図の操作性(スクロールや拡大縮小)がGoogleマップに近く、直感的に操作することができるのが特徴です。

調べ方の流れは次のとおりです。

※郵便番号や住所で直接検索することもできます。

国税庁のサイトだと地図が細かすぎて見つけられないという方におすすめです。

ただし、相続税等の申告の際は、最終的には国税庁公表の路線価図を確認することが大切です。

調べたい場所に路線価がない場合の確認方法

市街地などでは多くの道路に路線価が付されていますが、郊外や農地、山林などでは、路線価が定められていない地域もあります。

その場合は、「評価倍率方式」によって土地の評価を行います。

評価倍率方式とは、固定資産税評価額に一定の倍率を掛けて評価額を算出する方法です。

倍率は、国税庁が公表している評価倍率表で確認できます。

確認する際の流れは、次のとおりです。

- ① 国税庁のホームページにアクセスする

- ② 「関連サイト」の項目にある「路線価図・評価倍率表」を選択する

- ③ 年度と都道府県を選ぶ

- ④ 「評価倍率表」の欄の「一般の土地等用」を選ぶ

- ⑤ 該当する市区町村を選ぶ

固定資産税評価額は、「課税明細書」「固定資産評価証明書」「固定資産課税台帳」などで確認することができます。

路線価の見方|路線価図で解説

路線価図は、数字や記号が多く、初めて見ると戸惑う方も少なくありません。

しかし、読み方のポイントを押さえれば、仕組み自体はそれほど難しいものではありません。

ここでは、図を用いながら、路線価図の見方を分かりやすく解説します。

数字とアルファベットの意味

路線価図で最も重要なのは、道路上に記載された「300E」や「1,400C」といった表示です。

この記載は、以下の2つを意味しています。

アルファベット=借地権割合

借地権割合とは、土地の価値のうち、土地を借りている人(借地人)が持つ権利の割合を示すものです。

アルファベットと割合の関係は、次のとおりです。

| 記号 | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

たとえば「C(70%)」の地域で借地権を評価する場合、土地全体の価格の70%が借地権の価格となります。

なお、自分の土地を自分で使用している場合には、通常この借地権割合を用いる必要はありません。

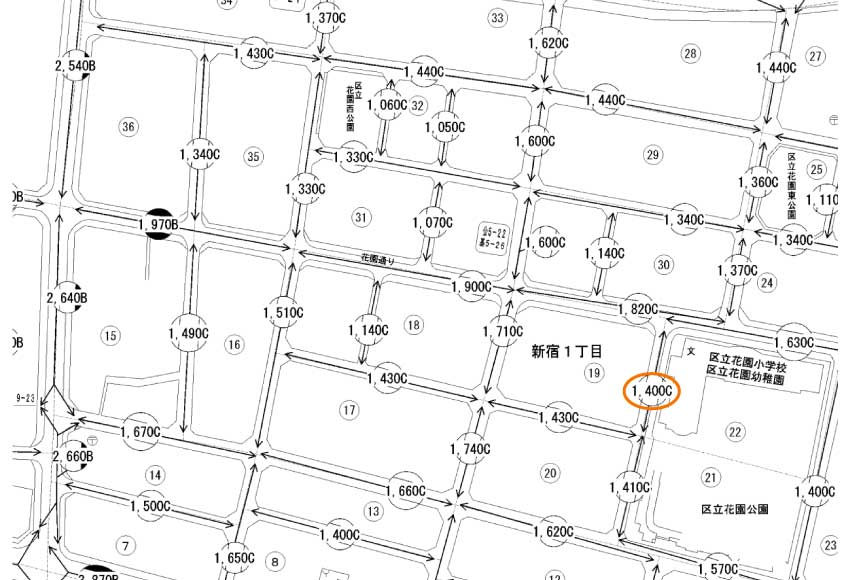

それでは、実際の路線価図を見ていきましょう。

以下は、東京都新宿区新宿1丁目付近の路線価図です。

この図では、新宿1丁目と区立花園小学校の間の道路に「1,400C」と記載されています。

この記載の意味は、次のとおりです。

C = 借地権割合70%

このように、表示の意味が分かれば、数字自体はシンプルです。

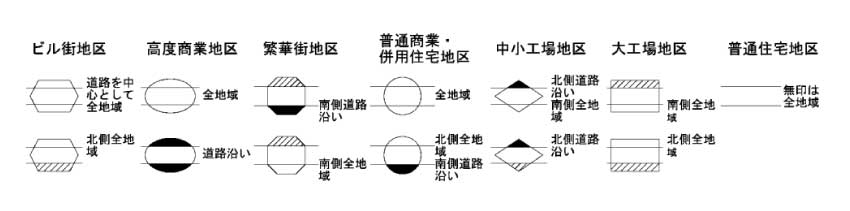

記号の形の意味

路線価図では、数字とアルファベットが六角形や円などの図形で囲まれていることがあります。

この囲みは、その土地がどの地区区分(用途の区分)に属するかを示しています。

たとえば、数字とアルファベットに囲いがない場合は、普通住宅地区に分類されているということです。

この地区区分によって、「補正率(土地の形による評価減など)」の適用基準が変わります。

そのため、同じ形の土地であっても、地区区分が異なれば評価額が変わることがあります。

矢印や棒線の見方

路線価図には、矢印や線も記載されています。

これらは、路線価がどの区間まで適用されるかを示すものです。

| 記号 | 記号の意味 |

|---|---|

| 矢印(←→) | 路線価の適用範囲 |

| 二股に分かれている線 | 価格が変わる境界線 |

同じ道路であっても、区間によって路線価が異なることがあります。

そのため、自分の土地がどの区間に接しているのかを正確に確認することが重要です。

路線価で土地評価額を計算

路線価は、単に「1㎡あたりの価格」を示すものではありません。

相続税や贈与税の計算では、路線価を出発点として、土地の面積や形状、道路との接し方などを踏まえて評価額を算出します。

計算の考え方自体はシンプルですが、実際の土地は形状や接道状況がさまざまであるため、個別事情に応じた補正が必要になります。

ここでは、基本的な計算方法と代表的な補正の考え方を整理します。

路線価を使った計算方法

まずは基本の計算式と、評価額が上下する「補正」の仕組みを確認します。

基本となる計算式

土地の評価額は、次の式が出発点となります。

実務では、この金額がそのまま評価額となるケースは多くありません。

実際には、奥行きや形状、接道状況などに応じた補正率を乗じて、「1㎡あたりの価格」を算出し、それに地積を掛けて最終的な評価額を求めることとなるケースが一般的です。

地区区分による補正

路線価図には、その土地が属する「地区区分」も記載されています。

この地区区分によって、奥行価格補正率や側方路線影響加算率などの基準が異なります。

そのため、同じ形状・同じ面積の土地であっても、地区区分が異なれば評価額が変わることがあります。

たとえば、同じ「奥行き30メートル」の土地であっても、地区区分が異なれば次のような違いが生まれます。

| 普通住宅地区 | 奥行きが長いとして減額補正がかかる |

| 中小工場地区 | 工場としては標準的なサイズのため、補正はされない |

自分の土地がどの地区区分に属しているかを正確に把握しないまま計算すると、間違った補正率を使ってしまい、結果として評価額が大きくズレてしまうことがあるため注意が必要です。

土地の形状による補正

現実の土地は、整形地(きれいな長方形)ばかりではありません。

細長い土地や三角形の土地、L字型の土地などは、利用しづらいと評価されるため、減額補正が行われます。

代表的な補正は、次のとおりです。

| 奥行価格補正 | 道路からの奥行きが極端に長い、または短い土地 |

| 不整形地補正 | 三角形やL字型などの土地 |

| 間口狭小補正 | 道路に接している幅(間口)が狭い土地 |

減額補正がかかる場合の計算は、次のようになります。

補正率は、地区区分や奥行距離などに応じて国税庁の評価基準で定められています。

接道状況による補正

複数の道路に面している土地については、日当たりが良く、建物の設計も自由度が高まるといった理由から、価値が高く評価されます。

これを加算補正と呼びます。

評価の考え方は、正面となる道路を基準にし、もう一方の道路の影響を一定割合で加算するというものです。

複数の道路に面している土地の評価額は、次の3ステップで計算します。

- ① 正面道路の価格を算出する

- ② もう一方の道路の影響を加算する

- ③ 土地の評価額を算出する

具体的な計算方法は、次のとおりです。

(正面路線価 × 奥行価格補正率)= 正面道路の価格

正面道路の価格 +〔(側方路線価 × 奥行価格補正率)× 側方路線影響加算率〕= 1㎡あたりの価格

1㎡あたりの価格 × 土地面積 = 土地の評価額

もう一方の道路の価格をそのまま加算するのではなく、一定割合のみ加算するという点がポイントです。

路線価で土地評価額をシミュレーション

ここからは、具体例を使って、土地の評価額を計算してみましょう。

なお、分かりやすくするため、借地権割合(土地を借りている場合の権利)は考慮せず、自用地(自分の土地)として計算していきます。

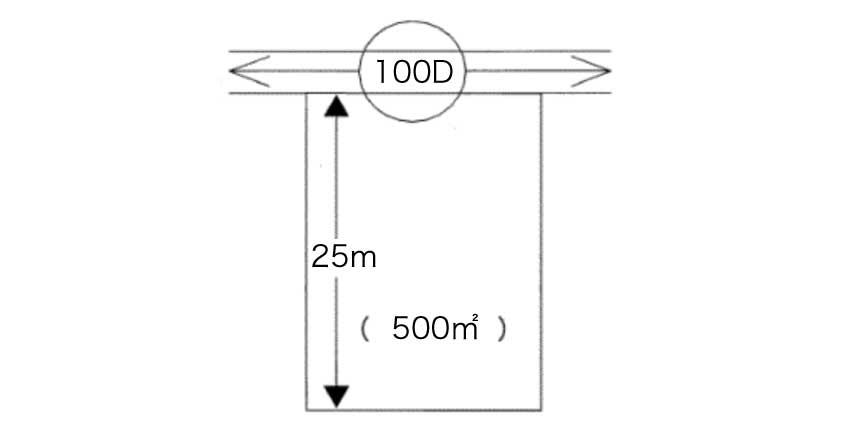

一路線に面する宅地

まずは、土地が1つの道路のみに接しているケースです。

この路線価図からは、次の情報が確認できます。

路線価:100(1㎡あたり10万円)

奥行距離:25m

土地の面積:500㎡

形状:整形地

普通商業・併用住宅地区において奥行き25mの場合、奥行価格補正率は「1.00」です。

つまり、このケースでは奥行きによる減額補正はありません。

補正率は地区区分や奥行距離ごとに細かく定められており、詳細は国税庁のホームページで確認することができます。

参考:土地及び土地の上に存する権利の評価についての調整率表|国税庁HP

したがって、この土地の評価額は次のとおりです。

10万円 × 500㎡ = 5,000万円

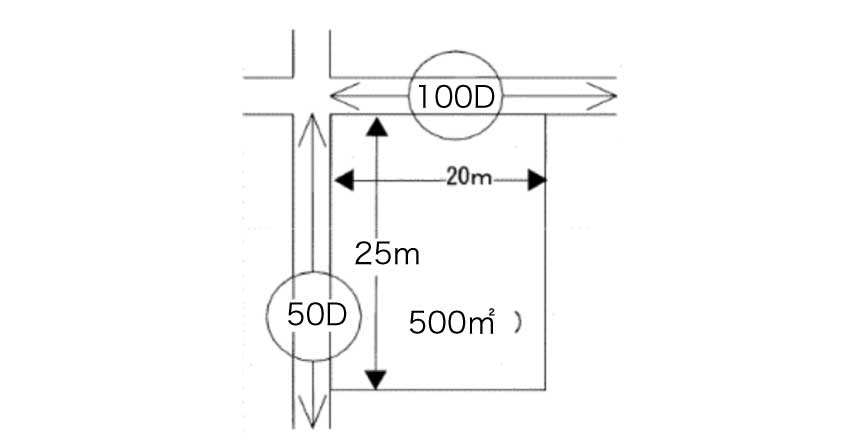

二路線に面する宅地

次に、正面と側方の2方向で道路に接している角地のケースを見てみましょう。

この路線価図からは、次の情報が確認できます。

正面路線価:100(1㎡あたり10万円)

側方路線価:50(1㎡あたり5万円)

正面奥行距離:25m

側方奥行距離:20m

土地の面積:500㎡

形状:整形地

まず、正面路線はどの道路になるのかを確認します。

原則として、各路線価に奥行価格補正率を掛けた金額が高い方の路線が、正面路線となります。

普通商業・併用住宅地区では、奥行25mおよび20mはいずれも奥行価格補正率が「1.00」です。

したがって、補正後の価格はそれぞれ、「100D × 1.00」「50D × 1.00」となり、価格の高い「100D」の道路が正面路線となります。

また、普通商業・併用住宅地区の側方路線影響加算率(側方に道路があることによる価値の加算率)は、角地の場合「0.08」と定められています。

参考:土地及び土地の上に存する権利の評価についての調整率表|国税庁HP

したがって、この土地の評価額は次の計算で求められます。

10万円 × 1.00 = 10万円

10万円 +((5万円 × 1.00)× 0.08)= 10万4000円

10万4000円 × 500㎡ = 5,200万円

路線価についての注意点

路線価は、相続税や贈与税を計算するうえで欠かせない基準です。

もっとも、路線価はあくまで税務上の評価基準であり、すべての場面でそのまま使える万能な価格ではありません。

ここでは、路線価を利用する際に押さえておくべき重要な注意点について整理します。

路線価は土地の個別事情をすべて反映していない

路線価は、道路ごとに設定された「標準的な土地」を前提とした価格です。

そのため、個々の土地が抱える細かな事情までは反映されていません。

たとえば、次のような事情は、路線価そのものには直接表れません。

- 土壌汚染がある

- 地中に埋設物(旧建物の基礎など)が残っている

- 極端な高低差がある

- 地盤が弱い

- 近隣トラブルが存在する

このような事情がある場合、実際の売買価格(時価)は路線価を大きく下回ることがあります。

つまり、路線価 = その土地が市場で売れる価格ではありません。

路線価は、あくまで税務上の公平性と簡便性を確保するための基準価格であるという点を理解しておくことが重要です。

路線価の適用を誤ると相続税申告に影響が出ることがある

路線価は、正しく適用してはじめて意味があります。

土地評価額の計算でよく見られる誤りには、次のようなものがあります。

- 正面路線の選択を誤る

- 地区区分を取り違える

- 奥行価格補正率の適用を誤る

- 二方路線地や角地の加算計算を誤る

これらを誤ると、評価額が過大または過少になります。

評価額を過少に申告した場合、過少申告加算税や延滞税が課されるおそれがあります。

一方で、過大評価をしてしまえば、本来よりも多くの税金を納めることになります。

そのため、相続税の申告では、評価の正確性が極めて重要です。

計算が複雑な場合や判断に迷う場合には、税理士や弁護士などの専門家に確認すると安心です。

遺産分割では路線価ではなく時価が重要となる

特に重要なのは、遺産分割の場面では路線価ではなく時価が基準になるという点です。

相続税の計算では路線価を使いますが、遺産分割では「相続財産の実質的な価値(時価)」を基準に話し合いが行われます。

たとえば、路線価評価額が4,000万円の土地であっても、実際の市場では5,000万円で売却できる可能性がある場合、遺産分割では5,000万円を前提に検討することをおすすめします。

もし路線価のみを基準に分割を進めてしまうと、相続人間で不公平感が生じ、紛争に発展するおそれもあります。

税務上の評価と、民事上の評価は必ずしも一致しません。

この違いを理解しておくことが、円滑な相続手続きにつながります。

遺産分割を弁護士に相談するメリットについては、以下の記事で詳しく解説をしていますので、ぜひこちらも合わせてお読みください。

弁護士のワンポイント:路線価と時価のトラブル

筆者のこれまでの実務経験上、遺産分割の話し合いで最も揉めやすいポイントの一つが、この「土地の評価額」です。

土地をもらいたい人は、評価額を低く抑えられる「路線価」を主張し、代償金(ハンコ代)をもらいたい人は、より高い金額になりやすい「時価」を主張する傾向にあります。

このような対立が起きると、話し合いは長期化してしまいます。 無用な争いを避けるためにも、ご自身で判断せずに、早い段階で専門家の意見を聞いておくことを強くおすすめします。

路線価についてのQ&A

ここでは、路線価に関するよくある疑問についてお答えします。

路線価はなぜ時価の80%なのですか?

路線価は、土地取引における適正な価格水準とされる公示価格のおよそ80%を目安に設定されます。

路線価は、土地取引における適正な価格水準とされる公示価格のおよそ80%を目安に設定されます。これは、相続税評価において全国的な公平性を確保するとともに、市場価格の短期的な変動による影響を緩和するためです。

もっとも、不動産の実際の取引価格(時価)は、土地の個別事情や需給状況などによって変動します。

そのため、路線価が常に時価の80%と一致するわけではありません。

路線価はあくまで税務上の評価基準であり、市場での売却価格そのものを示すものではない点に注意しましょう。

国税庁の路線価を調べる方法は?

路線価は、国税庁が公表している「財産評価基準書 路線価図・評価倍率表」から確認できます。操作性を重視する場合は「全国地価マップ」を利用する方法もありますが、相続税申告の前提となるのは国税庁公表の路線価図です。

最終確認は必ず国税庁の資料で行いましょう。

路線価図が見当たらない地域はどうすればいい?

町名を探しても路線価図がない場合、そこは路線価が定められていない「倍率地域」です。その場合は、路線価図ではなく「評価倍率表」を確認しましょう。

評価倍率を、固定資産税評価額に掛け合わせることで、相続税評価額を計算することができます。

まとめ

路線価は、相続税や贈与税の計算に用いられる税務上の評価基準です。

もっとも、実際の土地評価は単純な面積計算では完結せず、地区区分や補正率、接道状況など複数の要素を踏まえて判断する必要があります。

評価方法を誤れば、相続税の過少申告や過大申告につながるおそれもあります。

土地評価は一見すると計算式の問題のように見えますが、正確な理解と判断が求められる実務領域です。

そのため、相続や土地評価に不安がある場合には、早い段階で専門家に相談すると安心です。

弁護士法人デイライト法律事務所では、相続事件に注力する弁護士が在籍する専門部署を設置しており、相談から交渉、裁判対応まで一貫してサポートしています。

LINE、Zoom、Google Meetなどを利用したオンライン相談にも対応しており、全国どこからでもご相談いただけます。

相続に関する不安を抱えている方は、ぜひ一度、当事務所までお気軽にご相談ください。