路線価の見方とは、路線価図に記載された「数字(1㎡あたりの単価)」「アルファベット(借地権割合)」「記号(地区区分)」の3つを読み取ることです。

路線価の見方とは、路線価図に記載された「数字(1㎡あたりの単価)」「アルファベット(借地権割合)」「記号(地区区分)」の3つを読み取ることです。

路線価は、相続税や贈与税の計算において、土地の評価額を算出するための基準として用いられています。

しかし、路線価図には「300C」「150D」などの表示が並んでおり、読み取り方がわからないという方も少なくありません。

もっとも、路線価図の表記には一定のルールがあるため、これらの意味を理解することで、土地のおおよその評価額を自分で計算することができます。

この記事では、路線価図の基本的な見方や調べ方、土地評価の計算方法、路線価を使う際の注意点についてわかりやすく解説します。

相続税の申告を予定している方や、路線価による土地評価の基本を理解しておきたい方は、ぜひ参考にしてください。

路線価の見方とは?

路線価を調べるには、国税庁が公開している「財産評価基準書(路線価図・評価倍率表)」を使います。

相続税や贈与税の土地評価は、基本的にこの資料を前提として行います。

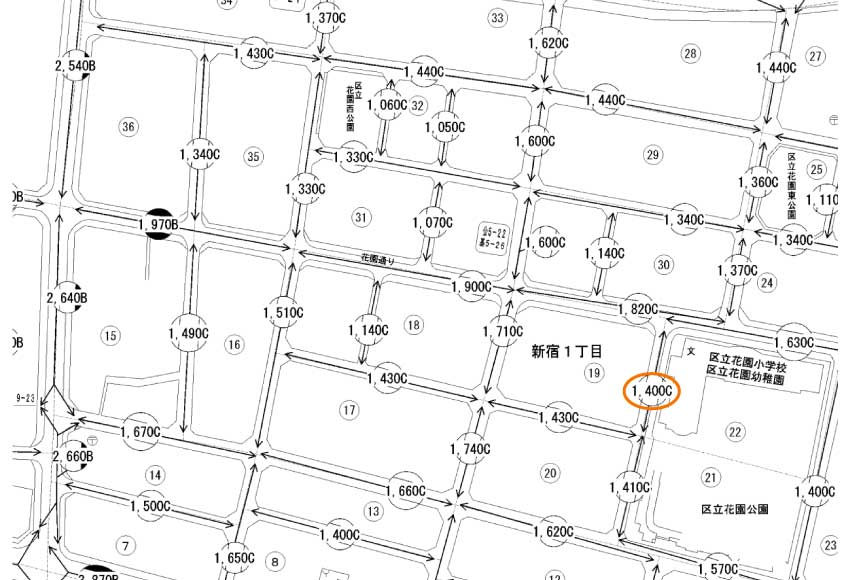

調べたい土地の都道府県・市区町村を選び、該当する地図ページを開くと、道路沿いに数字・アルファベット・記号が書かれた路線価図が表示されます。

これらを読み取ることで、土地の評価の出発点となる情報が分かります。

なお、路線価図を見る方法としては、「全国地価マップ」というサイトもあります。

ワンポイント:財産評価基準書と全国地価マップのどちらを使う?

全国地価マップは直感的に操作がしやすいというメリットがあります。

しかし、相続税等の申告で「根拠として確認する」場面では、最終的には国税庁の路線価図・評価倍率表で確認するのが確実です。

目的に応じて使い分けましょう。

路線価図でチェックすべきポイント

路線価図は一見すると複雑に見えますが、押さえるべきポイントは大きく次の4つです。

- 年分

- 数字

- アルファベット

- 記号

以下、順番に解説します。

路線価は、毎年1月1日時点の地価などをもとに算定され、年ごとに公表・改定されます。

国税庁のサイトでは過去の年分の路線価図も閲覧できるため、必ず「どの年分の路線価を見ているか」を確認することが重要です。

年分は、路線価図の左上および右上に表示されています。

相続の場合は、原則として相続開始日(亡くなった日)時点の評価が前提です。

たとえば、2025年(令和7年)5月に亡くなった方の相続であれば、基本的には2025年分の路線価図で確認します。

最新の路線価を使えばいいというわけではない点に注意しましょう。

路線価図では、道路のところに「300」「150」などの数字が書かれています。

この数字は、その道路に面する標準的な宅地の、1㎡あたりの価額を千円単位で表したものです。

たとえば、以下の図では道路上に「300C」と記載されています。

この図から、この土地は路線価では「1㎡あたり300,000円(30万円)」であることがわかります。

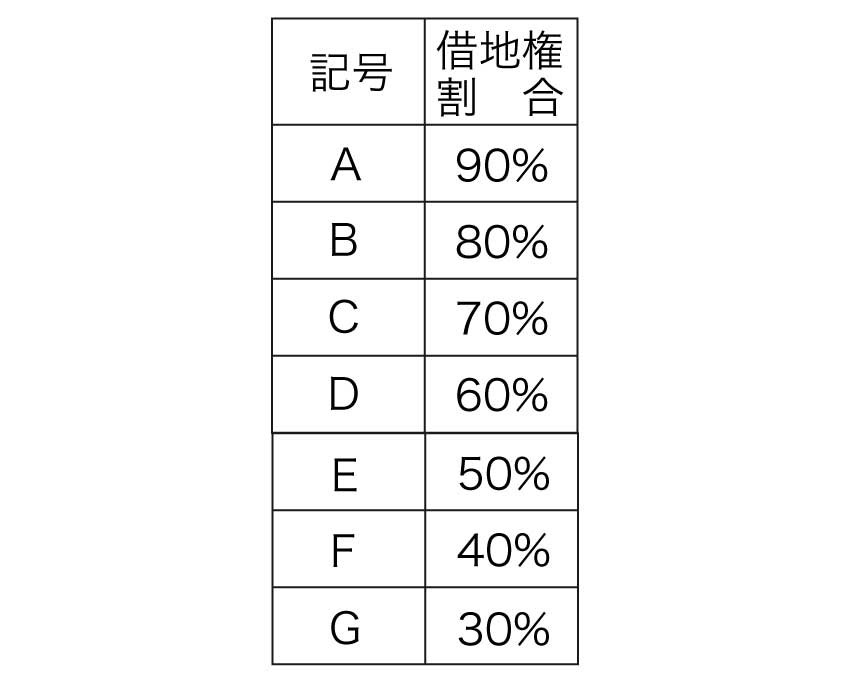

また、数字の横に「C」「D」「E」などのアルファベットが付いています。

このアルファベットは、借地権割合を表しています。

借地権割合とは、借地(他人の土地を借りて建物を建てている場合等)を評価するときに、土地の価値を借地権と底地(貸している側の権利)に分けるための目安となる割合です。

アルファベットと借地権割合の関係は、以下の図のとおりです。

たとえば路線価図に「300C」と書かれていれば、路線価は30万円/㎡、借地権割合は70%ということになります。

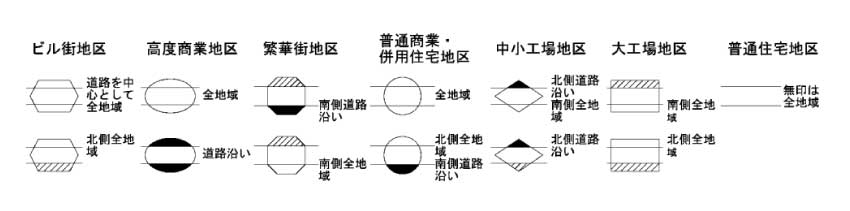

路線価(数字 + アルファベット)が、以下のような図形で囲まれていることがあります。

これは、その土地の地区区分(土地がどのような用途の地域にあるか)を示しています。

地区区分によって、後述する奥行価格補正などで使う補正率が変わることがあります。

正確な評価額を出すためには、数字だけでなく、地区区分(記号)もセットで確認することが重要です。

そもそも路線価とは?

路線価とは、道路(路線)に面した土地1㎡あたりの評価額のことです。

国税庁が毎年1月1日時点の地価等をもとに算定・公表しており、主に相続税や贈与税の計算で土地を評価するときの基準として使われます。

同じ道路に面している土地であれば、基本的に同じ路線価が適用され、そこに面積や補正率を掛け合わせることで個々の土地の評価額が算出されます。

路線価については、以下の記事で詳しく解説をしていますので、ぜひ以下のページもご覧ください。

路線価を使った評価額の計算方法

路線価を使った土地評価は、「1㎡あたりの単価(路線価)に土地の面積を掛ける」というシンプルな計算を基本とします。

ただし、実際の土地は形状や道路との接し方がさまざまであり、単純にこの計算式だけで評価できないケースも少なくありません。

そのため、実務ではこの基本価格に一定の割合を掛けて評価額を調整する補正を行うことがあります。

まずは基本の計算式を押さえ、そのうえで補正がかかる場合の考え方を理解しておきましょう。

基本の計算式

路線価を使った土地の評価額は、原則として次の計算式で求めます。

この計算式は、土地がきれいな正方形や長方形であり、1つの道路にのみ面している標準的な宅地を前提としています。

実際には、この基本式だけで評価が完結する土地は多くはなく、ほとんどの場合で何らかの補正が加わります。

補正がかかる場合の考え方

路線価は「標準的な宅地」を前提に設定されています。

そのため、土地の形状や道路との接し方などが標準的な宅地と異なる場合、単純に「路線価 × 土地の面積」だけでは適切な評価にならないことがあります。

このような場合には、評価額を調整するための補正を行います。

補正の方向性は、大きく次の2つに分けることができます。

| 区分 | 内容 |

|---|---|

| 減額補正 | 使い勝手が悪い土地は評価を下げる

|

| 加算補正 | 使い勝手が良い土地は評価を上げる

|

このような土地は、一般的な整形地と比べて利用価値が異なるため、評価額もそのままでは適切とはいえません。

そこで、奥行価格補正率や側方路線影響加算率などの補正率を用いて、評価額を調整します。

たとえば、奥行きが長い土地では、奥行価格補正によって評価額が減額される場合があります。

一方で、角地など複数の道路に接している土地では、利便性が高いことから加算評価が行われる場合があります。

このように、路線価による土地評価は、「路線価 × 土地の面積」という基本式を出発点として、土地の条件に応じた補正を加えることで最終的な評価額を算出する仕組みになっています。

路線価を具体例でシミュレーション

ここからは、実際の路線価図をもとに、土地の評価額がどのように計算されるのかを具体例で確認してみましょう。

なお、今回はすべて「自分の土地を自分で使っている(自用地)」ことを前提に計算を行います。

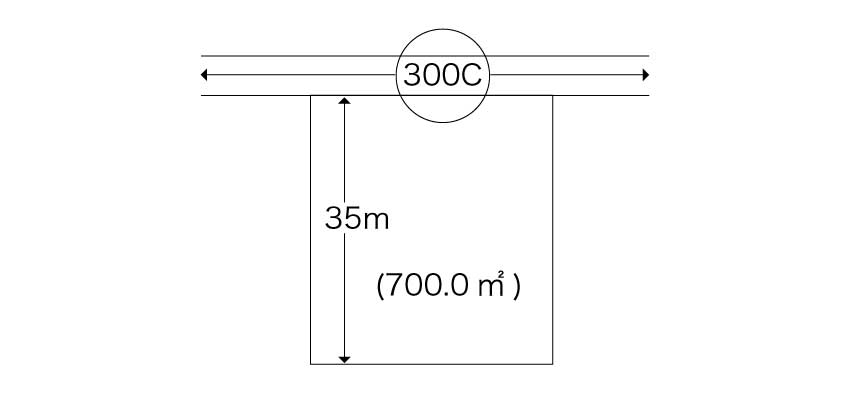

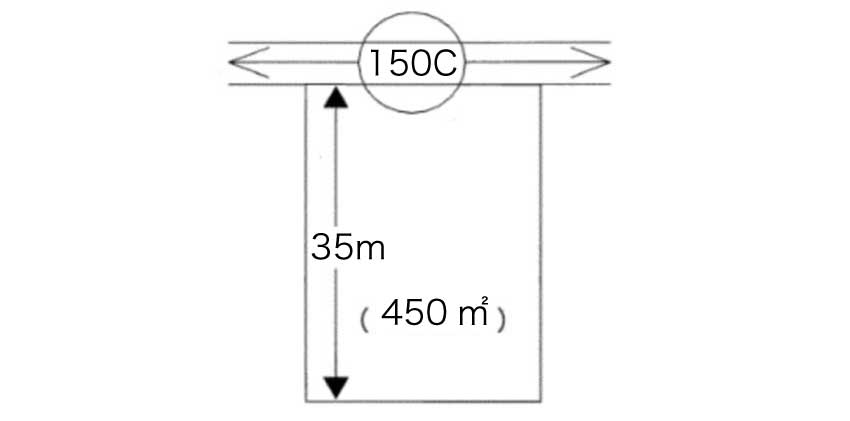

ケース1:奥行補正がかかる土地

以下の図は、1つの道路にのみ面しており、奥行きが長い土地のケースです。

この土地の条件は、次のとおりです。

路線価:150C(1㎡あたり15万円)

奥行距離:35m

土地面積:450㎡

地区区分:普通商業・併用住宅地区

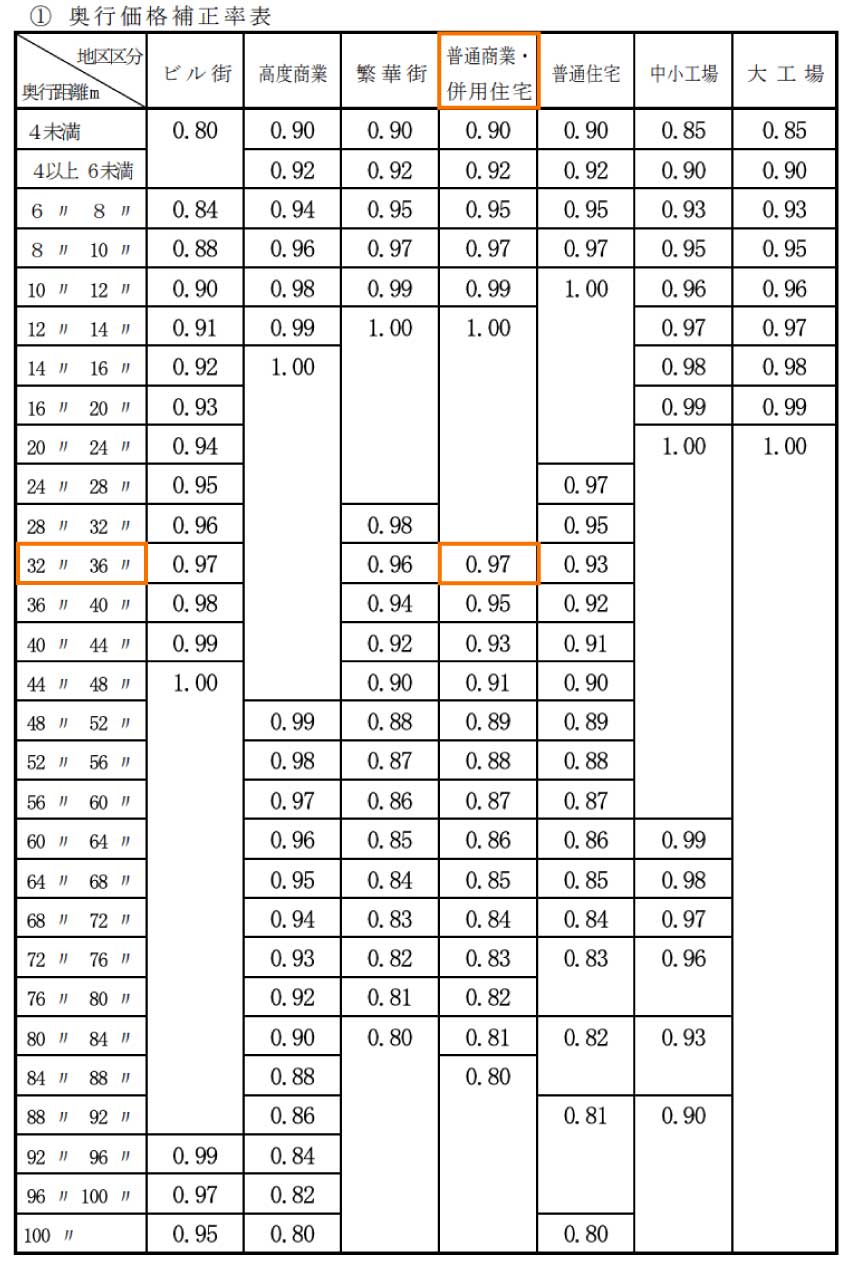

奥行きが長い土地の場合は、単純に「路線価 × 土地の面積」で評価するのではなく、奥行価格補正率を用いて評価額を調整します。

計算式は次のとおりです。

評価額 = 路線価 × 奥行価格補正率 × 土地の面積

奥行価格補正率は、国税庁の「土地及び土地の上に存する権利の評価についての調整率表」で確認することができます。

出典:土地及び土地の上に存する権利の評価についての調整率表|国税庁HP

普通商業・併用住宅地区では、奥行距離が35mの場合、補正率は0.97となります。

そのため、この土地の評価額は次のように計算できます。

15万円 × 0.97 × 450㎡ = 6547万5000円

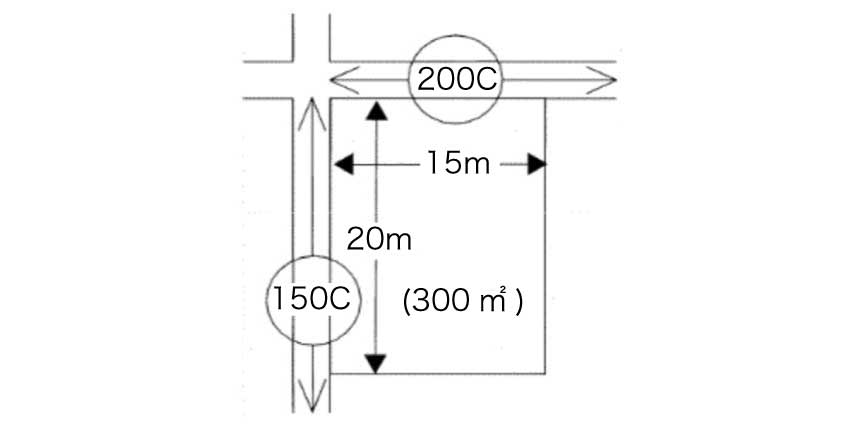

ケース2:正面と側方に道路がある土地

次に、2つの道路に面している土地(いわゆる角地)のケースを見てみましょう。

この土地の条件は、次のとおりです。

正面路線価:200(1㎡あたり20万円)

側方路線価:150(1㎡あたり15万円)

正面奥行距離:20m

側方奥行距離:15m

土地の面積:300㎡

地区区分:普通商業・併用住宅地区

このように複数の道路に面している土地では、まず正面路線(メインとなる道路)を確定する必要があります。

正面路線は、一般に路線価に奥行価格補正率を掛けた価額が高い方の道路を基準に判断します。

普通商業・併用住宅地区では、奥行20mおよび15mはいずれも奥行価格補正率が「1.00」です。

そのため、このケースではそれぞれ「200 × 1.00」「150 × 1.00」となり、価格の高い200Cの道路が正面路線となります。

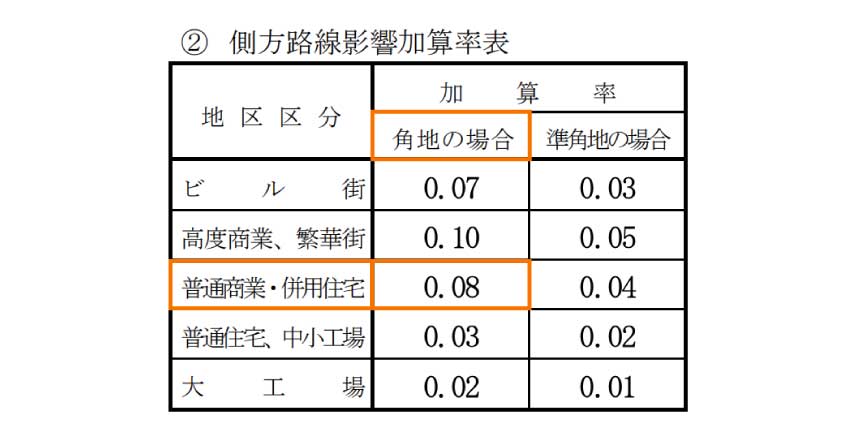

次に、角地であることによる側方路線影響加算率を考慮します。

側方路線影響加算率は、国税庁の「土地及び土地の上に存する権利の評価についての調整率表」で確認することができます。

出典:土地及び土地の上に存する権利の評価についての調整率表|国税庁HP

この表で確認すると、普通商業・併用住宅地区の角地では、加算率は0.08です。

したがって、この土地の評価額は次の計算で求められます。

(20万円 × 1.00)+〔(15万円 × 1.00)× 0.08〕= 21万2000円

ステップ2 土地の評価額を算出する

21万2000円 × 300㎡ = 6360万円

路線価を使う上での注意点

路線価図の見方がわかり、基本的な計算ができるようになると、自分で土地の価値をある程度把握できるようになります。

もっとも、実際の相続や贈与の場面では、いくつか気をつけたいポイントがあります。

税金の計算ミスや親族間のトラブルを防ぐために押さえておくべき注意点について解説します。

年度の取り違えに注意する

路線価は、毎年1月1日時点の地価を基準として算定され、年ごとに改定されます。

そのため、土地評価を行う際は、対象となる年分の路線価を使用する必要があります。

特に相続の場合は、相続開始日(被相続人が亡くなった日)の年分の路線価を基準に評価するのが原則です。

例えば、2023年12月に亡くなった方の相続税申告を2024年に行う場合、使用するのは2023年分の路線価です。

年分を誤って計算すると税額が大きく変わる可能性があるため、対象年度の確認は慎重に行いましょう。

土地の条件で評価が大きく変わる

土地の評価額は、形状や接道状況などの条件によって大きく変わります。

実際には、「路線価 × 土地の面積」だけで評価が完結する土地はそれほど多くありません。

特に注意したいのは、奥行きが長い、崖地を含んでいる、セットバック(道路の幅を広げるために自分の土地の境界線を後ろに下げること)が必要といった事情がある土地です。

このような減額要素を見落としてしまうと、本来払わなくてもよい高額な税金を払ってしまうリスクが非常に高くなります。

税務署は「もっと税金を安くできますよ」とは教えてくれないため、土地の条件を正確に確認することが重要です。

路線価は売買価格から大きくずれることがある

路線価は、相続税や贈与税の計算のために定められた評価基準のため、実際の土地の売買価格(実勢価格)とは必ずしも一致しないケースも少なくありません。

一般的に路線価は実勢価格の80%程度を目安に設定されていますが、この割合は地域や地価の動向によっても異なる場合があります。

たとえば、地価が急上昇しているエリアでは、路線価が実勢価格の60〜70%程度にとどまることもあります。

土地の売却を検討している場合や、売買価格をもとに資産価値を把握したい場合は、不動産会社による査定や不動産鑑定士による鑑定評価を参考にしましょう。

遺産分割や財産分与では時価が重要

相続が発生した場合、相続税の計算には路線価による評価額を使用しますが、遺産分割の話し合いにおいては路線価ではなく時価をもとに協議するのが一般的です。

たとえば、相続人の一人が土地を取得する代わりに他の相続人にお金を支払う「代償分割」では、土地の時価をもとに代償金の額を決めることになります。

このとき、路線価を時価の代わりに使ってしまうと、実際の価値よりも低い金額で代償金が設定され、他の相続人が不利益を被ったり、不公平感を抱く原因にもなりかねません。

遺産分割では、土地の時価を正確に把握したうえで協議を進めることが重要です。

不動産の評価方法や分割方法について争いが生じた場合は、早めに弁護士に相談することをおすすめします。

遺産分割を弁護士に相談するメリットについては、以下の記事で詳しく解説をしていますので、ぜひこちらもあわせてお読みください。

路線価の見方についてのQ&A

ここでは、路線価図の読み方でよくある疑問について、Q&A形式で解説します。

路線価図の300Dとはどういう意味ですか?

「300D」とは、1㎡あたりの路線価が30万円であり、借地権割合が60%であるという意味です。

「300D」とは、1㎡あたりの路線価が30万円であり、借地権割合が60%であるという意味です。路線価図では、数字が土地の評価額(千円単位)、アルファベットが借地権割合を表しています。

路線価100Eとはいくらですか?

「100E」とは、1㎡あたりの路線価が10万円であり、借地権割合が50%ということです。自分の土地を自分で使用している場合は、「10万円 × 土地の面積」で土地の評価額を計算することができます。

※補正がある場合は、補正率を加味する必要があります。

これに対し、誰かから土地を借りて建物を建てている場合には、「10万円 × 土地の面積 × 50%(借地権割合)」で借地権の評価額を計算することになります。

路線価図の80Eとは何ですか?

「80E」とは、1㎡あたりの路線価が8万円であり、借地権割合が50%であることを示す表示です。

まとめ

路線価の見方では、路線価図に表示された数字・アルファベット・記号の意味を理解することが重要です。

これらを正しく読み取ることで、路線価をもとに土地の評価額を計算することができます。

もっとも、実際の土地評価では、土地の形状や接道状況によってさまざまな補正が適用されることがあり、評価額が大きく変わる場合もあります。

土地評価や遺産分割の場面で判断に迷う場合には、専門家へ相談することをおすすめします。

弁護士法人デイライト法律事務所では、相続事件に注力する弁護士が在籍する専門部署を設置しており、相談から交渉、裁判対応まで一貫してサポートしています。

LINE、Zoom、Google Meetなどを利用したオンライン相談にも対応しており、全国どこからでもご相談いただけます。

相続に関する不安を抱えている方は、ぜひ一度、当事務所までお気軽にご相談ください。