親から子への贈与であっても、原則として贈与税がかかります。

たとえ親からの贈与であっても、財産が増えることには変わりないため、そこに課税されるのです。

ただし、贈与税には基礎控除をはじめ、さまざまな非課税制度が用意されています。

これらを適切に活用することで、税負担を大幅に軽減することも可能です。

この記事では、親子の贈与税について、税率や非課税にする方法、税の計算例、親子間贈与のポイントなどについて、弁護士が解説します。

目次

親子の贈与税とは?

親子の贈与税とは、親から子へ財産を無償で譲り渡した場合に、その財産を受け取った子に対して課される税金のことです。

親子の贈与税には、相続税を補完する役割があります。

贈与税が存在しなければ、生前に財産を子に移転することで、相続税を容易に回避できてしまうためです。

贈与税の課税対象となるのは、現金や預貯金だけではありません。

不動産や株式、自動車、貴金属、美術品など、あらゆる財産が対象となります。

ただし、親子は、経済的な面も含めて互いに支え合う存在であり、純粋な他人間の贈与とまったく同列には語れません。

そこで、親子間の贈与には、通常より税率の低い「特例税率」が適用される場合があるほか、さまざまな特例があります。

特例の適用条件を正しく知っておくことで、税負担の軽減を目指すことも可能です。

親子の贈与税はいくらから?

親子間で贈与税が発生するのは、年間の贈与額が「110万円」を超えた場合です。

この110万円という金額は、贈与税の「基礎控除額」と呼ばれるものです。

基礎控除は、誰が誰に贈与する場合でも、贈与を受ける人一人あたり、年間110万円まで認められています。

つまり、親から子への贈与が年間110万円以内であれば、贈与税は一切かかりません。

基礎控除は、暦年(1月1日から12月31日まで)ごとに計算されます。

したがって、今年110万円、来年も110万円というように毎年贈与すれば、贈与税の負担なく財産を移転していけます。

これを「暦年贈与」といい、生前贈与による相続税対策の基本的な手法となっています。

基礎控除は、贈与を受けた人(受贈者)ごとに適用されます。

父親と母親からそれぞれ100万円を別々に贈与した場合、合計で200万円となり、基礎控除を超えた90万円に対して贈与税が課税されます。

一方、父親が長男に100万円、次男に100万円を贈与した場合は、それぞれの子が基礎控除を受けられるため、贈与税はかかりません。

なお、「相続時精算課税制度」を選択した場合には、2500万円までの贈与について贈与税非課税となります。

ただし、贈与者が死亡して相続が開始したときに、贈与済みの財産を遺産に組み入れて相続税が計算されます。

親子の贈与税の税率

贈与税の税率には、通常適用される「一般税率」と、親子間などの贈与に適用される「特例税率」とがあります。

特例税率の適用は、子が18歳以上の場合に限られます。

したがって、親子間の税率であれば、子の年齢が18歳以上か未満かによって、特例税率か一般税率かが変わってくることになります。

それぞれの税率は、次のとおりです。

一般税率

| 課税価格(基礎控除後) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 200万円超300万円以下 | 15% | 10万円 |

| 300万円超400万円以下 | 20% | 25万円 |

| 400万円超600万円以下 | 30% | 65万円 |

| 600万円超1000万円以下 | 40% | 125万円 |

| 1000万円超1500万円以下 | 45% | 175万円 |

| 1500万円超3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

特例税率

| 課税価格(基礎控除後) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 200万円超400万円以下 | 15% | 10万円 |

| 400万円超600万円以下 | 20% | 30万円 |

| 600万円超1000万円以下 | 30% | 90万円 |

| 1000万円超1500万円以下 | 40% | 190万円 |

| 1500万円超3000万円以下 | 45% | 265万円 |

| 3000万円超4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

贈与税の計算についての詳しい解説は、以下のページをご覧ください。

親子の贈与税はいくら?具体例で解説

親子間で贈与を行う場合、実際にどの程度の贈与税がかかるのかは、贈与する財産の種類や金額によって大きく異なります。

ここでは、具体的な事例を通じて、親子間の贈与税額を詳しく見ていきます。

なお、以下では、18歳以上の子への贈与を想定して、特例税率で計算しています。

親が子に2000万円を贈与した場合の贈与税

親が子に現金2000万円を贈与した場合、まず基礎控除110万円を差し引きます。

2000万円 – 110万円 = 1890万円が課税価格となります。

この1890万円は、1500万円を超え3000万円以下の金額に該当します。

したがって、特例税率の税率45%、控除額265万円が適用され、贈与税額は1890万円 × 45% – 265万円 = 585万5000円となります。

このように、高額な現金贈与を一度に行うと、贈与税も相当な金額となります。

計画的に複数年かけて贈与を行ったり、後述する非課税制度を活用したりすることで、税負担を大幅に軽減できる可能性があります。

親が子に住宅を贈与した場合の贈与税

親が所有する住宅を子に贈与する場合、その住宅の評価額が、贈与税の計算基礎となります。

住宅の評価額は、固定資産税評価額を基準として算定されます。

たとえば、固定資産税評価額が1500万円の住宅を贈与した場合、基礎控除後の課税価格は1500万円 – 110万円 = 1390万円となります。

1390万円は、「1000万円を超え1500万円以下」の金額に該当するため、税率40%、控除額190万円が適用されます。

贈与税額は、1390万円 × 40% = 190万円 = 366万円となります。

ただし、住宅の贈与には、贈与税以外にも登録免許税や不動産取得税などのコストが発生するため、総合的なコスト計算が必要です。

親が子に車の名義を変更した場合の贈与税

親が所有する自動車を子に贈与する場合も、贈与税の対象となります。

自動車の評価額は、一般的には時価、つまり中古車市場での取引価格を基準とします。

たとえば、中古車市場での評価額が80万円の車を贈与した場合、この金額は基礎控除110万円以内に収まります。

したがって、贈与税は発生せず、申告も不要です。

一方、高級車や新車に近い車両の場合、評価額が110万円を超えることがあります。

たとえば、評価額が300万円の車を贈与した場合、基礎控除後の課税価格は190万円となります。

この場合、税率10%が適用され、贈与税額は190万円 × 10% = 19万円となります。

親が子に不動産(土地)の名義を変更した場合の贈与税

親が所有する土地を子に贈与する場合、土地の評価額は相続税評価額を基準とします。

相続税評価額は、路線価方式や倍率方式といった評価方法によって算定されます。

路線価方式は、道路に面した土地の価格を基準に評価する方法で、主に市街地の土地に適用されます。

一方、倍率方式は、固定資産税評価額に一定の倍率を乗じて評価する方法で、路線価が定められていない地域の土地に適用されます。

たとえば、相続税評価額が3000万円の土地を贈与した場合、基礎控除後の課税価格は2890万円となります。

この2890万円は、「1500万円を超え3000万円以下」の金額に該当するため、税率45%、控除額265万円が適用されます。

贈与税額は、2890万円 × 45% – 265万円 = 1035万5000円となります。

このように、土地の贈与では非常に高額な贈与税が発生することが多く、一度に贈与することは税負担の面から現実的でない場合があります。

土地の贈与を検討する際には、相続時精算課税制度の活用や、持分を分割して複数年にわたって贈与する方法なども検討する価値があります。

また、土地の贈与には登録免許税(固定資産税評価額の2%)や不動産取得税(固定資産税評価額の3%)も発生するため、これらのコストも含めた総合的な判断が必要です。

親が子に不動産(マンション)の名義を変更した場合の贈与税

親が所有するマンションを子に贈与する場合、マンションの評価額は建物部分と土地部分(敷地権)に分けて評価します。

建物部分は固定資産税評価額をそのまま用い、土地部分は相続税評価額を用います。

たとえば、建物部分の固定資産税評価額が800万円、土地部分の相続税評価額が1200万円の場合、マンション全体の評価額は2000万円となります。

基礎控除後の課税価格は、2000万円 – 110万円 = 1890万円です。

これに対して、税率45%、控除額265万円が適用され、贈与税額は1890万円 × 45% – 265万円 = 585万5000円となります。

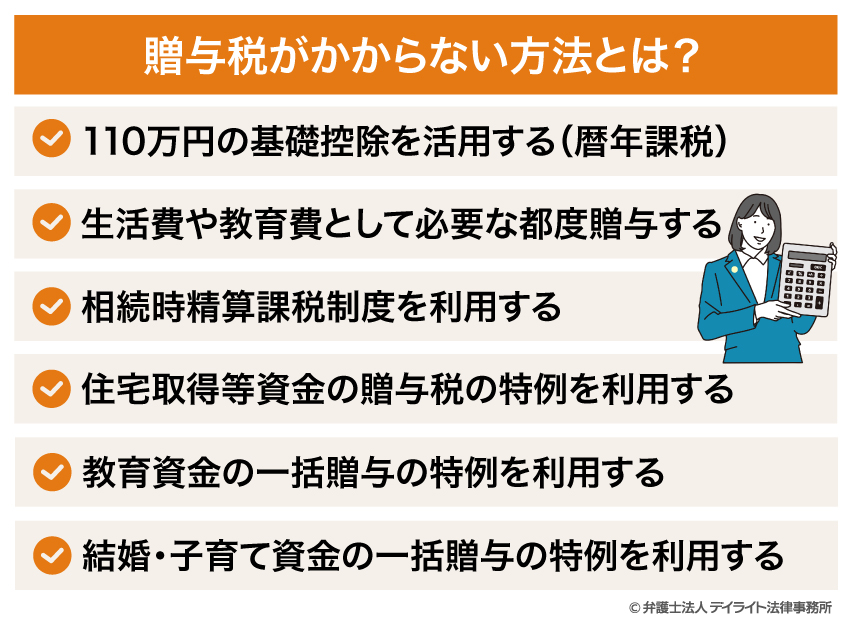

贈与税がかからない方法とは?

親子間で財産を移転する際、贈与税の負担を軽減または回避する方法はいくつか存在します。

これらの方法を適切に活用することで、税負担を最小限に抑えながら、計画的な財産承継を実現できます。

110万円の基礎控除を活用する(暦年課税)

贈与税には、受贈者一人あたり年間110万円の基礎控除が認められています。

この基礎控除を活用した贈与を「暦年贈与」といい、最も基本的な贈与税対策の手法です。

年間の贈与額を110万円以内に抑えることで、贈与税は一切発生せず、税務署への申告も不要となります。

暦年贈与の最大のメリットは、シンプルで誰でも活用できる点です。

たとえば、親が子に毎年110万円ずつ10年間贈与すれば、合計1100万円を無税で移転できます。

長期的な視点で計画的に実行すれば、相当な金額の財産を、贈与税なしで承継できるのです。

暦年贈与を行う際には、いくつかの注意点があります。

まず、贈与は暦年、つまり1月1日から12月31日までの期間で計算されます。

たとえば、ある年の12月とその翌年1月にそれぞれ110万円を贈与した場合、これらの贈与は別の年の贈与として扱われ、いずれも非課税となります。

また、基礎控除は、贈与を受ける側(受贈者)ごとに適用されます。

父親と母親からそれぞれ110万円を受け取った場合、合計220万円となり、110万円を超えた部分に贈与税が課税されます。

一方、父親が長男と長女にそれぞれ110万円ずつ贈与する場合は、それぞれが基礎控除を受けられるため、いずれも非課税となります。

ワンポイント:定期贈与に注意する

暦年贈与を活用する際に注意すべき点として、「定期贈与」とみなされるリスクがあります。

定期贈与とは、あらかじめ贈与する総額や期間が決まっている贈与のことです。

たとえば「毎年100万円を10年間贈与する」という約束を最初にしていた場合、税務署は「最初から1000万円を贈与する契約があった」と判断する可能性があります。

この場合、初年度に1000万円全額に対して贈与税が課税されることになります。

定期贈与とみなされないためには、毎年の贈与について、その都度贈与契約を結ぶことが重要です。

贈与契約書を作成し、日付を記録しておくことで、各年の贈与が独立したものであることを証明できます。

また、贈与額を毎年変動させたり、贈与のタイミングを不規則にしたりすることも、定期贈与と判断されるリスクを減らす方法として有効です。

生活費や教育費として必要な都度贈与する

親子間では、扶養義務に基づいて、生活費や教育費を援助することが一般的です。

扶養義務の一環として行われる生活費や教育費の贈与は、贈与税の課税対象外となります。

この場合、「必要な都度」贈与されることが要件となります。

生活費は、日常生活を営むために必要のことで、食費、家賃、光熱費、医療費、通信費などが該当します。

教育費とは、学費や教材費、文具費など、教育に直接必要な費用を指します。

これらの費用を親が子に援助する場合、通常の範囲内であれば、贈与税はかかりません。

「必要な都度」とは、必要が生じたときにその都度支払うことを意味します。

たとえば、大学の学費を学期ごとに親が支払う場合や、毎月の生活費として仕送りをする場合がこれに該当します。

一方、将来の教育費として一括で大金を贈与し、子の口座に預けておくような場合は、「必要な都度」の要件を満たさないため、贈与税の課税対象となります。

また、生活費や教育費として贈与を受けた金額を、本来の目的以外に使用した場合も、贈与税が課税される可能性があります。

たとえば、教育費として受け取った金額を株式投資や不動産購入などに充てた場合、その金額は贈与税の対象となります。

相続時精算課税制度を利用する

相続時精算課税制度は、60歳以上の父母または祖父母から、18歳以上の子または孫に対して財産を贈与する場合に選択できる制度です。

この制度を選択すると、累計で2500万円までの贈与には贈与税が課税されず、2500万円を超えた部分についても、一律20%の税率で課税されます。

相続時精算課税制度の最大の特徴は、贈与した財産を、相続時に相続財産に加算して相続税を計算する点です。

つまり、贈与時には税負担を軽減できるものの、最終的には相続税として精算される仕組みです。

この制度は、将来値上がりが見込まれる財産や、収益を生む財産を早期に子に移転したい場合に有効です。

相続時精算課税制度においても、別途年間110万円の基礎控除は適用されます。

したがって、相続時精算課税制度を選択した場合でも、年間110万円までの贈与であれば、申告も不要で完全に非課税となります。

相続時精算課税制度を選択する際には、いくつかの注意点があります。

まず、この制度を一度選択すると、同じ贈与者からの贈与については、暦年課税に戻ることができません。

そのため、相続時精算課税への移行は、メリットとデメリットをよく検討し、慎重に判断する必要があります。

また、相続時精算課税制度で贈与した財産は、相続時に贈与時の評価額で相続財産に加算されます。

したがって、贈与後に財産の価値が下落した場合でも、贈与時の高い評価額で相続税が計算されることになります。

住宅取得等資金の贈与税の特例を利用する

父母や祖父母などの直系尊属(父母や祖父母のこと)から、住宅の取得や増改築のための資金の贈与を受けた場合に、一定額まで贈与税が非課税となる制度があります。

これを、「住宅取得等資金の贈与税の特例」といいます。

参考:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

この制度は、若い世代の住宅取得を支援する目的で設けられています。

非課税となる限度額は、住宅の種類や契約の時期によって異なります。

令和6年以降は、省エネ等住宅の場合は1000万円まで、それ以外の住宅の場合は500万円までが非課税となります。

この特例を受けるためには、次のような要件を満たす必要があります。

贈与を受ける人の要件

- 贈与を受けた年の1月1日時点で18歳以上

- 贈与を受けた年の合計所得金額が、2000万円以下

住宅の要件

- 床面積が50平方メートル以上240平方メートル以下

※合計所得金額が1000万円以下の場合は、40平方メートル以上から対象 - (増改築の場合)工事費用が100万円以

その他の要件

- 贈与を受けた年の翌年3月15日までに、贈与を受けた資金を住宅の取得または増改築に充て、かつその住宅に居住を開始する

この特例を受けるためには、贈与税の申告が必要です。

非課税となる場合でも、申告を行わなければ特例の適用を受けることができないため注意が必要です。

教育資金の一括贈与の特例を利用する

父母や祖父母などの直系尊属が、30歳未満の子や孫の教育資金として一括で贈与する場合に、最大1500万円まで贈与税が非課税となります。

これを、「教育資金の一括贈与の特例」といいます。

参考:No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税|国税庁

この制度は、教育資金を計画的に準備するための手段として設けられています。

この特例を受けるためには、次のような要件を満たす必要があります。

利用できる人の要件

- 贈与を受ける人が30歳未満であること

- 前年の合計所得金額が1000万円以下であること

非課税となる金額の上限

- 総額:1500万円まで

※学校以外(学習塾や習い事など)は500万円まで

使い道の対象(例)

- 学校等への支払い(入学金、授業料、施設設備費、保育料など)

- 学校以外への支払い(学習塾の月謝、習い事、通学定期代、留学渡航費など)

この特例を利用するためには、金融機関に教育資金口座を開設し、贈与を受けた資金をその口座で管理する必要があります。

教育資金として支出した際には、領収書などの証明書類を金融機関に提出しなければなりません。

そして、受贈者が30歳に達した時点で、口座に残額がある場合には、その残額に対して贈与税が課税されます。

また、令和5年度の税制改正により、贈与者が死亡した場合の取り扱いが厳格化されました。

贈与者の死亡時に口座に残額がある場合、その残額は相続税の課税対象となります。

ただし、受贈者が23歳未満である場合や、学校等に在学している場合などは、相続税の課税対象から除外され、残額に相続税はかかりません。

この特例では、一度この口座に入金した資金は、教育資金以外の目的に使用することができません。

もし教育資金以外に使用した場合、その金額は贈与税の課税対象となります。

結婚・子育て資金の一括贈与の特例を利用する

結婚・子育て資金の一括贈与の特例は、祖父母などの直系尊属が、18歳以上50歳未満の子や孫の結婚・子育て資金として一括で贈与する場合の制度です。

参考:No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税|国税庁

最大1000万円まで、贈与税が非課税となります。

この制度は、若い世代の結婚や子育てを経済的に支援する目的で設けられています。

この特例には、次のような条件があります。

利用できる人の要件

- 贈与を受ける人が18歳以上50歳未満であること

- 前年の合計所得金額が1000万円以下であること

非課税となる金額の上限

- 総額:1000万円まで

※挙式費用や新居費用など(結婚費用):300万円まで

使い道の対象(例)

- 子育て費用(不妊治療、出産費用、子の医療費、保育料など)

- 結婚費用(挙式費用、新居の家賃、引越し費用など)

この特例を利用するためには、教育資金の場合と同様に、金融機関に結婚・子育て資金口座を開設し、贈与を受けた資金をその口座で管理する必要があります。

受贈者が50歳に達した時点で、口座に残額がある場合には、その残額に対して贈与税が課税されます。

また、贈与者が死亡した場合、口座の残額は相続税の課税対象となります。

この点は、教育資金の一括贈与の非課税特例と同様です。

この特例を利用する際の注意点として、結婚・子育て資金として認められる支出の範囲が限定的である点が挙げられます。

たとえば、結婚式の費用であっても、過度に豪華なものや、社会通念上相当と認められないものは、非課税の対象とならない可能性があります。

また、教育資金の特例と同様に、一度この口座に入金した資金は、結婚・子育て資金以外の目的に使用することができません。

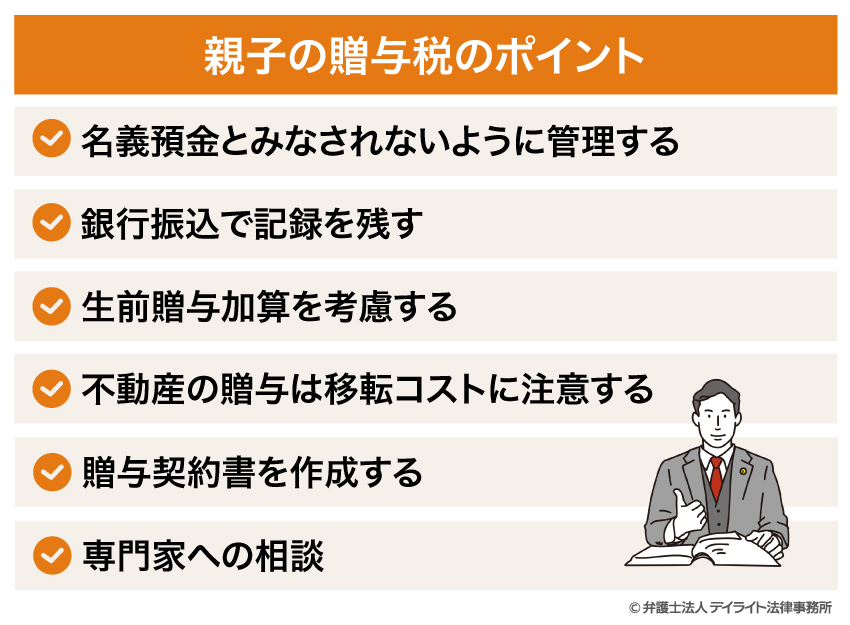

親子の贈与税のポイント

親子間で贈与を行う際には、税務上の取り扱いにおいていくつかの重要なポイントがあります。

これらのポイントを理解せずに贈与を行うと、後日税務署から指摘を受け、想定外の課税や加算税が発生するおそれがあります。

名義預金とみなされないように管理する

「名義預金」とは、形式上は子や孫の名義になっているものの、実質的には親等が管理している預金のことを指します。

税務署は、名義預金を真の贈与とは認めず、名義人ではなく実質的な所有者の財産として扱います。

したがって、親が亡くなった際には、名義預金は相続財産として相続税の課税対象となります。

名義預金と判断される典型的なケースは、親が子名義の口座を開設し、通帳や印鑑を親自身が管理しているような場合です。

このような場合、子は自分名義の口座の存在すら知らないことも多く、真の贈与があったとは認められません。

名義預金とみなされないためには、贈与を受ける子が、その預金の存在を認識していることが必要です。

贈与契約は、贈与者と受贈者の双方の合意によって成立するものです。

受贈者が贈与の事実を知らなければ、真の贈与とは認められません。

また、通帳や印鑑、キャッシュカードなどは、子自身が管理することが重要です。

親が管理している場合、子には預金を自由に使う権利がなく、真の所有権の移転がないと判断される可能性が高まります。

さらに、贈与の事実を客観的に証明できるよう、贈与契約書を作成しておくことも有効です。

銀行振込で記録を残す

親子間の贈与では、現金を手渡しで行うケースも少なくありません。

しかし、現金の手渡しでは、客観的な送金の記録が残りません。

そのため、後日税務署から贈与の事実を否認されたり、贈与の時期や金額について争いになったりするリスクがあります。

贈与の事実を客観的に証明するためには、銀行振込によって贈与を行い、記録を残すことが重要です。

銀行振込であれば、通帳に振込の日付、金額、振込元の情報が記録されるため、贈与の事実を明確に証明できます。

特に、相続が発生した後に税務調査が行われる場合、過去の贈与の事実が問題となることがあります。

このとき、銀行振込の記録があれば、確実に贈与があったことを証明できます。

また、贈与契約書と銀行振込の記録を組み合わせることで、より強固な証拠となります。

贈与契約書に記載された日付と金額が、銀行の振込記録と一致していれば、贈与の事実がより確かなものになります。

生前贈与加算を考慮する

生前贈与加算とは、相続開始前の一定期間内に行われた贈与について、相続財産に加算して相続税を計算する制度です。

従来は、相続開始前3年以内の贈与が加算の対象でしたが、令和6年1月1日以降の贈与については、段階的に加算期間が延長されています。

具体的には、令和6年から令和8年までは4年、令和9年から令和10年までは5年というように、段階的に延長されていきます。

最終的には、相続開始前7年以内の贈与が加算の対象となります。

下記イメージを掲載

この制度により、相続が近い時期に行われた暦年贈与は、相続税対策としての効果が限定されることになります。

生前贈与加算を考慮した相続税対策としては、できるだけ早い時期から、計画的に贈与を行うことが重要です。

特に、7年を超える長期的な視点で贈与を行えば、加算の対象外となる贈与を増やすことができます。

不動産の贈与は移転コストに注意する

不動産を贈与する場合、贈与税以外にもさまざまなコストが発生します。

これらのコストを考慮せずに不動産の贈与を行うと、想定以上の費用負担が生じることがあります。

まず、不動産の名義変更には登録免許税がかかります。

登録免許税の税率は、固定資産税評価額の2%です。

たとえば、固定資産税評価額が2000万円の不動産を贈与する場合、登録免許税は40万円となります。

次に、不動産取得税が課税されます。

不動産取得税の税率は、原則として固定資産税評価額の4%です(土地と住宅は3%)。

また、これらの税金に加えて、司法書士への報酬も発生します。

司法書士報酬は事務所によって異なりますが、一般的には5万円から15万円程度が相場です。

したがって、不動産の贈与には、贈与税以外にもそれなりのコストがかかることを理解しておく必要があります。

贈与契約書を作成する

贈与契約書は、贈与の事実を法的に証明する重要な書類です。

贈与契約書を作成することで、贈与者と受贈者の間で贈与の合意があったことを明確にでき、後日のトラブルを防ぐことができます。

贈与契約書を作成する最大のメリットは、税務調査の際に贈与の事実を証明できる点です。

特に、名義預金や定期贈与の疑いを晴らすためには、贈与契約書の存在が有力な証拠となります。

また、相続が発生した際に、過去の贈与が問題となることがあります。

このとき、贈与契約書があれば、確実に贈与があったことを証明でき、相続財産としての扱いを避けることができます。

さらに、贈与契約書は、贈与者と受贈者の間でのトラブルを防ぐ効果もあります。

口頭での約束だけでは、後日「贈与ではなく貸し付けだった」「贈与の金額が違う」などの争いが生じる可能性があります。

贈与契約書を作成しておくことで、このような争いを未然に防ぐことができます。

贈与契約書をご自身で作成なさりたいときは、次の書式をご参照ください。

専門家への相談について

親子間の贈与税に関する問題は、専門家に相談することで適切な対応が可能になります。

贈与税の計算方法や申告手続き、非課税制度の適用条件など、税金に関する相談であれば税理士への相談をおすすめします。

税理士は税法の専門家として、それぞれの状況に合わせた節税対策を提案してくれます。

一方、贈与契約の法的効力や、将来的な相続を見据えた全体的な相談であれば、弁護士への相談が有効です。

弁護士は法律の専門家として、税務面にとどまらない総合的な法的サポートを提供します。

複雑な贈与税の問題の場合は、税理士と弁護士の両方に相談し、税務と法務の両面からアドバイスを受けることによって、より安心して対応することができるでしょう。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

親子の贈与税についてのQ&A

親から子に贈与したら税務署にバレる?

親から子への贈与は、税務署に把握される可能性があります。

親から子への贈与は、税務署に把握される可能性があります。特に、多額の預金が一度に振り込まれたような場合には、資金移動の記録から発覚する可能性があります。

また、高額な財産を保有している場合や、生活水準に見合わない資産を持っている場合なども、税務署の注意を引く原因となります。

申告が必要な贈与を行った場合は、適切に申告することが重要です。

親から1000万円もらったら贈与税はいくらですか?

親から1000万円の贈与があった場合の贈与税額は、子が18歳以上なら177万円、18歳未満なら231万円です。贈与額から基礎控除を差し引いた890万円が課税価格となりますが、子の年齢によって税率が異なります。

子が18歳以上の場合は、特例税率が適用され、税率30%、控除額90万円で177万円となります。

一方、子が18歳未満の場合は一般税率が適用され、税率40%、控除額125万円で、贈与税は231万円です。

ただし、贈与の目的しだいでは、住宅取得等資金の特例や結婚・子育て資金の一括贈与の特例など、各種の非課税制度を活用することで税負担を軽減できる可能性があります。

まとめ

この記事では、親子の贈与税について、税率や非課税にする方法、税の計算例、親子間贈与のポイントなどを解説しました。

記事の要点は、次のとおりです。

- 親子間の贈与であっても、年間110万円の基礎控除を超える贈与に対しては、贈与税が課税される。

- 親子間の贈与では、暦年贈与、相続時精算課税制度、各種の非課税特例など、さまざまな制度を活用することで税負担を軽減できる。

- 名義預金とみなされないよう、受贈者による実質的な管理、贈与ごとの契約書作成、銀行振込による記録保存などの対策が重要である。

- 不動産の贈与では、贈与税以外に登録免許税や不動産取得税などのコストに注意する必要がある。

- 親子間の贈与を適切に行い、節税効果を最大化するためには、税理士や弁護士などの専門家に相談することが効果的である。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。