養子縁組をすると、養子は養親の第1順位の相続人となります。

そのため、養子に遺産を相続させる目的や、相続税の節税対策に利用する目的で養子縁組を行う方もいらっしゃいます。

しかし、養子縁組をすることで相続トラブルにつながったり、かえって相続税の負担が増えてしまったりするなど、デメリットの方が大きくなるケースもあることから、養子縁組をする際には慎重に検討することが大切です。

この記事では、そもそも養子縁組とは何か、養子縁組をした場合の相続のデメリット・トラブルにはどのようなものがあるか、トラブルにどのように対処すべきか、といった点について、相続問題にくわしい弁護士がわかりやすく解説します。

養子縁組とは?

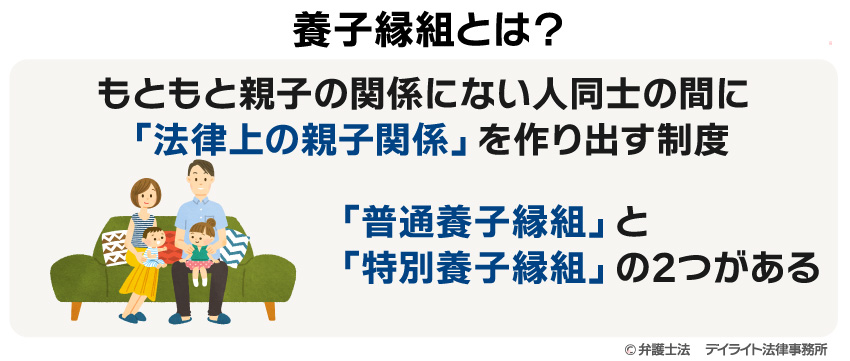

養子縁組とは、もともと親子の関係にない人同士の間に「法律上の親子関係」を作り出す制度のことをいいます。

法律上の親子関係が発生すると、法律(民法)によって定められた親子の権利や義務が発生します。

普通養子縁組と特別養子縁組

養子縁組には、「普通養子縁組」と「特別養子縁組」の2つがあります。

普通養子縁組

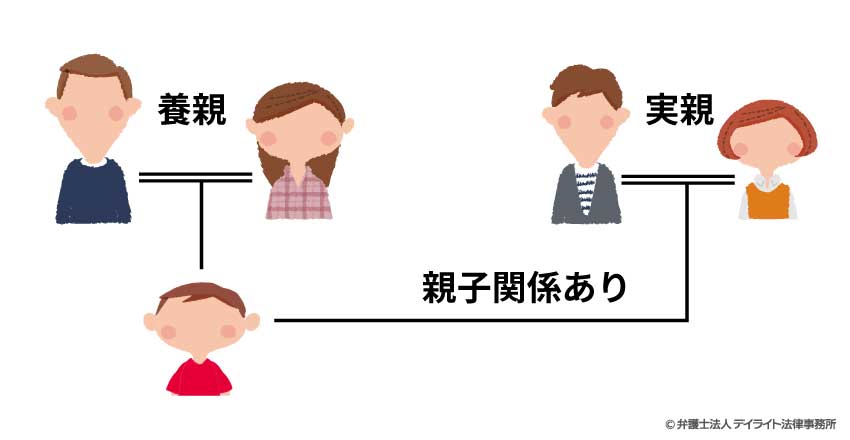

「普通養子縁組」とは、養子になる人と実親との間の法律上の親子関係を維持したまま、養親になる人と養子になる人の間にも法律上の親子関係を作り出すことをいいます。

普通養子縁組は、家督や事業の承継、節税目的などのさまざまな目的で行われます。

特別養子縁組

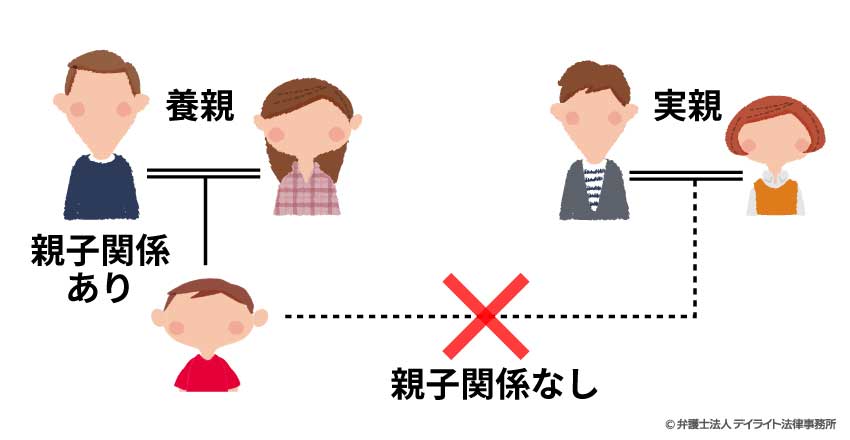

「特別養子縁組」とは、養子になる人と実親との法律上の親子関係を終了させて、養親になる人と養子になる人との間に法律上の親子関係を作り出すことをいいます。

特別養子縁組は、もっぱら子どもの利益・福祉を目的として行われるもので、子どもが虐待やネグレクトを受けている場合など、実親によって育てられることが難しい場合に行われます。

養子縁組で相続人の範囲はどう変わる?

養子縁組をすると、養親と養子はお互いに相続人となります。

- 養子は養親の子どもとして第1順位の相続人になります。

- 養親は養子の直系尊属として第2順位の相続人になります。

なお、相続については法律(民法)によって、次のような相続の順位が決められており、ほかにより順位の上の相続人がいる場合、より低い順位の相続人は遺産を相続することができません。

| 第1順位 | 被相続人の子ども |

| 第2順位 | 被相続人の直系尊属(両親、祖父母など) |

| 第3順位 | 被相続人の兄弟姉妹 |

| 常に相続人 | 被相続人の配偶者(妻・夫) |

養子縁組によって発生する権利・義務

養子縁組により、以下のような権利・義務が発生します。

| 項目 | 内容 |

|---|---|

| 相続権 | 養子は養親の第1順位の相続人になります。

また、養親も養子の直系尊属として相続人となる可能性があります。 |

| 苗字の変更 | 原則として、養子は養親の姓に変更されます。 |

| 親権(未成年者の場合) | 養親に親権が発生します。教育・監護・財産管理などの権利義務が生じます。 |

| 扶養義務 | 養親と養子の間には相互扶養義務が発生します。 |

養子縁組をするケースとは?

養子縁組をする代表的なケースとして、次のようなケースをあげることができます。

- 可愛がっている孫に遺産を相続させるために、孫と養子縁組をする

- 節税のために孫と養子縁組をする

- 結婚(再婚)相手の連れ子に親権を行使したり遺産を相続させたりするために、連れ子と養子縁組をする

- 子どもの配偶者に家督や事業を継がせるために、子どもの配偶者と養子縁組をする

- 事業を継がせるために事業の後継者と養子縁組をする

- 虐待されている子どもを保護するために、養子縁組をする(特別養子縁組)

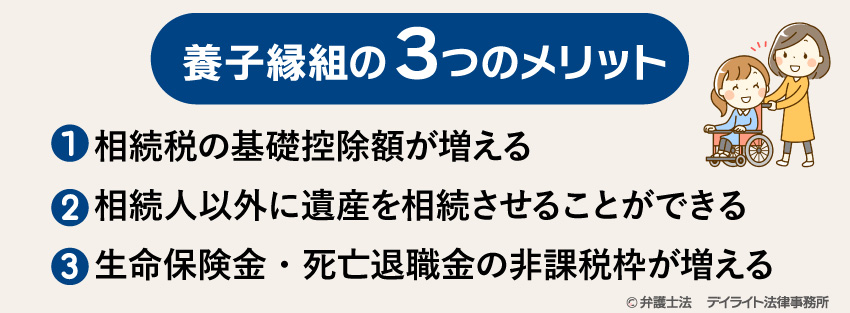

相続対策としての養子縁組の3つのメリット

ここでは、相続対策として行う養子縁組のメリットについてご紹介します。

①相続税の基礎控除額が増える

相続税における非課税枠である基礎控除額は、「3000万円 + 600万円 × 相続人の数」という計算式で算出されます。

すなわち、法定相続人の人数が増えるほど、基礎控除額は大きくなります。

養子は法律上「被相続人の子」とみなされるため、養子縁組を行うことで相続人の数が増え、基礎控除額を増やすことができる場合があります。

例として、相続財産が1億円で相続人が配偶者と実子の2名の場合、基礎控除額は4200万円ですが、養子を1名加えることで基礎控除額は4800万円となり、課税対象額を減らすことができます。

ただし、第2順位や第3順位の人が相続人となる場合(例えば、第3順位の兄弟姉妹4人が相続人となる場合の基礎控除額は5400万円)には、養子縁組をすることでかえって基礎控除額が減る可能性があるため、注意が必要です。

②相続人以外に遺産を相続させることができる

民法で定められた遺産の相続人(配偶者、子、親、祖父母、兄弟姉妹)以外の人物、例えば配偶者の連れ子や、自身の子の配偶者、孫などは、原則として遺産を直接「相続」することはできません。

しかし、相続権を持たない人を養子にすることで、その養子は法律上の子として相続人の立場となり、遺産を相続させることが可能になります。

③生命保険金・死亡退職金の非課税枠が増える

亡くなった養親の生命保険金や死亡退職金は、受取人固有の財産として遺産には含まれませんが、相続税の課税対象となります。

もっとも、これらの財産には基礎控除とは別に、「500万円 × 相続人の数」で計算される非課税枠が設けられています。

養子は相続人とみなされるため、基礎控除と同様に、養子縁組によってこの非課税枠を拡大できる可能性があります。

ただし、基礎控除額の場合と同様に、養子縁組によって非課税枠が減少するケースも存在するため、留意が必要です。

養子縁組のデメリットやトラブル

養子縁組をすることで、デメリットが発生したり、トラブルにつながったりするケースがあります。

以下では、養子縁組をした場合のデメリットやトラブルについて、具体例をあげながら解説します。

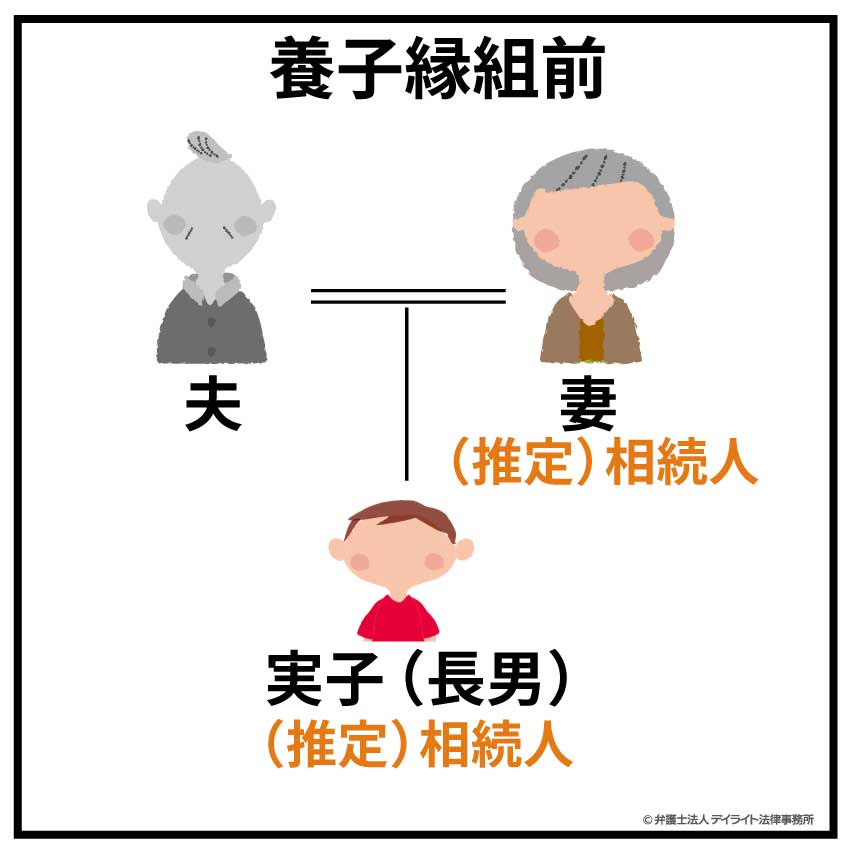

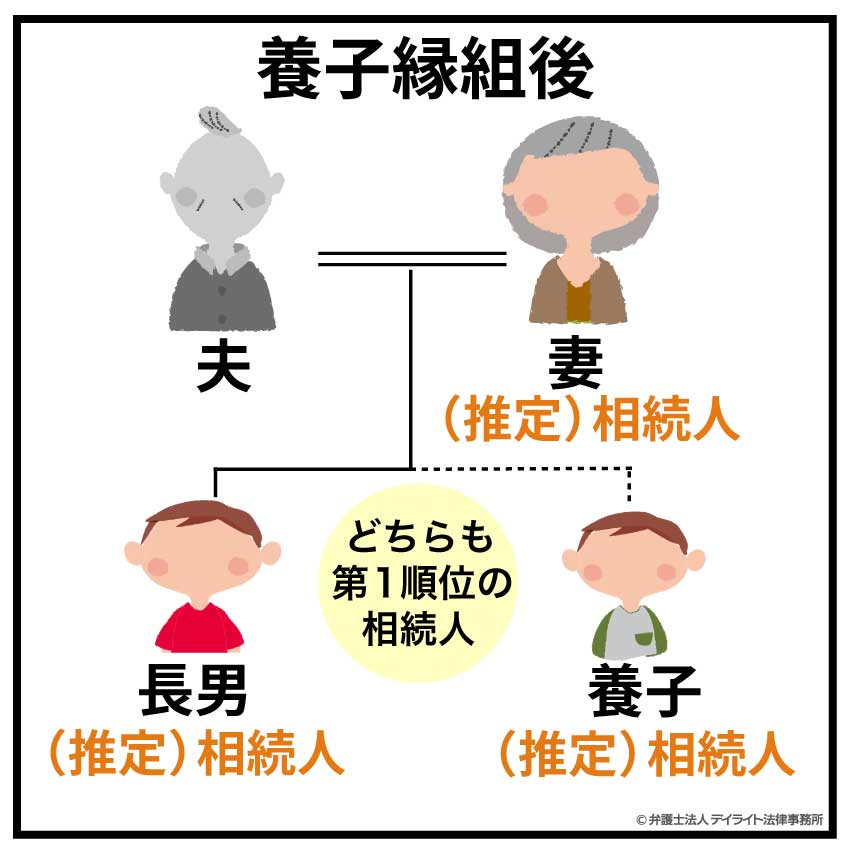

相続トラブルにつながる可能性がある

養子縁組をすると、養子は養親の第1順位の相続人となります。

その結果、元々養親の相続人となる予定だった人の遺産の取り分が減る場合があり、養子縁組に不満をもつ親族と養子との間で相続トラブルが発生する可能性があります。

例えば、実子(長男)のいる夫婦の夫が養子縁組をせずに亡くなった場合には、妻と長男が遺産の相続人となるのに対して、夫婦が養子縁組をした後で夫が亡くなった場合には、妻と長男のほかに養子が相続人となります。

その結果、相続人の人数が増えることで他の相続人の遺産の取り分(特に実子である長男の取り分)が減ることになり、他の相続人が養子縁組に不満を持ち、養子縁組の有効・無効をめぐる争いや遺産の取り分をめぐる争いにつながる可能性があります。

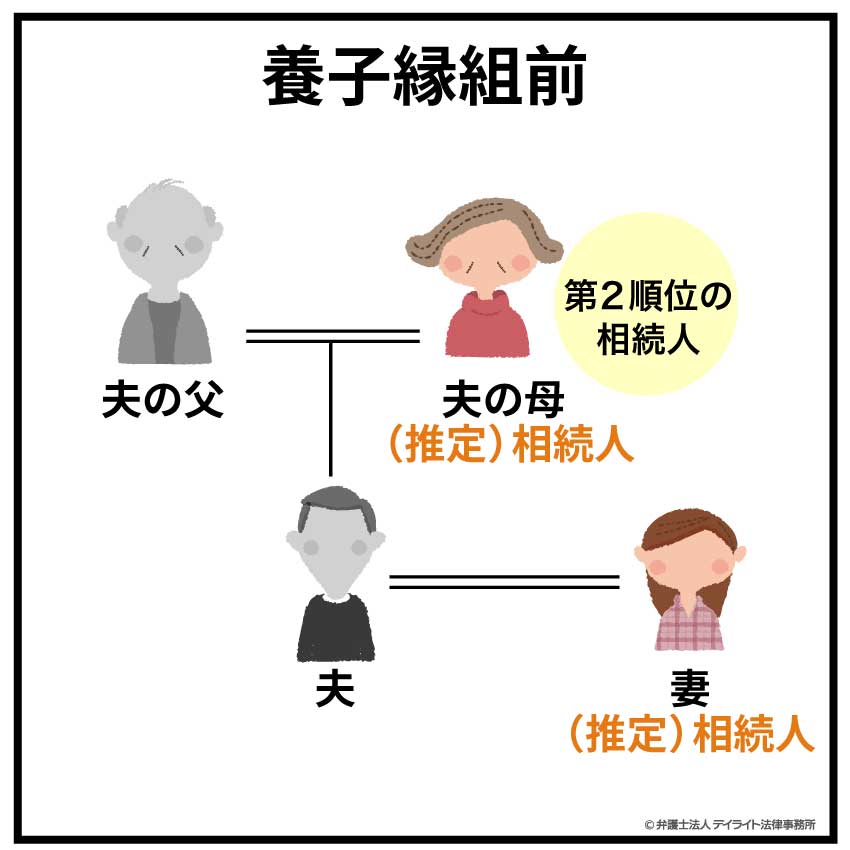

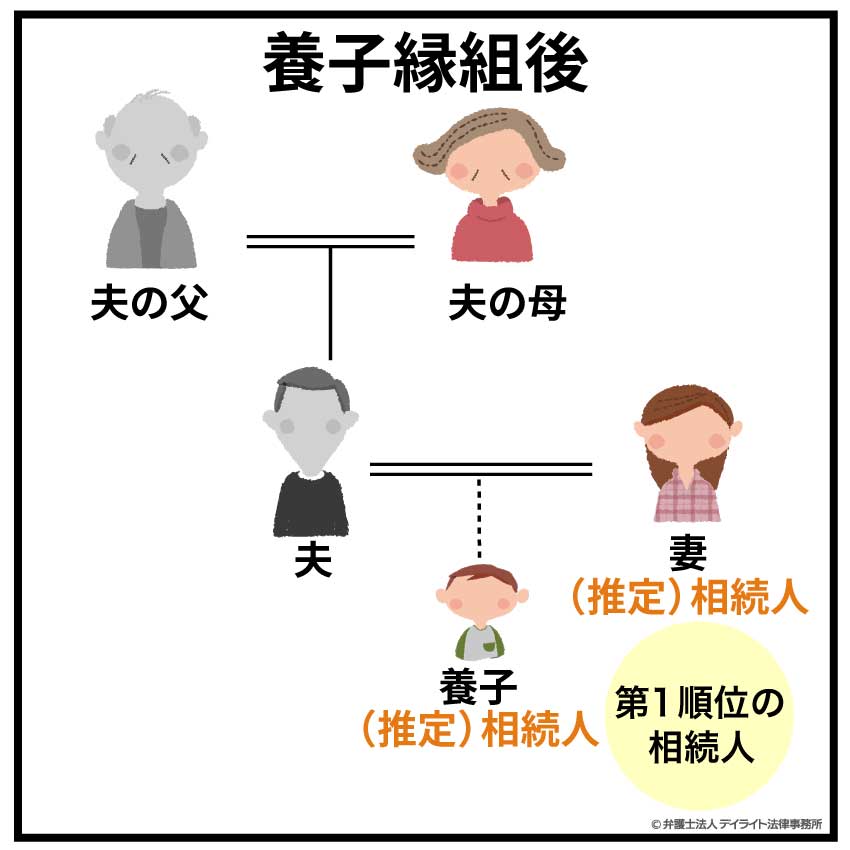

また、子どものいない夫婦が養子縁組をする場合で、元々は被相続人(養親)の両親(第2順位の相続人)や兄弟姉妹(第3順位の相続人)が相続人となる予定であったときには、養子縁組によって養子(第1順位の相続人)のみが遺産を相続することとなります。

養親(被相続人)両親や兄弟姉妹は遺産を相続することができなくなることから、このケースでも養子縁組の有効・無効をめぐる争いや遺産の取り分をめぐる争いにつながる可能性があります。

相続税の負担が増える可能性も

節税目的で養子縁組を行ったにもかかわらず、かえって相続税の負担が増えてしまう可能性があります。

例えば、養子縁組によって相続税の「基礎控除額」や生命保険金(死亡保険金)や死亡退職金の「非課税限度額」という非課税枠(税金のかからない金額の枠)を増やすことにより、節税対策をしようと考える場合があります。

「基礎控除額」や「非課税限度額」は、次の式によって計算されるため、(法定)相続人の人数が多くなるほど税金のかからない金額の枠(非課税枠)が大きくなります。

- 基礎控除額 = 3000万円 +(600万円 ✕ 法定相続人の数)

- 生命保険金・死亡退職金の非課税枠 = 500万円 ✕ 法定相続人の数

しかし、養子縁組前には第2順位の相続人(両親や祖父母など)や第3順位の相続人(兄弟姉妹)が遺産を相続する予定であった場合などには、養子縁組をすることでかえって基礎控除額が減る可能性があります。

例えば、第3順位の兄弟姉妹4人が相続人となる場合の基礎控除額は5400万円であるのに対して、養子(第1順位の相続人)1人が相続人となる場合の基礎控除額は3600万円です。

また、基礎控除額の計算で使う「法定相続人の数」に含めることができる養子の人数には制限がある(被相続人に実子がいる場合は1人まで、実子がいない場合は2人まで)ことにも注意が必要です。

さらに、「配偶者の税額軽減」という制度との関係で、養子縁組をすることで相続税の負担が増える可能性があります。

「配偶者の税額軽減」とは、被相続人の配偶者には「(a)1億6000万円または(b)配偶者の法定相続分」のどちらか高い額まで相続税がかからないという制度です。

例えば、被相続人(養親)の相続人が配偶者のみ、相続財産が3億円というケースで、配偶者の法定相続分は全財産(3億円)となるため、相続税はかかりません(0円)。

同じ被相続人が養子縁組後に亡くなり、配偶者と養子(第1順位の相続人)が遺産を1/2ずつ(1億5000万円ずつ)相続する場合、配偶者が相続した1億5000万円分の遺産には相続税がかかりませんが、養子が相続した1億5000万円分の遺産には相続税(約3460万円)がかかります。

このように、養子縁組をすることによって相続税の負担が大きくなるケースもあることから、節税を目的として養子縁組を行う場合には、本当に節税対策になるのかを慎重に確認することが大切です。

孫と養子縁組する場合は相続税が2割加算される

被相続人(養親)が孫と養子縁組する場合、養子となる孫への相続については相続税が2割加算されます(相続税の2割加算)。

相続税の2割加算のルールは、本来、被相続人の配偶者、子ども(第1順位の相続人)、親や祖父母(第2順位の相続人)以外(被相続人の兄弟姉妹など)が遺産を相続する場合に適用されるものです。

被相続人(養親)が孫と養子縁組した場合、孫は被相続人の子ども(第1順位の相続人)として扱われることとなるため2割加算の対象外とも思われますが、例外的に2割加算の対象となります。

そのため、節税目的を兼ねて孫を養子にする場合には、相続税の負担についてよく確認することが大切です。

なお、孫が被相続人の子どもを代襲相続する場合(被相続人(養親)の子どもが被相続人よりも先に亡くなった場合に、孫が子どもの代わりに被相続人の遺産を相続することです。)には、被相続人の子どもの地位をそのまま引き継ぐこととなるため、相続税の2割加算の対象とはなりません。

配偶者の連れ子と養子縁組後に配偶者と離婚した

配偶者(妻・夫)の連れ子に遺産を相続させる目的で養子縁組したものの、養子縁組後に配偶者と不仲になり離婚するケースもあります。

養親が配偶者と離婚した場合でも、連れ子(養子)との養子縁組は継続したままです。

配偶者との離婚をきっかけに連れ子(養子)との関係も悪化することがあります。

養子縁組を解消しない限り、連れ子(養子)は養親の第1順位の相続人のままであり、養親は連れ子(養子)の第2順位の相続人のままです。

また、お互いの扶養義務も継続します。

そのため、関係が悪化しなかったとしても、通常は養親としては養子縁組を解消(離縁)することを望まれるでしょう。

この場合、離縁について、養子が同意しない場合、家裁での手続き(調停・審判・裁判)が必要となり、紛争の長期化が懸念されます。

したがって、配偶者の連れ子と養子縁組をする場合には、配偶者との離婚という万一のケースを考慮に入れて検討することが大切です。

子どもの配偶者と養子縁組後に子どもが離婚した

養親が子どもの配偶者(夫・妻)に遺産を相続させる目的で養子縁組した(婿養子などがその例です。)ものの、養子縁組後に子どもと配偶者が離婚するケースもあります。

子どもが配偶者と離婚し、これによって養子(子どもの配偶者)との関係が悪化した場合でも、これによって当然に養子縁組が解消されることはありません。

養親と養子(子どもの配偶者)の間で養子縁組を解消しない限り、養子縁組はそのまま継続します(養親と養親はお互いに相続人のままであり、扶助義務も継続します)。

離縁について、養子が同意してくれないと、家裁での手続き(調停・審判・裁判)が必要となり、紛争が長期化することが懸念されます。

子どもの離婚をきっかけに関係の悪化した養子(子どもの元配偶者)との間で遺産をめぐるトラブルが発生する可能性もあることから、こうした万一のケースを考慮に入れて養子縁組をするかどうかを検討することが大切です。

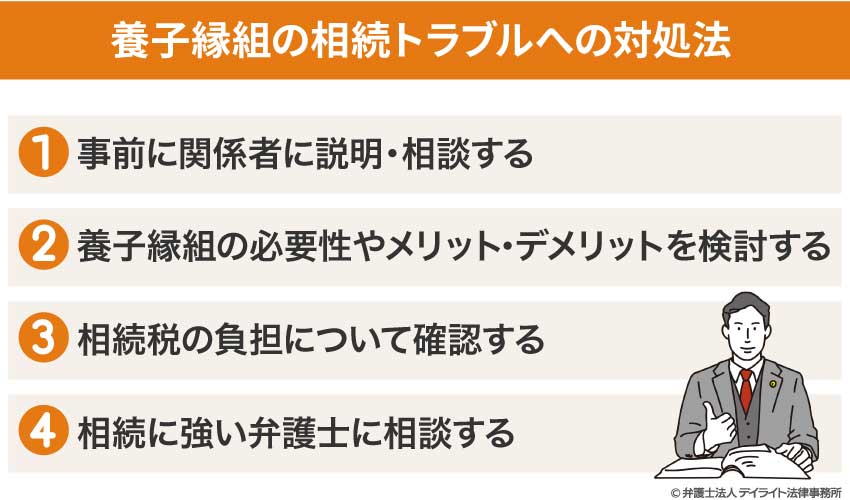

養子縁組で相続トラブルを回避する対処法

①事前に関係者に説明・相談する

養子縁組をする場合には、事前に関係者(特に遺産の相続について利害関係のある人)に養子縁組の理由や目的を説明したり、相談したりすることをおすすめします。

事前の説明なしに養子縁組が行われた場合には、関係者が「財産目当てで養子になろうとしているのでは」「養親はだまされているのでは」などという疑念を持ったり、養子縁組によって遺産の取り分が減る相続人が強い不満を抱いたりすることで、相続トラブルにつながる可能性があります。

関係者に養子縁組の目的や思いを直接伝えることで、誤解や行き違いを防ぐとともに、関係者の納得感を得られることが期待できます。

②養子縁組の必要性やメリット・デメリットを検討する

養子縁組には上で説明したようなデメリットがあるため、事前に養子縁組をする必要性やメリット・デメリットをよく検討することが大切です。

事業や遺産の相続を目的として養子縁組をする場合には、養子縁組以外に目的を達成する方法はないのか、といった観点での検討もしてみましょう。

③相続税の負担について確認する

事前に養子縁組による相続税の負担についてよく確認することも大切です。

上で説明したように、節税目的を兼ねて養子縁組をしたにもかかわらず、かえって予想外の相続税を負担することとなってしまう場合があるためです。

④相続に強い弁護士に相談する

養子縁組を検討される場合には、相続に強い弁護士に相談されることを強くおすすめします。

養子縁組や相続は高度の専門知識が必要となる分野であり、一般の方が養子縁組をした場合の相続について正確に理解するのは難しい面があります。

相続に強い弁護士であれば、養子縁組による相続トラブルやその予防法、相続によって生じる相続税の負担などについても熟知しているのが通常です。

そのため、相続に強い弁護士に相談することで、養子縁組による相続のメリット・デメリットを正しく理解したうえで、後悔しない判断をできる可能性が高まります。

また、相続に強い弁護士は、相続税の申告や相続登記等を扱う税理士や司法書士と連携しているケースが多く、養子縁組の手続きだけでなく、相続に関するさまざまな手続きを含めてワンストップで相談できる場合が多いのもメリットといえます。

養子縁組と相続に関するQ&A

ここでは、養子縁組と相続についてのご質問をご紹介します。

養子縁組の手続き費用はいくらですか?

普通養子縁組にかかる費用は、0円〜数千円程度です。

普通養子縁組にかかる費用は、0円〜数千円程度です。

成人を養子にする場合、家庭裁判所の審判の費用はかかりません。

さらに、養親・養子の本籍地の市区町村役場に届出をする場合には戸籍謄本の提出が不要となる場合があり、この場合の費用は0円です。

未成年を養子にする場合、家庭裁判所の許可(審判)を受けるための費用(収入印紙、郵便切手代)がかかります。

再婚相手の連れ子と養子縁組すると、実子の相続分は減りますか?

再婚相手の連れ子と養子縁組すると、その連れ子は法律上の子として、第1順位の法定相続人となります。つまり、実子と同じ相続順位となります。

実子からすると、同じ順位の法定相続人が増えるので、自身の法定相続分が減ってしまうという影響が生じます。

ただし、養子縁組によって法定相続人が増えるため、相続税の基礎控除額が増えるなどのメリットもあります。

まとめ

養子縁組をすると、養子は養親の第1順位の相続順位となり、養親は養子の第2順位の相続人となります。

遺産の相続や相続税の節税を目的として養子縁組をするケースもありますが、養子縁組の相続にはデメリットもあるため、注意が必要です。

養子縁組による相続のトラブルを防ぐためには、養子縁組によるメリットとデメリット、養子縁組による相続税の負担などについて正しく理解することが大切です。

養子縁組や相続については専門知識が必要となることから、相続に強い弁護士に相談されることをおすすめします。

当事務所では、相続に注力する弁護士で構成する相続対策専門チームを設置しており、養子縁組や相続についてのご相談をうけたまわっております。

税理士資格のある弁護士も所属しておりますので、相続税の負担や節税対策について安心してご相談いただけます。

ぜひお気軽にご相談ください。