不動産を相続した場合、売却時にはさまざまな税金が発生します。

相続不動産の売却を検討している方にとって、どのような税金がかかるのか、また節税方法にどのようなものがあるかを理解しておくことは、非常に重要です。

税金の知識がないまま売却してしまうと、高額な税金を支払うことになったり、逆に使える特例を見逃したりする可能性があります。

そのようなことがないよう、税金の仕組みを十分に理解し、専門家のアドバイスを受けながら計画的に売却を進めることが重要です。

この記事では、相続不動産の売却に関する税金について、相続時と売却時にかかる税金の種類や、効果的な節税方法、売却時の注意点などを、弁護士が解説します。

相続不動産を売却した場合の税金とは?

相続不動産を売却する場合、税金は主に2つのタイミングで発生します。

1つ目は不動産を「相続したとき」、2つ目は相続した不動産を「売却したとき」です。

それぞれのタイミングで異なる税金が課されるため、全体を見通して計画的に対応することが重要となります。

ここでは、相続不動産の売却に関わる主な税金について、詳しく解説していきます。

不動産を「相続したとき」にかかる税金

不動産を相続した時点で、いくつかの税金が発生します。

これらの税金は、不動産を売却するか否かに関係なく、相続したという事実に基づいて支払う必要があるものです。

相続時に発生する主な税金には、相続税と登録免許税があります。

相続税

相続税は、被相続人(亡くなった方)から相続した財産の価値に対して課される税金です。

相続税は、相続した財産の合計額が基礎控除額を超える場合に発生します。

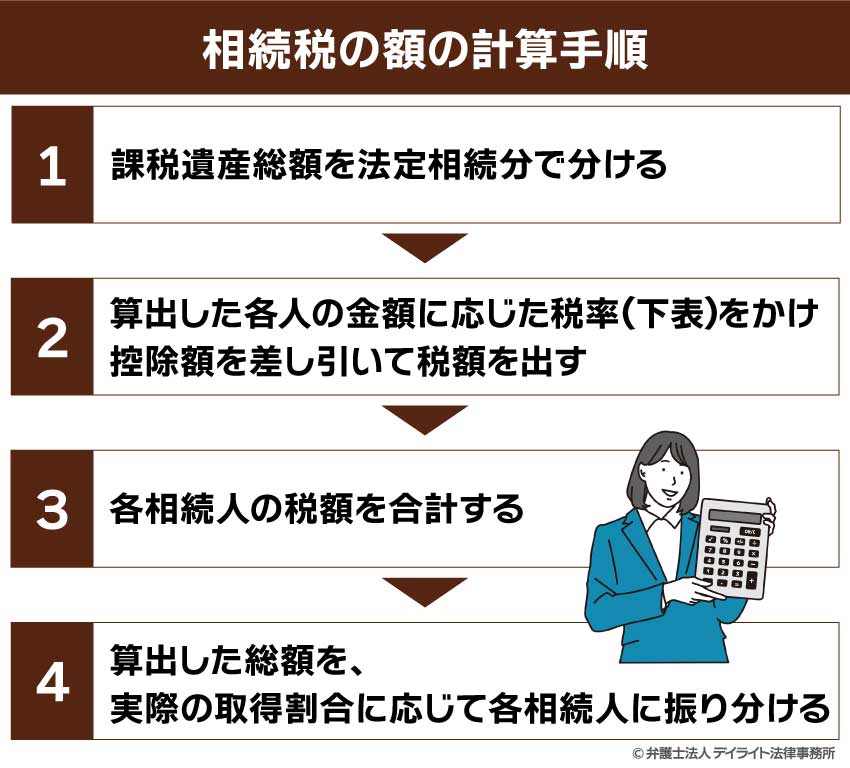

まず、次のように課税対象となる金額(課税遺産総額)を算出します。

基礎控除額は、「3,000万円 + 600万円 × 法定相続人の数」で計算されます。

課税遺産総額が確定したら、相続税の額を以下の手順で計算します。

相続税の税率と控除額は、下表のとおりです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

たとえば、法定相続人が配偶者と子ども2人の合計3人で、相続財産が1億円の場合で考えてみましょう。

この場合の基礎控除額は、3,000万円 + 600万円 × 3人 = 4,800万円となり、課税対象額は1億円 – 4,800万円 = 5,200万円です。

次に、この課税対象額5,200万円を法定相続分(配偶者1/2、子1/4ずつ)で分け、各人の税額を計算します。

配偶者の税額

(5,200万円 × 1/2)= 2,600万円

2,600万円 × 15% – 50万 = 340万円

子1人あたりの税額

(5,200万円 × 1/4) = 1,300万円

1,300万円 × 15% – 50万円 = 145万円

最後に、全員の税額を合計して相続税の総額を算出します。

このケースでは、相続税の総額は630万円となります(配偶者の税額軽減などを考慮しない場合)。

なお、相続税の申告・納付は、相続の開始があったことを知った日(通常は被相続人の死亡日)から10か月以内に行う必要があります。

登録免許税

登録免許税は、不動産の名義変更(相続登記)を行う際に発生する税金です。

相続した不動産の名義を、被相続人から相続人に変更する手続きを、相続登記と呼びます。

この手続きの際に、登録免許税がかかります。

登録免許税の税率は、不動産の固定資産税評価額に対して、0.4%です。

たとえば、固定資産税評価額が3,000万円の不動産を相続した場合、登録免許税は、3,000万円 × 0.4% = 12万円となります。

相続登記は法律上の義務となっており、正当な理由なく3年以内に登記申請をしなかった場合、10万円以下の過料が科される可能性があります(不動産登記法76条の2第1項、164条)。

相続登記を行わないまま放置すると、将来的に不動産の売却や活用が難しくなるケースもあるため、速やかに手続きを行うことをお勧めします。

不動産を「売却したとき」にかかる税金

相続した不動産を売却する際には、新たに別の税金が発生します。

これらの税金は、売却によって利益(譲渡所得)が生じた場合や、契約書を作成する際などに課されるものです。

売却時に発生する主な税金には、譲渡所得税・住民税と印紙税があります。

譲渡所得税・住民税

譲渡所得税は、不動産を売却して利益(譲渡所得)が出た場合に課される所得税です。

譲渡所得は、売却価格から取得費と譲渡費用を差し引いて計算されます。

取得費とは、相続の場合は、被相続人が不動産を取得した際の価格を指します。

また、「相続税の取得費加算の特例」の適用条件を満たす場合には、支払った相続税の一部(その不動産に対応する部分)を、取得費に加えることができます。

譲渡費用には、仲介手数料や、売却のための測量費用、広告費などが含まれます。

譲渡所得税の税率は、不動産の所有期間によって異なります。

所有期間が5年を超える「長期譲渡所得」の場合は、所得税15%、住民税5%の合計20%です。

一方、所有期間が5年以下の「短期譲渡所得」の場合は、所得税30%、住民税9%の合計39%となります。

所有期間は、被相続人が不動産を取得してからの期間となります。

10年前に被相続人が2,000万円で購入した不動産を相続し、その後3,000万円で売却した場合、譲渡所得は、3,000万円 – 2,000万円 – 売却費用(仮に100万円)= 900万円となります。

この場合、長期譲渡所得として180万円(900万円 × 20%)の税金が課されます。

印紙税

印紙税は、不動産売買契約書を作成する際に課される税金です。

契約書に収入印紙を貼付することで納付します。

印紙税の額は、売買契約書に記載される売買金額によって異なり、税率の例は次のとおりです。

| 1,000万円超5,000万円以下 | 2万円 |

| 5,000万円超1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

ただし、不動産売買契約書については現在、印紙税の軽減措置が設けられています。

参考:No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置|国税庁ホームページ

令和9年(2027年)3月31日までに作成された契約書については税率が引き下げられ、たとえば次のようになります。

| 1,000万円超5,000万円以下 | 1万円 |

| 5,000万円超1億円以下 | 3万円 |

| 1億円を超え5億円以下 | 6万円 |

| 5億円を超え10億円以下 | 16万円 |

売買金額が3,000万円の場合、軽減措置により印紙税は1万円となります。

なお、印紙税は売主と買主のどちらが負担するかは当事者間の取り決めによりますが、一般的には、売主と買主で折半するケースが多いです。

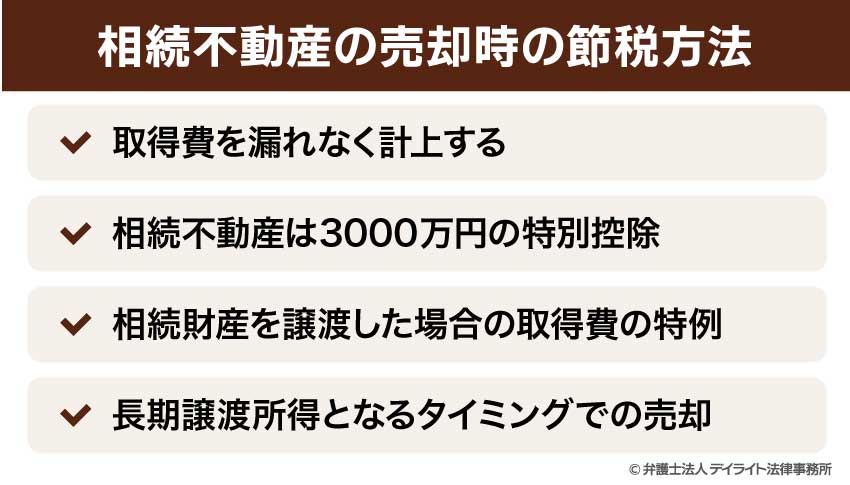

相続不動産の売却時の節税方法

相続不動産を売却する際には、適切な節税対策を行うことで、税負担を軽減することが可能です。

ここでは、相続不動産の売却時に活用できる、主な節税方法について解説します。

これらの方法を理解し、自身の状況に合った対策を取ることで、大きな節税効果が期待できます。

取得費を漏れなく計上する

相続不動産売却時の譲渡所得税を計算する上で、取得費を正確に把握し、漏れなく計上することは、重要な節税ポイントです。

取得費とは、被相続人が不動産を取得した際の価格に、その後の改良費や設備の付加費用などを加えたものです。

「取得費加算の特例」の条件を満たす場合、不動産の購入代金だけでなく、相続税のうちその不動産に対応する部分の金額も取得費に加算できます。

たとえば、被相続人が3,000万円で購入した不動産を相続し、その不動産に対して200万円の相続税を支払ったとします。

この場合、取得費は3,000万円 + 200万円 = 3,200万円となります。

また、被相続人が不動産取得後に行ったリフォームや増改築の費用も取得費に含めることができます。

たとえば、購入後に500万円のリフォームを行っていた場合、その費用も取得費に加算できます。

さらに、取得費が不明な場合は、売却価格の5%を取得費とみなす「取得費の特例」を利用することも可能です。

ただし、実際の取得費が売却価格の5%よりも高いことが明らかな場合は、可能な限り、実際の取得費を証明する資料を集めることをお勧めします。

相続不動産は3000万円の特別控除

居住用財産を譲渡したときの3,000万円特別控除

被相続人と同居していた相続人が、その居住用財産(マイホーム)を相続して売却する場合、「居住用財産を譲渡した場合の3000万円の特別控除」を適用できる可能性があります。

この特例は、所有期間の長短に関係なく、譲渡所得から最高3,000万円まで控除できるものです。

ただし、この特例の適用を受けるためには、被相続人と相続人が売却する家屋に同居していたことなど、細かい要件を満たす必要があります。

相続人が被相続人と生計を別にしていた場合や、家屋を取り壊して土地だけを売却する場合など、適用対象外となるケースもあるため、注意が必要です。

空き家の3000万円特別控除

被相続人が住んでいた家屋(空き家)を相続し、一定の条件を満たして売却した場合、「空き家に係る譲渡所得の3000万円特別控除」を利用できます。

参考:No.3306 被相続人の居住用財産(空き家)を売ったときの特例 |国税庁ホームページ

この特例は、相続した空き家(被相続人の居住用家屋)とその敷地を売却した際、譲渡所得から最大3,000万円を控除できるというものです。

この特例は、被相続人が亡くなる直前まで一人暮らしであったことや、売却価格が1億円以下であることなど、いくつかの要件を満たす必要があります。

また、売却する家屋が一定の耐震基準を満たしている必要もあります。

古い家屋の場合は、耐震リフォームを行うか、家屋を取り壊して更地として売却しなければならないケースもあります。

相続財産を譲渡した場合の取得費の特例

相続税を支払っている場合、その相続税額の一部を売却した不動産の取得費に加算できる、「取得費加算の特例」という制度があります。

この特例は、相続により取得した土地や建物などの資産を、相続開始日の翌日から3年10か月以内に譲渡した場合に適用されます。

この特例を適用することで、譲渡所得を圧縮し、結果的に譲渡所得税・住民税の負担を軽減できる効果があります。

長期譲渡所得となるタイミングでの売却

相続不動産を売却する際の税率は、所有期間によって大きく異なります。

所有期間が5年以下の短期譲渡所得の場合、税率は約40%(所得税30%、住民税9%)と非常に高くなります。

一方、所有期間が5年超の長期譲渡所得の場合は、税率が約20%(所得税15%、住民税5%)と半分程度になります。

相続した不動産の所有期間の起算点は、被相続人が取得した時点です。

たとえば、被相続人が10年前に購入した不動産を相続した場合、相続人が相続直後に売却しても、所有期間は10年とみなされ長期譲渡所得として扱われます。

このため、被相続人の取得時期を確認し、可能であれば長期譲渡所得として課税されるタイミングで売却することが節税につながります。

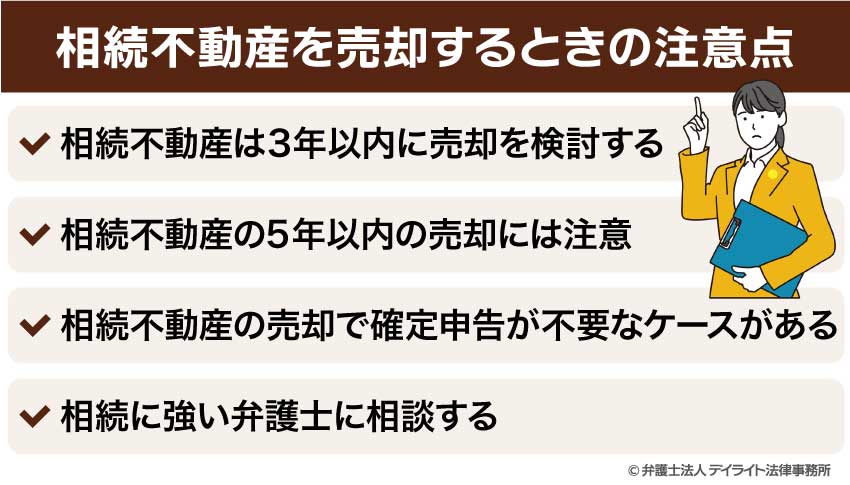

相続不動産を売却するときの注意点

相続不動産を売却する際には、税金面だけでなく、さまざまな注意点があります。

適切なタイミングでの売却や、特例の活用、確定申告の要否などのポイントを知ることで、スムーズな売却と税負担の軽減が可能になります。

ここでは、相続不動産を売却する際の主な注意点について解説します。

相続不動産は3年以内に売却を検討する

相続不動産を売却する場合、相続開始から「3年」という期間を意識することが、税制上のメリットを受けるために非常に重要です。

重要な特例の適用期限が、この3年前後に集中しているためです。

ひとつは、先に解説した「取得費加算の特例」です。

この特例は、支払った相続税の一部を取得費に加算できる制度で、相続開始から3年10か月以内に売却する必要があります。

もうひとつが「空き家の3000万円特別控除」で、こちらも、相続開始から3年を経過する日の属する年の12月31日までに売却することが条件です。

このように、大きな節税につながる特例の期限を逃さないためにも、相続不動産の売却は3年以内を一つの目安として検討を進めることをお勧めします。

もちろん、不動産市場の動向なども考慮する必要はありますが、これらの期限を知っているかどうかで、納税額が大きく変わる可能性があることは覚えておきましょう。

相続不動産の5年以内の売却には注意

相続不動産を売却する際には、その不動産の「所有期間」に注意が必要です。

被相続人が不動産を取得してから5年以内に売却すると、税率が高くなる可能性があります。

ここでの「5年」という期間は、被相続人が不動産を取得してからの期間を指します。

不動産を売却して得た利益(譲渡所得)にかかる税金は、この所有期間が5年以下か5年を超えるかによって、税率が大きく異なります。

所有期間が5年以下の場合、短期譲渡所得として、税率は 約39%(所得税30% + 住民税9%)となります。

一方、所有期間5年超の場合は、長期譲渡所得として税率 約20%(所得税15% + 住民税5%)となります。

所有期間は、相続した日から数えるのではなく、亡くなった被相続人がその不動産を取得した日から引き継いで計算します。

たとえば、被相続人が2年以内に購入した不動産を相続した場合、相続から3年での売却では、所有期間が5年に満たなくなります。

この場合、短期譲渡所得として高い税率が適用されてしまいます。

このケースのように、「相続開始から3年以内の売却による特例」と「所有期間5年未満による高い税率」がぶつかってしまうこともあります。

どちらのメリットを優先すべきかは状況によって異なるため、税理士などの専門家と慎重に検討することをお勧めします。

相続不動産の売却で確定申告が不要なケースがある

相続不動産を売却した場合、原則として確定申告が必要ですが、一定の条件を満たす場合は確定申告が不要となるケースもあります。

譲渡所得が、特別控除などの適用によってゼロまたはマイナスになり、かつ損益通算や繰越控除を行わない場合は、確定申告が不要となることがあります。

ただし、特例の適用を受けるためには確定申告が必要なため、実質的には多くのケースで申告が必要と考えるべきです。

また、確定申告が必要なのにこれを怠った場合、本来の納税額に加えて、無申告加算税や延滞税が課されることがあります。

確定申告が必要かどうかの判断は複雑なケースもあります。

不明な点がある場合は、税理士や弁護士などの専門家に相談することをお勧めします。

相続に強い弁護士に相談する

相続不動産の売却には、相続税や譲渡所得税などの税金面だけでなく、相続人間での合意や名義変更など、さまざまな法的手続きも関わってきます。

不動産相続の事案では、相続に強い弁護士に相談することで、多くのメリットが期待できます。

たとえば、弁護士に相談することで、不動産売却の前提となる相続登記や遺産分割協議といった法的手続きについて、適切なアドバイスを受けられます。

また、相続税や譲渡所得税の特例適用など、税金面で最適な選択肢を提案してもらうことも可能です。

さらに、税理士や不動産業者などの専門家ネットワークを活用し、必要に応じて適切な専門家を紹介してもらえる点も大きなメリットといえるでしょう。

相続不動産の売却を検討している方は、早い段階で相続に強い弁護士に相談することをお勧めします。

相続税の申告期限や特例の適用期限などもあるため、早めの相談が重要です。

相続に強い弁護士を選ぶ際は、相続分野の実績や経験が豊富かどうかを確認するとよいでしょう。

相続不動産の売却における弁護士選びの重要性については、以下のページをご覧ください。

相続不動産の売却時の税金についてのQ&A

相続した土地を3年以内に売るとどうなる?

相続開始から3年以内に土地を売却すると、「取得費加算の特例」や「空き家の3000万円特別控除」といった、節税効果の大きい特例を利用できる可能性があります。

相続開始から3年以内に土地を売却すると、「取得費加算の特例」や「空き家の3000万円特別控除」といった、節税効果の大きい特例を利用できる可能性があります。これらは、支払った相続税の一部を取得費に加算したり、譲渡所得から最大3,000万円を控除したりできる制度で、税負担を大きく軽減できる可能性があります。

ただし、いずれの特例も適用には細かい条件があるため、事前に専門家へ確認することをお勧めします。

相続した土地を売るタイミングはいつがいい?

売却のタイミングは不動産市場の状況にもよるため、一概に「この時期が最適」とはいえません。ただし、税金の負担を軽くするという観点では、主に2つのタイミングが考えられます。

ひとつは「取得費加算の特例」や「空き家の3000万円特別控除」が利用できる「相続開始から3年以内」です。

もうひとつは税率の低い長期譲渡所得が適用される「被相続人の取得から5年を超えるタイミング」です。

これら税制上のメリットと、実際の市場価格の動向を総合的に考慮して判断することをお勧めします。

まとめ

この記事では、相続不動産の売却に関する税金について、相続時と売却時にかかる税金の種類や、効果的な節税方法、売却時の注意点などを解説しました。

記事の要点は、次のとおりです。

- 相続不動産の売却では、相続時と売却時の2つのタイミングで異なる税金が発生する。

- 相続時には相続税と登録免許税、売却時には譲渡所得税・住民税と印紙税が主な税金である。

- 相続不動産の売却時には、「居住用財産の3000万円特別控除」や「空き家の3000万円特別控除」など、複数の節税方法を活用できる。

- 相続不動産は、原則として3年以内の売却を検討すると、税制上有利になるケースが多い。

- 相続不動産の売却には複雑な手続きや判断が必要なため、専門家への相談が重要である。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続税を含めた相続問題全般をワンストップでサポートしています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続対策部まで、お気軽にご相談ください。