相続時精算課税制度では、2024年の制度改正により、贈与額が110万円以下の年は申告不要になりました。

相続時精算課税制度では、2024年の制度改正により、贈与額が110万円以下の年は申告不要になりました。

ただし、相続時精算課税制度を利用する場合、初年度に「届出書」の提出が必要です。

この記事では、相続時精算課税制度における申告について、要否の判断や、申告不要の場合の注意点、相続時精算課税制度を利用すべきかなど、実務上の重要ポイントを弁護士が解説します。

目次

相続時精算課税制度|110万円以下は申告不要?

相続時精算課税制度では、「贈与額が110万円以下なら申告不要」という情報を耳にしたことがある方も多いでしょう。

結論としては、110万円以下の贈与であれば、申告は不要と理解してかまいません。

「制度利用の初年度では、110万円以下でも申告が必要」と言われることもありますが、厳密に言えば正確ではありません。

「届け出」と「申告」の違い

相続時精算課税を利用する場合、「届け出」と「申告」の2つの手続きが必要です。

「届け出」は、「相続時精算課税制度選択届出書」を税務署に提出することをいいます。

これは、「この人からの贈与は今後、相続時精算課税制度で処理してください」という意思表示で、初回に限り必要です。

この届け出がなされない限り、贈与は相続時精算課税制度ではない通常の「暦年贈与」として扱われます。

一方、「申告」は、贈与があった際の贈与税の申告を意味します。

これは、相続時精算課税を利用する・しないにかかわらず、非課税枠である年間110万円を超える贈与があった場合に必要になる手続きです。

言い換えると、年間110万円以下の贈与であれば贈与税がかからないため、申告は不要です。

「届け出」と「申告」を混同すると、手続きの要否を誤解するおそれがあるため、まずはこの区別を意識してみてください。

初年度は110万円以下でも申告が必要?

相続時精算課税制度を利用する初年度は、たとえ贈与額が110万円以下でも、申告が必要といわれることがあります。

これは、「申告の際に届け出を添える」という典型的な手続きを想定したものであり、その意味では間違いではありません。

しかし、贈与額は110万円以下だったが、相続時精算課税制度の利用を開始したい、という場合であれば、「申告書は出さず、届出書のみを提出する」という対応が可能です。

これを整理すると、次のようになります。

- 2年目以降:110万円以下なら申告不要

- 初年度:110万円以下でも、届出書の提出は必須。(ただし、申告は不要)

ただし、申告が不要なのに、とりあえず届け出だけを先行させるというやり方がよいのかは、慎重に検討する必要があります。

相続時精算課税制度は、一度利用を開始すると、通常の暦年課税には戻れなくなります。

110万円以下の贈与であれば、いずれにしても非課税ですので、「110万円を超える贈与が生じた年に、申告と届け出を同時に行う」というのが原則的なやり方といえるでしょう。

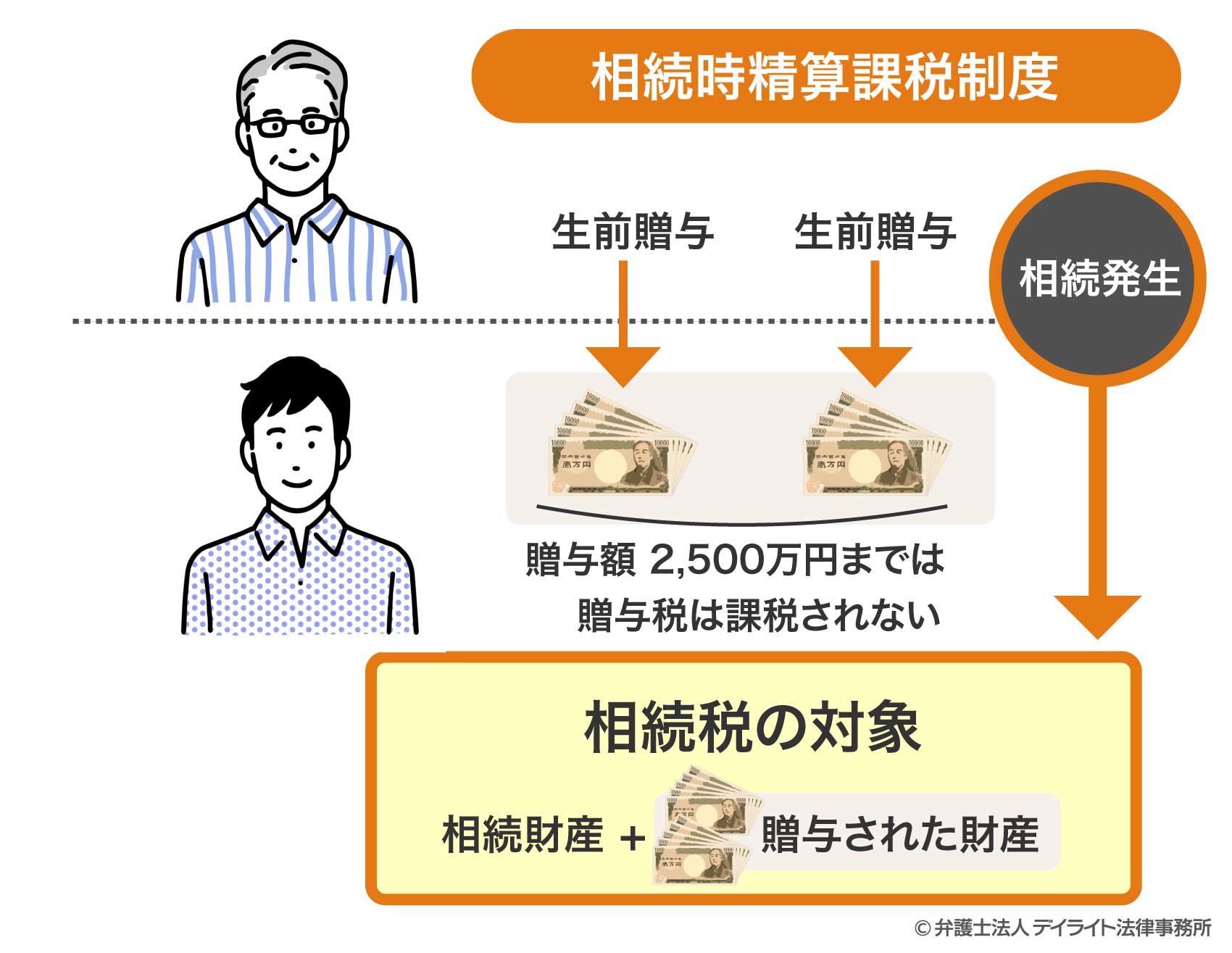

そもそも相続時精算課税制度とは?仕組みと特徴

相続時精算課税制度は、生前贈与と相続を税制面で一体化させた制度です。

この制度は、生前贈与を促進し、円滑な資産移転を図ることを目的としています。

通常の贈与では、毎年110万円までの基礎控除を超えると、贈与税が課税されます。

この制度を選択すると、生前贈与に対して2500万円までの特別控除が適用され、その範囲内の贈与については、贈与税が非課税となります。

この制度の特徴は、贈与時に課税されなかった財産を、将来贈与者が亡くなった際に、相続財産に持ち戻して相続税の計算対象とする点にあります。

つまり、贈与税の課税を一時的に猶予し、最終的には相続税として清算する仕組みなのです。

この制度を利用できる条件として、贈与する人は60歳以上の父母または祖父母、贈与を受ける受贈者は18歳以上の子や孫といった直系卑属である必要があります。

一度この制度を選択すると、その贈与者からの贈与については、暦年課税(通常の贈与税課税方式)に戻すことはできません。

この制度を利用することで、2500万円までの特別控除を活用した計画的な資産移転が可能になるため、相続税対策としても有効な手段となっています。

相続時精算課税制度についての詳しい解説は、以下のページをご覧ください。

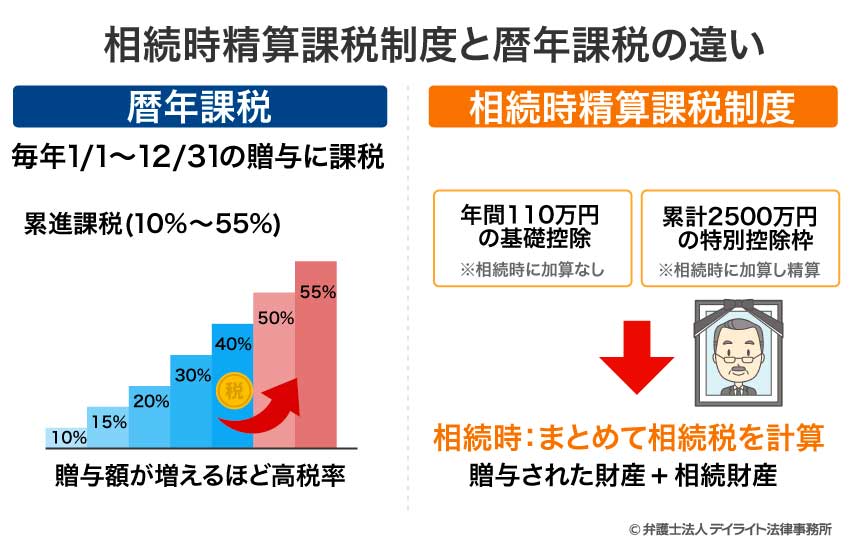

相続時精算課税制度と暦年課税との違い

暦年課税は、1月1日から12月31日までの1年間に受けた贈与に対して、税率10%〜55%の累進課税を行う制度です。

贈与には年間110万円の基礎控除があり、年間で110万円を超えた部分が贈与税の課税対象となります。

一方、相続時精算課税制度では、2500万円の特別控除枠と、年間110万円の基礎控除という2つの控除が適用されます。

これらの控除額を超えて贈与が行われると、一律20%の税率が適用されます。

そして、贈与者が死亡すると、それまでの贈与額(年間110万円の基礎控除分を超える部分)を、相続財産に持ち戻して相続税を計算します。

両者の違いは、次のような点です。

まず、暦年課税では各年の贈与に対して贈与税が課せられますが、相続時精算課税制度では贈与者の死後に相続税と一緒に精算されます。

また、両者では非課税枠の考え方が異なります。

相続時精算課税制度では、2550万円の特別控除がありますが、これは使うたびに埋まっていく有限の非課税枠です。

一方、暦年贈与の基礎控除額は年間110万円ですが、毎年使えるというメリットがあります。

さらに、控除額を超えた場合の税率にも違いがあります。

暦年課税は累進課税で10%〜55%の税率となりますが、相続時精算課税制度の税率は一律で20%となります。

他にも、相続時精算課税制度では贈与者が60歳以上の親・祖父母から18歳以上の子・孫への贈与に限られますが、暦年課税にそのような制約はありません。

制度選択は、贈与の目的や贈与する財産の性質、将来的な状況の見通しなどを考慮して判断するようにしましょう。

| 項目 | 相続時精算課税制度 | 暦年課税 |

|---|---|---|

| 課税時期 | 相続開始後 | 各年ごと |

| 非課税枠 | 年間110万円の基礎控除 + 贈与する人ごとに累計2500万円までの特別控除 | 年間110万円の基礎控除 |

| 控除額を超えた場合の税率 | 一律20% | 10%〜55%の累進課税 |

| 贈与する人とされる人の関係 | 60歳以上の親・祖父母から18歳以上の子・孫への贈与に限定 | 制限なし |

| 相続時の取り扱い | 各年110万円を超えていた分は相続財産に加算される | 相続開始前7年以内の贈与は相続財産に加算される |

相続時精算課税制度で申告が不要なケース

相続時精算課税制度を選択すると、必ず毎年申告が必要になるわけではありません。

申告が不要となるケースもありますので、詳しく見ていきましょう。

年間110万円以下の贈与は申告が不要!?

相続時精算課税制度を選択した場合でも、贈与額が年間110万円以下であれば、贈与税の申告は不要です。

2024年の改正により、相続時精算課税制度でも年110万円の基礎控除が適用できるようになっています。

基礎控除以下の贈与には税金がかからないため、年間110万円以下の贈与については、税務署への申告も不要となります。

ただし、制度の利用を希望する最初の年については、相続時精算課税制度選択届出書の提出が必要です。

申告と届け出の要否を混同せずに、いつ、どのような手続きが必要かを理解しておくことが重要です。

毎年110万円の贈与で累計2500万円を超えても申告は不要?

相続時精算課税制度では、贈与者からの贈与額の累計が2500万円を超えるかどうかにかかわらず、年間贈与額が110万円以下であれば申告は不要です。

たとえば、初年度に2500万円の贈与を受けて制度を選択し、2年目に100万円、3年目に200万円の贈与を受けたとします。

この場合、「年間110万円」という基準により、2年目は申告不要、3年目は申告必要となります。

2年目と3年目のいずれの時点でも累計贈与額は2500万円を超えていますが、申告要否の判断には、そのことは影響しません。

ただし、累計額が特別控除額の2500万円を超えた部分については、贈与税が課税される点に注意が必要です。

上記の例では、初年度の時点で累計額が2500万円に達しているため、3年目の200万円中90万円に対して20%の贈与税が課税されます。

申告は不要でも相続時精算課税制度は選択届が必要!?

相続時精算課税制度を利用するためには、最初に「相続時精算課税選択届出書」の提出が必須です。

これは、通常の贈与税(暦年課税)と相続時精算課税制度のどちらを選択するかを税務署に届け出るための手続きです。

この届出書の提出がなければ、相続時精算課税制度は開始されず、通常の贈与税の計算方法が適用されることになります。

制度の利用開始を希望する初年度については、たとえ贈与額が110万円以下で申告の必要がない場合であっても、選択届を提出する必要があります。

もっとも、贈与額が110万円以下であれば、通常の暦年課税のままでも問題なく非課税となります。

「今後確実に年110万円を超える贈与が発生するため、忘れないうちに制度を適用しておきたい」ということであれば、申告不要でも届け出を先に行っておくことに意味はあるでしょう。

ただし、相続時精算課税は、一度選択すると元の暦年課税に戻すことはできません。

まだ110万円を超える贈与が発生していないのに、本当に相続時精算課税への移行を確定してしまってもよいのか、慎重に検討することをおすすめします。

相続時精算課税制度の注意点

相続時精算課税制度を利用する際には、申告に関して特に注意すべき点がいくつかあります。

ここでは、初年度の申告義務、110万円超の申告、記録保管の重要性について解説します。

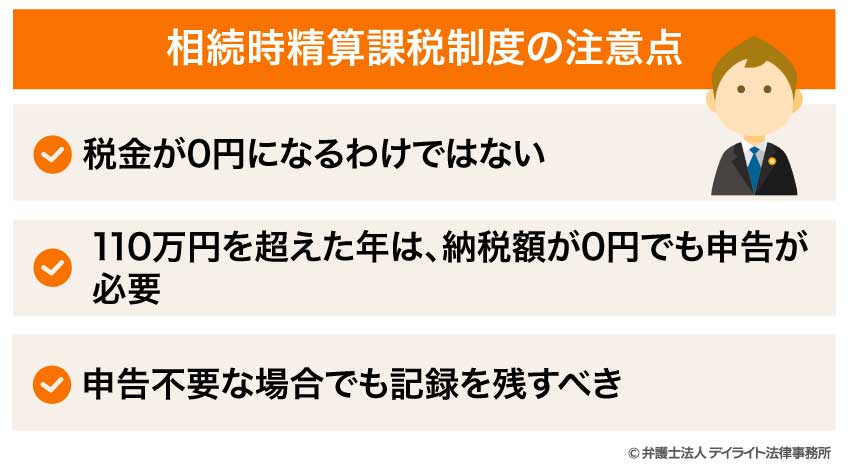

税金が0円になるわけではない

相続時精算課税制度には2500万円の特別控除があるため、その範囲内であれば贈与税は課税されません。

しかし、これは税金が完全に免除されるわけではなく、あくまで課税の先送りである点に注意が必要です。

相続時精算課税制度を利用して贈与した財産は、贈与者が亡くなった際に相続財産に持ち戻され、相続税の計算対象となります。

つまり、贈与時には贈与税がかからなくても、将来の相続時にはその贈与財産の価額が相続財産に加算され、相続税として課税されることになります。

結果として、贈与税の負担を回避できても相続税の負担が増加するため、税負担が完全になくなるわけではありません。

この制度は、税金を免除する仕組みではなく、贈与税の課税を相続時まで繰り延べる仕組みであることを理解しておくことが重要です。

110万円を超えた年は、納税額が0円でも申告が必要

相続時精算課税制度を選択した2年目以降、年間の贈与額が110万円を超えた場合は、必ず贈与税の申告が必要です。

これは、特別控除(2500万円)の残額が十分にあり、実際の納税額が0円になる場合でも変わりません。

たとえば、2年目に150万円の贈与を受けた場合、2年目の贈与額は110万円を超えているので、申告が必要です。

この時点で特別控除の2500万円に余裕がある場合、贈与税は0円です。

ただし、110万円を超過した40万円について、特別控除枠を埋めるという作業が必要になります。

このため、たとえ贈与税が0になるとしても、110万円を超えるときは申告が必要になるのです。

申告不要な場合でも記録を残すべき

相続時精算課税制度において、年間贈与額が110万円以下で申告不要な場合でも、贈与に関する記録は必ず保管しておくべきです。

記録が残っていないと、将来の相続税申告時に贈与財産の金額や贈与日を証明できず、トラブルの原因となる可能性があります。

贈与の記録としては、贈与契約書、振込記録、通帳の写しなど、贈与の事実と日付が確認できる書類を保管しておくことが重要です。

特に、申告していない贈与は税務署側に記録が残らないため、自分自身で記録を管理する必要性が高まります。

また、贈与を受けた財産が不動産や株式などの場合、贈与時の評価額を示す資料(不動産鑑定書や株価資料など)も保管しておくと、将来の相続税申告時に役立ちます。

相続時精算課税制度は長期にわたって効果を発揮する制度なので、記録の保管も長期的な視点で行う必要があります。

相続時精算課税制度をお勧めするケース

相続時精算課税制度は、すべての方に適しているわけではありません。

ここでは、この制度が特に有効なケースについて解説します。

将来値上がりが見込まれる財産を贈与する場合

相続時精算課税制度の大きなメリットのひとつは、贈与時の評価額で将来の相続税が計算される点です。

これは、将来値上がりが見込まれる財産の贈与に非常に有効です。

たとえば、都心の再開発予定地にある土地や、成長が見込まれる会社の株式などを贈与する場合です。

相続時ではなく、贈与時点での評価額で相続税を計算するため、将来の値上がり分については、実質的に課税を回避できることになります。

これは、資産価値の上昇が見込まれる財産を所有している方にとって、大きなメリットとなるでしょう。

収益を生む不動産を早期に移転したい場合

賃貸不動産などの収益物件を所有している場合、相続時精算課税制度を活用して早期に子や孫に移転することで、賃料収入を受贈者のものにできます。

これにより、贈与者の相続財産が賃料収入によって増加するのを防ぎ、将来の相続税負担を抑制する効果が期待できます。

たとえば、年間500万円の賃料収入がある不動産を10年前に子に贈与していれば、5000万円分の収入が親の財産ではなく子の財産になっています。

このように、収益物件を早期に移転することで、長期的に見れば相続財産の増加を抑制し、相続税の節税につながる可能性があります。

まとまった資金を一度に贈与したい場合

相続時精算課税制度では、2500万円までの特別控除が適用されるため、一度にまとまった資金を贈与したい場合に有効です。

通常の贈与税(暦年課税)では、一度に多額の贈与をすると高い税率で贈与税が課税されますが、この制度を利用すれば、2500万円までは贈与税がかかりません。

暦年課税でも、20年かければ2200万円を非課税で贈与できますが、1年あたりの非課税枠は110万円であるため、時間がかかってしまいます。

相続時精算課税制度では、贈与税が課せられない代わりに、将来の相続時には贈与分を相続財産に持ち戻して計算する必要があります。

とはいえ、相続税では基礎控除(3000万円 + 600万円 × 法定相続人の数)や各種の特例を活用できる可能性もあるため、トータルでの税負担を軽減できるケースも多いでしょう。

特定の財産を生前に確実に渡したい場合

相続時精算課税制度は、特定の財産を特定の子どもへ生前に確実に移転させたい場合にも有効です。

遺言書による財産の移転は、遺言者の死後に効力が生じますが、生前贈与であれば、贈与者の生存中に確実に財産を移転できます。

たとえば、家業を継ぐ予定の子どもに事業用資産を集中的に引き継がせたい場合や、親の介護をしている子どもに特別に財産を渡したい場合などに、この制度を活用できます。

ただし、他の法定相続人の遺留分を侵害するような贈与を行うと、将来の相続時に遺留分侵害額請求の対象となるため、バランスを考慮する必要があります。

相続時精算課税制度をお勧めしないケース

相続時精算課税制度には多くのメリットがありますが、すべての状況で有利になるとは限りません。

制度をお勧めしないケースには、以下のようなものがあります。

将来値下がりする可能性がある財産を贈与する場合

相続時精算課税制度では、贈与時の評価額で将来の相続税が計算されるため、値下がりする可能性がある財産には不向きです。

たとえば、不動産や株式などの贈与の場合、たとえ相続時の市場価値が下がっていても、贈与時点の高い評価額に基づいて相続税が計算されることになります。

値下がりの程度にもよるため一概にはいえませんが、早期に贈与せずに相続時まで待っていた方が得だったということあり得ます。

将来の値下がりが懸念される財産については、相続時まで保有し、相続時の評価額で相続税を計算する方が有利なことも多いでしょう。

小規模宅地等の特例を使える土地の場合

相続税には、被相続人等が住んでいた宅地(居住用宅地)や事業用の宅地について、一定の要件を満たせば評価額を最大80%減額できる「小規模宅地等の特例」があります。

しかし、相続時精算課税制度を使って生前に土地を贈与してしまうと、この特例は適用できません。

小規模宅地等の特例による減額のメリットは大きいため、この特例が使える可能性がある土地は、生前贈与ではなく相続による移転を検討した方が有利なケースが多いでしょう。

損得を正確に見極めるには、専門家などに相談しながら、実際の課税額をシミュレーションすることをおすすめします。

資産規模が大きくない場合

相続時精算課税制度は、将来相続税が発生する可能性が高い場合に効果を発揮します。

しかし、資産規模が比較的小さい場合、そもそも相続税がかからないケースもあり、この制度を選択する意味が薄れます。

相続税の非課税枠は、被相続人の人数によって変わりますが、最少の1人の場合であっても、3600万円の基礎控除があります。

また、資産規模が小さければ、年間110万円以内の生前贈与で十分対応できるというケースもあるでしょう。

このような場合、あえて相続時精算課税制度を選択して手間をかける意義は乏しいといえます。

資産規模が小さい場合は、複雑な制度を選択するより、シンプルな暦年課税での計画的な贈与の方が適している場合が多いでしょう。

相続時精算課税制度の申告についてのQ&A

相続時精算課税は基礎控除以下は申告が不要ですか?

基礎控除である年間110万円以下の贈与であれば、贈与税の申告は不要です。

基礎控除である年間110万円以下の贈与であれば、贈与税の申告は不要です。従来は、相続時精算課税を選択した場合、金額にかかわらず申告の必要がありました。

しかし、2024年の改正により、相続時精算課税制度にも「年110万円の基礎控除」が創設されています。

この基礎控除以下の金額については、贈与税がかからず申告も不要で、さらに将来の相続財産への加算も不要となります。

相続時精算課税制度は誰が申告するのですか?

相続時精算課税制度の申告は、贈与を受けた方(受贈者)が行います。贈与者(親など)ではなく、贈与を受けた子や孫が申告手続きをする必要があります。

申告先は、受贈者の住所地を管轄する税務署となります。

まとめ

この記事では、相続時精算課税制度について、申告不要の条件や制度の仕組み、メリット・デメリット、申告手続きなどを解説しました。

記事の要点は、次のとおりです。

- 相続時精算課税制度において、贈与額が110万円以下の場合は申告は不要である。

- 贈与の金額にかかわらず、相続時精算課税を利用する最初の年には、相続時精算課税制度選択届出書を提出する必要がある。

- 相続時精算課税は、将来値上がりが見込まれる財産の贈与やまとまった資金の一括贈与に有効である一方、値下がりする可能性のある財産や小規模宅地等の特例が使える不動産には不向きである。

- 相続時精算課税制度を効果的に活用するには、財産の特性や家族構成、将来の見通しなどを考慮し、弁護士や税理士などの専門家に相談することが望ましい。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。