原則として、生命保険に対して遺留分を請求することはできません。

ただし、保険金の受取人である相続人とそれ以外の相続人との不公平が著しいと評価すべき特段の事情がある場合には、生命保険について遺留分を請求することができます。

この記事では、そもそも遺留分とは何か、生命保険に対して遺留分を請求することができるかどうか、遺留分を請求する際のポイントや遺産を相続させる場合のポイントなどについて、相続にくわしい弁護士がわかりやすく解説します。

遺留分とは?

遺留分(いりゅうぶん)とは、相続人(遺産を相続できる人のことです。)の一部に対して保障されている、遺産の最低限の取り分のことです。

被相続人(亡くなった方のことです。)は本来、どの遺産を誰にどのように相続させるかを自由に決めることができるはずです。

しかし、それでは被相続人の資産を頼りに生活している身内の方が困ってしまう場合があります。

そこで、民法は被相続人の一定範囲の身内に対して、被相続人の遺産の最低限の取り分を保障することとしています。

これが遺留分の制度です。

請求の対象となる財産(遺産)

遺留分侵害額請求の対象となるのは、遺留分を計算する際のベースに含まれる財産です。

具体的には、

- ア 相続開始の時点で被相続人が持っていた財産(遺贈された遺産を含みます。)

- イ 相続開始1年以内に行われた相続人以外への生前贈与

- ウ 相続開始10年以内に行われた相続人に対する特別受益にあたる生前贈与

が請求の対象となります。

例えば、相続人の1人が相続開始の5年前に、1億円相当の土地を生前贈与されていた場合(被相続人の遺産は2000万円程度)、これは10年以内に行われた「特別受益」にあたる生前贈与と判断される可能性が高いといえます。

したがって、1億円が遺留分を計算する際のベースに含まれ、かつ、遺留分侵害額請求の対象になります。

遺留分の請求と特別受益の関係について詳しくはこちらをご覧ください。

生命保険に対して遺留分を請求できる?

被相続人が一人の相続人を高額な生命保険(死亡保険金)の受取人に指定していた場合、他の遺留分権利者はこの死亡保険金を受け取った相続人に対して、遺留分の請求(遺留分侵害額請求)をすることができるでしょうか。

生命保険(死亡保険金)が遺留分を計算する際のベースとなる財産(遺産)に含まれるのかどうかが問題となります。

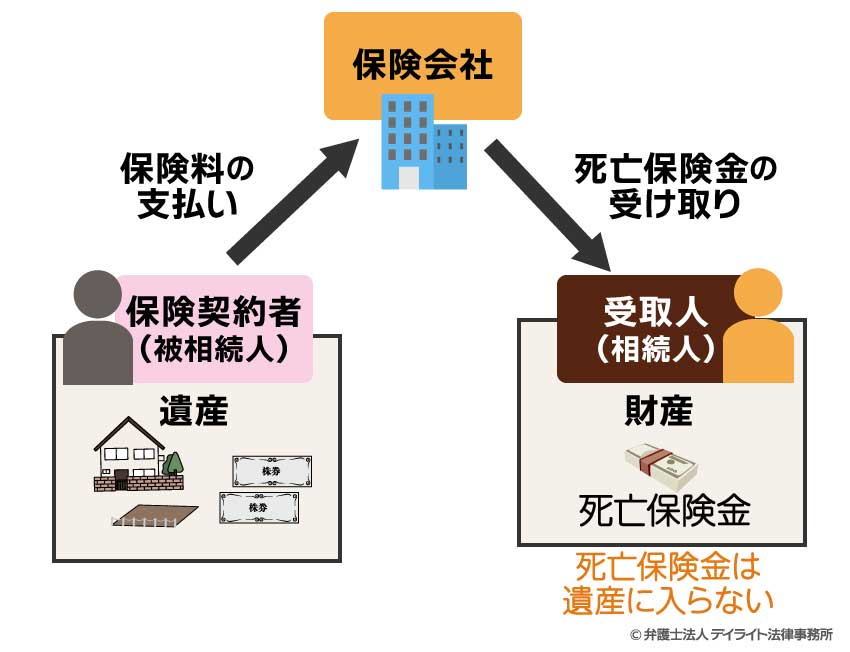

生命保険は遺産に入る?

判例(最決平成16年10月29日)は、相続人の話し合いで遺産の分け方を決める(これを「遺産分割」といいます。)場面で、生命保険(死亡保険金)がそもそも相続の対象となる財産(遺産)の範囲に入るかどうかが争われたという事案について、原則として生命保険は相続の対象となる遺産の範囲に入らないと判断しました。

この判例は遺留分に関するものではなく、相続対象となる遺産の範囲について判断したものですが、この判例は遺留分についてもあてはまるとされています。

遺留分を計算する際には、被相続人が相続時点で持っていた遺産等が計算のベースとなるためです(詳細は上で説明したとおりです)。

したがって、原則として生命保険は遺留分を計算する際のベースに含まれず、かつ、遺留分の請求対象にもなりません。

これを被相続人の立場から見ると、特定の相続人にできるだけ多くの遺産を渡したいという場合には、その特定の相続人を生命保険の受取人に指定することによって、その希望を実現することができることになります。

生命保険が遺産に入らない理由

判例は、生命保険(死亡保険金)が遺産に入らない理由として、次のようなことをあげています。

判例

- 死亡保険金(を請求する権利)は、受取人が被相続人から引き継いで取得する権利ではなく、受取人が受取人自身の権利として取得する権利である

- 死亡保険金は、もともと保険契約者(被相続人)の遺産に含まれていたものではなく、保険契約者(被相続人)が亡くなったときに初めて発生する権利である

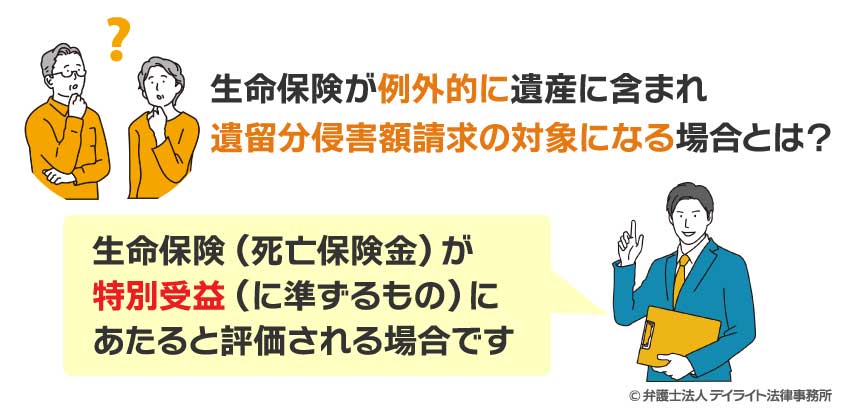

生命保険が特別受益となるケース

ただし、生命保険(死亡保険金)が例外的に遺産に含まれ、遺留分侵害額請求の対象になる場合があります。

それは、生命保険(死亡保険金)が特別受益(に準ずるもの)にあたると評価される場合です。

特別受益とは一部の相続人だけに特別に与えた利益のことです。

相続人に対する遺贈のほか、遺産を前もって与えたといえるような生前贈与が特別受益にあたります。

特別受益がある場合には、一部の相続人だけが多くの遺産をもらうことになり相続人間に不公平が生じます。

そこで、民法は、特別受益にあたる生前贈を相続対象となる遺産に足し合わせたうえで(これを「持ち戻し(もちもどし)」といいます。)、足し合わされた遺産の全体を相続人で分け合うことによって、相続人の平等を実現しようとしています。

特別受益の持戻しを行った場合には、持戻しを行わない場合と比べて、他の相続人の遺産の取り分や遺留分が多くなります。

具体的な判断基準

判例は、保険金の受取人である相続人とそれ以外の相続人との不公平が著しいと評価すべき特段の事情がある場合には、生命保険は特別受益に準じて持ち戻しの対象になるとしています。

判例は、その理由として次のようなことをあげています。

判例

- 生命保険(死亡保険金)が発生するのは、被相続人が生前に保険料を支払ったためである(生前贈与と似ている)

- 生命保険(死亡保険金)は被相続人が亡くなったときに発生する(被相続人の死亡によって発生するのは遺産の相続と似ている)

- 他の相続人との不平等が著しい場合、持ち戻しを定めた民法の趣旨に反する

また、他の相続人との不公平が著しいと評価すべき特段の事情があるかどうかは、次のような要素を総合的に考慮して事案ごとに判断されるとしています。

【他の相続人との不公平が著しいと評価すべき特段の事情があるかどうかの判断基準】

- 生命保険(死亡保険金)の額

- 遺産の総額に対する生命保険(死亡保険金)の金額の割合

- 生命保険(死亡保険金)の受取人である相続人・他の相続人と被相続人の関係(同居の有無・被相続人に対する介護等への貢献度合いなど)

- 各相続人の生活実態

生命保険に対して遺留分を請求できるケース

生命保険が特別受益にあたると評価され、生命保険に対して遺留分を請求できる可能性が高いのは、次のようなケースです。

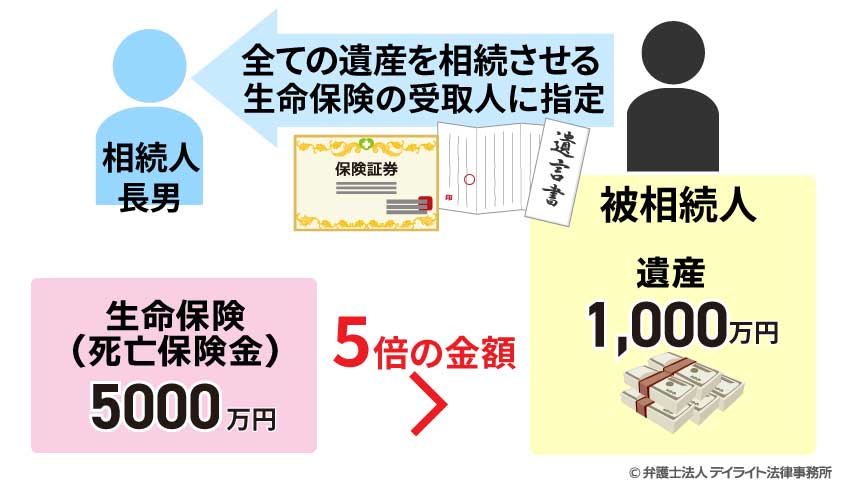

相続人:被相続人の妻、長男、次男

被相続人の遺産:1000万円

生命保険(死亡保険金):5000万円被相続人は、「すべての遺産を長男に相続させる」という内容の遺言書を作成していた。また、被相続人は長男を生命保険(死亡保険金)の受取人に指定していた。

この事例において、遺産の総額1000万円に対して生命保険の金額は5000万円と、その5倍もの金額にあたるため、生命保険は特別受益にあたると評価される可能性が高いといえます。

この場合、遺留分を計算するためのベースとなる財産の金額は6000万円(1000万円 + 5000万円)となります。

相続人の遺留分の金額は、それぞれ、被相続人の妻:1500万円(6000万円 × 1/4)、長男:750万円(6000万円 × 1/4 × 1/2)、次男:750万円(長男と同様)となります。

被相続人の妻と次男は、この遺留分の金額をもとに、長男に対して不足する遺留分を請求することができます。

もっとも、長男が妻や次男と比べて多大な貢献をしていた場合(被相続人と同居して介護をしていた、献身的に事業を手伝っていた、など)や、金銭的援助を受ける必要がある場合(病気で治療費がかかり、働くこともできないなど)などには、特別受益にあたらないとされる可能性があります。

この場合には、遺留分を計算するためのベースとなる財産の金額は1000万円です。

相続人の遺留分の金額は、それぞれ、被相続人の妻:250万円(1000万円 × 1/4)、長男:125万円(1000万円 × 1/4 × 1/2)、次男:125万円(長男と同様)となります。

遺留分を請求する側のポイント

一人の相続人だけが多額の保険金を受け取っている場合、他の相続人としては、保険金の受取人となった相続人に対して遺留分を請求したいところです。

以下では、生命保険(死亡保険金)について遺留分を請求する場合のポイントを解説します。

生命保険が特別受益にあたることを立証する

一人の相続人が受け取った生命保険について遺留分を請求するためには、生命保険が特別受益(に準ずるもの)にあたるといえる必要があり、そのことを証拠によって証明(立証)する必要があります。

具体的には、

- 生命保険(死亡保険金)自体の金額が高額であること

- 遺産全体の金額と比べて生命保険が高額であること

- 保険金の受取人である相続人だけが被相続人に貢献したという事情はないこと

などを証明します。

証明するための証拠としては、遺産を金銭的な価値を示す証拠(不動産であれば固定資産評価証明書、預貯金であれば通帳や残高証明書、有価証券の写しなど)を準備することになるでしょう。

また、他の相続人と協力して、生命保険の受取人となった相続人と被相続人との関係性(被相続人への貢献度合いなどが特に高いわけではないこと)や、相続人の生活状況(生命保険の受取人となった相続人を他の相続人よりも優遇すべき状況にはないこと)などを証明していくことになるでしょう。

相続にくわしい弁護士に相談する

生命保険について遺留分を請求したい場合には、相続にくわしい弁護士に相談されることを強くおすすめします。

遺留分等の相続法に関する分野については高度の専門知識が必要となることから、一般の方が自力で解決するのはなかなかハードルが高いといえます。

さらに、今回のように生命保険に対する遺留分の請求が認められる可能性があるかどうか、生命保険について遺留分を請求するためにはどのような証拠を集める必要があるのか、等を判断するためには判例に関する正確な理解も必要となります。

相続にくわしい弁護士に相談することで、遺留分に関する法律や判例に関する知識のほか、過去の案件を通じて得られた知見をもとに、適切なアドバイスをしてもらえる可能性が高いということができます。

まずは法律相談を活用して、解決の見込みや方向性を確認してみることをおすすめします。

法律相談の相場は1時間あたり5000円 〜 1万円程度であり、相続については初回の相談を無料としている弁護士も少なくありません。

遺産を相続を弁護士に相談すべき理由について詳しくはこちらをご覧ください。

遺産を残す側(被相続人)のポイント・注意点

特定の相続人にかたよって遺産を残す場合には遺留分をめぐるトラブルが発生しやすくなります。

もっとも、被相続人の立場として、「特定の相続人にできるだけ多くの遺産を渡したい」、もしくは「特定の相続人にはできるだけ遺産を渡したくない」などの意向もあることでしょう。

以下では、遺産を残す被相続人の立場から、できるだけ自分の意向に沿った形で遺産を相続させ、かつ、相続トラブルを防ぐためのポイントや注意点について解説します。

生命保険以外の遺留分対策

この記事で説明してきたように、生命保険は、相続人同士の不公平が著しいと評価される特段の事情がない限り、原則として遺留分の対象にならないため、遺留分対策として利用することができます。

生命保険以外の遺留分対策としては、次のようなものがあります。

遺言書作成

被相続人は、遺言書を作成することによって、自分の望む形で相続人に遺産を相続させたり、遺産をめぐるトラブルを防ぐことができます。

遺言書が作られていない場合には、相続人同士の話し合いで遺産の分け方を決めることになる(これを「遺産分割協議」といいます)ことから、相続人間で利害関係が対立し、遺産をめぐるトラブルが起きやすくなります。

また、遺産を渡したくない相続人が多くの遺産を取得する結果になったり、反対に、遺産を多く渡したいと考えている相続人があまり遺産を取得できない結果になったりする可能性もあります。

これに対して、遺言書がある場合には、相続人は原則として遺言書に沿って遺産を分けることになります。

そこで、被相続人は、誰に・どの遺産を・どのくらい相続させるのかを具体的に記載した遺言書を作成することによって、自分の望む形で遺産を分け与えることができます。

- 遺言書によっても遺留分を奪うことはできない点には注意が必要です。

例えば、遺言書で「すべての遺産を長男に相続させる」という遺言書を残した場合であっても、他の相続人は長男に遺留分を請求することができ、これを完全に防ぐことはできません。

- もっとも、遺言書に特定の相続人の取り分を多くしたり少なくしたりする理由を書いたり、「遺留分の請求(遺留分侵害額請求)をしないでほしい」という希望を書いたりすることで、遺留分権利者に納得してもらい、請求を思いとどまってもらえる可能性はあります。

例えば、献身的に介護してくれた特定の相続人に多くの遺産を残したい、生活に困っている特定の相続人に多くの遺産を残したい、生前に留学費用を援助した特定の相続人の取り分は少なくする、などの理由を具体的に書き残すことが考えられます。

※繰り返しにはなりますが、これらの記載は法的な効力のないもの(これを「付言事項(ふげんじこう)」といいます。)にすぎず、遺言書に記載した内容を強制することはできません。

生前贈与

生前贈与をうまく活用することで、自分の希望に近い形で遺産を残すことができます。

相続人に対する生前贈与は、①相続開始の10年以内に行われたものであり、かつ、②特別受益にあたる場合に、遺留分の対象になります。

裏を返せば、①相続開始の10年以上前に行われたものであるか、または、②特別受益にあたらない場合には、遺留分の対象にならないということです。

そこで、多くの財産を渡したい特定の相続人に対して早い段階から財産を生前贈与し、相続の対象になる遺産を減らしていくことが考えられます。

- 亡くなる10年以上前に財産を与える必要があることから、長期的な計画が必要となります。

- 生前贈与には贈与税がかかる場合があるため、税金の負担について注意が必要です。

1年間に110万円までは贈与が非課税となる制度(暦年課税(れきねんかぜい))などもありますので、こうした制度の活用も検討しましょう。

- 税金の負担などについて不安がある場合には、相続にくわしい弁護士や税理士に相談されることをおすすめします。

遺留分の放棄

被相続人が遺産を渡したくない相続人を説得して、遺留分を放棄してもらう方法もあります。

遺留分の放棄とは、遺留分権利者の意志で遺留分の保障を手放すことをいいます。

遺留分を放棄した場合には、保障されている遺留分より少ない遺産しかもらえなかったとしても遺留分侵害額請求をすることができません。

遺留分の放棄は、被相続人が亡くなった後のほか、被相続人の生前にも行うことができます。

- 遺留分の放棄はあくまでも本人の意志で行う必要があるため、遺留分権利者に遺留分の放棄を強制する方法はありません。

- また、被相続人の生前に遺留分を放棄する場合には、家庭裁判所の許可を受ける必要があります。

家庭裁判所は、①遺留分の放棄が本人の自由な意志によるものか、②遺留分の放棄に合理性と必要性があるか、③遺留分の放棄に見合うだけの見返りを得ているか、などの点を考慮して判断するため、簡単に放棄が認められるというわけではありません。

相続にくわしい弁護士に相談する

特定の相続人の遺産の取り分を多くしたいという場合や、反対に特定の相続人の取り分を少なくしたい場合には、相続にくわしい弁護士に相談されることを強くおすすめします。

相続にくわしい弁護士に相談することで、それぞれの事情をふまえたうえで、どのような遺留分対策をとることがより適切か、というアドバイスをもらえる可能性が高いといえます。

また、遺言書に書く内容についても相談することができます。

遺言書にはいくつかの種類があり、遺言書の種類によっては無効となるリスクが高いものもあることから、特に遺言書を作成する場合には、弁護士に相談されることを強くおすすめします。

相続にくわしい弁護士であれば、相続税などの負担や節税対策についても理解していることが少なくなく、また、相続に詳しい税理士や司法書士と連携している場合も多いことから、相続にまつわる一連の手続きについてワンストップで相談できることも多いです。

遺産を相続を弁護士に相談すべき理由について詳しくはこちらをご覧ください。

まとめ

- 生命保険(死亡保険金)は原則として相続の対象となる遺産の範囲に含まれず、生命保険について遺留分を請求することはできません。

- もっとも、保険金の受取人である相続人と他の相続人との不公平が著しいと評価すべき特段の事情がある場合には、例外的に生命保険が遺産の範囲に含まれ、遺留分を請求することができます。

- 他の相続人との不公平が著しいと評価すべき特段の事情があるかどうかは、生命保険(死亡保険金)の額や、遺産の総額に対する生命保険(死亡保険金)の金額の割合、受取人である相続人・他の相続人と被相続人の関係、各相続人の生活実態などを総合的に考慮して判断されます。

- 特定の相続人だけが受け取った生命保険(死亡保険金)について遺留分を請求したいという場合には、相続問題にくわしい弁護士に相談されることをおすすめします。

遺留分の請求については相続法に関する高度の専門知識と経験が必要となるためです。

当事務所では、相続問題にくわしい弁護士で構成する相続対策専門チームを設置しており、遺留分に関するご相談はもちろんのこと、遺言書の作成、相続税の納付や節税対策、遺産分割協議、相続登記などの相続問題全般に関する幅広いご相談に対応させていただきます。

遠方の方にはオンラインでのご相談も承っておりますので、ぜひお気軽にご相談ください。