路線価と固定資産税評価額の最大の違いは、「何の税金を計算するための価格か」という点にあります。

路線価と固定資産税評価額の最大の違いは、「何の税金を計算するための価格か」という点にあります。

路線価は、相続税や贈与税を計算するために国税庁が定める評価額です。

一方で、固定資産税評価額は、固定資産税などを計算するために市区町村が定める評価額です。

どちらも「土地の価格」を示す数字ですが、使われる税金や計算方法が大きく異なります。

この記事では、両者の違いを一覧表で整理したうえで、それぞれの役割や路線価の見方などについて、わかりやすく解説します。

相続や不動産の取得・売却を検討している方にとって、評価額の違いを理解することは非常に重要です。

税額の誤解や判断ミスを防ぐためにも、ぜひ最後までご覧ください。

路線価と固定資産税評価額との違いとは?

「路線価(相続税路線価)」と「固定資産税評価額」は、いずれも土地の評価額に関する言葉ですが、実際には利用される場面も含め、さまざまな違いがあります。

この2つを混同してしまうと、相続や不動産取得の場面で誤解が生じやすくなります。

まずは、以下の表で、それぞれの主な違いを確認してみましょう。

| 項目 | 路線価(相続税路線価) | 固定資産税評価額 |

|---|---|---|

| 利用目的 | 相続税・贈与税の計算 | 固定資産税などの計算 |

| 決定主体 | 国(国税庁) | 各市区町村(※東京23区は東京都) |

| 評価の対象 | 主に市街地の道路に面した土地(※路線価がない地域もある) | 土地、建物、償却資産 |

| 見直し頻度 | 毎年 | 原則3年に1度 |

| 評価の基準日 | 毎年1月1日 | 3年に1度(基準年度)の1月1日 |

| 公表される時期 | 毎年7月1日頃 | 評価替え年度の4月頃 |

| 確認方法 | 国税庁のHPなど | 納税通知書など |

| 価格水準の目安 | 公示価格※の約80% | 公示価格※の約70% |

※「公示価格」とは、国土交通省が毎年発表している土地の実際の取引価格(時価)の目安となる価格です。

路線価とは?

路線価とは、相続税や贈与税を計算するために用いられる土地の評価額です。

具体的には、道路(路線)に面している標準的な土地1㎡あたりの価格をいいます。

土地の評価方法にはいくつか種類がありますが、相続税や贈与税の計算において原則として基準となるのが路線価です。

なお、「路線価」という言葉には実は2種類あります。

- 国税庁が定める「相続税路線価」

- 市区町村が固定資産税の評価のために用いる「固定資産税路線価」

もっとも、ニュースで報道される場合や、相続手続きの場面で単に「路線価」と言うときは、通常は前者の相続税路線価を指します。

この記事でも、特に断りのない限り、相続税路線価を前提に解説していきます。

路線価の意味

路線価とは、道路ごとに設定された1㎡あたりの土地の評価額です。

土地の価格は、その土地がどの道路に面しているかによって大きく変わります。

たとえば、駅に近い道路に面している土地とそうでない道路に面している土地とでは、利便性の観点から大きな差があるといえます。

そこで国税庁は、道路ごとに1㎡あたりの価格を定め、「その道路に接している標準的な土地は、1㎡あたりいくらと評価する」という基準を設けています。

路線価については、以下の記事で詳しく解説をしていますので、ぜひ以下のページもご覧ください。

路線価の目的と活用シーン

路線価の最大の目的は、相続税や贈与税を公平に課税するための統一的な評価基準を設けることです。

もし統一された基準がなければ、相続が発生するたびに不動産鑑定士などへ依頼し、個別に評価を行う必要が生じます。

それでは時間も費用もかかるうえ、評価者によって価格に差が生じるおそれがあります。

その結果、納税額に不公平が生じる可能性も否定できません。

そこで国は、道路ごとに1㎡あたりの価格を定める「路線価」という制度を設けました。

これにより、誰でも同じ基準で土地の評価額を算出できる仕組みが整えられています。

このような特徴があるため、路線価は主に次のような場面で活用されます。

- ① 相続税・贈与税の計算をするとき

- ② 土地相場の目安を知りたいとき

相続税・贈与税の計算をするとき

路線価の最も代表的な活用場面は、相続税および贈与税の計算です。

親族から土地を相続した場合や、生前贈与を受けた場合には、税務署へ申告書を提出する必要があります。

その際、預貯金のように金額が明確な財産とは異なり、「土地の価値」を具体的な金額に換算しなければなりません。

このときに用いられるのが路線価です。

路線価に土地面積を掛け、必要に応じて補正を行うことで、相続税評価額を算出します。

この評価額が、相続税や贈与税の計算の基礎となります。

土地相場の目安を知りたいとき

路線価は、土地の売買価格(実勢価格)の目安としても参考にされることがあります。

一般に、相続税路線価は公示価格(国土交通省が毎年公表している地価で土地取引の際の目安となるもの)のおおむね80%程度となるように設定されています。

そのため、路線価を0.8で割り戻すことで、おおよその市場価格を推測する方法が用いられることがあります。

もっとも、この「80%」はあくまで目安です。

地域特性や地価の動向によっては、実際の取引価格と差が生じることがあります。

正確な売却価格を把握したい場合には、不動産会社による査定や実際の取引事例を確認することが重要です。

路線価が影響する税金

路線価が直接影響する税金は、次の2つです。

- 相続税

- 贈与税

いずれも、土地の評価額を算定する際に路線価を使います。

相続税

相続税は、亡くなった方から現預金や土地などの財産を受け継いだ際にかかる税金です。

市街地にある土地の多くは、路線価を基準として評価額を算出します。

土地の評価額を誤ると、相続税を過大に納めてしまう可能性がある一方で、過少申告となった場合には加算税や延滞税などのペナルティが課されるおそれもあります。

そのため、路線価に基づく正確な評価をすることが大切です。

贈与税

贈与税は、財産を無償で譲り受けたときにかかる税金です。

土地の贈与を受けた場合も、原則として路線価を用いて評価額を算出します。

相続税と同様に、評価額の算定が税額に直結するため、適切な計算が必要になります。

路線価の評価主体と時期

路線価を決定・評価しているのは国(国税庁)です。

国税庁は、国土交通省が公表する公示価格や、不動産鑑定評価額、実際の取引事例などを総合的に考慮して、路線価を算定します。

評価の基準日は、毎年1月1日です。

つまり、「その年の1月1日時点における土地の価値」を基準として評価されています。

路線価は毎年見直されるため、周辺の開発状況や景気動向などの影響を受け、年ごとに変動します。

路線価が公示される時期と方法

その年の路線価は、毎年7月1日頃に公表されます。

7月1日が休日の場合は、休日明けの平日に公表されます。

評価の基準日は1月1日ですが、データの収集や算定作業に時間を要するため、実際の公表まではおおよそ半年の期間があります。

公表は国税庁のウェブサイトを通じて行われ、現在ではパソコンやスマートフォンから誰でも無料で確認することができます。

路線価の調べ方

土地の路線価を調べる方法として、代表的なのは次の2つです。

- 財産評価基準書

- 全国地価マップ

財産評価基準書

路線価を調べる際の基本資料は、国税庁が公表している「財産評価基準書」です。

この中に、「路線価図」「評価倍率表」が掲載されています。

税金の申告をするときなど、最新かつ正式な路線価が必要な場合は、必ず国税庁のこの資料を参照するようにしましょう。

全国地価マップ

全国地価マップは、一般財団法人資産評価システム研究センターが運営するサービスです。

地図上で地域を選択できるため、マップの移動や拡大縮小など直感的な操作ができる点が特徴です。

初めて路線価を調べる方にとっては、視覚的にわかりやすい方法といえます。

もっとも、データの元は国税庁の公表資料です。

正確な確認が必要な場合には、最終的には国税庁の財産評価基準書を確認することが望ましいでしょう。

路線価が定められていない地域の場合

なお、路線価は全国すべての道路に設定されているわけではないため、路線価がないという地域もあります。

路線価が定められていない地域では、「評価倍率表」を用いる倍率方式によって評価額を算出します。

この倍率も、国税庁の財産評価基準書に掲載されています。

路線価の実際の調べ方や画面の見方については、以下の記事で詳しく解説していますので、具体的な手順を知りたい方は、ぜひ以下のページをご覧ください。

固定資産税評価額とは?

固定資産税評価額とは、市区町村が土地や建物ごとに定める公的な評価額のことです。

不動産にはさまざまな評価方法がありますが、固定資産税の課税において基準となるのが、この固定資産税評価額です。

固定資産税評価額は、土地だけでなく、建物や償却資産にも用いられます。

もっとも、本記事では路線価との違いを明確にするため、主に「土地の固定資産税評価額」を前提に解説します。

固定資産税評価額の意味

固定資産税評価額とは、市区町村(東京23区の場合は東京都)が、固定資産税などを課税する基準として定める「土地や建物の価格」です。

土地や建物を所有していると、原則として毎年固定資産税が課されます。

その税額を計算する基礎となるのが、この固定資産税評価額です。

路線価が道路ごとに価格を定めるのに対し、固定資産税評価額は土地や建物をそれぞれ個別に評価します。

そのため、同じ道路に面している土地であっても、「面積」「形状」「利用状況」「接道条件」などによって評価額が異なります。

この点が、路線価との大きな違いのひとつです。

固定資産税評価額の目的と活用シーン

固定資産税評価額の目的は、土地や建物の所有者に対して公平に固定資産税を課すことにあります。

土地や建物の価値は、地域や立地条件、利用状況によって大きく異なります。

そのため、各市区町村は、国が定める固定資産評価基準に基づき、統一されたルールで評価を行います。

これにより、同じような条件の不動産については、同程度の税負担となるよう制度設計がされています。

固定資産税評価額は、そのための「公的な基準価格」といえます。

固定資産税などの計算をするとき

もっとも代表的なのは、固定資産税の計算です。

固定資産税は、土地や建物を所有している限り毎年課される税金です。

その税額は、固定資産税評価額を基礎として算出されます。

また、都市計画税、不動産取得税、登録免許税なども、この評価額を基準として計算されます。

つまり、固定資産税評価額は以下の場面で広く関わる評価額といえます。

- 不動産を所有しているとき

- 不動産を取得したとき

- 不動産を登記すると

路線価が主に相続税や贈与税に影響するのに対し、固定資産税評価額は日常的な不動産の所有や取引に密接に関わっています。

固定資産税評価額も土地相場の目安になる?

固定資産税評価額は、土地相場の参考として使われることがあります。

一般に、固定資産税評価額は公示価格のおおむね70%程度を目安に設定されているとされています。

そのため、評価額からおおよその市場価格を推測する方法が紹介されることもあります。

もっとも、固定資産税評価額は原則として3年に1度の評価替えです。

地価が大きく変動している時期には、実際の売買価格との間に差が生じることもあります。

そのため、固定資産税評価額はあくまで参考資料のひとつと考えるのが適切です。

売却価格を正確に把握したい場合には、不動産会社の査定や実際の取引事例を確認することが重要です。

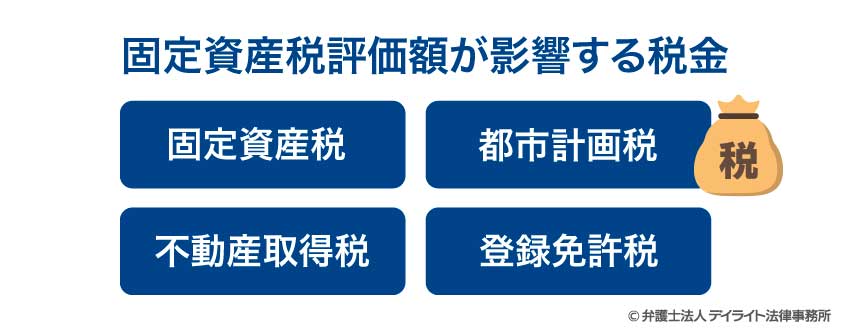

固定資産税評価額が影響する税金

固定資産税評価額は、主に土地や建物に関する税金の計算に使われます。

相続税や贈与税の計算に用いられる路線価とは異なり、固定資産税評価額は「所有」「取得」「登記」といった場面に関わる税金と密接に関係しています。

具体的には、次のような税金に影響します。

固定資産税

固定資産税は、土地や建物を所有している人に毎年課される税金です。

税額は、「固定資産税課税標準額 × 税率」で計算されます。

ここでポイントになるのが課税標準額です。

課税標準額は、固定資産税評価額をもとに算出されますが、住宅用地の特例などが適用される場合には、評価額よりも低い金額になります。

たとえば、200㎡以下の小規模住宅用地であれば、評価額の6分の1が課税標準額となります。

そのため、固定資産税は「評価額そのもの」に税率を掛けるわけではない点に注意が必要です。

都市計画税

都市計画税は、都市計画区域内にある土地や建物に課される税金です。

税額は固定資産税と同様に、「固定資産税課税標準額 × 税率」で計算されます。

こちらも住宅用地の特例が適用される仕組みになっています。

不動産取得税

不動産取得税は、土地や建物を取得したときに一度だけ課される税金です。

税額は、原則として「固定資産税評価額 × 税率」で計算されます。

もっとも、住宅取得の場合などには軽減措置が設けられています。

登録免許税

登録免許税は、不動産の登記を行う際に課される税金です。

所有権移転登記や保存登記などを行う場合、原則として固定資産税評価額が課税の基準になります。

基本的な計算方法は、「固定資産税評価額 × 税率」です。

固定資産税評価額の評価主体と時期

固定資産税評価額を決定しているのは、市区町村(東京23区の場合は東京都)です。

評価は、総務大臣が定める「固定資産評価基準」に基づいて行われます。

各市区町村は、この基準に従い、土地や建物ごとに個別に評価額を算定します。

統一された評価基準に基づいているため、同様の条件の不動産であれば、地域が異なってもおおむね同水準の評価となる仕組みです。

評価の基準日は、評価替えが行われる年の1月1日です。

固定資産税評価額は、原則として3年に1度評価替えが行われ、その間は据え置かれるのが基本です。

そのため、地価が急激に変動している場合には、実際の売買価格(実勢価格)との間に差が生じることがあります。

固定資産税評価額が公示される時期と方法

固定資産税評価額は、路線価のように全国一斉に公表されるものではありません。

そのため、評価替えが行われた年度の固定資産税の納税通知書によって確認することになります。

一般的に、納税通知書は毎年4月〜6月頃に市区町村(東京23区は東京都)から送付されます。

同封されている課税明細書に、土地や建物の固定資産税評価額が記載されています。

このように、固定資産税評価額はインターネット上で一括公表されるのではなく、個別の通知や証明書によって確認するのが基本です。

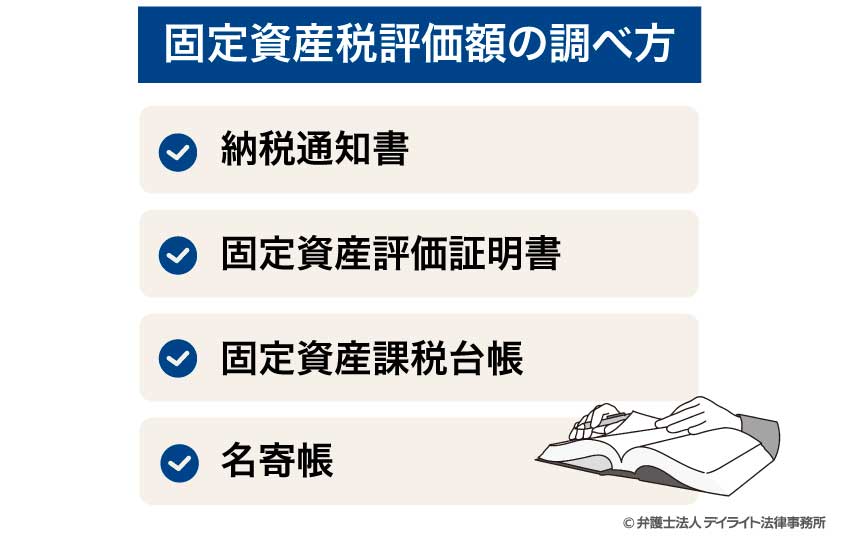

固定資産税評価額の調べ方

固定資産税評価額を確認する方法は、主に次の4つです。

それぞれ性質が異なるため、目的に応じて使い分けることが大切です。

納税通知書

もっとも身近なのが、毎年市区町村(東京23区は東京都)から送られてくる固定資産税の納税通知書です。

評価額は、納税通知書本体ではなく、同封されている課税明細書に記載されています。

課税明細書では、土地と建物それぞれの固定資産税評価額を確認できます。

自分の不動産の評価額を知りたいだけであれば、まずは納税通知書を確認するのが最も簡単です。

固定資産評価証明書

固定資産評価証明書は、市区町村が発行する公的な証明書です。

市区町村の窓口で取得できるほか、マイナンバーカードを利用してコンビニ交付に対応している自治体もあります。

不動産の売買、相続手続き、登記申請などの場面では、この証明書の提出を求められることがあります。

評価額を正式に証明する必要がある場合は、固定資産評価証明書を取得するのが確実です。

固定資産課税台帳

固定資産課税台帳は、市区町村が作成・保管している公簿です。

土地や建物の所在地、面積、評価額などが登録されています。

所有者本人であれば、毎年4月1日から当該年度の最初の納期限の日までの「縦覧期間」に、役所で無料で確認することができます。

名寄帳

名寄帳とは、同一の所有者が保有している固定資産を一覧にまとめた書類です。

複数の土地や建物を所有している場合でも、一括して確認できるため、相続や資産整理の場面で便利です。

ただし、名寄帳はあくまで一覧資料であり、評価額を正式に証明する書類ではありません。

公的な証明が必要な場合は、固定資産評価証明書を取得する必要があります。

路線価の計算方法や見方

路線価は「道路ごと」に1㎡あたりの価格が定められています。

そのため、土地の評価額は次の流れで計算します。

- ① 面している道路の路線価を確認する

- ② その路線価に土地の面積を掛ける

一見すると単純な計算ですが、実際には土地の形状などに応じた補正が加わる場合があります。

まずは、路線価図の基本的な見方から確認していきましょう。

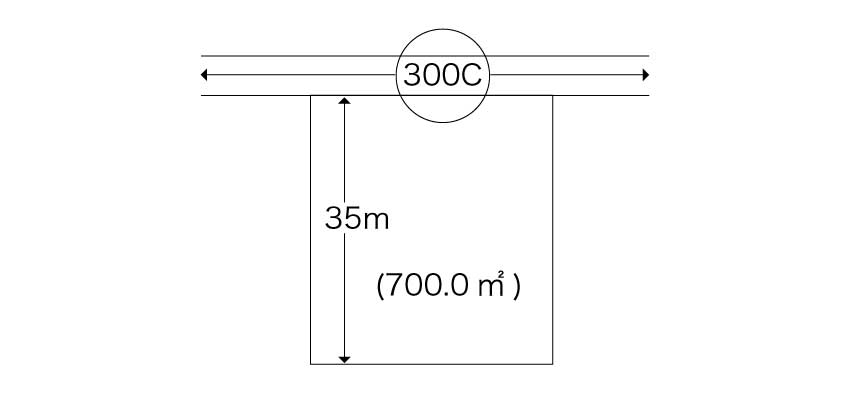

路線価図の基本的な見方

路線価図では、道路ごとに「数字 + アルファベット」の形式で路線価が表示されています。

たとえば、「300C」や「150D」といった記号です。

下図は路線価図の見本です。上部に「300C」と記載されています。

これを分解して、意味を確認していきましょう。

数字の意味

数字は、1㎡あたりの価格を千円単位で表しています。

たとえば、上図のように「300」と書かれていれば、「1㎡あたり300、000円(30万円)」という意味になります。

単位が「円」ではなく「千円」である点は、よくある誤解ポイントですので注意しましょう。

アルファベットの意味

数字の後ろにあるA〜Gのアルファベットは、「借地権割合」を示しています。

下表は借地権割合をまとめたものです。

| 記号 | A | B | C | D | E | F | G |

|---|---|---|---|---|---|---|---|

| 借地権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% |

借地権割合とは、土地を借りて利用している場合に、その土地の価値のうち何割が借地人側に帰属するかを示す割合です。

たとえば、上図の「C」は、借地権割合が70%であることを示しています。

もっとも、ご自身が土地を所有し、自ら利用している場合(自用地)の評価額を計算するのであれば、このアルファベットは直接は関係しません。

路線価から土地評価額を計算する方法

土地の相続税評価額を求める基本式は、次のとおりです。

土地の評価額 = 路線価(1㎡あたりの金額) × 土地の面積(㎡)

したがって、上の例だと、土地評価額は2億1000万円となります。

30万円(1㎡あたりの金額) × 700㎡ = 2億1000万円

画地補正が必要になる場合もある

ただし、実際の評価では、基本式だけで計算できる土地ばかりではありません。

土地の形状や立地条件に応じて「画地補正(かくちほせい)」と呼ばれる調整が行われます。

たとえば、以下のような土地では補正が行われます。

- 不整形地(いびつな形の土地)

- 道路から奥に細長い土地

- 2つの道路に面している土地

不整形地や奥行きの長い土地は利用効率が低いため、評価額が下がる方向に補正されることがあります。

一方、2つの道路に面している土地は利便性や日当たりの観点から評価が高くなる場合があります。

このように、実際の相続税申告では、財産評価基準に基づいて補正率を適用し、最終的な評価額を算出します。

土地の形状によっては、補正を適用しないまま申告すると、本来より高い評価額で申告してしまうこともあります。

実務上、「基本の掛け算だけで申告してしまい、結果的に税金を払い過ぎていた」というケースも見受けられます。

正確な土地評価が必要な場合は、税理士などの専門家に相談することをおすすめします。

路線価と固定資産税評価額についてのQ&A

ここでは、路線価と固定資産税評価額に関して、よくあるご質問にお答えします。

路線価は固定資産税評価額の何倍ですか?

路線価は固定資産税評価額の約1.14倍になるのが一般的な目安です。

路線価は固定資産税評価額の約1.14倍になるのが一般的な目安です。ただし、これはあくまで目安であり、実際には、以下のような事情から、必ずしも一定の倍率になるとは限りません。

- 評価の見直し時期の違い

- 地域差

- 個別の補正

そのため、正確な計算には路線価図の確認が必要です。

路線価と固定資産税評価額ではどちらが高いですか?

基本的には、同じ土地であれば路線価のほうが高くなる傾向があります。その理由は、評価水準の設定が異なるためです。

- 路線価 → 公示価格の約80%を目安

- 固定資産税評価額 → 公示価格の約70%を目安

この違いから、一般的には、路線価 > 固定資産税評価額となるケースが多いといえます。

もっとも、評価替えのタイミングや地域事情によっては逆転する場合もあり得ます。

あくまで目安として理解しておくことが大切です。

路線価・固定資産税評価額と実勢価格との違いは?

実勢価格とは、実際の市場で成立する売買価格のことです。これに対し、路線価や固定資産税評価額は、税金を計算するために定められた公的な評価額です。

目的が異なるため、価格水準にも差が生じます。

一般的には、実勢価格 > 路線価 > 固定資産税評価額となることが多いですが、常にこの順序になるわけではありません。

実勢価格は、景気や需給状況、周辺開発などの影響を強く受けます。

一方で、路線価は毎年、固定資産税評価額は原則3年ごとに見直されます。

そのため、タイミングによってはこのとおりにならないこともあります。

不動産の売却価格を判断する場合は、路線価や固定資産税評価額ではなく、実勢価格を基準に検討することが大切です。

まとめ

路線価と固定資産税評価額は、どちらも土地の価格を示すものですが、その目的は大きく異なります。

路線価と固定資産税評価額の違いを理解しないまま手続きを進めると、相続税の評価を誤ったり、税額の見込みを誤解したりするおそれがあります。

特に相続の場面では、土地の評価方法が税額に直結するため、どの価格を基準にするのかを正しく把握しておくことが大切です。

評価方法や税額に不安がある場合には、専門家に相談することで、安心して手続きを進めることができます。

弁護士法人デイライト法律事務所では、相続事件に注力する弁護士が在籍する専門部署を設置しており、相談から交渉、裁判対応まで一貫してサポートしています。

LINE、Zoom、Google Meetなどを利用したオンライン相談にも対応しており、全国どこからでもご相談いただけます。

相続に関する不安を抱えている方は、ぜひ一度、当事務所までお気軽にご相談ください。