土地の贈与は贈与税の対象となり、評価額や贈与にかかわる人の関係などに応じて課税されます。

土地の贈与は贈与税の対象となり、評価額や贈与にかかわる人の関係などに応じて課税されます。

土地の贈与を考える際には、贈与税の負担や計算方法、節税方法などの知識が重要になります。

この記事では、土地の贈与税について、基本的な考え方や、非課税となるケース、計算方法、申告手続きなどを弁護士が解説します。

目次

土地・不動産の贈与は税金がかかる?

土地や不動産が贈与されると、原則として受贈者(贈与を受ける人)に贈与税が課せられます。

贈与税は、財産を譲り受けた場合に課される税金で、土地のような不動産も課税の対象となります。

ただし、贈与の金額や相手との関係、利用する特例制度によっては、贈与税が非課税になったり、大幅に軽減されたりするケースもあります。

たとえば、年間110万円以下の贈与であれば、基礎控除が適用され非課税となります。

また、婚姻期間が20年以上の配偶者間での居住用不動産の贈与では、最大2000万円まで非課税となる配偶者控除(おしどり贈与)という特例も利用できます。

他にも、相続時精算課税制度を選択すれば、2500万円までの贈与に対して贈与税を非課税とすることもできます。

このように、土地の贈与では、いくつかの特例制度を活用することで税負担を軽減できます。

土地の贈与では誰が税金を払うの?

土地の贈与における贈与税は、「受贈者」、つまり土地の贈与を受けた側が納税の義務を負います。

贈与税は、財産を「贈与した人」ではなく「贈与された人」に課税される仕組みとなっているのです。

たとえば、親が子どもに自宅の土地を贈与した場合、贈与税を納めるのは子どもとなります。

これは、相続税と同様の考え方で、財産を取得した人に対して課税する制度設計になっているためです。

そのため、土地を贈与する際には、受贈者側で贈与税の支払いに充てる現金などを用意しておく必要があります。

現金の贈与であれば、その一部をそのまま納税に充てることができますが、土地のような現物資産の場合には、別途納税資金を確保する必要があるのです。

土地の評価額が高額な場合、贈与税も高額になることが予想されますので、事前に税額をシミュレーションしておくことが重要です。

また、贈与を受けた年の翌年3月15日までに贈与税の申告を行う必要があるため、受贈者はその期限を忘れないようにする必要があります。

土地の贈与税がかからないケースとは?

土地の贈与であっても、一定の条件を満たせば贈与税がかからないケースがあります。

土地の贈与税が非課税となるケースには、次のようなものがあります。

基礎控除(年間110万円)以下の贈与

贈与税には、年間110万円までの贈与を非課税とする「基礎控除」が設けられています。

この基礎控除は、1年間(1月1日から12月31日まで)に受け取った贈与財産の合計額に対して適用されるものです。

土地の贈与の場合でも、その評価額が110万円以下であれば、贈与税はかかりません。

一般的には、土地の評価額が110万円を下回るケースは珍しいでしょう。

しかし、たとえば評価額が低い山林や、地方の需要が少ない土地など、資産価値が高くない土地であれば、基礎控除内に収まる可能性があります。

また、土地の持分を一部贈与するケースも考えられます。

たとえば、評価額1100万円の土地の10%の持分(110万円分)を贈与すれば、基礎控除の範囲内となり贈与税はかかりません。

このように、基礎控除を活用した計画的な贈与を行うことで、税負担を抑えることができます。

配偶者控除(おしどり贈与)の特例

婚姻期間が20年以上の夫婦間で、居住用の不動産(土地・建物)を贈与する場合、「配偶者控除」(通称:おしどり贈与)という特例を利用できます。

この特例を利用すると、最大2000万円まで贈与税が非課税となります。

たとえば、夫が妻に自宅の土地を贈与する場合、その評価額が2000万円以下であれば、贈与税はかかりません。

また、評価額が2000万円を超える場合でも、超過分のみに贈与税が課税されるため、大幅な節税効果が期待できます。

この特例を利用するには、いくつかの条件を満たす必要があります。

婚姻期間が20年以上であることに加え、贈与を受けた配偶者がその不動産に実際に居住していることや、贈与税の申告期限までに贈与を受けた不動産の登記を完了していることなどが求められます。

この特例は、贈与税の特例の中でも非常に有利なものですので、条件を満たす場合は積極的に利用を検討するとよいでしょう。

相続時精算課税制度を利用した場合

「相続時精算課税制度」を選択すると、特別控除額2500万円までの贈与については、贈与税が非課税となります。

この制度は、60歳以上の親から18歳以上の子(または孫)への贈与に適用することができます。

この制度を利用する場合、贈与財産は将来の相続時に相続財産と合算され、そこで相続税が課税されます。

つまり、完全な「非課税」ではなく「課税の先送り」という性格を持っています。

そのため、将来的に相続税の負担が大きくなる可能性もありますので、トータルでの税負担を考慮して判断する必要があります。

なお、この制度を一度選択すると、その後は暦年課税に戻すことができませんので、慎重に検討することをおすすめします。

相続時精算課税制度についての詳細は、以下のページをご覧ください。

土地の贈与税はいくら?計算方法を解説

土地の贈与税がいくらになるかは、どの課税方式を選ぶかや、土地の評価額によって大きく変わってきます。

ここでは、贈与税の計算方法について解説します。

贈与税には2種類ある

贈与税の課税方式には、「暦年課税方式」と「相続時精算課税方式」の2種類があります。

どちらの方式を選ぶかによって、税負担が大きく変わりますので、自分の状況に合わせて最適な方式を選択することが重要です。

暦年課税

暦年課税方式は、1月1日から12月31日までの1年間に受けた贈与財産の合計額から、基礎控除額110万円を差し引いた金額に、贈与税の税率を掛けて計算します。

暦年課税では、1年につき110万円という非課税枠があり、年単位で区切って考えることになります。

相続時精算課税

相続時精算課税方式では、贈与した財産と相続財産を合算して相続税を計算します。

この方式では、累計で2500万円までの贈与については贈与税がかからず、それを超える部分には、一律20%の税率で贈与税が課税されます。

この制度は、生前贈与と相続を一体化して処理するための制度といえます。

このため、60歳以上の親から18歳以上の子(または孫)への贈与に限って適用できるという条件があります。

暦年課税の贈与税の計算式

暦年課税方式における贈与税の計算式は、以下のとおりです。

贈与税額 =(その年の贈与財産の合計額 – 基礎控除額110万円)× 税率 – 控除額

たとえば、1年間に評価額600万円の土地の贈与を受けた場合、まず以下のように課税価格を計算します。

600万円 – 110万円 = 490万円(課税価格)

この490万円に対して、後述する税率表に基づいて、税額を計算します。

課税価格490万円であれば、税率20%、控除額30万円となります(特例税率の場合)。

したがって、税額は490万円 × 20% – 30万円 = 68万円です。

なお、贈与者と受贈者の関係によって適用される税率が異なります。

贈与税の税率には「特例税率」と「一般税率」の2種類があり、親や祖父母などの「直系尊属」からの贈与には「特例税率」が適用されます。

兄弟姉妹や友人など、上記以外の人からの贈与には「一般税率」が適用されます。

特例税率は、一般税率よりも低く設定されているため、直系尊属からの贈与の方が税負担は軽くなります。

贈与税の税金の計算は、土地の評価額によって大きく変わるため、贈与前に専門家に相談し、正確な税額を把握しておくことをおすすめします。

贈与税の計算方法については、以下のページをご覧ください。

贈与税の税率の早見表

贈与税の税率は、贈与を受けた金額(課税価格)に応じて、段階的に高くなります。

また、贈与者が直系尊属(親・祖父母など)であるか否かによって税率が異なります。

それぞれの税率は、以下のとおりです。

直系尊属からの贈与の場合(特例税率)

| 課税価格(基礎控除後) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 200万円超400万円以下 | 15% | 10万円 |

| 400万円超600万円以下 | 20% | 30万円 |

| 600万円超1000万円以下 | 30% | 90万円 |

| 1000万円超1500万円以下 | 40% | 190万円 |

| 1500万円超3000万円以下 | 45% | 265万円 |

| 3000万円超4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

その他の人からの贈与の場合(一般税率)

| 課税価格(基礎控除後) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 200万円超300万円以下 | 15% | 10万円 |

| 300万円超400万円以下 | 20% | 25万円 |

| 400万円超600万円以下 | 30% | 65万円 |

| 600万円超1000万円以下 | 40% | 125万円 |

| 1000万円超1500万円以下 | 45% | 175万円 |

| 1500万円超3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

このように、贈与税率は課税価格が大きくなるほど高くなる「累進課税」となっています。

一度に多額の贈与を受けると、それだけ税負担も大きくなります。

相続時精算課税制度の税金の計算方法

相続時精算課税制度を選択した場合、贈与税の計算方法は、暦年課税よりもシンプルです。

この制度では、贈与者1人につき累計2500万円までの特別控除があり、これを超える部分に対して一律20%の税率で贈与税が課税されます。

また、相続時精算課税の適用を受けたとしても、年間110万円の非課税枠は引き続き利用できます。

贈与税額 =(贈与財産の価額 – 特別控除額 – 基礎控除額110万円)× 20%

たとえば、父親から相続時精算課税制度を選択して評価額3000万円の土地の贈与を受けた場合、以下のように計算します。

課税価格 = 3000万円 – 2500万円 – 110万円 = 390万円

贈与税額 = 390万円 × 20% = 78万円

このように、相続時精算課税制度では、特別控除額2500万円までの贈与であれば贈与税はかからず、それを超える部分についても、一律20%という比較的低い税率が適用されます。

ただし、この制度を選択すると、将来の相続時に、贈与時の価額で相続財産と合算して相続税が課税されます。

そのため、将来の相続税の負担が増える可能性もあることを考慮する必要があります。

また、一度この制度を選択すると、その後は暦年課税に戻すことができませんので、十分に検討してから選択することが重要です。

土地の贈与税を具体例でシミュレーション

土地の贈与税がどのように計算されるのか、具体例を用いてシミュレーションしてみましょう。

評価額3000万円の土地を父親から子どもに贈与するケースを想定し、暦年課税方式と相続時精算課税方式の両方で計算してみます。

暦年課税

まず、暦年課税の場合です。

評価額3000万円の土地を贈与した場合、基礎控除110万円を差し引いた2890万円が課税対象となります。

課税価格2890万円は、「課税価格3000万円以下」の区分に該当します。

直系尊属からの贈与なので、特例税率の対象となり、税率45%、控除額265万円が適用され、次のような計算になります。

贈与税額 = 2890万円 × 45% – 265万円 = 1035万5000円

相続時精算課税

次に、相続時精算課税方式の場合です。

評価額3000万円の土地を贈与した場合、特別控除2500万円と基礎控除110万円を差し引いた390万円が課税対象となります。

贈与税額 = 390万円 × 20% = 78万円

この例では、暦年課税方式だと約1035万円、相続時精算課税方式だと78万円と、大きな差が生じます。

ただし、相続時精算課税方式では、将来の相続時に、贈与税の算定から除外された2500万円分を相続財産に合算して相続税を計算することになります。

そのため、単純に贈与税だけで比較するのではなく、将来の相続税も含めたトータルの税負担を考慮する必要があります。

このように、どの特例や制度を利用するかによって、支払う税額は大きく変わってくるため、自分の状況に最適な方法を選択することが重要です。

土地を贈与するときの評価額とは?

土地の贈与税を計算する際に重要なのが、その土地がいくらなのか、つまり土地の「評価額」です。

贈与税は累進課税であり、評価額が高くなるほど、税率も高くなります。

土地の贈与における評価額は、不動産の時価(市場価格)ではなく、「路線価」や「固定資産税評価額」が基準になります。

路線価

路線価とは、道路に面した土地1平方メートル当たりの評価額で、国税庁が毎年発表しています。

この路線価は、実勢価格の約8割程度に設定されているため、実際の市場価格よりも低く評価されることが一般的です。

市街地にある土地の場合は、この路線価に土地の面積を掛け、さらに土地の形状や利用状況に応じた補正率を掛けることで評価額を算出します。

倍率方式

路線価が定められていない地域の土地では、固定資産税評価額に一定の倍率を掛けて計算する「倍率方式」が用いられます。

倍率方式は、主に郊外や地方の農地、山林などで適用されることが多く、国税庁が地域ごとに定めた倍率表に基づいて評価額を算出します。

具体的には、固定資産税評価額に、その地域の倍率(たとえば1.1倍や1.2倍など)を掛けることで、贈与税の計算に用いる評価額が決まります。

倍率方式による評価額も、路線価方式と同様に、実際の市場価格よりも低めに設定されることが一般的です。

土地の評価額は、税額計算の基礎となる重要な数値です。

実際に贈与を行う前に、税理士などの専門家に相談して正確な評価額を把握しておくことをおすすめします。

土地の評価額の調べ方については、こちらをご覧ください。

土地を贈与するときの節税方法とは?

土地の贈与には贈与税がかかりますが、いくつかの節税方法があります。

ここでは、主な節税方法について解説します。

暦年贈与で持分を少しずつ贈与する

暦年課税制度を利用して、土地の持分を少しずつ贈与していく方法は、長期的な節税計画として効果的です。

贈与税には年間110万円の基礎控除があるため、この控除額の範囲内で毎年贈与を行えば、贈与税はかかりません。

たとえば、評価額1100万円の土地があるとします。

この土地の10分の1の持分(評価額110万円)を毎年贈与すれば、10年かけて土地全体を贈与税ゼロで移転することができます。

この方法のメリットは、贈与税をほとんどかけずに財産移転ができる点です。

特に、早いうちから計画的に行うことで、親の相続財産を減らし、将来の相続税対策にもなります。

ただし、この方法では、財産を一度にまとめて移転することはできないという限界があります。

また、複数の共有者がいる状態が続くため、土地の売却や活用に際して全員の合意が必要になるなど、管理上の問題も生じる可能性があります。

相続時精算課税制度で将来の相続税に一本化する

相続時精算課税制度を利用すれば、60歳以上の親から18歳以上の子(または孫)への贈与において、累計で2500万円までの贈与税が非課税となります。

この制度は、将来値上がりが予想される土地を早めに贈与するケースで特に有効です。

たとえば、現在の評価額が2000万円で、将来的に3000万円に値上がりすると予想される土地があるとします。

相続時精算課税制度を利用して早めに贈与しておけば、

値上がり前の低い評価額で贈与でき、将来の値上がり分(1000万円)に対する税金を節約できます。

また、相続時精算課税制度では、特別控除2500万円を超える部分についても、一律20%の税率が適用されます。

このため、高額な土地でも、暦年課税と比較して税負担が軽くなるケースが多いです。

ただし、この制度を選択すると、贈与した財産は将来の相続時に相続財産と合算して課税されます。

そのため、将来の相続税の負担が増える可能性もあることを考慮する必要があります。

財産が多額にのぼるなど、判断に迷われる場合は、専門家を交えて精度の高いシミュレーションをするとよいでしょう。

配偶者控除(おしどり贈与)を活用する

婚姻期間が20年以上の夫婦間で居住用不動産を贈与する場合、「配偶者控除」(おしどり贈与)を利用できます。

この制度を活用することで、最大2000万円まで贈与税が非課税となります。

たとえば、夫名義の評価額3000万円の土地を妻に贈与する場合、配偶者控除を利用すれば2000万円までが非課税となり、残りの1000万円のみに贈与税が課税されます。

この特例は、夫婦間で財産を均等化し、将来の相続税を軽減する効果もあります。

夫婦の一方に財産が集中していると、その配偶者が先に亡くなった場合に、相続税の負担が大きくなります。

生前に適度に財産を分散しておくことで、将来の相続税対策にもなります。

ただし、この特例を利用するには、婚姻期間が20年以上であることや、贈与を受けた配偶者がその不動産に実際に居住していることなどの条件を満たす必要があります。

現金ではなく「土地」として贈与する

現金を贈与するよりも、同等の価値の土地を贈与した方が、税負担が軽くなるケースがあります。

これは、土地の評価額が、実際の市場価格よりも低いことが多い「路線価」や「固定資産税評価額」に基づいて計算されるためです。

一般的に、路線価は、市場価格の約8割程度に設定されています。

たとえば、市場価格が1億円の土地は、路線価ベースでは約8000万円程度で評価されることが多いです。

したがって、1億円の現金を贈与するよりも、市場価格で1億円相当の土地を贈与した方が、贈与税の課税対象となる金額を抑えられる可能性があります。

また、土地の形状や利用状況によっては、さらに評価が下がる「評価減」が適用されるケースもあります。

接道条件が悪い土地や不整形な土地などは、一定の割合で評価が下がる場合があります。

このように、現金ではなく土地で贈与することで、評価額を抑え、結果的に贈与税負担を軽減できる可能性があります。

ただし、土地のような不動産は、売り手・買い手が簡単に見つからないことがあります。

このため、「いったん現金で土地を買って、贈与後に市場価格で売却する」といった技巧的な取引が、必ずしもうまくいくとは限りません。

また、土地の贈与には登録免許税や不動産取得税など、他の税金やコストもかかるため、トータルでのコストを考慮して判断する必要があります。

土地の贈与税の支払いについて

土地の贈与を受けた場合、一定の条件に該当すると贈与税の申告・納付が必要になります。

ここでは、申告が必要なケースや申告手続きの流れについて解説します。

土地の贈与で申告が必要な場合

土地の贈与を受けた場合、その年の1月1日から12月31日までに受けた贈与財産の合計額が、基礎控除額(110万円)を超えるときは、贈与税の申告が必要です。

たとえば、評価額500万円の土地の贈与を受けた場合、基礎控除額110万円を超えるため、贈与税の申告が必要となります。

一方、評価額が110万円以下の土地の贈与のみを受けた場合は、贈与税の申告は不要です。

また、相続時精算課税制度で贈与する場合、たとえ特別控除額の2500万円の範囲内であっても、年間の贈与額が110万円を超える場合は、贈与税の申告自体は必要となります。

誰が申告する義務がある?

贈与税の申告義務があるのは、土地の贈与を受けた「受贈者」本人です。

贈与者(土地を贈与した人)ではなく、贈与された人が申告する義務を負います。

たとえば、親から子どもに土地を贈与した場合、贈与税の申告をするのは、親ではなく子どもです。

贈与税の申告期限は、贈与を受けた年の翌年3月15日までとなっています。

たとえば、2025年中に土地の贈与を受けた場合、2026年3月15日までに贈与税の申告と納税を行う必要があります。

期限内に申告・納税ができない場合は、延滞税や無申告加算税などのペナルティが課される可能性があるため、期限は厳守しましょう。

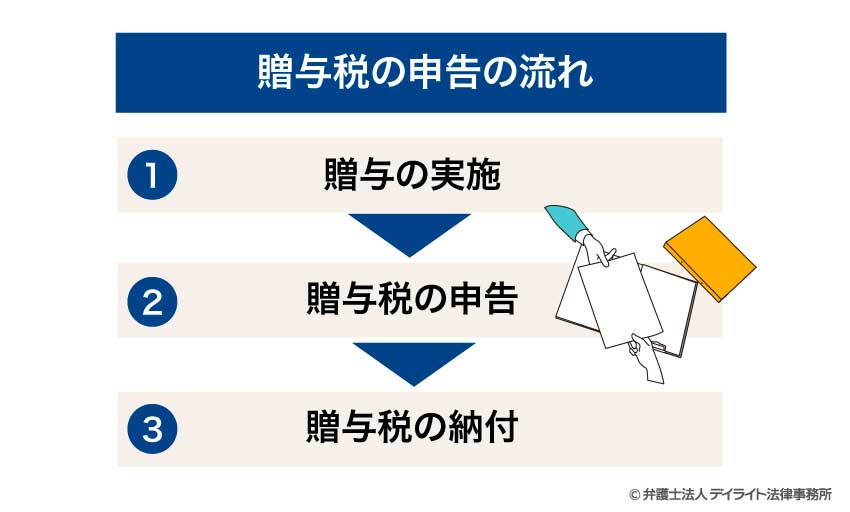

贈与税の申告の流れ

贈与税の申告の流れは、以下のとおりです。

①贈与の実施

まず、土地の贈与を行います。

贈与税の申告期限は、贈与の時期によって変わります。

そのため、贈与契約書の作成や登記の移転によって、贈与の実施時期を明確にすることが重要です。

②贈与税の申告

贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告を行います。

申告は、贈与を受けた人の住所地を管轄する税務署で行います。

申告書の作成にあたっては、土地の評価額を正確に計算する必要があります。

土地の評価額は、前述のとおり路線価や固定資産税評価額に基づいて計算します。

③贈与税の納付

税額確定後、贈与税を納付します。

納期限に遅れると、延滞税が加算されるおそれがあるため、期限を意識した対応が必要です。

贈与税の申告は比較的複雑な手続きですので、不安がある場合は税理士に依頼することも検討しましょう。

贈与税の申告に必要な書類

土地の贈与税を申告する際には、以下のような書類が必要です。

贈与税申告書

贈与税の申告には、「贈与税の申告書」を使用します。

この申告書には、贈与者と受贈者の氏名・住所のほか、贈与を受けた財産の種類や価額などを記入します。

申告書の体裁に従って金額を記入していくことで、最終的な税額が算出されます。

本人確認書類・マイナンバー確認書類

贈与税の申告時には、受贈者本人の確認書類とマイナンバー確認書類が必要です。

本人確認書類としては、運転免許証やパスポート、健康保険証などが使用できます。

マイナンバー確認書類としては、マイナンバーカード、通知カード、マイナンバーの記載がある住民票の写しなどが必要です。

マイナンバーカードがあれば、本人確認書類を兼ねることができます。

土地の登記事項証明書(登記簿謄本)

土地の贈与税申告において、登記事項証明書を添付する必要はありません。

ただし、申告書には土地の所在地や地積を正確に記載する必要があるため、確認資料として取得しておくことをおすすめします。

なお、配偶者控除(おしどり贈与)を利用する場合は、添付書類として提出が必要になることがあります。

固定資産税評価証明書

贈与を受けた土地の固定資産税評価証明書も、提出は不要ですが、土地の評価額を計算する際の基礎資料となります。

特に、路線価が定められていない地域の土地については、固定資産税評価額に一定の倍率を掛けて評価額を計算するため、この証明書は重要な書類となります。

戸籍謄本(特例利用時)

配偶者控除(おしどり贈与)や相続時精算課税制度などの特例を利用する場合、贈与者と受贈者の関係を証明するための戸籍謄本が必要になります。

たとえば、配偶者控除を利用する場合は、夫婦であることと婚姻期間が20年以上であることを証明するために、戸籍謄本や戸籍の附票などが必要です。

相続時精算課税制度を利用する場合も、親子関係を証明するために戸籍謄本が必要です。

戸籍謄本は、本籍地の市区町村役場で取得できます。

書類に不備があると、申告が受理されなかったり、後日追加の対応が必要になったりする可能性があります。

早めに準備を始め、必要に応じて税理士などの専門家に相談することをおすすめします。

土地の贈与税の注意点

土地を贈与する際には、贈与税以外にもいくつかの注意点があります。

ここでは、土地贈与時の主な注意点について解説します。

不動産取得税や登録免許税などのコストがかかる

土地の贈与では、贈与税以外にもさまざまな税金やコストがかかります。

贈与税以外の主な税金には、不動産取得税と登録免許税があります。

不動産取得税は、不動産を取得したときに課される地方税で、取得者(受贈者)が支払います。

税率は原則として4%ですが、2027年3月31日までに宅地を取得した場合は、課税標準額が2分の1に軽減され、さらに税率も3%に軽減されます。

登録免許税は、不動産の所有権移転の登記をする際にかかる国税です。

贈与による所有権移転登記の場合、税率は不動産価額の2%となります。

これは、相続(0.4%)や売買(1.5%~2%)による場合と比較しても、高めの税率となっています。

また、登記手続きに必要な書類の取得費用や、司法書士への依頼費用なども考慮する必要があります。

これらの税金やコストは、贈与税とは別に必要となるため、贈与を検討する際にはトータルのコストを考慮する必要があります。

相続税の「小規模宅地等の特例」が使えない

土地を贈与すると、相続時に使える「小規模宅地等の特例」が適用できません。

小規模宅地等の特例とは、被相続人(亡くなった人)が住んでいた土地や事業に使用していた土地などについて、相続税の評価額を最大80%減額できる特例です。

たとえば、被相続人が住んでいた土地(居住用宅地)については、330平方メートルまでの部分について評価額の80%が減額されます。

この特例は、「相続税」の負担を軽減するための特例ですので、「贈与」に対しては適用されません。

土地の贈与を検討する際には、この特例の適用可能性も考慮して判断することが重要です。

特に、財産の状況が複雑な場合は、税理士に相談するなどして、パターン別の税額をシミュレーションするとよいでしょう。

相続税よりも税率が高く基礎控除が低い

一般的に、贈与税は相続税よりも税率が高く、基礎控除額も低く設定されています。

基礎控除の額は、相続であれば「3000万円 + 600万円 × 法定相続人の数」ですが、贈与では年間110万円にとどまります。

また、税率についても、最高税率はともに55%(特例税率の場合)ですが、同じ金額帯での税率は、贈与税の方が高めに設定されています。

そのため、単純に税負担だけを考えると、生前贈与よりも相続の方が有利なケースが多いです。

ただし、相続時精算課税制度や配偶者控除(おしどり贈与)などの特例を利用することで、贈与の負担を緩和することも可能です。

この点でも、制度全体を見据えたトータルでの検討が重要になります。

将来の相続トラブルの火種になり得る

土地を特定の相続人に贈与すると、

将来の相続時に、他の相続人から遺留分侵害額請求をされるリスクがあります。

遺留分とは、一定の相続人(配偶者、子、直系尊属)に保障された最低限の相続分のことです。

遺言や生前贈与によって、遺留分を下回るような財産の配分をした場合、遺留分を回復するよう要求されることが考えられます。

たとえば、子の遺留分は法定相続分の2分の1です。

子が2人いる場合、各子の法定相続分は2分の1ずつなので、遺留分としてはそれぞれ4分の1となります。

もし、父親が生前に全財産を長男に贈与した場合、次男は自分の遺留分(全財産の4分の1)を侵害されたとして、長男に対して遺留分侵害額請求ができます。

このような争いを防ぐためには、贈与を行う際に他の相続人へ配慮することも必要です。

たとえば、他の相続人にも同等の財産を贈与したり、遺言書で遺留分を考慮した遺産分割の指定をしたりするなどの対策が考えられます。

また、贈与を行う前に家族間でよく話し合い、将来のトラブルを防ぐための調整を図ることも重要です。

土地の贈与税についての相談窓口

土地の贈与を検討する際には、専門家に相談することが重要です。

ここでは、主な相談窓口について解説します。

遺言書作成など相続全般は弁護士

土地の贈与を含む相続対策の全般については、弁護士に相談することをおすすめします。

弁護士は、法律の専門家として、贈与や相続に関する法的なアドバイスを提供できます。

特に、遺言書の作成や遺留分対策、将来の相続トラブル防止策などについては、弁護士の知識と経験が役立ちます。

また、家族間の話し合いがうまくいかない場合など、専門家としての立場から助言してもらうことも可能です。

弁護士に相談することで、単なる税金対策だけでなく、家族の状況や希望に沿った総合的な相続対策を立てることができます。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

贈与税の申告や節税だけなら税理士

贈与税の計算や申告、節税方法に特化した相談であれば、税理士に相談することをおすすめします。

税理士は税金の専門家であり、贈与税や相続税の計算方法、各種特例の活用方法、申告手続きなどに詳しいです。

特に、土地の評価額の計算や、課税方式の選択、特例の適用といった具体的な税金対策については、税理士のアドバイスが役立ちます。

また、贈与税の申告書の作成や提出を代行してもらうこともできます。

土地の贈与は、法律と税金の両面から検討する必要があるため、理想的には、弁護士と税理士の両方に相談し、総合的なアドバイスを受けることがベストです。

最近では、弁護士と税理士が連携して相続対策を提案する事務所も増えていますので、そのような専門家チームに相談することも検討してみてください。

専門家に相談する際には、自分の家族構成や財産状況、将来の希望などをあらかじめ整理しておくと、より具体的なアドバイスを受けることができます。

土地の贈与税についてのQ&A

土地を贈与したらいくら贈与税がかかりますか?

土地を贈与した場合の贈与税額は、その土地の評価額や贈与の方法、特例の適用有無などによって大きく変わります。

土地を贈与した場合の贈与税額は、その土地の評価額や贈与の方法、特例の適用有無などによって大きく変わります。一般的に、暦年課税方式では、評価額から基礎控除110万円を引いた金額に、累進税率(10%~55%)が適用されます。

相続時精算課税制度を選択すれば、2500万円までは非課税、それを超える部分には一律20%の税率が適用されます。

具体的な税額は、土地の評価額を正確に算出し、適用できる特例を考慮して計算する必要があるため、専門家に相談することをおすすめします。

土地に対する相続税については、以下のページをご覧ください。

土地を贈与するとき、税金がかからない方法は?

土地を贈与する際に税金をかけない(または最小限に抑える)方法は、いくつかあります。まず、年間110万円以内の価値の土地(または持分)を贈与すれば、基礎控除の範囲内であるため贈与税はかかりません。

また、婚姻期間20年以上の夫婦間で居住用不動産を贈与する場合、2000万円まで非課税となる配偶者控除(おしどり贈与)が利用できます。

60歳以上の親から18歳以上の子への贈与なら、相続時精算課税制度を選択することで、2500万円まで一時的に贈与税が非課税となります(ただし、将来の相続時に相続税として課税されます)。

これらの特例を適切に組み合わせることで、贈与税の負担を大幅に軽減できる可能性があります。

まとめ

この記事では、土地の贈与税について、支払う主体や非課税となるケース、計算方法や申告手続きなどを解説しました。

記事の要点は、次のとおりです。

- 土地の贈与税は受贈者(土地をもらった人)が納税義務を負い、評価額や贈与の方法によって税額が決まる。

- 年間110万円以下の贈与、配偶者控除(おしどり贈与)の適用、相続時精算課税制度の利用などにより、贈与税の負担を軽減できるケースがある。

- 贈与税の計算方法には暦年課税方式と相続時精算課税方式があり、どちらを選択するかによって税負担が変わる。

- 土地の持分を少しずつ贈与する、配偶者控除を活用する、相続時精算課税制度を利用するなど、状況に応じた節税方法がある。

- 土地の贈与では、弁護士や税理士などの専門家への相談が効果的である。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。