相続時精算課税制度を利用する際は、税務署への届け出が必要であり、その際にはさまざまな書類が必要になります。

相続時精算課税制度を利用する際は、税務署への届け出が必要であり、その際にはさまざまな書類が必要になります。

相続時精算課税制度は、生前贈与と相続を一体的に捉えて課税する仕組みであり、その利用には、適切な書類の準備と提出が欠かせません。

この制度を活用するにあたり、必要書類を適切に準備して正しく申告することは、将来のトラブルを避けるためにも重要です。

特に、最初の贈与を行った年の翌年には「相続時精算課税選択届出書」の提出が必須であり、これを怠ると、制度を利用することができません。

相続時精算課税制度の利用を検討中であれば、必要書類の種類や書き方について、正しい知識を身につけましょう。

この記事では、相続時精算課税制度について、必要書類の種類や書き方、手続きの流れ、注意点などを、弁護士が解説します。

目次

そもそも相続時精算課税制度とは?

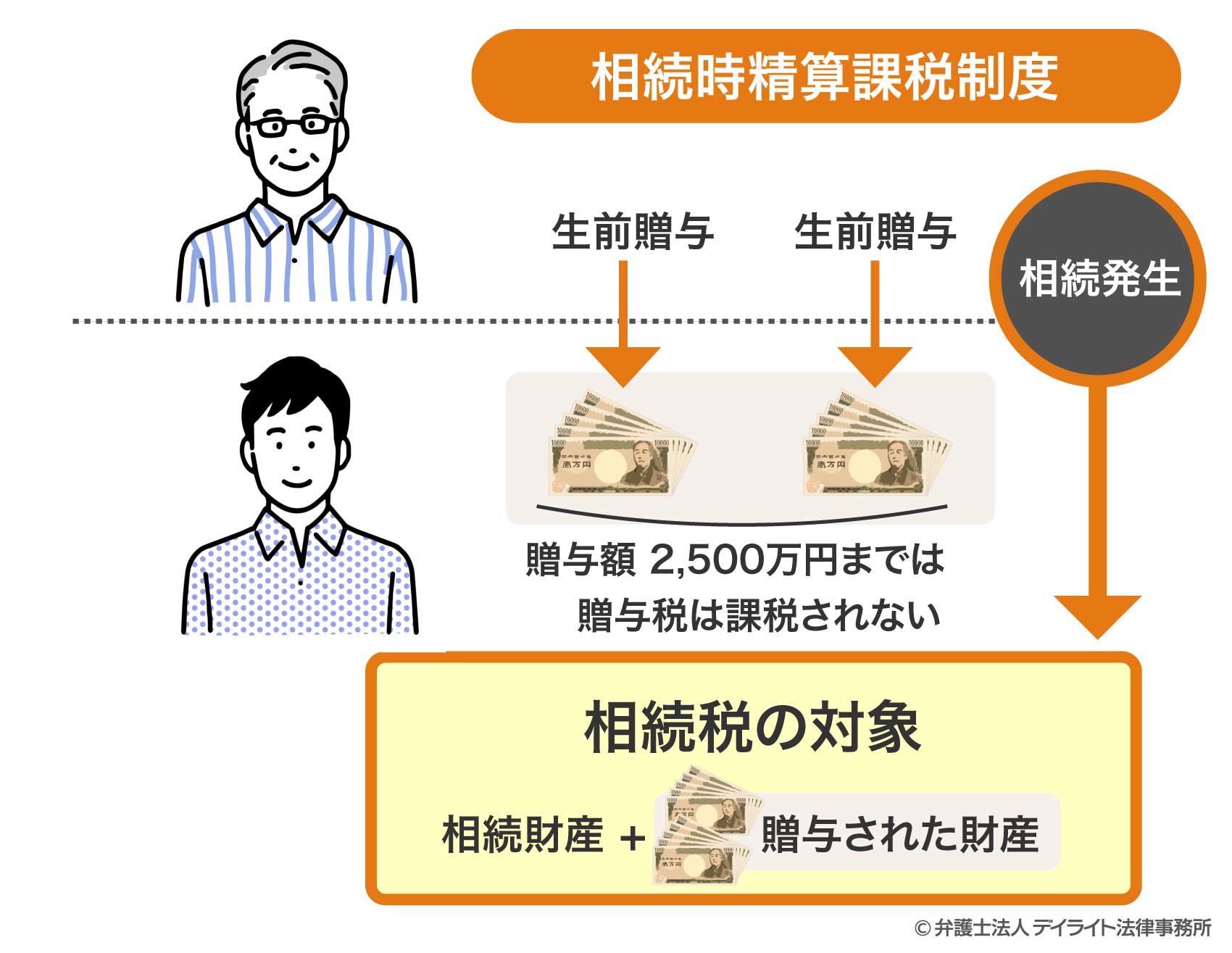

相続時精算課税制度は、生前贈与と相続を税制面で一体的に扱う特別な仕組みです。

通常の贈与では、年間110万円を超える部分に贈与税がかかりますが、この制度を選択すると、2500万円までの贈与については、贈与税が非課税となります。

また、2024年からは相続時精算課税制度にも年間110万円の基礎控除が新設され、より使いやすい制度になりました。

この制度の大きな特徴は、生前に贈与した財産の価額を、将来の相続時に相続財産に加算して相続税を計算する点にあります。

つまり、贈与時には税負担を軽減できる一方で、最終的には相続財産として課税されることになるのです。

相続時精算課税制度は、親子間の資産移転をスムーズに行うための制度であり、相続税の節税対策としても活用されています。

この制度を利用するためには、贈与者(贈与する人)が60歳以上で、受贈者(贈与を受ける人)が18歳以上の子または孫である必要があります。

相続時精算課税制度は、一度選択すると原則として撤回できず、その後のすべての贈与に適用されることになります。

したがって、制度選択の判断は慎重に行い、必要書類についても正確に理解しておくことが重要です。

相続時精算課税制度についての解説は、以下のページをご覧ください。

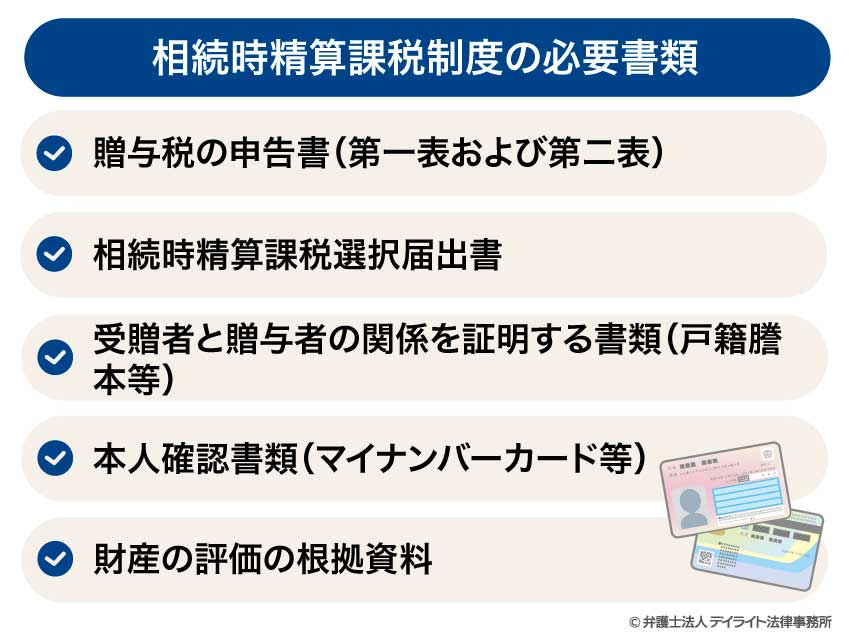

相続時精算課税制度の必要書類とは?

相続時精算課税制度を選択するにあたっては、いくつかの重要な書類が必要となります。

これらの書類を適切に準備し提出することが、制度を正しく利用するための第一歩です。

ここでは、相続時精算課税制度に必要な主要な書類について詳しく解説します。

贈与税の申告書(第一表および第二表)

贈与税の申告書は、相続時精算課税制度を利用する際に必要となる基本的な書類です。

通常の贈与税申告で使用する「贈与税申告書(第一表)」に加えて、相続時精算課税制度では「相続時精算課税に係る贈与税の計算明細書(第二表)」の提出が必要となります。

第一表は、贈与税の申告に用いる一般的な書式で、誰からいくらの贈与を受け、それに対していくらの贈与税を納めるかを申告するための書類です。

第二表は、相続時精算課税制度専用の計算明細書で、非課税枠(特別控除額)2500万円の残額や、課税価格の計算を行うためのものです。

相続時精算課税制度を選択した初年度は、贈与額が110万円以下であっても、申告が必要です。

2年目以降については、2024年以降の贈与であれば、年間110万円(基礎控除)以下なら申告は不要ですが、110万円を超える場合は申告が必要となります。

申告書(第一表)には、贈与を受けた財産の種類や詳細、評価額を具体的に記載する欄があります。

なお、不動産や株式などの評価に関する資料(評価証明書や計算明細書など)は、申告書への添付は不要ですが、評価額の根拠として手元に保管しておく必要があります。

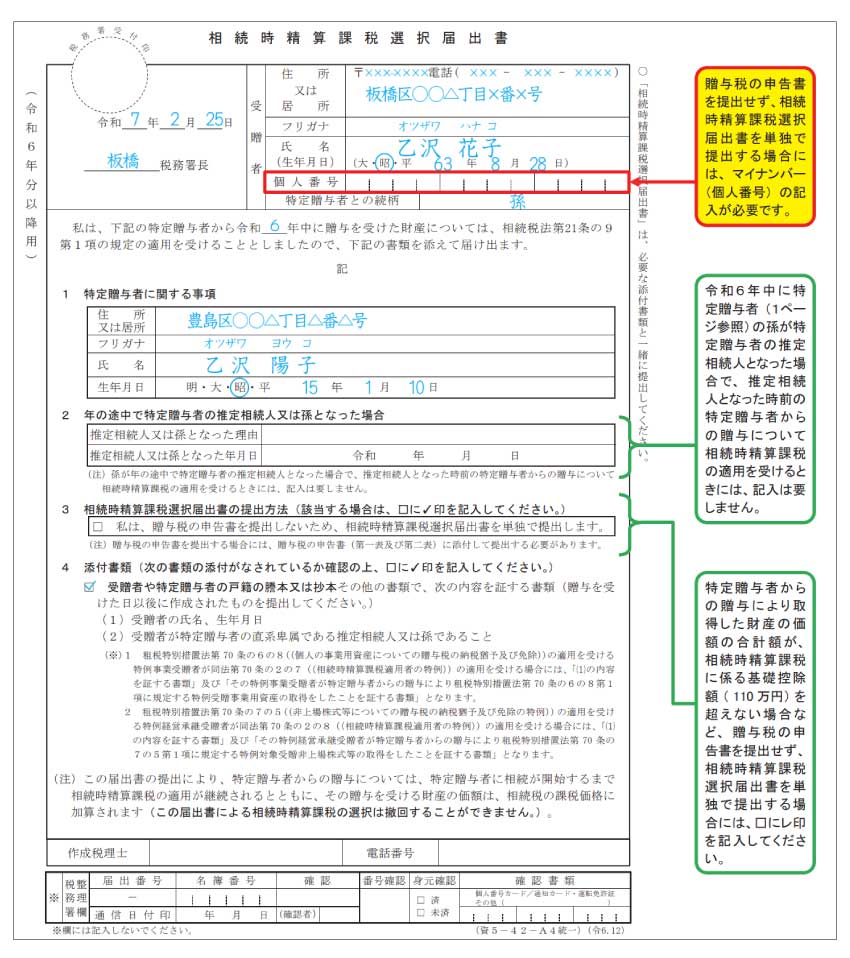

相続時精算課税選択届出書

相続時精算課税選択届出書は、この制度を利用するうえで重要な書類です。

この書類は、相続時精算課税制度を選択することを税務署に届け出るためのものです。

税務署に対して、「この人からの贈与は、今後相続時精算課税制度で扱ってください」という意思を表明するための書類といえます。

相続時精算課税選択届出書は、たとえ贈与額が110万円以下で通常なら申告不要であっても、制度を選択する最初の年には必ず提出する必要があります。

これが提出されなければ、単なる贈与税の申告として処理されてしまうため、制度を利用する最初の年の贈与税申告時に必ず提出しなければなりません。

また、一度この届出書を提出すると、原則として撤回することができず、その後のすべての贈与に相続時精算課税制度が適用されることになります。

受贈者と贈与者の関係を証明する書類(戸籍謄本等)

相続時精算課税制度を利用するためには、贈与者と受贈者の間の親子関係などを証明する書類が必要です。

相続時精算課税制度では、適用条件として、贈与者が60歳以上、受贈者が18歳以上であり、受贈者が子や孫であるといった親族関係にあることが求められます。

このため、これらの条件を満たしていることの根拠資料として、「受贈者の戸籍謄本または抄本」を用意します。

受贈者の戸籍謄本には通常、実父母の氏名が記載されているため、基本的にはこれ1通で受贈者の氏名・生年月日と、贈与者との親子関係を証明することが可能です。

親子関係を証明するには、住民票ではなく戸籍謄本が求められるため、事前に準備しておくようにしましょう。

本人確認書類(マイナンバーカード等)

申告時には、受贈者のマイナンバー(個人番号)を確認できる書類と、本人確認ができる書類の提示または写しの添付が必要です。

マイナンバーカードを持っている場合は、それのみで個人番号の確認と本人確認に使うことができます。

持っていない場合は、マイナンバーが記載された通知カードなどの「番号確認書類」に加え、運転免許証などの「身元確認書類」の写しが必要となります。

財産の評価の根拠資料

贈与税の申告書を作成する際には、贈与された財産の価額を正確に計算するための根拠資料が必要となります。

特に、不動産のような評価計算が複雑な財産については、どのようにその価額を算出したのかを示す計算明細書や証明書などがなければ、正しい申告書を作ることができません。

たとえば、「固定資産評価証明書」や「登記事項証明書」などがこれにあたります。

これらの資料は、あくまで申告書を作成する上で参照するものであり、申告書と一緒に税務署へ提出しなければならないわけではありません。

しかし、将来税務署から評価額の根拠について問い合わせがあった場合や、税務調査が入った場合に提示できるよう、手元に保管しておく必要があります。

また、相続時精算課税制度では、贈与時の評価額が後の相続税計算のベースとなるため、当時の根拠資料を長期にわたって確実に保管しておくことが重要です。

相続時精算課税制度の書類の書き方

相続時精算課税制度では、上記のような書類が必要となります。

このうち、戸籍謄本については、取得したものをそのまま提出すればよく、特に書き方はありません。

ここでは、贈与税の申告書及び相続時精算課税選択届出書の書き方について解説します。

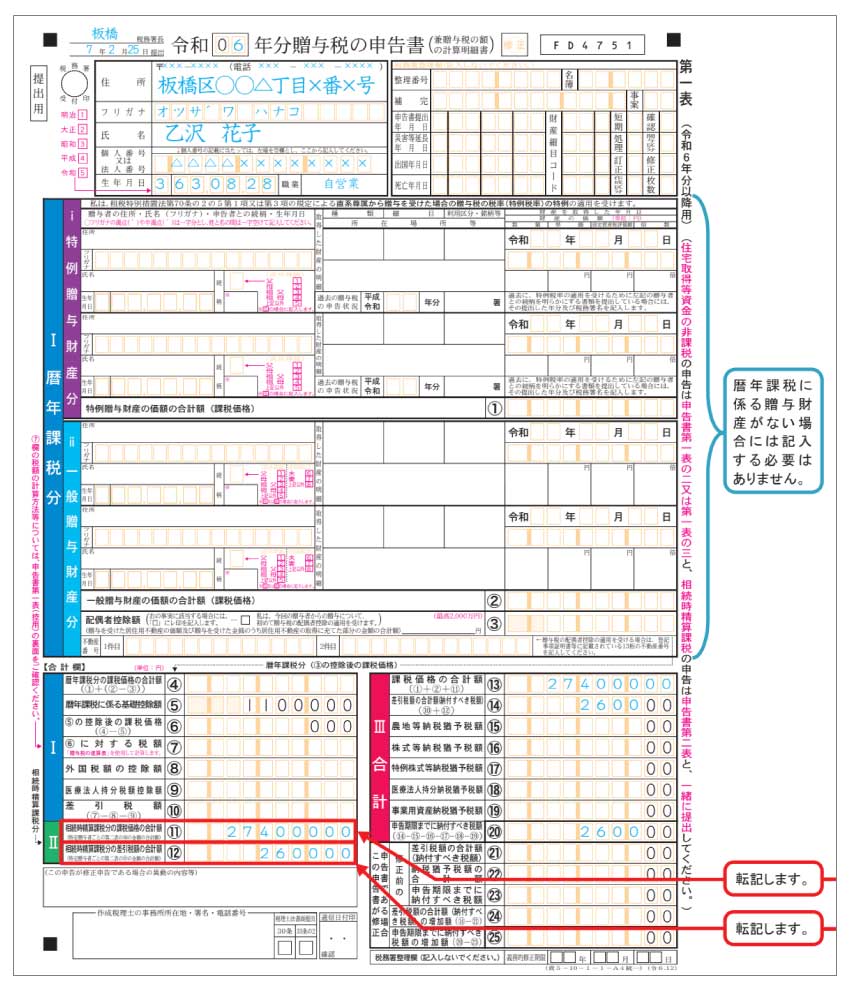

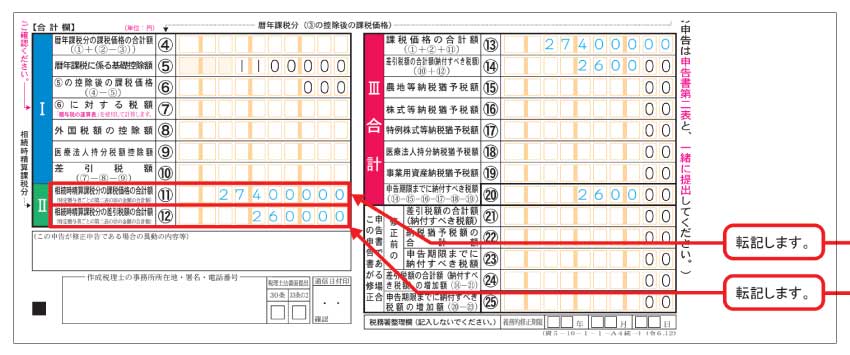

贈与税の申告書(第一表)

贈与税の申告書(第一表)は、贈与を受けた財産の種類や詳細、評価額を具体的に記載する欄があります。

申告書の上部

申告書の上部には、申告書の種類や申告年月日、申告者の氏名や住所などを記載します。

I 暦年課税分の欄

この欄には、暦年課税の対象となる贈与の金額を記載します。

相続時精算課税制度を利用する場合、別の贈与者から別途贈与を受けているといった事情がない限り、記入する必要はありません。

合計欄

この欄には、課税価格の合計額や基礎控除額等を記載します。

相続時精算課税制度の課税価格及び差引税額は、第二表(計算明細書)に記載されている金額を転記します。

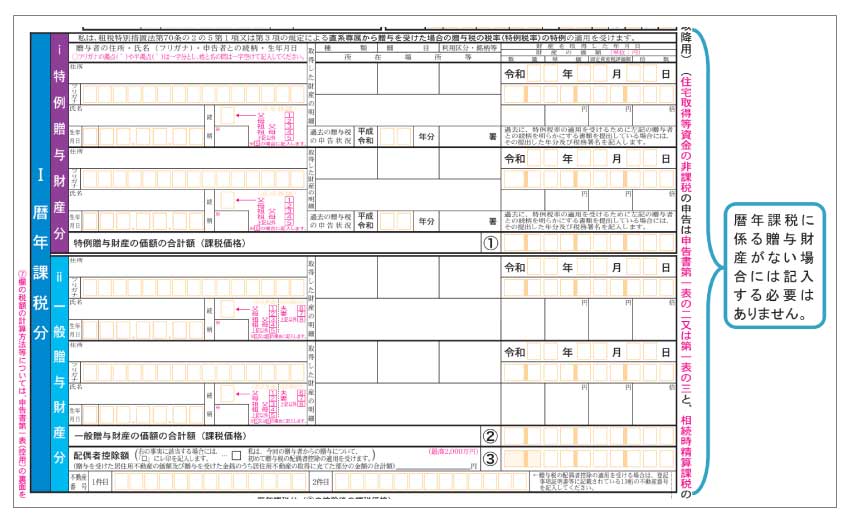

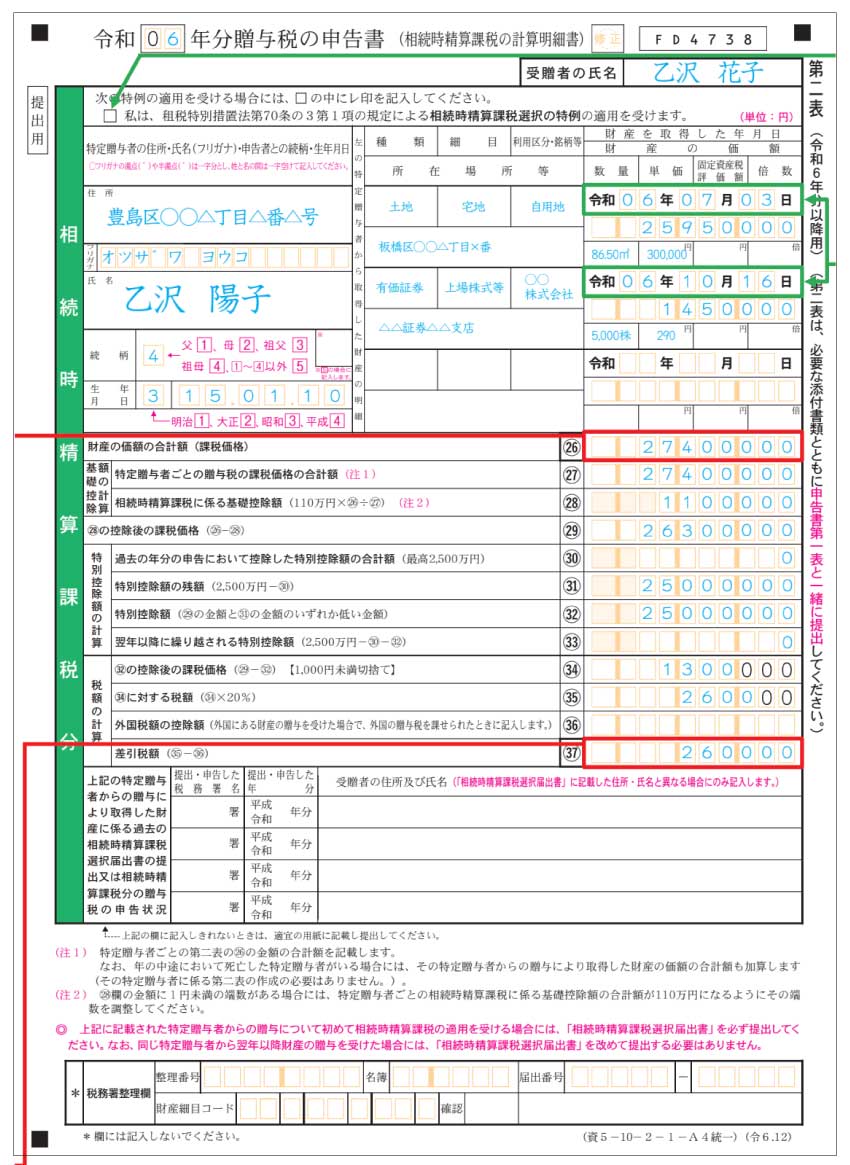

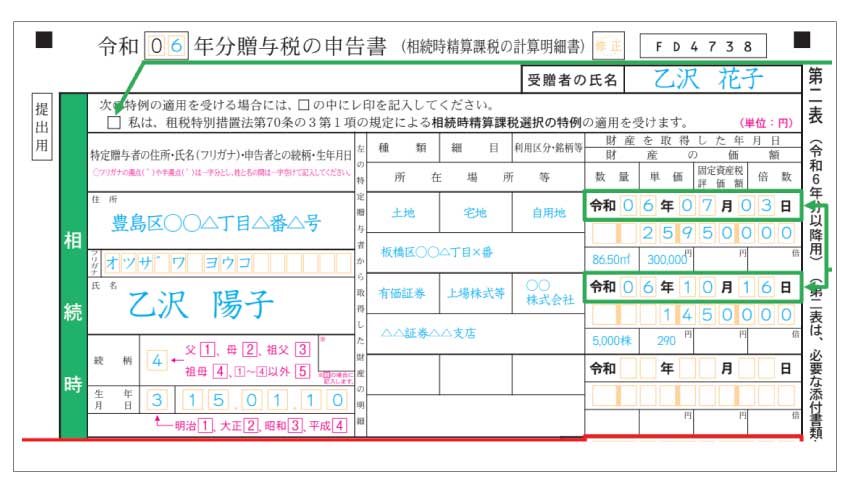

贈与税の申告書(第二表)

贈与税の申告書(第二表)は、相続時精算課税制度の計算明細書であり、贈与税の計算を行うための表です。

申告書の上部

ここには、誰から、いつ、どのような財産の贈与を受けたのか、贈与の詳細を記入します。

添付の必要はないものの、この欄を記入するために、贈与契約書などの根拠資料を手元に用意しておく必要があります。

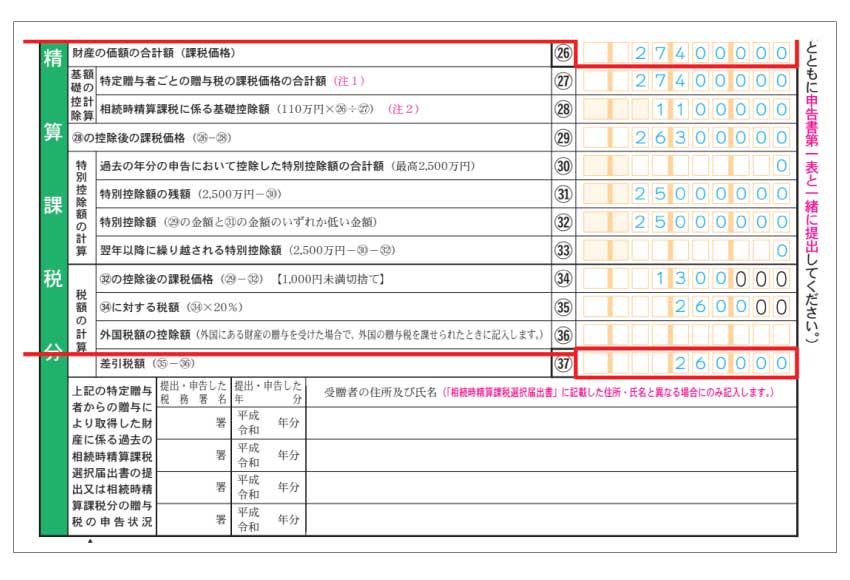

申告書の中段

上記の贈与の詳細を元に、課税価格を計算します。

この欄で、2500万円の特別控除の枠をどれだけ使ったのかを管理することになります。

「財産の価額の合計額(課税価格)」の欄の金額は、第一表の「相続時精算課税制度分の課税価格の合計額」の欄に記載されている金額と一致します。

また、2500万円の枠を超過した贈与があった場合は、「差引税額」の欄に贈与税額を記載し、第一表の「相続時精算課税制度分の差引税額の合計額」の欄に転記します。

相続時精算課税制度選択届出書

相続時精算課税制度選択届出書は、相続時精算課税制度を選択するために、最初に必ず提出が必要な書類です。

相続時精算課税制度選択届出書には、受贈者と贈与者が誰であるかを記載します。

特別な事情がない限りは、「1 特定贈与者に関する事項」の欄までの記載で足ります。

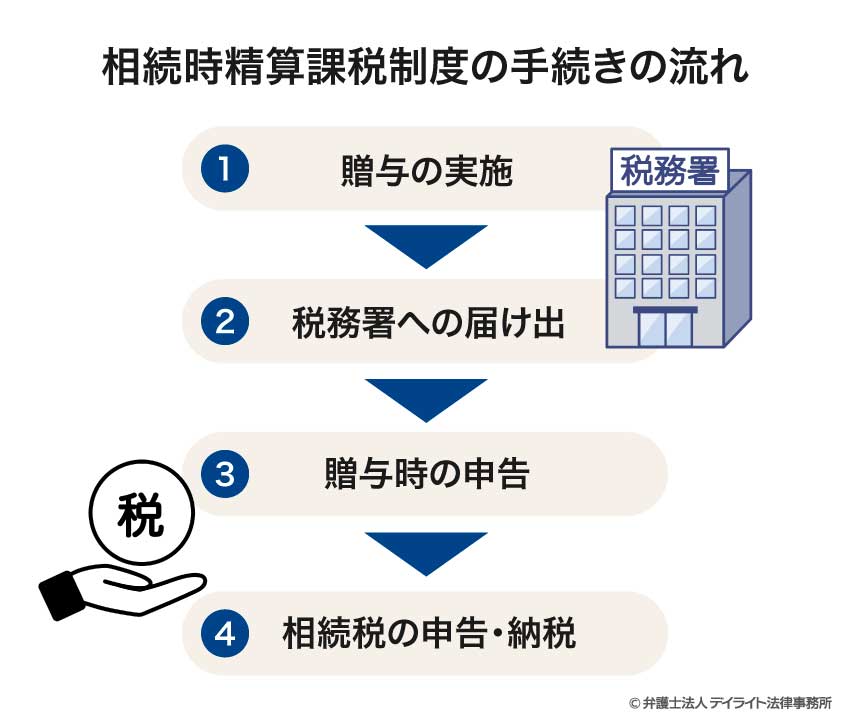

相続時精算課税制度の手続きの流れ

相続時精算課税制度を利用するためには、いくつかの手続きを順序立てて進める必要があります。

制度の性質上、一度選択すると原則として変更できないため、手続きの流れを正確に理解しておくことが重要です。

相続時精算課税制度を利用するための手続きは、主に次のような流れで進めます。

①贈与の実施

相続時精算課税制度の利用を希望する場合、まずは、贈与者(親など)と受贈者(子など)の間で贈与契約を行います。

贈与契約は口頭でも有効ですが、後のトラブルを防ぐためにも書面で行うことが望ましいでしょう。

特に、不動産の贈与の場合は、契約書を作成することが一般的です。

②税務署への届け出

贈与が行われたら、翌年の2月1日から3月15日までの間に、受贈者の住所地を管轄する税務署に、贈与税の申告を行います。

この贈与税の申告の際に、「相続時精算課税選択届出書」をあわせて提出します。

この届け出を行うことによって相続時精算課税制度に移行しますので、欠かせない手続きとなります。

③贈与時の申告

上記の「相続時精算課税選択届出書」は初回のみの提出で足ります。

ただし、年間に110万円を超える贈与があった場合は、たとえ特別控除内で非課税であっても、その年の贈与税の申告を行う必要があります。

④相続税の申告・納税

贈与者が亡くなった際には、相続税の申告・納税が必要になります。

それまでに相続時精算課税制度を利用して贈与した財産の価額を、相続財産に加算して相続税を計算します。

この際、すでに納付した贈与税がある場合は、相続税額から控除されます。

このように、相続時精算課税制度は贈与時と相続時の両方で手続きが必要となる長期的な制度であるため、書類や記録の適切な保管が重要となります。

相続時精算課税制度の手続きについての詳細は、以下のページをご覧ください。

相続時精算課税制度の必要書類の注意点

相続時精算課税制度を利用する際には、書類の準備や提出に関していくつかの重要な注意点があります。

これらの注意点を理解し、適切に対応することで、制度を円滑に利用することができます。

提出期限に注意する

相続時精算課税制度に関する書類の提出期限は、重要な注意点です。

贈与税の申告書および相続時精算課税選択届出書は、贈与を受けた年の翌年の2月1日から3月15日までに提出しなければなりません。

特に、制度を初めて選択する年は、選択届出書の提出が必須です。

この提出を怠ると、その年は制度の利用を開始できませんので、十分に注意が必要です。

また、2年目以降も、基礎控除額(110万円)を超える贈与があった場合は、贈与の申告自体は必要になります(基礎控除額以下であれば不要です)。

提出期限に間に合わない可能性がある場合は、早めに専門家に相談するなどの対応が必要です。

「関係性」が証明できるか

相続時精算課税制度を利用するためには、贈与者と受贈者の間の関係性(親子関係など)を証明することが必須条件となります。

この証明ができない場合は、制度自体を利用することができないため、特に注意が必要です。

相続時精算課税制度では、提出する戸籍謄本の写しに、以下の2点の記載が必要とされています。

- 受贈者の氏名、生年月日

- 受贈者が贈与者の推定相続人または孫であること

現在の戸籍謄本でこれらの情報が確認できない場合、追加の書類が必要となります。

たとえば、養子縁組などによる複雑な家族関係がある場合は、現在の戸籍謄本だけでは親子関係を証明できないことがあります。

このような場合には、親子のつながりが確認できるまで遡って、「改製原戸籍」や「除籍謄本」を取得し、現在の戸籍謄本とセットで提出する必要があります。

提出前に手元の戸籍謄本を改めてチェックし、これらの情報が記載されているかどうかを確認しておきましょう。

長期の保管が必要なものもある

相続時精算課税制度に関連する書類や資料には、長期間の保管が必要なものがあります。

特に重要なのは、贈与を受けた財産の評価に関する資料です。

相続時精算課税制度では、贈与時の財産評価額がそのまま将来の相続税計算の基礎となります。

そのため、贈与時の評価額を証明できる資料は、少なくとも相続税の申告が完了するまで保管しておく必要があります。

不動産の場合は固定資産評価証明書や登記事項証明書、株式であれば贈与時の株価資料など、財産の種類に応じた評価資料を確実に保管しておくことが重要です。

また、贈与税の申告書や相続時精算課税選択届出書の控えも、将来の相続時まで保管しておくべき重要な書類です。

これらの書類は、将来の相続税申告時に贈与の事実や金額を証明するために必要となります。

相続時精算課税制度の必要書類についての相談窓口

相続時精算課税制度の利用に際して、書類の準備や手続きに不安がある場合は、各種専門家や機関に相談することができます。

適切な相談窓口を選ぶことで、スムーズな手続きと正確な申告が可能になります。

ここでは、相続時精算課税制度の必要書類について相談できる主な窓口を紹介します。

相続全般は相続に強い弁護士

相続時精算課税制度は、相続税対策の一環として利用されることが多いため、相続全般に詳しい弁護士への相談が有効です。

弁護士は法律の専門家として、制度利用に関する法的な側面からのアドバイスを提供します。

特に、相続対策としての制度活用の是非や、家族間で発生する可能性のある問題への対応など、法的な観点からの総合的なアドバイスを受けることができます。

また、将来の相続に向けた長期的な資産管理計画についても、弁護士からの助言は有益です。

相続に強い弁護士であれば、相続時精算課税制度にとどまらない総合的な相続対策について、専門的にサポートすることができます。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

申請だけなら税理士

相続時精算課税制度の申請手続きや必要書類の準備については、税理士への相談が効果的です。

税理士は税務の専門家として、相続時精算課税制度の仕組みや申告方法に詳しく、適切なアドバイスを提供します。

特に、贈与税の申告書や相続時精算課税選択届出書の作成、添付書類の準備など、税にまつわる実務的な側面でのサポートが税理士の強みです。

贈与される財産の評価方法や、将来の相続税計算における影響なども含めた、税務面での総合的なアドバイスを受けることができます。

税理士に相談することで、申告書類の記入ミスや提出漏れを防ぎ、円滑な手続きが可能になるでしょう。

特に不動産や株式など、評価が複雑な財産を贈与する場合は、適正な評価方法についての専門的なアドバイスを受けられるメリットが大きいです。

弁護士と税理士の両方に相談することで、相続全体を見据えた万全の相続対策を立てることができるでしょう。

税務署

相続時精算課税制度に関する基本的な質問や、申告書の記入方法などについては、最寄りの税務署に相談することも可能です。

税務署では、制度の概要や必要書類、提出期限などの一般的な情報を無料で提供しています。

また、国税庁のウェブサイトでも、相続時精算課税制度に関する情報や申告書のサンプル、記入例などが公開されており、参考にすることができます。

ただし、税務署での相談は一般的な内容に限られることが多く、個別具体的なケースへの詳細なアドバイスは期待できない場合もあります。

また、混雑時期には相談に時間がかかる場合もあるため、余裕をもって訪問することをお勧めします。

相続時精算課税制度の書類作成にかかる費用

相続時精算課税制度を利用する際には、必要書類の準備や提出に関連していくつかの費用が発生します。

相続時精算課税制度の届出自体は無料で行うことができますが、必要書類の準備や専門家への相談には費用がかかることがあります。

これらの費用を事前に理解しておくことで、予算計画を立てやすくなります。

主な費用としては、公的書類の取得費用と専門家への相談・依頼費用があります。

公的書類の取得費用

相続時精算課税制度の利用には、いくつかの公的書類が必要となり、これらの取得には費用がかかります。

戸籍謄本では、1通あたり450円程度の手数料が必要です。

不動産を贈与する場合は、登記事項証明書や固定資産評価証明書なども必要となり、やはり数百円程度の手数料がかかります。

登記事項証明書は法務局で取得でき、1通あたり500円程度です。

固定資産評価証明書は市区町村役場で取得でき、1通あたり300円から500円程度の手数料が必要となります。

通信費や交通費などのその他の雑費とあわせて、数千円から1万円程度と考えておくとよいでしょう。

専門家への相談・依頼費用

相続時精算課税制度の利用に際して、必要書類の準備や申告手続きについて専門家への相談・依頼が必要となる場合があります。

弁護士や税理士への相談・依頼費用は、相談の内容や事案の複雑さによって異なります。

相談の内容や、どこまでを依頼するかにもよるため一概にはいえませんが、一般的には数万円から数十万円程度となります。

また、不動産の登記を司法書士に依頼する場合にも、報酬として一般的に数万円〜十数万円程度がかかります。

相続時精算課税の必要書類についてのQ&A

相続時精算課税制度の書類の提出時期はいつですか?

相続時精算課税制度の書類は、贈与を受けた年の翌年の2月1日から3月15日までに提出します。

相続時精算課税制度の書類は、贈与を受けた年の翌年の2月1日から3月15日までに提出します。たとえば、2023年に贈与を受けた場合は、2024年の2月1日から3月15日までが提出期限となります。

この期限を過ぎると、その年は原則として相続時精算課税制度を選択することができなくなりますので、十分注意しましょう。

相続時精算課税制度の届出書には何を添付しますか?

届出書は、すでに行った贈与の贈与税申告と同時に行います。その際、贈与者と受贈者の親子関係等を証明する戸籍謄本を添付します。

贈与額の評価資料などは、直接添付する必要はありませんので、手元で保管しておきましょう。

相続時精算課税制度の必要書類は誰が提出するのですか?

相続時精算課税制度の必要書類は、贈与を受けた本人(受贈者)が提出します。贈与者(親など)ではなく、実際に財産を受け取った側が申告義務を負い、必要書類を準備して税務署に提出することになります。

まとめ

この記事では、相続時精算課税制度について、必要書類の種類や書き方、手続きの流れ、注意点などを解説しました。

記事の要点は、次のとおりです。

- 相続時精算課税制度の主な必要書類は「贈与税の申告書(第一表および第二表)」と「相続時精算課税選択届出書」、「戸籍謄本」である。

- 制度を選択する初年度は、贈与額が110万円以下であっても必ず申告と届出書の提出が必要である。

- 申告書類の提出期限は贈与を受けた年の翌年の2月1日から3月15日までであり、この期限を厳守する必要がある。

- 相続時精算課税制度に関する複雑な手続きや書類準備については、弁護士や税理士に相談することで適切な対応が可能となる。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。