相続時精算課税制度は、生前贈与を受ける際に使える税制度です。

相続時精算課税制度は、生前贈与を受ける際に使える税制度です。

相続時精算課税制度を利用すれば、贈与者が生きている間に、最大2500万円までの財産を贈与税がかからずに移転できます。

しかし、この制度を利用するためには、正確な手続きを踏む必要があります。

誤った手続きや必要書類の不備があると、せっかくのメリットを享受できなくなるおそれがあります。

この記事では、相続時精算課税制度の手続きについて、必要書類や提出先、手続きの流れ、注意点などを弁護士が詳しく解説します。

相続対策を検討している方や、親から財産の生前贈与を受ける予定がある方は、ぜひ参考にしてください。

目次

そもそも相続時精算課税制度とは?わかりやすく解説

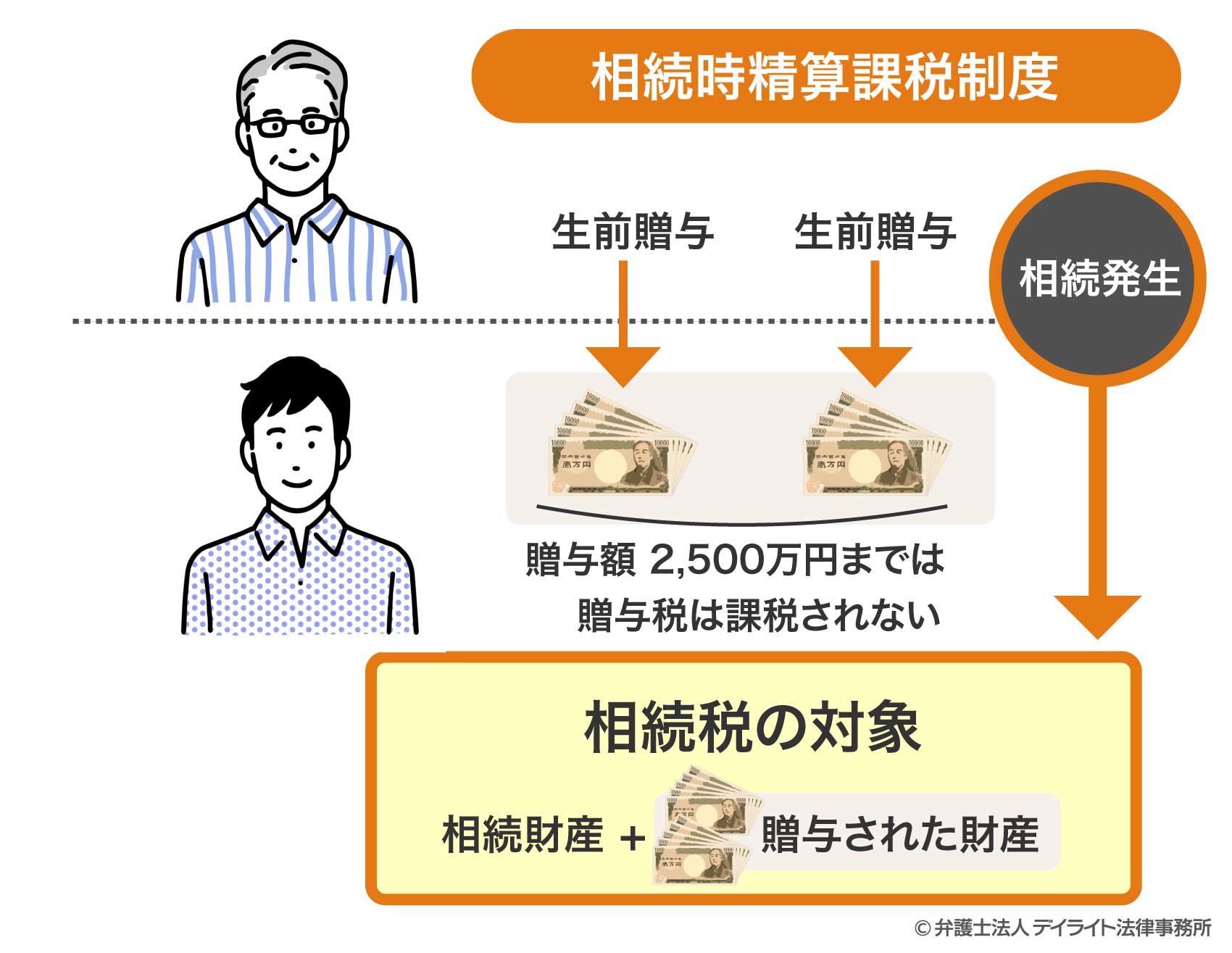

相続時精算課税制度は、生前贈与と相続税の計算を一体化させた特別な税制度です。

通常、生前贈与を行う場合、年間110万円を超える部分には、贈与税がかかります。

しかし、相続時精算課税制度を選択すると、2500万円までの贈与について、贈与税が非課税になる特例が適用されます。

その代わりに、贈与者(親など)が亡くなった際に、生前に贈与した財産の価額を、相続財産に加算して相続税を計算することになります。

この制度を利用できるのは、贈与者が60歳以上の父母または祖父母で、受贈者が18歳以上の子や孫など(直系卑属)である場合に限られます。

将来の相続発生を待つことなく、次世代への資産移転を進めていくための制度といえます。

この制度は、一度選択すると、その後の贈与については暦年課税(年間110万円の基礎控除を使う通常の贈与税制度)に戻すことはできません。

相続時精算課税制度のメリットは、まとまった財産を、早い段階で次世代に移転できることです。

特に、資産価値が上昇する可能性がある不動産などは、評価が低いうちに贈与することで、将来の相続税の負担を軽減できる可能性があります。

また、受贈者が若いうちから資産を有効活用できるというメリットもあります。

一方、この制度は、メリットばかりではありません。

暦年贈与に戻れなくなる点や、贈与時の価額で相続税を計算するため、贈与後に価値が下がった場合は不利になるといったようなデメリットも存在します。

そのため、相続時精算課税制度を利用する際は、それぞれの状況に応じた慎重な判断が必要になります。

相続時精算課税制度についての詳しい解説は、以下のページをご覧ください。

相続時精算課税制度の手続き

相続時精算課税制度を利用するためには、いくつかの手続きが必要です。

手続きを正確に行わなければ、制度のメリットを享受できなくなるリスクがあるため、しっかりと理解しておきましょう。

ここでは、相続時精算課税制度を利用する際の手続きの流れや必要書類、提出先などについて詳しく解説します。

相続時精算課税制度の手続きの流れ

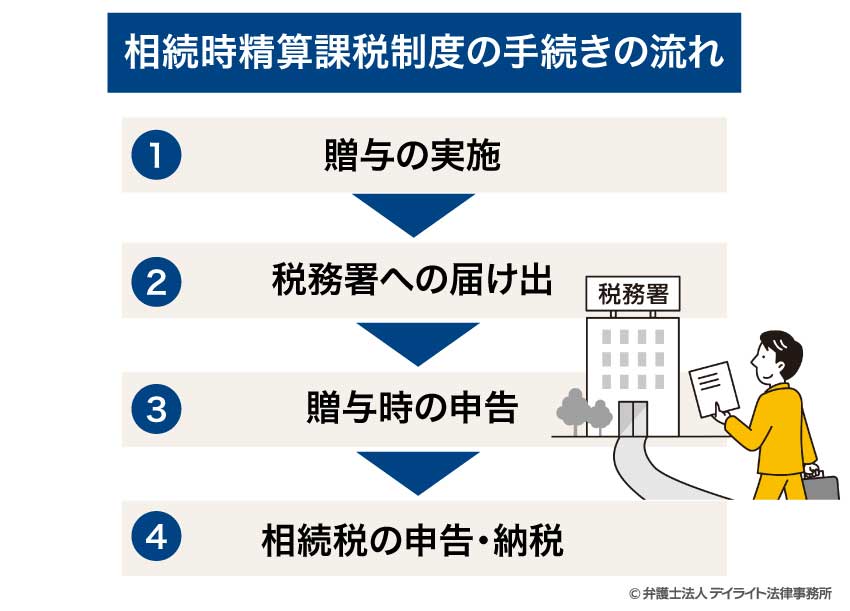

相続時精算課税制度を利用するための手続きは、主に次のような流れで進めます。

① 贈与の実施

相続時精算課税制度の利用を希望する場合、税務署への届け出に先立って、実際に贈与を行います。

贈与契約は口頭でも有効ですが、後々のトラブルを防ぐためにも、書面で残しておくことをお勧めします。

特に、不動産の贈与の場合は、契約書を作成することが一般的です。

②税務署への届け出

次に、贈与を受けた年の翌年の2月1日から3月15日までの間に、受贈者が税務署に届け出を行います。

届け出は、「贈与税の申告書」に「相続時精算課税選択届出書」を添える形で提出します。

これは、制度を初めて利用する年に必要な手続きです。

この届け出を行わないと一般的な暦年贈与として扱われてしまうため、重要なステップです。

③贈与時の申告

2年目以降も、基礎控除である110万円を超える贈与があった年は、「贈与税の申告書」を提出します。

「相続時精算課税選択届出書」は、初回のみの提出で構いません。

④相続税の申告・納税

贈与者が亡くなった際には、相続税の申告・納税が必要になります。

相続時精算課税制度では、それまでに贈与を受けた財産を、相続財産に加算するのがポイントです。

相続時精算課税制度の必要書類

相続時精算課税制度を利用するためには、いくつかの書類を準備して提出する必要があります。

相続時精算課税選択届出書

相続時精算課税選択届出書は、この制度を選択することを税務署に届け出るための書類です。

贈与額が110万円以下であっても、制度を選択する最初の年には、必ず提出しなければなりません。

贈与税の申告書

贈与税の申告書は、実際に贈与を受けた財産の内容や価額を申告するための書類です。

相続時精算課税では、最初の贈与の申告時に、上記の届出書とあわせて提出します。

また、2年目以降も、基礎控除である110万円を超える贈与のあった年には提出が必要になります。

受贈者の戸籍謄本または抄本

受贈者の戸籍謄本または抄本は、贈与者・受贈者の年齢確認と、両者の関係が直系の親族(子や孫など)であることを確認するための書類です。

相続時精算課税制度は、贈与者が60歳以上の父母または祖父母、受贈者が18歳以上の直系卑属という条件があるため、これらを確認するための書類となります。

本人確認書類(マイナンバーカード等)

申告時には、受贈者のマイナンバー(個人番号)を確認できる書類と、本人確認ができる書類の提示または写しの添付が必要です。

マイナンバーカードを持っている場合は、1枚で事足ります。

持っていない場合は、マイナンバーが記載された住民票などの「番号確認書類」に加え、運転免許証などの「身元確認書類」が必要です。

上記の書類をすべて提出して、はじめて相続時精算課税制度を利用することができます。

書類の不備があると制度の利用が滞る可能性がありますので、十分に注意しましょう。

相続時精算課税制度は誰が提出する?

相続時精算課税制度に関する書類の提出は、受贈者(贈与を受ける側)が行います。

受贈者が複数人いる場合は、それぞれの受贈者が届け出を行う必要があります。

また、届け出は、贈与者ごとに個別に行う必要があります。

たとえば、父と母が、長男と次男の二人に贈与する場合、長男と次男は、それぞれ2件の届け出を行います。

贈与者(贈与する側)は、申告や届出の義務を負いません。

ただし、手続きを円滑に進めるためには、書類の内容確認に協力するなど、両者が連携して行うことが望ましいでしょう。

相続時精算課税制度の書類の提出先とは?

相続時精算課税制度に関する書類の提出先は、原則として、受贈者の住所地を管轄する税務署です。

基本的には、最寄りの税務署が管轄となるケースが多いと思われますが、事前に電話やホームページなどで管轄を確認しておくと確実です。

提出方法は、直接税務署の窓口に持参する方法と、郵送による方法があります。

また、国税電子申告・納税システム(e-Tax)を利用したオンライン提出も可能です。

提出期限は、贈与を受けた年の翌年の2月1日から3月15日までとなっています。

この期限を過ぎると、その年は原則として相続時精算課税制度を選択することができなくなりますので、十分注意しましょう。

税務署の管轄を調べたい方はこちらをご覧ください。

贈与者が死亡したときの手続き

相続時精算課税制度を選択した後に贈与者が死亡した場合、通常の相続とは異なる特別な手続きが必要となります。

まず、贈与者が死亡した場合、相続人は通常の相続手続きを進めることになります。

相続財産の価額が基礎控除額を超える場合は、贈与者の死亡を知った日の翌日から10ヶ月以内に、贈与者の住所地を管轄する税務署に相続税の申告書を提出します。

この際、過去に相続時精算課税制度を利用して贈与を受けた財産(年間110万円の基礎控除を超えた贈与)については、贈与時の価額で相続財産に加算します。

つまり、贈与後に財産の価値が上昇または下落した場合でも、贈与時の価額が計算の基礎となります。

この点が、相続時精算課税制度の特徴的な点です。

相続税の申告書には、過去の贈与に関する情報を記載する欄があります。

どのような財産を、いくらの価額で贈与を受けたかを、正確に記入する必要があります。

このため、贈与契約書や贈与税の申告書のコピーなどは、贈与者が亡くなるまで大切に保管しておくことが重要です。

相続時精算課税制度の手続きの注意点

相続時精算課税制度を利用する際には、いくつかの重要な注意点があります。

これらを理解しておかないと、思わぬ不利益を被る可能性がありますので、しっかり確認しておきましょう。

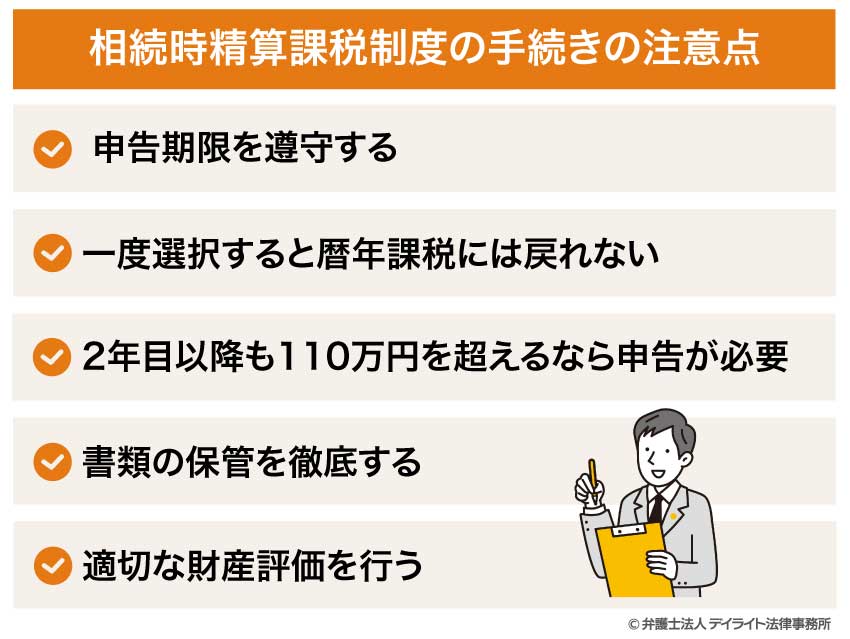

申告期限を遵守する

まず、申告期限を守ることが極めて重要です。

相続時精算課税選択届出書は、贈与を受けた年の翌年の2月1日から3月15日までに提出しなければなりません。

この期限を過ぎると、相続時精算課税制度の適用を開始できるのは翌年以降となります。

特に、初年度の手続きは、たとえ贈与額が110万円以下で贈与税がかからない場合でも、必ず申告を行う必要があります。

一度選択すると暦年課税には戻れない

一度相続時精算課税制度を選択すると、その贈与者からの贈与については、以後すべてこの制度が適用されることになります。

状況が変わったとしても、途中で暦年課税(年間110万円の基礎控除を利用する通常の贈与税制度)に戻すことはできません。

相続時精算課税制度は、ケースによって大きな節税効果が得られるものの、常にベストの選択とは断定できません。

通常の暦年課税とどちらにメリットがあるか、元に戻れない点も含めて、慎重に検討する必要があります。

2年目以降も110万円を超えるなら申告が必要

相続時精算課税制度を選択した後も、贈与を受けた場合には申告が必要になることがあります。

年間の贈与額が110万円(基礎控除額)以下であれば、贈与税の申告は不要です。

しかし、110万円を超える贈与があった場合は、贈与の申告を行う必要があります。

これは、たとえ特別控除の範囲内で納税額が0円となる場合であっても、必要となる手続きです。

贈与税がかからないから申告しなくて良い、と誤解しないようにしましょう。

書類の保管を徹底する

相続時精算課税制度を利用して受けた贈与は、贈与者が亡くなった際に相続税の計算に含まれます。

このため、贈与契約書や贈与税の申告書のコピー、財産の評価に関する資料などは、贈与者が亡くなるまで大切に保管しておく必要があります。

これらの資料を紛失した場合、正確な税額の計算に支障が生じるおそれがあります。

相続時精算課税制度は、利用開始から贈与者が亡くなるまでの間、継続的に適用される制度です。

場合によっては長期にわたって保管を続ける必要があるため、相続の開始まで書類の保管に注意するようにしましょう。

適切な財産評価を行う

相続時精算課税制度を利用する際は、適切な財産評価を行うことも重要です。

贈与する財産の評価額は、贈与時の時価で算定されますが、財産の種類によって評価方法が異なります。

現金や預金であれば評価は明確ですが、不動産や非上場株式、事業用資産などは、評価が複雑になります。

特に、不動産のような評価が難しい財産の場合、適正な評価額を算出するために税理士などの専門家に相談することをお勧めします。

不適切な評価額で申告すると、後に税務調査により修正申告を求められる可能性もあります。

評価額が過少であった場合には、追加の税金だけでなく、延滞税や過少申告加算税などのペナルティが課されることもあるため、注意が必要です。

贈与時の評価額は、将来の相続税計算の基礎となるため、正確な評価を行い、その根拠資料を確実に保管しておくことが大切です。

相続時精算課税制度の手続きについての相談窓口

相続時精算課税制度の手続きについて疑問や不安がある場合は、専門家に相談することをお勧めします。

ここでは、相続時精算課税制度について相談できる主な窓口を紹介します。

相続全般は相続に強い弁護士

相続に関する総合的な対策や法律的な問題については、相続に強い弁護士に相談するのが適切です。

弁護士は、相続時精算課税制度を含む、相続対策全般についてアドバイスを提供できます。

特に、複雑な家族関係がある場合や、将来的な相続トラブルを防ぎたい場合、大規模な資産の承継を計画している場合などは、法律の専門家である弁護士のサポートが有効です。

弁護士は、相続時精算課税制度にとどまらず、遺言書の作成サポートや家族間の合意形成の調整など、総合的な相続対策を提案することができます。

相続に関する全般的なサポートを受けるためには、相続に強い弁護士への相談をおすすめします。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

申請だけなら税理士

相続時精算課税制度の手続きや税務申告に特化した相談であれば、税理士に依頼するのが適切です。

税理士は、相続時精算課税選択届出書や、贈与税申告書の作成・提出、財産の適正な評価、税金の計算などについて、専門的なサポートが可能です。

特に、不動産や株式など評価が難しい財産の贈与を考えている場合や、複数の特例を組み合わせた節税策を検討している場合には、税理士のアドバイスが非常に役立ちます。

また、将来の相続税の見通しを立てたり、贈与と相続を組み合わせた効果的な資産移転の計画を立てたりする際にも、税理士の専門知識が必要となるでしょう。

税理士に相談することで、申告書類の記入ミスや提出漏れを防ぎ、円滑な手続きが可能になります。

法務と税務の両面からのサポートを受けるためには、税理士と弁護士の両方に相談するとよいでしょう。

税務署

相続時精算課税制度の基本的な仕組みや手続きについては、最寄りの税務署に問い合わせることも可能です。

税務署では、制度の概要や申告書の記入方法、必要書類などについての一般的な情報を提供しています。

ただし、税務署は、納税者の個別事案に対する具体的な節税アドバイスは行わない点に注意が必要です。

税務署は、あくまで制度の利用方法や手続きに関する一般的な説明を提供する窓口です。

節税効果の検討や個別の状況に応じた最適な対策については、税理士などの専門家に相談するのが適切でしょう。

このように、相談内容や状況に応じて適切な専門家を選ぶことが、相続時精算課税制度を効果的に活用するためのポイントとなります。

相続時精算課税制度にかかる費用

相続時精算課税制度を利用する際には、いくつかの費用が発生することがあります。

ここでは、制度の利用にかかる費用や税金、専門家に依頼する場合の報酬などについて解説します。

制度の利用にかかる費用

相続時精算課税制度を利用すること自体には、特別な手数料や利用料はかかりません。

しかし、手続きに必要な書類を揃えるための費用がいくつか発生します。

まず、戸籍謄本などの公的書類の取得費用が必要です。

戸籍謄本の取得費用は、1通あたり数百円程度かかります。

家系によっては複数の戸籍謄本が必要になる場合もあり、その場合は費用が増加します。

さらに、申告書類を郵送する場合の郵送料や、税務署へ直接持参する場合の交通費なども、わずかではありますが費用として発生します。

これらの費用は、個々の金額としては大きくはありませんが、合計するとそれなりの金額になることもあります。

費用が気になる場合は、何にどのくらいの費用がかかるかを、事前に確認しておくことをおすすめします。

税金

相続時精算課税制度を利用した場合、贈与税については2500万円までの贈与であれば非課税となります。

しかし、2500万円を超える部分については、一律20%の贈与税がかかります。

また、贈与の対象となる財産の種類によっては、別途税金がかかることがあります。

たとえば、贈与契約書を作成する場合には、収入印紙が必要となり、契約金額に応じた印紙税がかかります。

不動産の贈与の場合は、登記に必要な登録免許税(固定資産税評価額の2%程度)や、不動産取得税(通常、固定資産税評価額の3%程度)が発生します。

これらの税金は、贈与の内容や対象財産によって大きく変わりますので、事前に確認しておくことが重要です。

専門家に依頼する場合の報酬

相続時精算課税制度の手続きを専門家に依頼する場合、その報酬額は依頼内容によって異なります。

税理士に贈与税申告の代行を依頼する場合の相場は、約3万円~10万円程度です。

申告内容が単純な場合は安く、不動産の評価や特例の検討が必要な場合は高くなる傾向があります。

相続時精算課税選択届出書の作成・提出のみであれば、数万円程度が目安です。

不動産の贈与を行う場合に司法書士に名義変更登記を依頼すると、報酬相場は約5万円~10万円程度となります。

また、弁護士に贈与契約書の作成を依頼する場合なども、内容の複雑さに応じて数万円から数十万円程度の費用が生じます。

専門家への依頼は一定の費用が発生しますが、適切な手続きを確実に行うための必要経費と考えるべきでしょう。

特に、高額な財産の贈与や複雑な資産構成の場合は、専門家に依頼することで将来的なトラブルのリスクを減らせる可能性があります。

相続時精算課税の手続きに関してよくある質問

相続時精算課税制度の手続きは自分でできる?

相続時精算課税制度の手続きは、基本的に自分で行うことも可能です。

相続時精算課税制度の手続きは、基本的に自分で行うことも可能です。必要書類を揃え、申告書を正確に記入して期限内に提出すれば、専門家に依頼しなくても制度を利用できます。

ただし、不動産など評価が難しい財産の贈与や、複雑な資産状況がある場合は、専門家のサポートを受けることをお勧めします。

相続時精算課税制度の手続きの改正点とは?

2024年1月1日以後の贈与について、相続時精算課税制度を選択した後でも、年間110万円の基礎控除が利用できるようになりました。これまでは、一度この制度を選択すると、たとえ少額の贈与であっても、すべて申告が必要で、将来の相続財産に全額加算されていました。

しかし、この改正により、年110万円以下の贈与であれば、贈与税の申告や将来の相続財産への加算が不要となりました。

まとめ

この記事では、相続時精算課税制度の手続きについて、制度の概要や必要書類、手続きの流れ、注意点、相談窓口などを解説しました。

記事の要点は、次のとおりです。

- 相続時精算課税制度とは、2500万円までの贈与を非課税にできる特別な制度であるが、贈与者の死亡時に相続財産に加算される。

- 制度利用には「相続時精算課税選択届出書」「贈与税の申告書」などの書類提出が必要であり、贈与を受けた翌年の3月15日までに手続きを行う必要がある。

- 一度選択すると暦年課税には戻せないため、財産の将来的な価値変動も考慮して慎重に検討する必要がある。

- 手続きは自分でも可能だが、複雑な案件は弁護士や税理士などの専門家に相談するのが望ましい。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。