相続時精算課税制度は、子や孫への生前贈与を行う際に選択できる税制度ですが、利用するにあたっては、注意すべきデメリットが存在します。

相続時精算課税制度は、子や孫への生前贈与を行う際に選択できる税制度ですが、利用するにあたっては、注意すべきデメリットが存在します。

この制度では、2500万円までの特別控除が利用できますが、特別控除を利用した贈与については、将来の相続時に相続財産に加算されて課税されるという特徴があります。

そのため、どのような状況で相続時精算課税制度を選択すべきか、またどのようなケースではかえって不利になるのかを理解しておくことが重要です。

この記事では、相続時精算課税制度のデメリットについて、制度の仕組みや選択すべきでないケース、メリットとの比較などについて、弁護士が解説します。

目次

そもそも相続時精算課税制度とは?わかりやすく解説

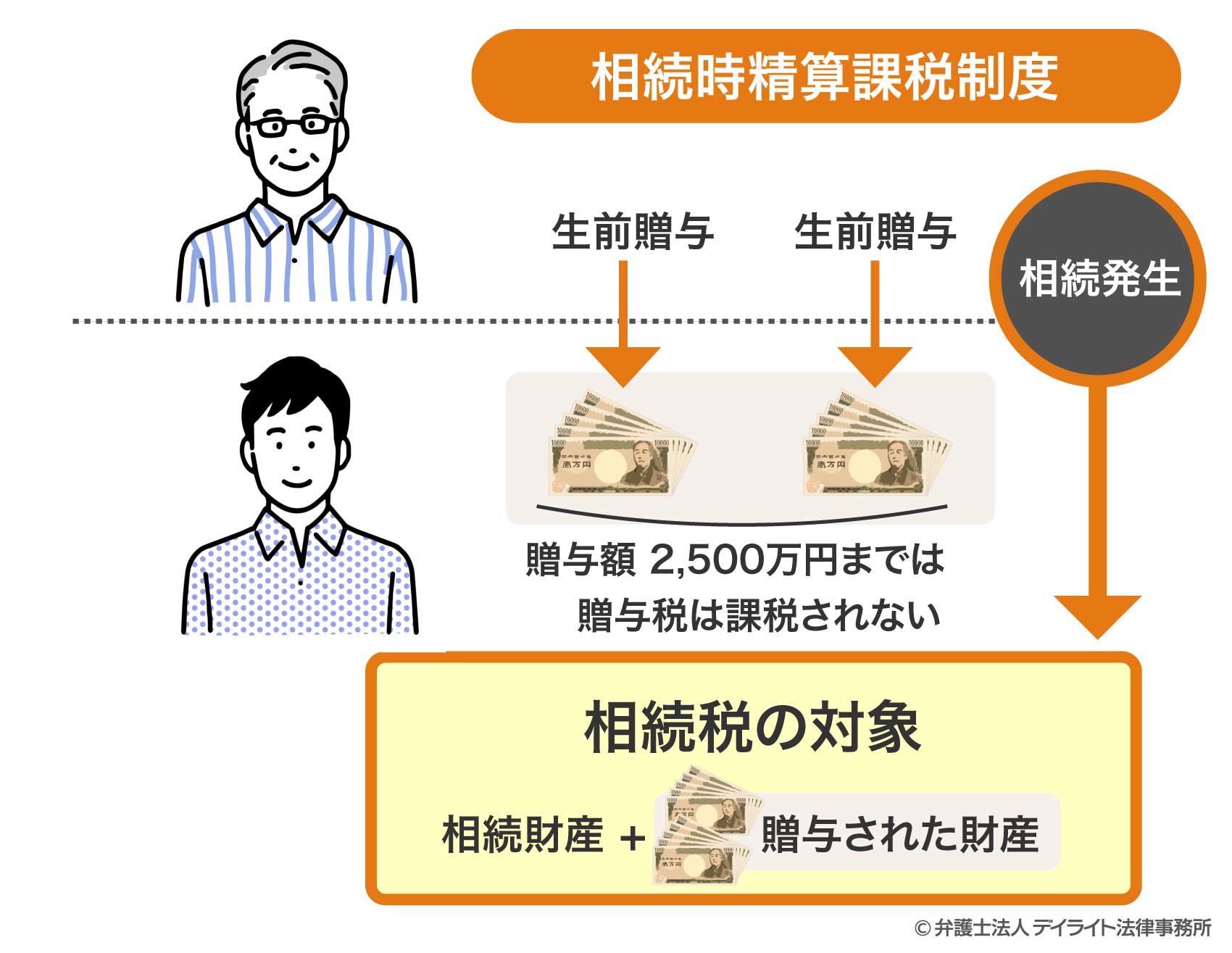

相続時精算課税制度は、原則として60歳以上の父母や祖父母から、18歳以上の子や孫に対して財産を贈与する場合に選択できる制度です。

この制度の最大の特徴は、「相続時に精算する」という点にあります。

贈与時には、累計2500万円の特別控除枠と、年間110万円の基礎控除枠を利用できます。

年間110万円以下の贈与であれば、贈与税はかからず、申告も不要で、将来の相続財産にも加算されません。

一方、年間110万円を超える贈与については、2500万円の特別控除枠までは贈与税がかかりません。

ただし、将来相続が発生した際に、その贈与額を相続財産に持ち戻して相続税を計算することになります。

つまり、大きな金額を非課税で贈与できる一方で、最終的には相続税の対象となる「課税の先送り」の仕組みです。

これに対し、通常の「暦年課税」は、年間110万円を超えた分にその都度贈与税がかかりますが、一定期間(原則7年)を経過した贈与は、相続財産に加算されません。

このように、相続時精算課税制度は単なる節税策ではなく、将来の相続まで見据えた長期的な判断が必要な制度なのです。

相続時精算課税制度について詳しく知りたい方は、以下のページをご覧ください。

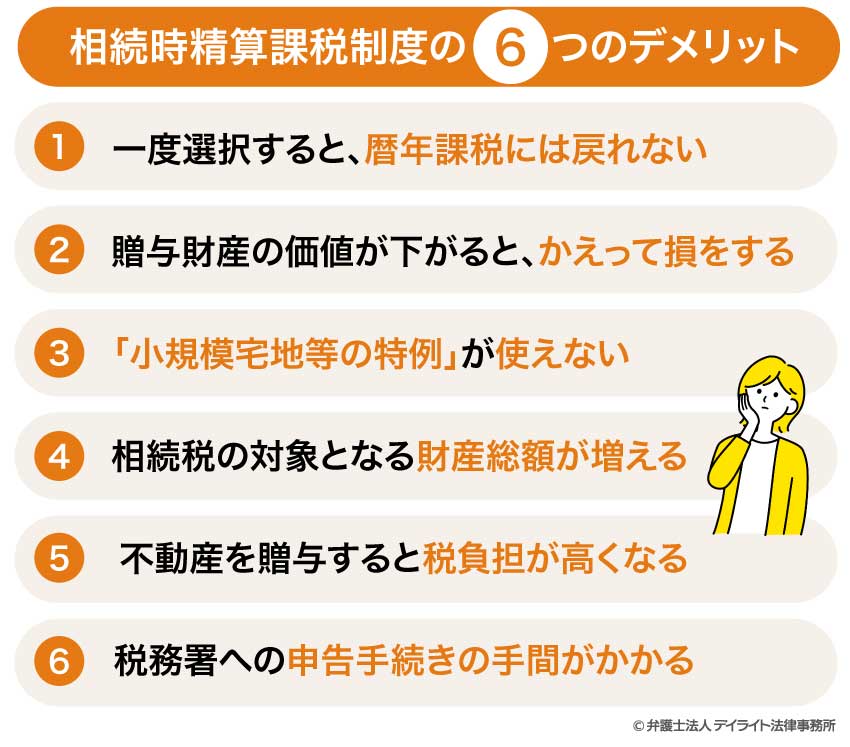

相続時精算課税制度の6つのデメリット

相続時精算課税制度には多くのメリットがある一方で、見落としがちな重要なデメリットもあります。

ここでは、この制度を選択する前に必ず知っておくべき6つの主なデメリットについて詳しく解説します。

①一度選択すると、暦年課税には戻れない

相続時精算課税制度のデメリットのひとつは、一度この制度を選択すると、同じ贈与者からの贈与に関しては、二度と通常の暦年課税方式に戻れないという点です。

つまり、制度を選択した年以降、その親からの贈与は、すべて相続時精算課税制度のルールが適用されます。

2024年の制度改正により、相続時精算課税制度でも年間110万円の基礎控除が新設されたため、少額の贈与であれば、非課税かつ相続財産への加算なしで贈与を続けることは可能です。

しかし、110万円を超える贈与を行う場合、暦年課税であれば、贈与税を支払うことで相続税の対象外にすることが可能でしたが、相続時精算課税制度ではそれができなくなります。

110万円を超える部分は、将来必ず相続財産に加算されて相続税の計算対象となります。

家族の状況や資産状況が変化しても制度の選択を撤回できないため、将来的な相続税対策の選択肢が狭まる可能性があります。

このため、相続時精算課税制度の選択は、将来にわたる贈与計画や相続対策全体を見据えた上で、慎重に判断する必要があるのです。

②贈与財産の価値が下がると、かえって損をする

相続時精算課税制度では、贈与時の財産評価額が相続税計算の際にも用いられるため、贈与後に財産価値が下落した場合に大きな不利益が生じます。

たとえば、2000万円の株式を贈与したものの、相続時にはその価値が1000万円に下落していた場合でも、相続税の計算では当初の2000万円が相続財産に加算されます。

これは通常の相続であれば、相続時の時価である1000万円で評価されることと比較すると、明らかに不利な扱いです。

特に不動産や株式など、市場価値の変動が大きい資産を贈与する場合には、この点に注意が必要です。

将来的な価値下落のリスクがある財産については、相続時精算課税制度の利用を慎重に検討すべきでしょう。

③「小規模宅地等の特例」が使えない

相続時精算課税制度を利用して自宅の敷地などを贈与した場合、相続税の計算において有利な「小規模宅地等の特例」が適用できなくなるというデメリットがあります。

小規模宅地等の特例とは、被相続人(亡くなった人)が住んでいた自宅の敷地(居住用宅地)については最大330㎡まで評価額を80%減額できるという特例です。

しかし、相続時精算課税制度を利用して生前贈与した不動産に対しては、この特例が適用されません。

そのため、小規模宅地等の特例の適用が見込まれる不動産については、相続時精算課税制度を利用した生前贈与よりも、相続による取得の方が税負担が少なくなるケースが多いのです。

このように、どの財産をどのような方法で引き継ぐかという点は、適用される税制の違いによって大きく結果が異なってくるため、慎重な検討が必要です。

④相続税の対象となる財産総額が増える

相続時精算課税制度を利用して年間110万円を超える贈与を行うと、その超えた部分はすべて将来の相続財産に加算されます。

通常の暦年課税方式であれば、贈与税を支払って贈与を行えば、贈与から7年を経過した分は相続財産に加算されず、完全に相続税の対象から外すことができます。

しかし、相続時精算課税制度では、何年前に贈与したものであっても、年間の基礎控除(110万円)を超える部分は、すべて相続財産に持ち戻されます。

これにより相続財産の総額が増加し、相続税の基礎控除額(3000万円 + 600万円 ×法定相続人の数)を超えやすくなるため、相続税の課税対象となる可能性が高まります。

また、相続税は累進課税制度を採用しているため、課税対象となる財産総額が増えるほど、適用される税率も高くなり、結果として納税額が増加するケースも考えられます。

このように、目先の贈与税がかからないからといって安易に利用すると、将来の相続税負担が増加するリスクがあることを認識しておく必要があります。

⑤不動産を贈与すると税負担が高くなる

相続時精算課税制度を利用して不動産を贈与する場合、登録免許税や不動産取得税の負担が、相続と比較して高くなります。

不動産を生前贈与で取得する場合、登録免許税は不動産価格の2%が課税されます。

一方、相続で取得する場合は0.4%と大幅に低い税率が適用されます。

同様に、不動産取得税についても、生前贈与では原則として不動産価格の3%が課税されますが、相続の場合は非課税となります。

たとえば、5000万円の不動産を贈与した場合、登録免許税は100万円、不動産取得税は150万円と、合計で250万円もの税負担が発生します。

しかし、同じ不動産を相続で取得した場合には、登録免許税は20万円のみで不動産取得税はかからないため、230万円も税負担が少なくなるのです。

このように、相続時精算課税制度を利用する場合でも、不動産の贈与については贈与税以外の税金も考慮すると、必ずしも有利にならないケースが多いことに注意が必要です。

⑥税務署への申告手続きの手間がかかる

相続時精算課税制度を選択すると、通常の暦年課税方式では必要のない申告手続きが発生し、事務負担が増えるというデメリットもあります。

まず、制度を利用する最初の年は、贈与額が110万円以下であっても、必ず「相続時精算課税選択届出書」を添付した贈与税の申告が必要です。

これを忘れると制度が適用されないため、非常に重要な手続きとなります。

2年目以降は、年間110万円以下の贈与であれば申告は不要ですが、110万円を超える贈与があった場合は、たとえ特別控除の範囲内で納税額が0円であっても申告が必要です。

さらに、贈与者である親が亡くなり相続が発生した時点では、過去に受けた贈与(基礎控除超過分)を、すべて相続税の申告に含める必要があります。

このため、贈与を受けた際の財産評価に関する資料や贈与税の申告書の控えなど、長期間にわたって書類を保管しておく必要があります。

これらの手続きや書類管理の手間は、将来の相続時まで続く負担となるでしょう。

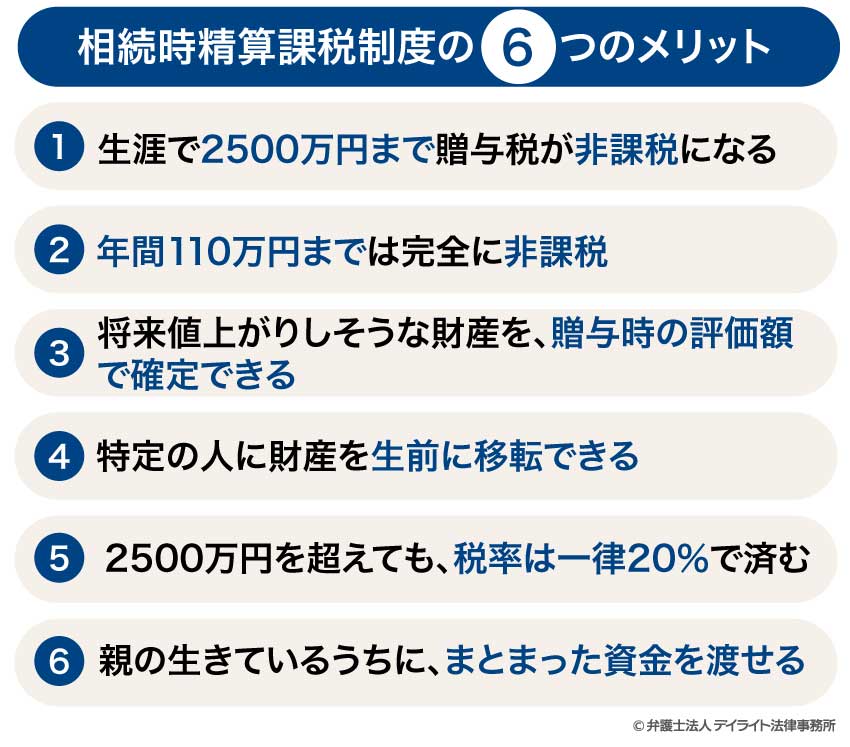

相続時精算課税制度の6つのメリット

相続時精算課税制度にはデメリットがある一方で、適切に活用すれば大きな節税効果が得られる場合もあります。

ここでは、この制度の主要な6つのメリットについて解説します。

①生涯で2500万円まで贈与税が非課税になる

相続時精算課税制度の最大のメリットは、特別控除額である2500万円までの贈与に対して贈与税がかからないという点です。

通常の暦年課税方式では、年間110万円を超える贈与に対して段階的に高い税率(最高55%)で贈与税が課されます。

一方、相続時精算課税制度では、一度に2500万円までの大きな贈与も非課税で行うことができます。

これにより、子や孫の住宅取得資金や事業資金など、まとまった資金を贈与税の負担なく渡すことが可能になります。

これは、将来の相続時に贈与財産が相続財産に加算されるとしても、当面の贈与税負担がないため、資金需要がある若い世代への支援として非常に効果的です。

②年間110万円までは完全に非課税

2024年の改正により、相続時精算課税制度を選択した場合でも、年間110万円までの基礎控除が新設されました。

この年間110万円以下の贈与については、贈与税がかからないだけでなく、将来の相続財産への加算対象にもなりません。

つまり、毎年110万円以下の贈与を行えば、その分は贈与税も相続税も一切かからない純粋な非課税での贈与となるのです。

たとえば、相続時精算課税制度を選択した後も、毎年110万円ずつ10年間贈与を続けた場合、合計1100万円については将来の相続税の計算にも含まれないため、完全に課税対象外となります。

以前の制度では少額の贈与でもすべて申告・加算が必要でしたが、改正により使い勝手が大幅に向上しました。

③将来値上がりしそうな財産を、贈与時の評価額で確定できる

相続時精算課税制度のメリットのひとつに、将来的に値上がりが予想される財産を、贈与時点の評価額で相続税の計算に含めることができるという点があります。

相続時精算課税制度では、贈与時の財産評価額が相続税の計算でも使用されます。

そのため、将来値上がりする可能性の高い不動産や成長が期待される会社の株式などを贈与することで、相続税の課税対象額を抑えることができます。

たとえば、現在2000万円の価値がある不動産を贈与し、相続時までにその価値が3000万円に上昇したとしても、相続税の計算上は贈与時の2000万円として扱われます。

このように、将来的な資産価値の上昇が見込まれる財産については、相続時精算課税制度を活用することで、相続税の負担を軽減できる可能性があります。

④特定の人に財産を生前に移転できる

相続時精算課税制度を利用すれば、特定の相続人に生前に財産を移転させることができます。

通常の相続では、相続人間での遺産分割協議の結果によっては、被相続人の意図しない形で財産が分配されることもあり得ます。

しかし、相続時精算課税制度を利用して生前に特定の人に財産を贈与しておけば、その財産はすでにその人の所有となっているため、遺産分割協議の対象外となります。

たとえば、事業を継ぐ予定の子に事業用資産を確実に渡したい場合や、世話になった子に財産を譲りたい場合などに有効です。

贈与者自身の意思で、生きているうちに確実に財産の名義を変更できる点は、遺言にはないメリットといえます。

ただし、この生前贈与も「遺留分侵害額請求」の対象となる可能性がある点には注意が必要です。

他の相続人の最低限の取り分(遺留分)を侵害するような過度な贈与を行うと、将来トラブルになる可能性があるため、バランスを考慮することが大切です。

財産額が多額にのぼるようなケースでは、専門家の助言を受けるなどして、計画的に贈与を行うことが大切です。

⑤2500万円を超えても、税率は一律20%で済む

相続時精算課税制度では、特別控除額2500万円を超える贈与に対しては一律20%の税率で贈与税が課税されます。

これは、通常の暦年課税方式と比較すると、大きな贈与に対しては税率が低くなるケースが多いという利点があります。

暦年課税方式の贈与税は、贈与額が大きくなるほど税率も高くなり、最高で55%にも達します。

たとえば、18歳以上の子が親から一度に3500万円の贈与を受ける場合、暦年課税方式では約1280万円もの贈与税が発生します。

一方、相続時精算課税制度では、特別控除額2500万円を超える1000万円に対して一律20%の税率が適用されるため、贈与税額は200万円で済みます。

このように、相続時精算課税制度を活用することで、大きな贈与に対しても税率が低くなるため、贈与税の負担を軽減できます。

⑥親の生きているうちに、まとまった資金を渡せる

相続時精算課税制度の実用的なメリットとして、親の存命中に、子や孫に対してまとまった資金を非課税で贈与できるという点が挙げられます。

特に、若い世代が住宅購入や事業開始、教育資金などでまとまった資金を必要とする時期に、親世代がその資金需要に応えられるという点は大きな利点です。

通常の相続では、親の死亡を待たなければ財産を取得できません。

このため、子や孫が資金を最も必要とする時期と、親の死亡時期が一致しないことも多いものです。

しかし、相続時精算課税制度を利用すれば、親の生存中に2500万円という大きな金額を贈与税の負担なく渡すことができ、子や孫の人生設計に合わせた資金提供が可能になります。

このように、世代間の資産移転のタイミングを柔軟に調整できる点は、この制度の大きなメリットと言えるでしょう。

相続時精算課税制度をお勧めするケース

相続時精算課税制度は万能の節税策ではなく、家族の状況や財産の内容によって向き不向きがあります。

ここでは、この制度が特に有効と思われる代表的なケースを紹介します。

次の世代へまとまったお金をすぐに渡したい場合

子どもが住宅を購入する際や孫の大学進学時など、若い世代がまとまった資金を必要とする場面で、相続時精算課税制度は非常に効果的です。

子どもの住宅ローンの頭金として2000万円を贈与したい場合、暦年課税では数百万円の贈与税が発生しますが、相続時精算課税制度を利用すれば、贈与税はゼロとなります。

住宅取得資金の贈与には暦年課税方式でも特例がありますが、相続時精算課税制度なら使途を問わず非課税となるため、より柔軟性が高いと言えます。

また、孫への教育資金など、若い世代が必要な時期に合わせた資金提供ができる点も大きなメリットです。

このように、資金需要のタイミングとの関係で、一度にまとまった金額が必要な場合には、相続時精算課税制度が適しています。

将来値上がりする可能性の高い資産を贈与する場合

将来的に価値の上昇が見込まれる資産を所有している場合、相続時精算課税制度を活用することで、大きな節税効果が期待できます。

たとえば、都心の不動産や成長企業の株式など、今後価値が上昇すると予想される資産を現時点の評価額で贈与できれば、将来の値上がり分に対する相続税を回避できます。

上昇傾向にある株式や、再開発が計画されている地域の不動産など、値上がり要因がある資産については、早めに贈与しておくことで節税効果を最大化できるでしょう。

このように、資産の将来性を見据えた長期的な相続対策として、相続時精算課税制度は有効な選択肢となります。

特定の相続人に生前に財産を移転したい場合

特定の子供に財産を継がせたいといった強い希望がある場合、相続時精算課税制度の活用が効果的です。

通常、遺言書を作成することでも、特定の相手に財産を残すことは可能です。

しかし、遺言の効力が発生するのは本人の死後であり、遺言書の有効性を巡って争いになるリスクや、手続きが円滑に進まない可能性も否定できません。

これに対し、相続時精算課税制度を利用すれば、贈与者の関与の下で、着実に財産の名義を移転させることができます。

特に、事業承継で後継者に株式や事業用資産を集中させたい場合や、面倒をみてくれた子に自宅を譲りたいといった場合などに適しています。

ただし、生前贈与であっても遺留分侵害額請求の対象となる点には留意が必要です。

他の相続人の遺留分を侵害するような過大な贈与を行うと、後のトラブルの原因となり得るため、慎重に贈与額を決めることが大切です。

相続財産が多く暦年贈与では節税が追いつかない場合

相続財産が多額で、通常の暦年贈与(年間110万円までの基礎控除)だけでは節税効果が限定的な場合にも、相続時精算課税制度は有効です。

たとえば、相続財産が数億円あるような場合、年間110万円ずつの贈与では、相続財産を十分に減らすのに長期間を要します。

しかし、相続時精算課税制度を活用すれば、一度に2500万円を非課税で贈与できるため、短期間で効率的に相続財産を減らすことが可能です。

また、2500万円を超える部分についても、一律20%という比較的低い税率で贈与できるため、相続税の最高税率55%と比較すると税負担を軽減できるケースも多いでしょう。

このように、大きな相続財産を効率的に次世代に移転したい場合には、相続時精算課税制度が適していると言えます。

相続時精算課税制度をお勧めしないケース

相続時精算課税制度が有効なケースがある一方で、この制度を選択すると不利になるケースも少なくありません。

ここでは、相続時精算課税制度をお勧めしないケースについて解説します。

相続税がかからないほど財産が少ない場合

相続財産の総額が相続税の基礎控除額(3000万円 + 600万円 × 法定相続人の数)以下である場合は、相続時精算課税制度を選択する税務的なメリットはほとんどありません。

たとえば、法定相続人が配偶者と子2人の場合、基礎控除額は4800万円となります。

相続財産がこの金額以下であれば、そもそも相続税がかからないため、あえて手続きの煩雑な相続時精算課税制度を選択する必要性は低いです。

むしろ、将来の相続時に、過去の贈与を加算して申告する手間が増えるだけという結果になりかねません。

このようなケースでは、必要に応じて都度贈与を行えば足りるでしょう。

贈与する親がまだ若く、今後何十年もかけて贈与したい場合

贈与者である親がまだ若く、今後長期間にわたって贈与を行う予定がある場合、暦年課税の方が有利なケースが多いです。

暦年課税であれば、贈与から一定期間(原則7年)を経過した財産は、相続財産に加算されません。

このため、時間をかけて相続財産そのものを減らしていくことが可能です。

一方、相続時精算課税制度では、基礎控除(110万円)を超える贈与は、すべて将来の相続財産に加算され続けます。

時間をかけて相続財産そのものを減らしていきたい場合には、暦年課税の方が適しているといえます。

小規模宅地等の特例の対象となる財産を贈与したい場合

「小規模宅地等の特例」の対象となる可能性のある不動産を相続時精算課税制度で贈与することは、一般的に不利といえます。

小規模宅地等の特例は、被相続人が住んでいた自宅の敷地などについて、相続税の評価額を最大80%減額できるという特例です。

しかし、この特例は相続によって取得する場合にのみ適用され、生前贈与された不動産には適用されません。

たとえば、市場価値5000万円の自宅の敷地であれば、小規模宅地等の特例を適用することで、相続税の評価額は1000万円まで下がります。

これに対して、相続時精算課税制度で贈与した場合は、特別控除額2500万円を超えると贈与税が発生し、かつ相続時には評価額減額の特例も受けられないため、大きな不利益が生じます。

このように、将来的に小規模宅地等の特例の適用が見込まれる不動産については、生前贈与ではなく相続による取得を検討することが大切です。

暦年課税でコツコツと相続財産を減らしていきたい場合

相続対策として長期的に計画的な贈与を行いたい場合は、相続時精算課税制度よりも、通常の暦年課税方式の方が有利なことがあります。

暦年課税方式では、贈与から7年経過すれば相続財産に加算されないため、時間をかければかけるほど、確実に相続財産を減らすことができます。

さらに、配偶者や子、孫など複数の受贈者に分散して贈与を行うことで、より多くの財産を効率的に移転することが可能です。

たとえば、子2人と孫3人がいる場合、それぞれに毎年110万円ずつ贈与すれば、年間550万円を非課税で移転できます。

相続時精算課税制度では基礎控除部分以外はすべて持ち戻されるため、このような「資産の切り離し」効果は限定的です。

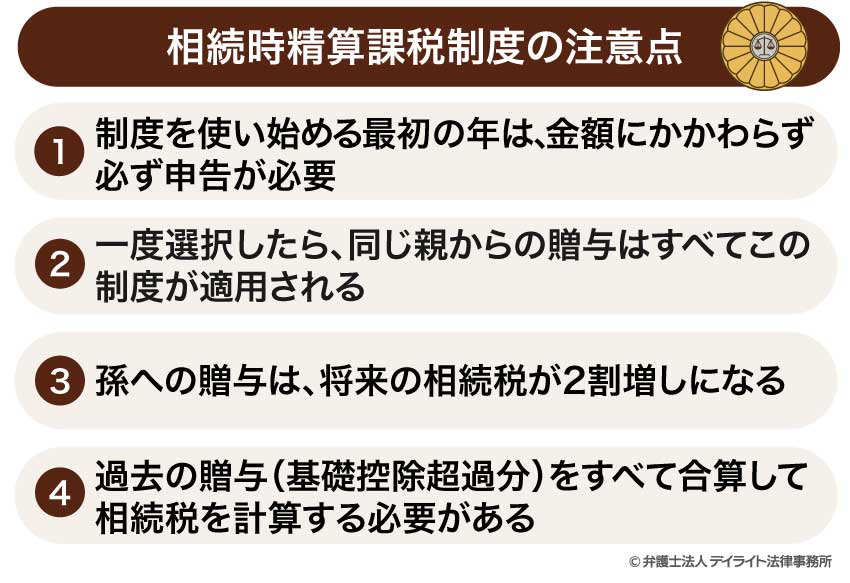

相続時精算課税制度の注意点

相続時精算課税制度を利用する際には、いくつかの重要な注意点があります。

ここでは、この制度を選択する前に知っておくべき事項について解説します。

制度を使い始める最初の年は、金額にかかわらず必ず申告が必要

相続時精算課税制度を選択した最初の年は、贈与額がいくらであっても必ず贈与税の申告が必要です。

通常の暦年課税方式では、年間の贈与額が基礎控除額(110万円)以下であれば、申告は不要です。

一方、相続時精算課税制度の場合は、初年度の申告で制度の選択をするため、たとえ110万円以下の贈与であっても申告が必要となります。

たとえば、最初の年に50万円しか贈与を受けなかった場合でも、次の年の2月1日から3月15日までの間に税務署への贈与税申告が必要です。

この初年度の申告書には「相続時精算課税選択届出書」を添付し、受贈者の戸籍謄本や贈与者との続柄を証明する戸籍謄本なども提出する必要があります。

申告期限を過ぎてしまうと制度を選択できなくなる可能性があるため、初年度の申告手続きは特に注意が必要です。

一度選択したら、同じ親からの贈与はすべてこの制度が適用される

相続時精算課税制度を一度選択すると、その後同じ贈与者(親)からのすべての贈与に対してこの制度が適用され、通常の暦年課税方式に戻すことはできません。

これは非常に重要な点であり、一時的な贈与だけでなく、将来にわたるすべての贈与に影響します。

法改正により年間110万円の基礎控除枠はできましたが、それを超える贈与については、もはや暦年課税のように「贈与税を払って相続財産から切り離す」という選択肢がなくなります。

この点は、制度選択の前に十分に検討しておくべき重要なポイントです。

なお、複数の親からの贈与がある場合、たとえば父親からの贈与に相続時精算課税制度を選択しても、母親からの贈与には、別途選択しない限り通常の暦年課税方式が適用されます。

このように、贈与者ごとに制度を選択できるため、状況に応じた使い分けも可能です。

孫への贈与は、将来の相続税が2割増しになる

相続時精算課税制度を利用して孫に対して贈与を行った場合、将来の相続時に「2割加算」の対象となる可能性があることに注意が必要です。

相続税には、被相続人の子以外の人(孫や甥・姪など)が財産を取得した場合に、その取得金額に2割を加算して相続税を計算するという「2割加算」の制度があります。

相続時精算課税制度で孫に贈与した財産は、贈与の時点では贈与税がかかりません。

ただし、将来の相続税計算時には相続財産に加算され、孫が取得したものとして扱われます。

そのため、相続時精算課税制度で孫が取得した財産は、原則としてこの2割加算の対象となります。

このように、孫への贈与については、将来の相続税負担が増えるリスクを考慮する必要があります。

過去の贈与(基礎控除超過分)をすべて合算して相続税を計算する必要がある

相続時精算課税制度を利用した場合の相続では、それまでに行われたすべての贈与(年間110万円の基礎控除分以外)を相続財産に加算して相続税の計算を行う必要があります。

この際、過去の贈与に関する資料をすべて保管しておく必要があります。

特に、贈与から相続までの期間が長い場合、適切な資料の管理が重要な課題となります。

また、相続税の申告の際には、過去の贈与財産の価額を明記した明細書を添付する必要があり、申告手続きが複雑になる点も念頭に置いておくべきでしょう。

相続時精算課税制度の相談窓口

相続時精算課税制度は、メリットとデメリットの両面を持つ複雑な制度です。

制度選択の判断や具体的な手続きについては、専門家への相談が重要です。

相続全般は相続に強い弁護士

相続時精算課税制度を含む相続対策全般については、相続問題に詳しい弁護士への相談がおすすめです。

弁護士は税制だけでなく、家族関係や将来の遺産分割トラブルの防止なども含めた総合的な観点からアドバイスを行うことができます。

特に、家族間で相続トラブルが予想される場合や、財産の状況が複雑な場合などには、弁護士の助言を受けることで、相続手続きがスムーズに進む可能性が高まります。

弁護士は、単なる税金対策だけでなく、家族全体の状況を考慮した上での最適な資産承継プランを提案することができます。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

税金だけなら税理士

相続時精算課税制度の税務面に特化したアドバイスを求める場合は、税理士への相談が適しています。

税理士は、相続税や贈与税の計算、申告手続き、節税対策などについて専門的な知識を持っています。

特に、相続時精算課税制度の具体的な税額シミュレーションが必要な場合や、贈与税や相続税の申告手続きについて詳しく知りたい場合などは、税理士への相談が適しています。

税理士は、具体的な数字に基づいた税金の計算や、申告手続きに関する実務的なサポートを得意としています。

複雑な税制を理解し、最も税負担の少ない方法を見つけるためには、税理士の専門的な知識が役立つでしょう。

なお、相続対策は法律と税金の両面からのアプローチが必要なケースも多いです。

そのようなケースでは、弁護士と税理士の両方に相談することで、より総合的なサポートを受けることができます。

相続時精算課税制度のデメリットのQ&A

贈与税と相続時精算課税のどちらが得ですか?

どちらが得かは、個人の資産状況や家族構成、将来の見通しによって異なります。

どちらが得かは、個人の資産状況や家族構成、将来の見通しによって異なります。相続財産が多額で、まとまった贈与を行いたい場合は相続時精算課税制度が有利ですが、相続財産が少なく長期的に贈与を行いたい場合は暦年課税が有利です。

判断に迷うようなケースでは、専門家への相談をおすすめします。

相続時精算課税は使った方がいいですか?

相続時精算課税制度を使うことが有利かどうかは、一概には言えません。自宅の土地など、小規模宅地等の特例が使える財産の贈与には不向きですが、将来値上がりする資産の贈与や、子の住宅購入資金など、一度にまとまった金額を渡したい場合には有効です。

財産の状況によるため、相続時精算課税制度を検討する際は、専門家の助言を受けるとよいでしょう。

相続時精算課税制度の欠点は何ですか?

最大の欠点は、一度選択すると暦年課税には戻れず、基礎控除110万円を超える贈与はすべて将来の相続財産に加算される点です。また、小規模宅地等の特例が使えなくなることや、財産価値が下落した場合に不利になることも重要な欠点です。

相続時精算課税制度は欠点もあるため、利用には慎重な判断が必要です。

相続時精算課税制度で2500万円以下なら税金はかからない?

贈与時には、2500万円まで贈与税はかかりません。ただし、将来の相続時にはその贈与財産(基礎控除分を除く)も含めて相続税が計算されるため、必ずしも税金がかからないわけではありません。

相続時精算課税制度についての詳細は、以下のページをご覧ください。

まとめ

この記事では、相続時精算課税制度のデメリットについて、制度の仕組みや選択すべきでないケース、メリットとの比較など解説しました。

記事の要点は、次のとおりです。

- 相続時精算課税制度は一度選択すると撤回できず、基礎控除110万円を超える贈与はすべて相続財産に加算されるというデメリットがある。

- 自宅の土地など小規模宅地等の特例が適用される可能性のある財産には、この制度の利用は不向きである。

- 贈与後に財産価値が下落した場合、贈与時の高い評価額で相続税が計算されるため不利となる。

- 相続財産が少なく相続税がかからない見込みの場合は、相続時精算課税制度を利用する必要性は低い。

- 相続時精算課税制度にはデメリットもあるため、疑問点がある場合は弁護士などの専門家への相談が有効である。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。