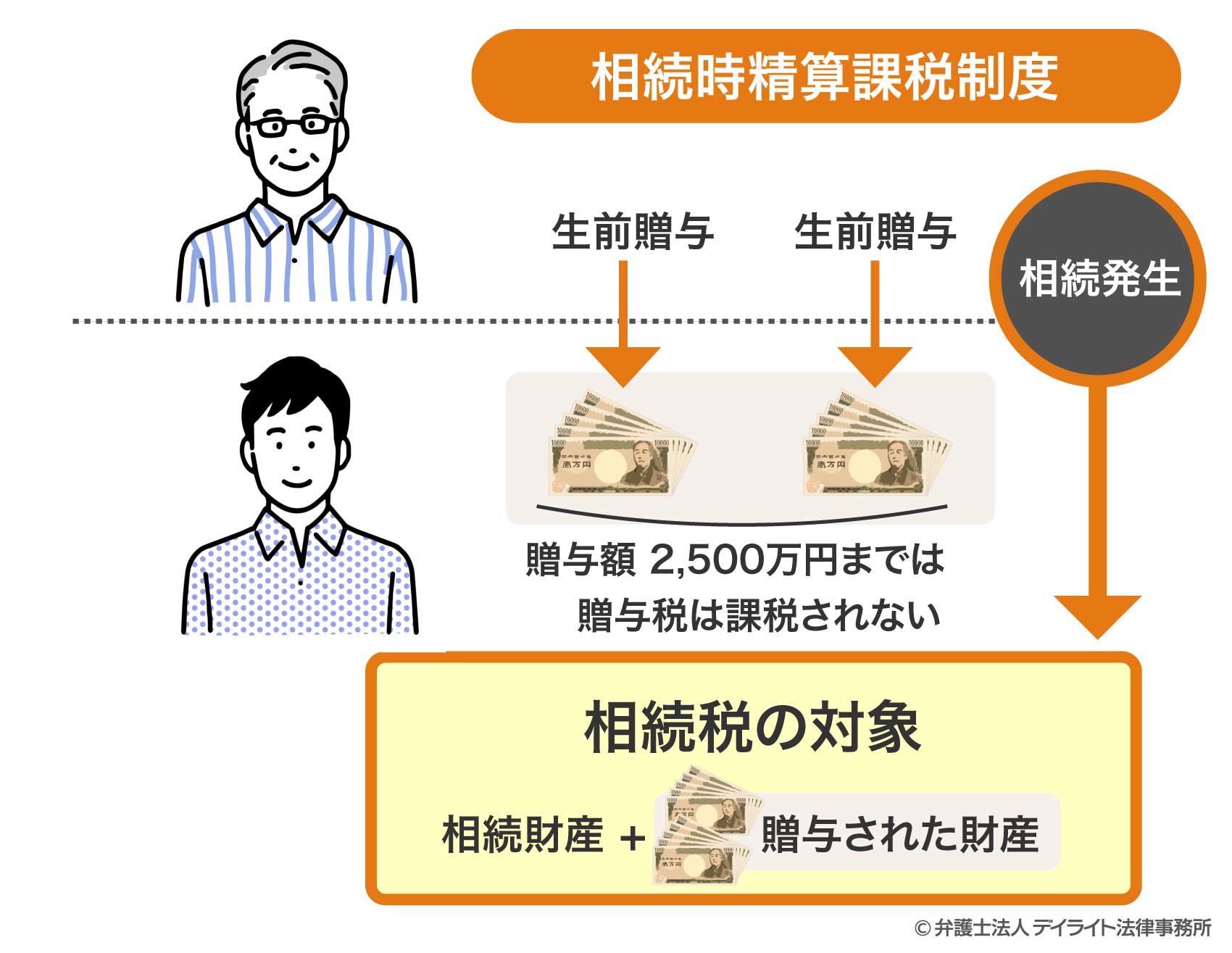

相続時精算課税制度は、親や祖父母から子や孫への生前贈与を促進するために設けられた贈与税の特例制度です。

相続時精算課税制度は、親や祖父母から子や孫への生前贈与を促進するために設けられた贈与税の特例制度です。

この制度では、60歳以上の親・祖父母から18歳以上の子・孫への贈与について、2500万円までの特別控除を受けられます。

さらに、2024年の制度改正により、年間110万円までの贈与については申告が不要になるという新たなメリットも加わりました。

この制度の最大の特徴は、贈与時の税負担を軽くする代わりに、将来親や祖父母が亡くなったときに、その贈与財産を相続財産に加えて相続税を計算する点にあります。

この記事では、相続時精算課税制度について、制度の基本的な内容や暦年課税との違い、メリット・デメリット、手続きの流れなどを、弁護士が解説します。

目次

相続時精算課税制度の基礎的な内容

相続時精算課税制度は、2003年に創設された贈与税の特例制度です。

この制度は、文字通り「相続時に精算する」という考え方に基づいています。

贈与者が生前に行った贈与について、通常であれば贈与時に贈与税がかかります。

この制度を利用すると、累計で2500万円までの範囲内であれば、贈与時点では贈与税がかかりません。

そして、贈与者が死亡して相続が発生したときに、相続税とあわせて精算されるという制度なのです。

いわば「課税を先延ばしにする制度」といえます。

さらに、2024年の税制改正により、年間110万円までの基礎控除が設けられました。

つまり、累計で2500万円の特別控除枠があり、しかもその枠が埋まっていくのは、年間に110万円を超える贈与を行ったときということです。

この制度の最大の特徴は、生前贈与を行いやすくする環境を整えることで、世代間の資産移転を促進し、若い世代の経済的自立を支援することにあります。

たとえば、子どもが住宅を購入する際に親がまとまった資金を援助したい場合や、親が所有する事業用資産を早期に子どもに承継させたい場合などに活用されています。

相続時精算課税制度と暦年課税との違い

暦年課税は、1月1日から12月31日までの1年間に受けた贈与について、税率10%〜55%の累進課税を行う制度です。

基礎控除額として110万円の非課税枠があるため、毎年110万円以下の贈与であれば、贈与税はかかりません。

一方、相続時精算課税制度では、贈与税の支払いを相続時まで先送りできる2500万円の特別控除枠と、純粋な非課税枠である年間110万円の基礎控除という2つの枠を利用できます。

これらの控除額を超えた部分については、一律20%の税率で贈与税が課税されます。

そして、贈与者の死亡時に、それまでに受けた贈与の価額(年間110万円の基礎控除分を除く)を、相続財産に加算して相続税を計算する制度です。

両者の大きな違いは、次の点にあります。

まず、暦年課税では毎年の贈与額に応じて贈与税が計算されますが、相続時精算課税制度では贈与者の死後に相続税と一体化して精算されます。

また、両者では控除額が異なります。

相続時精算課税制度では特別控除額が2500万円と大きいものの、これは贈与者の生存中に一度だけ使える控除です。

一方、暦年贈与では、基礎控除額が110万円と少額ですが、毎年利用できるメリットがあります。

さらに、控除額を超えた場合の税率について、暦年課税では10%〜55%の累進課税が適用されますが、相続時精算課税制度では一律20%の税率が適用されます。

このほか、相続時精算課税制度では、贈与者が60歳以上の親・祖父母から18歳以上の子・孫への贈与に限定されますが、暦年課税ではそのような制限はありません。

どちらの制度を選択するかは、贈与の目的や贈与財産の性質、将来の資産状況の見通しなどによって判断する必要があります。

| 相続時精算課税制度 | 暦年課税 | |

|---|---|---|

| 課税時期 | 相続開始後 | 各年ごと |

| 非課税枠 | 年間110万円の基礎控除 + 贈与する人ごとに累計2500万円までの特別控除 | 年間110万円の基礎控除 |

| 控除額を超えた場合の税率 | 一律20% | 10%〜55%の累進課税 |

| 贈与する人とされる人の関係 | 60歳以上の親・祖父母から18歳以上の子・孫への贈与に限定 | 制限なし |

| 相続時の取り扱い | 各年110万円を超えていた分は相続財産に加算される | 相続開始前7年以内の贈与は相続財産に加算される |

相続時精算課税制度を利用できる条件

相続時精算課税制度を利用するには、贈与者(贈与を行う人)と受贈者(贈与を受ける人)がともに一定の条件を満たす必要があります。

また、贈与できる財産についても理解しておく必要があります。

贈与者の条件

相続時精算課税制度を利用するにあたり、贈与者は次の条件を満たす必要があります。

まず、贈与する年の1月1日において60歳以上であることが条件となります。

また、贈与者は受贈者の直系尊属(親または祖父母)である必要があります。

つまり、兄弟姉妹や叔父叔母、配偶者などからの贈与には、この制度は適用できません。

受贈者の条件

相続時精算課税制度を利用するためには、受贈者も次の条件を満たす必要があります。

まず、受贈者は贈与を受けた年の1月1日において18歳以上である必要があります。

また、受贈者は贈与者の直系卑属(子または孫)である必要があります。

まとめると、60歳以上の親・祖父母から18歳以上の子・孫への贈与について、相続時精算課税制度を利用できるということになります。

相続時精算課税制度のメリット

相続時精算課税制度には、贈与者と受贈者の双方にとってさまざまなメリットがあります。

ここでは、この制度の主なメリットについて解説します。

2500万円の特別控除枠を使える

相続時精算課税制度の最大のメリットは、2500万円までの特別控除が認められている点です。

この特別控除は、贈与者一人につき2500万円の枠が設けられています。

つまり、贈与を受ける人からすると、たとえば父から2500万円、母から2500万円というように、複数の贈与者からそれぞれこの制度を利用できることになります。

この特別控除は、一度の贈与で使い切る必要はなく、複数年にわたって分割して使用することも可能です。

たとえば、初年度に1500万円、次の年に500万円、さらに次の年に500万円という形で、合計2500万円まで贈与税がかからずに贈与を受けることができます。

特に、子どもの住宅取得資金や事業資金など、まとまった金額の贈与を行いたい場合に大きなメリットとなります。

通常の暦年課税では、年間110万円を超える贈与に対して課税されるため、短期間に多額の贈与を行う場合には、相続時精算課税制度の方が税負担を抑えられることが多いです。

この特別控除は、贈与者が亡くなるまでの間に一度だけ使える控除であるため、いつ、どのような財産を贈与するかを計画的に検討することが重要です。

年間110万円の基礎控除が利用できる

2024年の税制改正により、相続時精算課税制度にも暦年課税と同様の基礎控除制度が導入されました。

これにより、相続時精算課税制度を選択した場合でも、年間110万円以下の贈与については贈与税の申告が不要になりました。

この改正以前は、相続時精算課税制度を選択した場合、贈与額が少額であっても贈与税の申告が必要でした。

たとえ贈与税額が発生しない場合でも、申告自体は必要だったのです。

しかし、今回の改正により、年間の贈与額が110万円以下であれば申告が不要となり、手続面での負担が軽減されました。

ポイントは、この枠内で贈与された財産は、将来贈与者が亡くなったときに相続財産に加算されないということです。

つまり、年間110万円までは純粋な非課税での贈与が可能となり、将来の相続税にも影響しない大きなメリットがあります。

将来値上がりする財産を贈与すると節税になる

相続時精算課税制度のもう一つの大きなメリットは、将来値上がりが見込まれる財産を贈与することで節税効果が得られる点です。

この制度では、「贈与時」の財産の価額が、将来の相続税計算において相続財産に加算される額となります。

つまり、贈与後に財産の価値が上昇しても、その値上がり分については相続税が課税されないということです。

このため、将来の成長が見込まれる不動産や事業用資産、成長株式などの資産を早期に次世代に移転する際に特に有効です。

特に、都市部の不動産や将来性のある企業の株式などは、長期的に見て価値が上昇する可能性が高い資産は、この制度を活用する価値があるといえます。

このメリットを最大限に活かすには、財産の将来的な価値の変動を見極めるとともに、贈与のタイミングを適切に判断することが重要です。

特定の相続人に生前に財産を移転したい場合

相続時精算課税制度は、特定の相続人に対して、生前に財産を移転させておきたいと考える場合に有効です。

もちろん、遺言によって特定の相続人に財産を渡すことも可能です。

しかし、遺言は本人の死後に効力が発生するため、手続き等の面でスムーズにいかない可能性もゼロではありません。

その点、この制度を利用して計画的に生前贈与を行えば、贈与者自身が生きているうちに、自らの手で財産の名義を移転させることができます。

贈与の実行に本人が直接関与し、結果を見届けることができる点は、遺言にはないメリットといえます。

たとえば、長年介護をしてくれた子に報いたい場合や、家業を継ぐ子に事業用資産を承継させたい場合などに有効です。

ただし、この制度を利用した贈与も、過大になれば他の相続人の遺留分侵害となる可能性がある点には注意が必要です。

他の相続人との関係で不公平感が生じないよう、贈与の事実や理由について家族間で十分に話し合っておくことが望ましいでしょう。

相続時精算課税制度のデメリット

相続時精算課税制度にはメリットがある一方で、いくつかのデメリットも存在します。

制度を選択する前に、これらのデメリットをしっかり理解しておくことが重要です。

一度選択すると暦年課税に戻れない

相続時精算課税制度の最大のデメリットの一つは、一度この制度を選択すると、その後に暦年課税に戻すことができない点です。

これは、暦年課税であれば、贈与後7年が経過すれば相続財産に加算されないという最大の節税メリットを、その贈与者との間では放棄することを意味します。

これは、状況の変化に応じて柔軟に対応することができなくなるという大きな制約となります。

贈与者の財産状況が変化し、当初の計画よりも多くの財産を贈与する必要が生じたとしても、相続時精算課税制度の枠内で対応する必要があります。

このため、制度選択の判断は慎重に行う必要があり、将来の状況変化も見据えた上での検討が重要です。

相続時に贈与財産が相続財産に加算される

相続時精算課税制度で贈与を受けた財産は、贈与者の死亡時に相続財産に加算されて相続税が計算されます。

つまり、この制度は純粋な非課税枠ではなく、贈与税の支払いを相続時まで繰り延べる「贈与税の前払い制度」と言えます。

具体的には、贈与者が亡くなったときに、それまでに受けた贈与財産の価額と相続財産を合計した金額に対して、相続税が計算されます。

このため、相続財産が大きい場合には、相続税の総額が増えることになります。

特に、相続税の基礎控除(3000万円 + 600万円 × 法定相続人の数)を超えるような大きな財産を相続する場合には、相続税の負担が大きくなる可能性があります。

また、相続時精算課税制度を利用することで、相続財産の合計額が増えるため、相続税の累進税率により税率が上がるケースもあります。

この点を考慮せずに制度を選択すると、結果的に税負担が増える可能性もあるため注意が必要です。

贈与財産が値下がりすると不利になる

相続時精算課税制度では、贈与時の財産の価額が、将来の相続税計算において相続財産に加算される額となります。

このため、贈与後に財産の価値が下落した場合でも、贈与時の高い評価額のままで相続税が計算されることになり、不利な状況が生じます。

たとえば、現在2000万円の価値がある不動産を贈与し、相続時点で価値が1000万円に下落していたとしても、相続税の計算では贈与時の価額である2000万円として計算されます。

これは、実際の財産価値よりも高い評価額で相続税を計算されることを意味し、過大な税負担につながります。

特に、経済環境の変化により資産価値が大きく変動する可能性がある財産については、この制度の利用には慎重な判断が必要です。

小規模宅地等の特例が使えない

相続時精算課税制度を利用して贈与された土地については、相続税の計算上、評価額を最大80%減額できる「小規模宅地等の特例」が適用できないというデメリットがあります。

小規模宅地等の特例は、被相続人等が居住していた宅地(居住用宅地)や事業に使用していた宅地(事業用宅地)について、一定の条件を満たせば相続税評価額を大幅に減額できる制度です。

この特例は相続税の負担を大きく軽減できる重要な制度ですが、相続時精算課税制度を利用して贈与された土地には適用できません。

これは、相続時精算課税制度で贈与された土地は、贈与時の価額で相続財産に加算されるだけであり、実際の相続財産とは扱いが異なるためです。

このため、自宅の敷地や事業用の土地など、小規模宅地等の特例が適用できる可能性がある土地については、相続時精算課税制度を利用せずに相続で取得した方が税負担を抑えられることがあります。

特に、地価が高い都市部の土地では、この特例による節税効果が大きくなります。

相続時精算課税制度の利用判断にあたっては、小規模宅地等の特例の適用可能性も含めた総合的な検討が必要です。

続時精算課税制度のデメリットについての詳細は、以下のページをご覧ください。

相続時精算課税制度をお勧めするケース

相続時精算課税制度は、状況によって有効な節税対策となる場合があります。

ここでは、この制度を特におすすめするケースについて解説します。

多額の財産を早期に贈与したい場合

相続時精算課税制度は、短期間で多額の財産を次世代に移転したい場合に特に有効です。

通常の暦年課税では、年間110万円を超える贈与に対して10%〜55%の累進税率で贈与税が課税されますが、相続時精算課税制度では2500万円までの贈与に対して贈与税がかかりません。

これにより、子どもの住宅取得資金や事業資金など、まとまった金額の資金を早期に贈与することが可能になります。

たとえば、子どもが住宅を購入する際に2000万円の資金援助を行いたい場合、暦年課税ではこの金額を一度に贈与すると多額の贈与税が発生します。

しかし、相続時精算課税制度を利用すれば、一度の贈与で2000万円をひとまず非課税で贈与することが可能です。

また、事業承継のために事業用資産や事業資金を早期に次世代に移転したい場合も、この制度は有効です。

特に、親の生前のうちに事業を子どもに引き継がせたい場合や、子どもの独立・起業を支援したい場合などに活用できます。

将来値上がりが見込まれる財産を贈与したい場合

相続時精算課税制度は、将来的に価値の上昇が見込まれる財産を贈与する場合に特に有効です。

この制度では、贈与時の財産の価額が、将来の相続税計算において相続財産に加算される額となるため、贈与後の値上がり分については実質的に相続税が課税されません。

将来値上がりする財産を早期に贈与することは、単なる相続税対策だけでなく、次世代への円滑な資産承継を実現するという意味でも重要です。

特定の相続人に生前に財産を移転したい場合

特定の相続人に生前に財産を移転したいという希望がある場合、相続時精算課税制度が効果的な可能性があります。

通常、遺言書を作成することでも、特定の相手に財産を残すことは可能です。

しかし、遺言の効力が発生するのは本人の死後であり、遺言書の有効性を巡って争いになるリスクや、手続きが円滑に進まない可能性も否定できません。

これに対し、相続時精算課税制度を利用すれば、贈与者が主体的に関与して、確実に財産の名義を移転させることができます。

本人が手続きを行い、権利の移転を完了させられるため、死後の不確定要素を排除できるという点で、大きなメリットがあります。

特に、事業承継で後継者に株式や事業用資産を集中させたい場合や、介護をしてくれた子に自宅を譲りたい場合などに適しています。

ただし、生前贈与であっても、過大な金額の贈与を行うと、他の相続人の遺留分侵害となり得る点には留意が必要です。

将来のトラブルを避け円満な相続を実現するため、他の相続人への配慮や事前の話し合いもあわせて検討すべきでしょう。

相続時精算課税制度をお勧めしないケース

相続時精算課税制度が必ずしも有利にならないケースもあります。

ここでは、この制度をおすすめしないケースについて解説します。

贈与者が若く、長期的な節税を考えている場合

相続時精算課税制度にも年間110万円の非課税枠はありますが、それでも毎年少しずつ贈与を続けるなら、暦年課税が有利になることが多いです。

将来高い税率の相続税がかかることが予想される財産を、今のうちに低い税率の贈与税で少しずつ納税しながら切り離していく方が、最終的な税金の総額が安くなる可能性が高いからです。

日本の相続税は、財産が多ければ多いほど税率が上がる「累進課税」で、最高税率は55%にもなります。

一方、暦年贈与で課される贈与税は、贈与額を調整すれば、将来課される可能性のある高い相続税率よりも低い税率で済ませることができることがあります。

つまり、将来高い税率の相続税を支払う代わりに、現在の低い税率の贈与税を支払うことで、最終的な税負担を軽減できるのです。

相続時精算課税制度を選択すると、年間110万円を超える部分については、贈与税を支払って将来の相続財産から切り離す、という節税手段を放棄することになるのです。

したがって、贈与者が若く、長期的な視点で相続財産全体を減らしていきたいと考えるなら、暦年課税の利用を優先的に検討すべきでしょう。

将来値下がりする可能性のある財産を贈与する場合

相続時精算課税制度では、贈与時の財産の価額が、将来の相続税計算において相続財産に加算される額となります。

このため、贈与後に財産の価値が下落する可能性がある場合、この制度の利用は不利になります。

株式市場の変動が大きい上場株式や、景気の影響を受けやすい商業用不動産などは、将来的な価値の下落リスクが特に高いです。

また、老朽化による価値の減少が避けられない建物や、技術の進歩により陳腐化するリスクがある設備機器なども、時間の経過とともに価値が下がる傾向があります。

このような財産については、相続時精算課税制度を利用して贈与すると、将来的に実際の価値よりも高い評価額で相続税が計算されることになり、不利な結果となり得ます。

値下がりが予想される財産については、相続時精算課税制度を避け、相続で取得した方が有利な場合が多いでしょう。

自宅の土地など「小規模宅地等の特例」を使いたい場合

相続時精算課税制度を利用して贈与された土地については、相続税計算上の大きな優遇措置である「小規模宅地等の特例」が適用できません。

小規模宅地等の特例は、被相続人等が居住していた宅地(居住用宅地)や事業に使用していた宅地(事業用宅地)について、相続税評価額を最大80%減額できるという節税効果の高い特例です。

この特例が適用できる可能性がある土地については、相続時精算課税制度を利用せずに相続で取得した方が、大幅な節税につながるケースが多いです。

たとえば、固定資産税評価額が5000万円の自宅の敷地の場合、小規模宅地等の特例を適用すると評価額が1000万円(80%減額)になります。

これを相続時精算課税制度で贈与すると、5000万円の評価額のまま相続財産に加算されることになり、大きな節税機会を失うことになります。

特に、地価が高い都市部の土地では、この特例による節税効果が大きくなります。

相続時精算課税制度の利用判断にあたっては、小規模宅地等の特例の適用可能性を十分に検討することが重要です。

そもそも相続税がかからないと予想される場合

相続税は、相続財産の合計額が基礎控除(3000万円 + 600万円 × 法定相続人の数)を超える場合にのみ課税されます。

したがって、将来的に相続財産が基礎控除以下になると見込まれる場合、相続時精算課税制度を利用する税務上のメリットはありません。

たとえば、法定相続人が配偶者と子2人の場合、相続税の基礎控除は4800万円(3000万円 + 600万円 × 3人)となります。

将来の相続財産がこの金額以下であれば、相続税はかかりません。

このような場合、相続時精算課税制度を利用するよりも、暦年課税の基礎控除(年間110万円)を活用して毎年贈与を行う方が有利です。

相続時精算課税制度では、贈与財産が相続財産に加算されることで、相続財産の合計額が基礎控除を超えて相続税が課税されるケースも考えられます。

将来の相続税の有無を判断する際は、現在の財産状況だけでなく、今後の資産の増減見込みや、法改正の可能性なども含めて総合的に検討することが重要です。

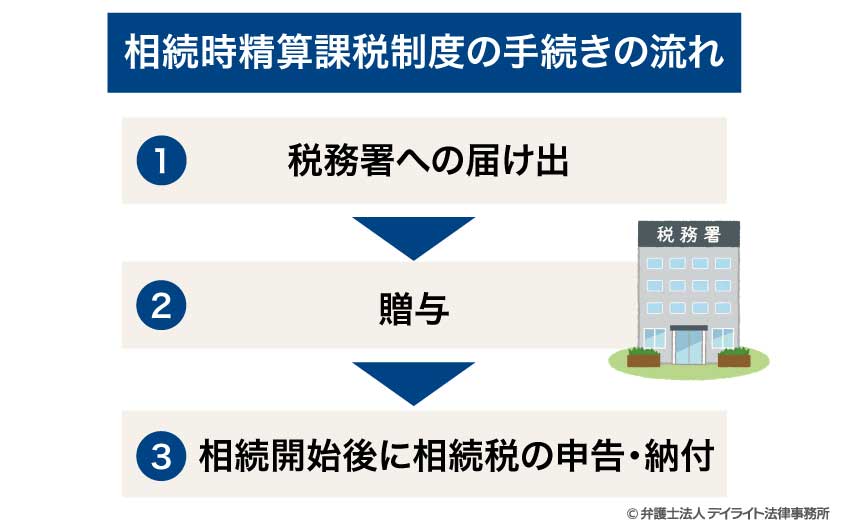

相続時精算課税制度の手続きの流れ

相続時精算課税制度を利用するには、一定の手続きが必要です。

制度利用のための手続きの流れは、次のようになります。

① 税務署への届け出

相続時精算課税制度の利用を希望する場合、税務署での手続きが必要です。

最初の贈与があった年の翌年の2月1日から3月15日までの間に、「相続時精算課税選択届出書」と「贈与税の申告書」を受贈者の住所地を管轄する税務署に提出します。

相続時精算課税選択届出書の提出は、制度を選択する最初の年のみ必要です。

②贈与

制度を選択すると、累計で2500万円に達するまでの贈与を、贈与税がかからずに行うことができます。

贈与があった場合には、贈与税の申告書を提出します。

なお、2024年の改正により、年間の贈与額が110万円以下の場合は申告が不要になりました。

③相続開始後に相続税の申告・納付

贈与者が亡くなった場合は、相続税の申告・納付を行います。

相続時精算課税制度のポイントは、死亡時点の遺産だけでなく、これまでに贈与してきた財産の価額が、相続財産に加算されることです。

この際、既に納付した贈与税がある場合は、その金額を相続税から控除します。

相続時精算課税制度の手続きについての詳細は、以下のページをご覧ください。

相続時精算課税制度の必要書類

相続時精算課税制度を利用するためには、いくつかの必要書類を準備する必要があります。

ここでは、必要となる主な書類について解説します。

相続時精算課税選択届出書

相続時精算課税選択届出書は、相続時精算課税制度を選択するために、最初に必ず提出が必要な書類です。

選択届出書の提出は、制度を選択する最初の年のみで、翌年以降は不要です。

父と母など、複数の贈与者から贈与を受ける場合は、贈与者ごとに別々の選択届出書の提出が必要です。

贈与税の申告書

贈与税の申告書は、贈与があった年の翌年に提出が必要な書類です。

申告期限は、贈与があった年の翌年の2月1日から3月15日までです。

この申告書には、贈与を受けた財産の種類・価額・取得時期などを記入します。

なお、2024年の改正により、年間の贈与額が110万円以下の場合は申告が不要になりました。

受贈者の戸籍謄本または抄本

戸籍謄本または抄本は、贈与者と受贈者の身分関係(親子、祖父母と孫)を証明するために必要な書類です。

相続時精算課税制度は、直系尊属(親・祖父母)から直系卑属(子・孫)への贈与にのみ適用される制度です。

このため、贈与者と受贈者の関係を確認するための公的な書類として、受贈者の戸籍謄本または抄本が必要となります。

通常は、受贈者の戸籍謄本または抄本で、贈与者と受贈者の関係が確認できます。

ただし、祖父母から孫への贈与の場合、祖父母の戸籍謄本または抄本が必要となることもあります。

戸籍謄本は、本籍地の市区町村役場で取得できます。

相続時精算課税制度を活用したときの贈与税の計算例

相続時精算課税制度を利用した場合の贈与税計算について、具体的な例を示して解説します。

例1:特別控除内の贈与

父から子に現金2000万円を贈与した場合

相続時精算課税制度の特別控除額は2500万円なので、贈与額2000万円はこの範囲内となります。

したがって、贈与税の計算は次のようになります。

| 項目 | 金額 |

|---|---|

| 贈与財産の価額 | 2000万円 |

| 特別控除額 | 2500万円 |

| 課税価格 | 0円(2000万円 – 2500万円) |

| 贈与税額 | 0 |

この場合、贈与税はかかりません。

例2:特別控除を超える贈与

父から子に現金3000万円を贈与した場合

贈与額3000万円は、特別控除額2500万円を500万円超過しています。

この場合、贈与税の計算は次のようになります。

| 項目 | 金額 |

|---|---|

| 贈与財産の価額 | 3000万円 |

| 特別控除額 | 2500万円 |

| 課税価格 | 500万円(3000万円 – 2500万円) |

| 贈与税額 | 100万円(500万円 × 20%) |

相続時精算課税制度では、特別控除額を超えた部分に対する贈与税率は、一律で20%となっています。

したがって、超過分500万円に対して税率20%が適用され、100万円の贈与税が課税されます。

例3:複数年にわたる贈与

| 年次 | 内容 |

|---|---|

| 1年目 | 父から子に現金1500万円を贈与 |

| 2年目 | 父から子に現金1000万円を贈与 |

| 3年目 | 父から子に現金500万円を贈与 |

この場合、各年の贈与税計算は次のようになります。

1年目

| 項目 | 金額 |

|---|---|

| 贈与財産の価額 | 1500万円 |

| 特別控除残額(適用前) | 2500万円 |

| 課税価格 | 0円(1500万円 – 2500万円) |

| 贈与税額 | 0円 |

| 特別控除残額(適用後) | 1000万円(2500万円 – 1500万円) |

2年目

| 項目 | 金額 |

|---|---|

| 贈与財産の価額 | 1000万円 |

| 特別控除残額(適用前) | 1000万円 |

| 課税価格 | 0円(1000万円 – 1000万円) |

| 贈与税額 | 0円 |

| 特別控除残額(適用後) | 0円(1000万円 – 1000万円) |

3年目

| 項目 | 金額 |

|---|---|

| 贈与財産の価額 | 500万円 |

| 特別控除残額 | 0円 |

| 課税価格 | 390万円(500万円-基礎控除110万円) |

| 贈与税額 | 78万円(390万円×20%) |

相続時精算課税制度の特別控除は、贈与者ごとに一度だけ使える控除です。

複数年にわたって利用できますが、一度使った分は控除残高から減っていきます。

この例では、特別控除枠である2500万円を超えた3年目の贈与から、贈与税が課税されています。

例4:相続時の税額計算

上記の例3で、3年間で合計3000万円の贈与を受けた後、父親が亡くなり、相続財産が5000万円だった場合

相続時精算課税制度を利用した場合の相続税の計算は、次のようになります。

| 項目 | 金額 |

|---|---|

| 相続財産 | 5000万円 |

| 加算される贈与財産 | 2670万円(贈与総額3000万円 – 基礎控除330万円) |

| 相続税の課税価格 | 7670万円 |

| 相続税の基礎控除額 | 4200万円(例として、法定相続人が配偶者と子の2人の場合) |

| 課税遺産総額 | 3470万円(7670万円 – 4200万円) |

この後、法定相続分に応じた取得金額に税率をかけて各相続人の相続税額を計算し、既に納付した贈与税額(例3では78万円)を控除します。

これらの計算例からわかるように、相続時精算課税制度は特別控除額を最大限活用することで、短期間に多額の財産を移転する場合に有効な制度といえます。

ただし、最終的な税負担は相続時に確定するため、将来の相続税も考慮した上で制度選択を判断することが重要です。

相続時精算課税制度の注意点

相続時精算課税制度を利用する際には、いくつかの重要な注意点があります。

ここでは、特に留意すべき点について解説します。

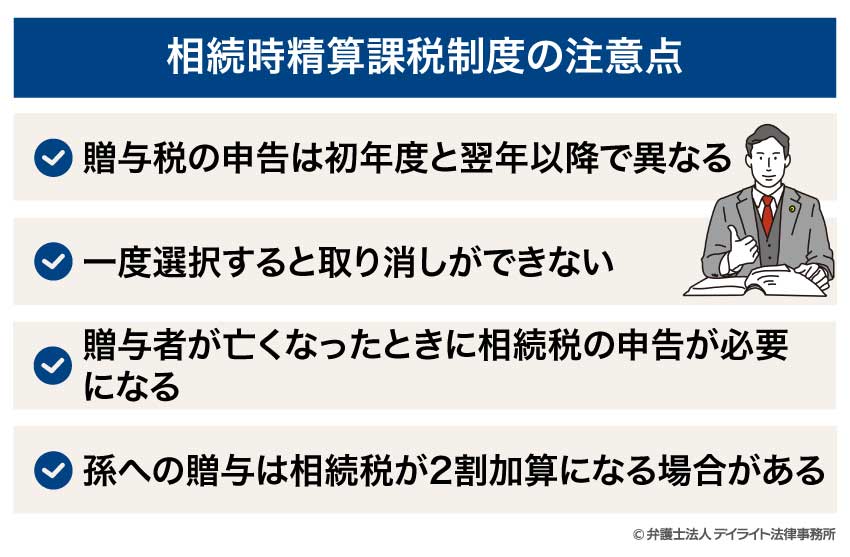

贈与税の申告は初年度と翌年以降で異なる

相続時精算課税制度の利用を開始する最初の年は、贈与額にかかわらず、必ず贈与税の申告が必要です。

このとき、申告書とあわせて「相続時精算課税選択届出書」を税務署へ提出します。

たとえ最初の贈与額が110万円以下であっても、初年度の申告と届出を行わなければ、制度の適用は受けられません。

制度を選択した翌年以降については、年間の贈与額が110万円以下であれば贈与税の申告は不要になります。

ただし、年間の贈与額が110万円を超える場合は申告が必要です。

これは、贈与額が2500万円の特別控除の範囲内で納付税額が0円となる場合でも同様ですので、注意しましょう。

一度選択すると取り消しができない

相続時精算課税制度の重要な注意点は、一度この制度を選択すると、その選択を取り消すことができない点です。

制度の適用は贈与者と受贈者の組み合わせごとであり、一度選択すると、その贈与者からのすべての贈与に対してこの制度が適用されます。

つまり、「今回だけこの制度を使って、次回からは暦年課税に戻す」といったことはできません。

これは、暦年課税であれば贈与後7年が経過すれば相続財産に加算されないという節税メリットを、その贈与者との間では放棄することを意味します。

また、贈与者の財産状況が変化し、当初の計画よりも多くの財産を贈与する必要が生じたとしても、相続時精算課税制度の枠内で対応する必要があります。

このため、制度選択の判断は慎重に行う必要があり、将来の状況変化も見据えた上での検討が重要です。

贈与者が亡くなったときに相続税の申告が必要になる

相続時精算課税制度の大きな特徴は、贈与者が亡くなったときに、それまでに贈与を受けた財産の価額を、相続財産に加算して相続税を計算する点です。

これにより、制度を利用して贈与を受けた財産は、相続税の課税対象となります。

相続財産の総額(贈与財産を加算した金額)が基礎控除(3000万円 + 600万円 × 法定相続人の数)を超える場合は、相続税の申告が必要になります。

この点を考慮せずに制度を選択すると、相続時に予想外の税負担が生じる可能性があります。

特に、相続財産が大きい場合には、相続税の総額が増えることになります。

また、相続時精算課税制度を利用することで、相続財産の合計額が増えるため、相続税の累進税率により税率が上がるケースもあります。

したがって、制度選択にあたっては、将来の相続税負担も含めた総合的な判断が重要です。

孫への贈与は相続税が2割加算になる場合がある

相続時精算課税制度を利用して孫に贈与を行った場合、相続時に相続税額が2割加算されるケースがあります。

この「2割加算」は、被相続人の一親等の血族(子)ではなく、二親等以上の血族(孫など)が財産を取得した場合に適用されるものです。

ただし、孫が代襲相続人となる場合、つまり孫の親(被相続人の子)が既に亡くなっている場合は、2割加算は適用されません。

たとえば、祖父から孫への贈与について相続時精算課税制度を選択し、祖父が亡くなった時点で孫の親(祖父の子)が生存している場合、その贈与財産に対する相続税は2割加算されます。

これは、世代をスキップして財産を移転することに対する税制上の調整措置です。

したがって、孫への贈与を検討する場合は、この2割加算の可能性も考慮して判断する必要があります。

特に、高額な財産を孫に贈与する場合は、この点が重要な判断要素となります。

相続時精算課税制度の相談窓口

相続時精算課税制度の利用を検討する際は、専門家のアドバイスを受けることが重要です。

相続全般は相続に強い弁護士

相続時精算課税制度を含む相続対策全般については、相続に強い弁護士に相談することをおすすめします。

弁護士は、法律の専門家として、相続に関するさまざまな法的問題に対応することができます。

特に、相続時精算課税制度の選択が家族関係に与える影響や、将来の相続トラブルを防止するための方策など、法律面からのアドバイスが必要な場合に役立ちます。

また、遺言の作成や家族信託の設定など、相続時精算課税制度と組み合わせて効果的な相続対策を立てたい場合にも、弁護士のサポートが有効です。

弁護士に相談することで、単なる税金対策だけでなく、家族の状況や希望に合わせた総合的な相続対策を立てることができます。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

税金だけなら税理士

相続時精算課税制度における税金面のアドバイスが主に必要な場合は、税理士に相談するのが適切です。

税理士は税金の専門家であり、贈与税や相続税の計算、節税対策、申告手続きなどについて詳しいアドバイスを受けることができます。

特に、相続時精算課税制度と暦年課税のどちらが有利かの試算や、贈与財産の評価方法、特例適用の可否など、具体的な税務計算に関する相談に強みがあります。

また、税理士は、贈与税の申告書類の作成や申告手続きの代行も行うことができます。

相続時精算課税制度では、毎年の贈与税申告が必要になることが多いため、手続きを税理士に依頼することで負担を軽減できます。

なお、相続時精算課税制度の選択は、税金面だけでなく法律面や家族関係なども考慮して判断すべき問題です。

そのため、税理士だけでなく、必要に応じて弁護士など他の専門家とも連携して相談することをおすすめします。

相続時精算課税制度にかかる費用

相続時精算課税制度を利用する際、届け出自体は無料で行えます。

ただし、手続きに付随していくつかの費用が発生します。

税理士や弁護士など専門家への相談・依頼費用

相続時精算課税制度の利用を検討する際、税理士や弁護士などの専門家に相談することも多いです。

これらの専門家への相談・依頼には費用がかかります。

税理士の場合、相続時精算課税制度の選択に関する相談料として、1回あたり数千円〜数万円程度が相場です。

また、贈与税の申告を依頼する場合は、申告の内容や複雑さによって異なりますが、一般的に数万円〜10万円程度が相場となります。

複数年にわたって申告を依頼する場合は、年ごとに費用がかかることを考慮しておく必要があります。

弁護士への相談料は、一般的には30分あたり5千円〜1万円程度が相場です。

相続対策全般についてのアドバイスや、遺言作成などと合わせて相談する場合は、より高額になることもあります。

専門家に相談し適切なアドバイスを受けることで将来的な税負担を抑えられるケースも多いため、コストを上回る効果を期待できるでしょう。

不動産登記にかかる費用(登録免許税・司法書士報酬)

相続時精算課税制度を利用して不動産を贈与する場合、名義変更のための登記が必要となります。

この登記には登録免許税と、手続きを依頼する司法書士への報酬がかかります。

登録免許税は、贈与を原因とする所有権移転登記の場合、不動産の固定資産税評価額に対して2%が課税されます。

たとえば、固定資産税評価額が3000万円の不動産を贈与する場合、登録免許税は60万円となります。

これは、相続を原因とする所有権移転登記の税率(0.4%)と比べて高い税率となっています。

また、登記手続きを司法書士に依頼する場合、その報酬として一般的に数万円〜十数万円程度がかかります。

具体的な報酬額は、不動産の件数や登記の複雑さによって異なります。

これらの費用は、相続時精算課税制度を利用して不動産を贈与する際の追加コストとなるため、制度選択の判断材料として考慮すべき要素といえます。

戸籍謄本などの書類取得費用

相続時精算課税制度を利用するためには、戸籍謄本や住民票など、さまざまな書類が必要となります。

これらの書類を取得するには、役所での発行手数料が1通当たり数百円程度かかります。

これらの書類取得費用は、個々の金額としては大きくはありません。

ただし、複数の書類が必要となり、相続時精算課税選択届出書の提出時や贈与税の申告時など、複数回にわたって書類を取得することもあります。

合計すると、それなりの金額になることもあるため、軽視はできないでしょう。

相続時精算課税制度についてのQ&A

相続時精算課税制度でも110万円まで申告不要?

2024年の税制改正により、相続時精算課税制度を選択している場合でも、年間の贈与額が110万円以下であれば贈与税の申告は不要になりました。

2024年の税制改正により、相続時精算課税制度を選択している場合でも、年間の贈与額が110万円以下であれば贈与税の申告は不要になりました。この年間110万円の基礎控除の範囲内で行われた贈与は、将来贈与者が亡くなった際に相続財産に加算する必要がありません。

なお、年間の贈与額が110万円を超える場合は、これまで通り贈与税の申告が必要となります。

相続時精算課税制度と暦年課税はどっちが得?

相続時精算課税制度と暦年課税のどちらが得かは、状況によって異なります。一般的にいえば、短期間で多額の財産を贈与したい場合は相続時精算課税制度が有利で、長期間にわたって少額ずつ贈与したい場合は暦年課税が有利です。

また、将来値上がりする財産の贈与には相続時精算課税制度が適しています。

ただし、小規模宅地等の特例が適用できる土地や将来値下がりする可能性のある財産は、暦年課税や相続による取得の方が有利なケースが多いです。

贈与者や受贈者の年齢、贈与する財産の種類や金額、将来の相続税の見込みなどを総合的に考慮して判断する必要があります。

いずれが得かを見極めるには専門的な視点も必要となるため、専門家への相談をおすすめします。

まとめ

この記事では、相続時精算課税制度について、制度の基本的な内容や暦年課税との違い、利用条件、メリット・デメリット、おすすめするケース、手続きの流れなどを解説しました。

記事の要点は、次のとおりです。

- 相続時精算課税制度とは、60歳以上の親・祖父母から18歳以上の子・孫への贈与について、2500万円までの特別控除を受けられる制度である。

- この制度のメリットは、多額の財産を短期間で贈与できることや、将来値上がりする財産の贈与に有効であることなどである。

- デメリットとしては、一度選択すると暦年課税に戻れないこと、相続時に贈与財産が相続財産に加算されること、贈与財産が値下がりすると不利になることなどが挙げられる。

- 相続時精算課税制度は、多額の財産を早期に贈与したい場合や将来値上がりが見込まれる財産を贈与したい場合に特に有効である。

- 制度選択にあたっては、将来の相続税負担も含めた総合的な判断が必要であり、弁護士などの専門家への相談が推奨される。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。