相続した土地の評価額を正確に把握することは、適切な相続税の申告や公平な遺産分割のためにとても大切です。

土地の評価方法は単一ではなく、用途によって異なります。

たとえば、相続税の申告時には「相続税評価額」を、遺産分割協議では「時価(実勢価格)」を、用いるなど、場面に応じて適切な評価額を選択する必要があります。

これらの評価額の違いを理解せずに相続手続きを進めると、相続税の過大申告や、遺産分割協議での紛争といったトラブルを招くリスクがあります。

相続手続きを適切に進めるためには、これらの評価額の違いと、それぞれの調べ方を正確に理解しておくことが大切になります。

この記事では、相続した土地の評価額について、評価方法の種類や、それぞれの調べ方、注意すべきポイントなどを、弁護士が解説します。

目次

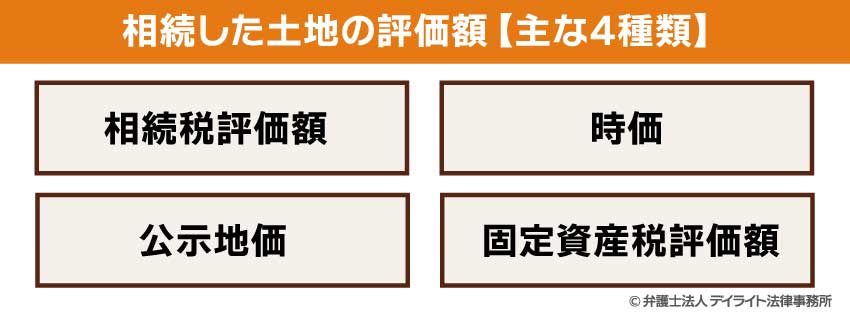

相続した土地の評価額には大きく4つ種類がある

相続した土地の評価額は、使用目的によって異なる基準で算出されます。

相続した土地の評価額としては、主に「相続税評価額」「時価」「公示地価」「固定資産税評価額」という4つの異なる評価額が存在します。

これらはそれぞれ、異なる場面で用いられます。

これらの評価額の違いを理解せずに相続手続きを進めると、思わぬトラブルを招くことがあります。

たとえば、固定資産税評価額を相続税申告の基準として使用すると、過少申告となって追徴課税を受ける可能性があります。

また、遺産分割協議で相続税評価額を基準にすると、実際の市場価値との乖離によって、相続人間で不公平が生じかねません。

相続手続きを適切に進めるためには、これら4つの評価額の違いと、それぞれの調べ方を正確に理解しておくことが重要です。

ここでは、それぞれの評価額の特徴や計算方法について解説していきます。

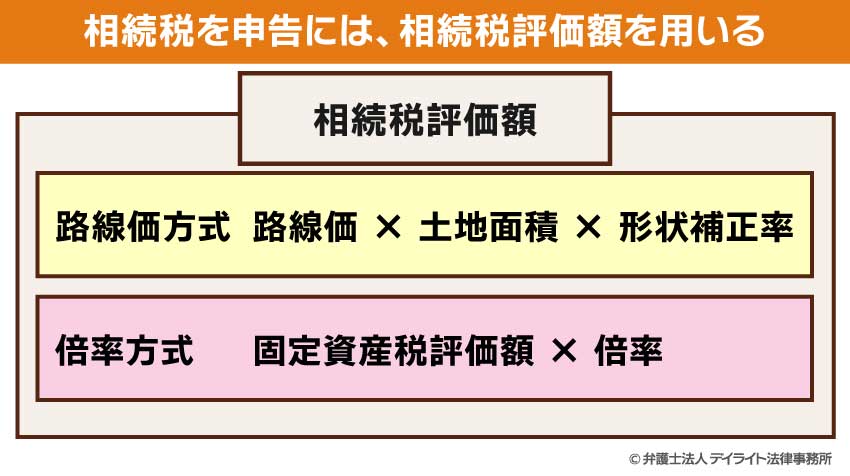

相続税評価額

相続税評価額とは、相続税を計算するための基礎となる土地の評価額です。

土地を金銭的に評価することで、「いくらの相続があったのか」が明らかになり、それに対して相続税が課されるというわけです。

相続税評価額は、国税庁が定めた評価方法に基づいて算出され、一般的に、時価よりも低く設定されています。

相続税評価額は、市場価格のおおむね8割程度となるよう調整されており、納税者の負担が考慮されています。

相続税評価額を正確に把握することは、相続税の申告において非常に重要です。

評価額が高すぎれば、不必要な税負担を強いられますし、逆に低すぎれば、追徴課税や加算税などのペナルティを課される可能性があります。

このため、相続税の申告においては、相続税評価額を正確に計算する必要があるのです。

土地の相続税評価額の計算方法としては、主に「路線価方式」と「倍率方式」の2つがあります。

路線価方式

路線価方式は、市街地にある土地の評価に用いられる方法です。

路線価方式では、その土地の路線価に土地面積を掛けて計算するのが基本となります。

路線価とは、道路に面した土地の1平方メートルあたりの評価額のことであり、国税庁のホームページで確認することができます。

ただし、土地の形状や利用状況によっては、各種の補正率を掛けて調整します。

たとえば、土地が2本以上の道路に面している「角地」では、利便性が高いと評価され、側方路線影響加算率などが適用されて評価額が上がります。

逆に、「旗竿地(はたざおち)」のように土地の形状が不整形である場合は、利用価値が低いと評価され、不整形地補正率が適用されて評価額が下がることがあります。

倍率方式

倍率方式は、路線価が定められていない、郊外や農村部の土地に適用される評価方法です。

倍率方式では、固定資産税評価額に一定の倍率(評価倍率)を掛けることで、相続税評価額を算出します。

この倍率は、地域ごとに国税局長が定めており、「評価倍率表」として公表されています。

評価倍率も、国税庁のホームページで確認することができます。

路線価方式にせよ倍率方式にせよ、正確な評価額の算出は複雑な計算を要するため、税理士などの専門家に相談するのが適切です。

時価

時価とは、その土地が市場で実際に取引される価格(実勢価格)のことです。

遺産分割協議の際には、この時価を基準に土地の価値を評価するのが一般的です。

相続人間で公平に遺産を分割する上では、実際に取引される価格である時価を基準にするのが妥当なためです。

時価は、相続税評価額とは異なり、市場の需給関係や経済情勢によって変動します。

そのため、正確な時価を把握することは、相続人間の公平な遺産分割を実現するために非常に重要です。

時価を調べる方法としては、不動産会社に査定を依頼する方法があります。

複数の不動産会社に査定を依頼し、その平均値を取ることで、より客観的な時価を知ることができます。

また、国土交通省が運営する「不動産情報ライブラリ」を利用すれば、近隣の不動産取引事例を確認することも可能です。

近隣の取引事例は、相続不動産の価値を推し量る上での目安となります。

ただし、取引事例はあくまで参考値であり、形状や周囲の環境といった土地の特徴に注意する必要があります。

公示地価

公示地価とは、国土交通省が毎年1月1日時点で調査・公表する、土地の価格です。

これは、不動産鑑定士による鑑定評価に基づいて算出され、土地取引の指標となる公的な価格です。

公示地価は、時価の9割程度が目安とされています。

公示地価は国土交通省のウェブサイトで確認でき、地価公示制度に基づいて毎年3月下旬に公表されます。

ただし、公示地価が公表されるのは、特定の標準地(約26,000地点)についてのみです。

このため、ピンポイントで自分の土地の公示地価を確認できるケースは、限られています。

近隣の標準地の公示地価から、自分の土地の価格を推定する必要があるため、正確な評価には専門的な知識が必要です。

また、都道府県が独自に調査する「基準地価」も、公示地価を補完する指標として活用できます。

公示地価とあわせて利用することで、より精度の高い土地評価が可能になります。

固定資産税評価額

固定資産税評価額とは、固定資産税を計算するための基準となる土地の評価額です。

固定資産税評価額は、市区町村が3年ごとに評価替えを行い、固定資産課税台帳に登録します。

固定資産税評価額は、公示地価の約7割を目安に設定されており、相続税評価額や時価よりも、さらに低く評価される傾向にあります。

固定資産税評価額を調べる最も簡単な方法は、市区町村から毎年送付される固定資産税納税通知書を確認することです。

また、固定資産税評価証明書を市区町村の税務課で取得することでも、把握することができます。

固定資産税評価額は、直接的には、相続税の申告や遺産分割協議の基準とはなりません。

ただし、倍率方式による相続税評価額の算出基礎となることから、相続手続きにおいても重要な数値の一つと言えます。

相続税を申告するときの土地評価額とは?

相続税を申告する際には、相続税評価額を用いて土地の価値を評価します。

相続税評価額は上記のように、土地の立地に応じて、路線価方式または倍率方式によって算出されます。

相続税の申告において適切な土地評価を行うことは、納税者にとって非常に重要です。

過大評価すれば不必要な税負担を強いられますし、過少評価すれば追徴課税や加算税などを課されるおそれがあります。

相続税評価額の算出方法については、基本的には国税庁の評価通達に従って計算します。

形状補正率とは、土地の形状に応じて、評価額を調整するための率です。

たとえば、不整形地や接道条件が悪い土地、高低差のある土地などでは、それぞれ形状に応じた補正率を適用して、評価額を調整します。

土地の相続税評価についての解説は、以下のページをご覧ください。

遺産分割協議をするときの土地評価額とは?

遺産分割協議を行う際には、相続税評価額ではなく、土地の時価を基準に評価するのが一般的です。

これは、相続人間の公平な遺産分割を実現するためには、土地の実際の市場価値を基準にする必要があるからです。

遺産分割の不動産評価は時価

遺産分割協議において土地を評価する際の基準は、「時価」、つまり市場における実勢価格です。

相続税評価額は、税金計算のための特殊な評価方法です。

これは実際の市場価値よりも低く設定されているのが一般的であり、遺産分割の基準としては適切ではありません。

市場での価値を表す「時価」を基準とすることで、相続人それぞれが相続する財産の実質的な価値を、平等に保つことができます。

時価の調査方法としては、複数の不動産会社に査定を依頼するのが一般的です。

また、不動産鑑定士に正式な鑑定評価を依頼することで、より精度の高い価値を知ることもできます。

ただし、不動産鑑定士による鑑定は鑑定費用が高額で、時間もかかります。

そのため、不動産が高額で、相続人間でも評価をめぐって意見が対立しているといった、限定的な場面での利用になるのが通常です。

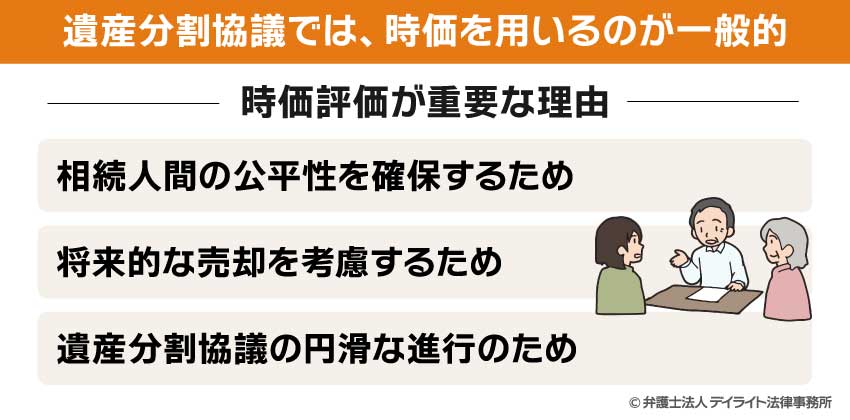

相続した土地の時価評価が重要な理由

遺産分割協議では、不動産の時価評価が重要な意味を持ちます。

相続した土地の時価評価が重要な理由としては、次のようなものがあります。

相続人間の公平性を確保するため

それぞれの相続人が受け取る財産の価値を実質的に均等にするためには、正確な時価評価が不可欠です。

特に、ある相続人が土地を、別の相続人が現金や預金を相続するような場合に、時価評価の影響が顕著になります。

土地の評価が、時価に比べて高すぎても低すぎても、相続人間の公平性を損なうおそれがあります。

将来的な売却を考慮するため

相続した土地をいずれ売却する可能性がある場合、時価で評価しておかないと、予想外の利益や損失が生じる可能性があります。

たとえば、遺産分割時の評価額が実際の時価よりも大幅に低いと、将来その土地を売却した際に、評価額と売却価格の差額が大きくなります。

そうすると、譲渡所得が高額になり、想定以上の譲渡所得税が発生する可能性があります。

このため、将来的な売却まで見据えるのであれば、遺産分割の時点で適正な時価評価を行っておくことが重要です。

遺産分割協議の円滑な進行のため

遺産分割協議を円滑に進行させるためにも、不動産の時価評価が重要です。

土地の評価をめぐって相続人間で意見が対立すると、遺産分割協議が長期化したり、場合によっては、調停や裁判に発展したりする可能性もあります。

特に、相続人の人数が多い場合や、相続財産の中で土地の占める割合が大きい場合には、評価額の違いが大きなトラブルの火種となりやすいです。

また、相続人の中に、遠方に住んでいる方や、普段あまり連絡を取っていない方がいる場合などには、土地の価値に対する認識の違いが生じやすいです。

こうした場合でも、第三者である不動産会社に客観的な時価評価を依頼することで、相続人全員が納得しやすくなり、協議をスムーズに進めることができます。

さらに、遺産分割協議が長引くと、相続税の申告期限(原則として相続開始から10か月以内)に間に合わなくなるリスクもあります。

申告期限を過ぎてしまうと、延滞税や加算税などのペナルティが発生する可能性があるため、できるだけ早期に時価評価を行い、協議を進めることが重要です。

このように、あらかじめ客観的な時価評価を行っておくことで、相続人間の無用な争いを未然に防ぎ、遺産分割協議を円滑かつ迅速に進行させることができます。

結果として、相続手続き全体の負担軽減や、相続人全員の精神的な安心にもつながります。

不動産の評価が遺産分割に影響を与えたケースについては、以下のページをご覧ください。

相続した土地の時価評価が遺産分割に及ぼす影響

相続した土地の時価評価は、遺産分割の方法や内容に大きな影響を与えます。

被相続人が複数の土地を所有していた場合、それぞれの土地の時価に応じて、分割方法を検討することになります。

土地の時価が高い場合、その土地だけで、相続人の相続分を超えてしまう可能性があります。

その場合、他の相続人に対して、「代償金」を支払うことで調整するといった方法が考えられます。

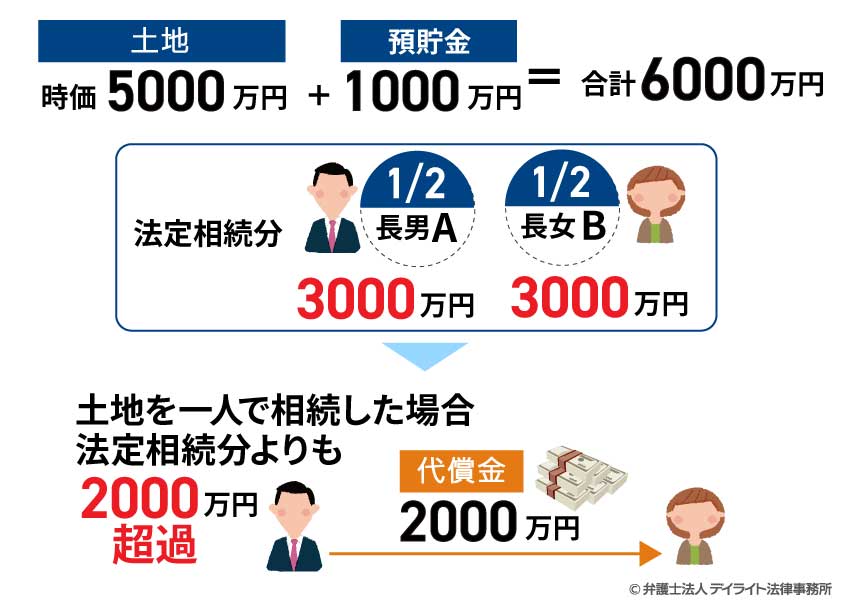

具体例たとえば、相続財産が時価5,000万円の土地1つと1,000万円の預金で、相続人が2人の場合、法定相続分は各3,000万円です。

一方の相続人が土地を相続すると、自身の相続分を2,000万円分超過することになります。

そこで、もう一方の相続人に対して、代償金2,000万円を支払って調整する必要があるのです。

あるいは、土地を複数人の共有名義にして相続するか、売却して現金を分割するといった選択肢も考えられます。

特に、将来的に土地の価値が上昇する見込みがある場合や、逆に価値が下落する可能性がある場合には、より慎重な判断が求められます。

遺産分割協議においては、単に現時点での時価だけでなく、将来的な土地利用の可能性や、価値変動の見込みなども考慮することが大切です。

そうすることで、相続人全員が納得できる分割方法を模索していくことができるでしょう。

以上のように、土地の時価評価は、遺産分割の方法や内容を大きく左右するものです。

客観的かつ正確な評価を行うことが、より円滑な相続手続きの鍵となります。

固定資産税を計算するときの土地評価額とは?

固定資産税は、毎年1月1日時点で、土地や建物などの固定資産を所有している人に対して課される地方税です。

この税金を計算する際の基準となるのが、固定資産税評価額です。

固定資産税評価額は、市区町村の税務担当部署が3年ごとに評価替えを行い、固定資産課税台帳に登録します。

評価の基準時点は、評価替えの年の1月1日です。

固定資産税評価額は、公示地価の約7割を目安に設定されており、相続税評価額や時価よりも低く評価される傾向にあります。

具体的な評価方法は、宅地、農地、山林など、土地の種類によって異なります。

基本的には、地域ごとの標準的な土地の価格をもとに、個々の土地の形状や利用状況などを考慮して評価します。

固定資産税評価額を調べるには、市区町村から送付される「固定資産税納税通知書」を確認するのが、最も簡単な方法です。

また、市区町村の税務課で「固定資産評価証明書」を取得することでも確認できます。

相続の場合、被相続人の固定資産税納税通知書や固定資産評価証明書を確認することで、相続対象となる土地の固定資産税評価額を知ることができます。

固定資産税評価額は、実勢価格と乖離しているのが通常ですので、相続税の申告や遺産分割協議の直接の基準とするには適していません。

ただし、倍率方式による相続税評価額の算出基礎となることから、相続手続きにおいても重要な数値の一つと言うことができます。

相続した土地の評価額で注意すべきポイント

相続した土地の評価額を正確に把握するためには、いくつかの重要なポイントに注意する必要があります。

ここでは、相続した土地の評価額に関する注意点について詳しく解説します。

相続税評価額と時価は違う

相続税評価額と時価は、異なる基準で算出され、通常は相続税評価額の方が低く設定されています。

この違いを理解していないと、相続税の申告や遺産分割協議の際に、混乱が生じる可能性があります。

相続税評価額は、相続税の計算基礎となる評価額であり、路線価方式または倍率方式によって算出されます。

一般的に、相続税評価額は、時価の約8割程度に設定されていると言われています。

一方、時価はその土地が市場で実際に取引される価格であり、需給関係や経済情勢によって変動します。

遺産分割協議においては、相続人間の公平性を確保するため、この時価を基準に土地を評価することが望ましいとされています。

相続税評価額と時価を混同して手続きを進めると、相続税の過少申告や、遺産分割協議での不公平といったトラブルが生じる可能性があります。

特に、相続税評価額を遺産分割の基準とすると、土地を相続する人が実質的に有利になることが多いため、注意が必要です。

減額要素に注意する

土地の評価額を計算する際には、さまざまな減額要素を考慮することが重要です。

適切な減額要素を適用することで、正確な評価額を算出できるだけでなく、場合によっては相続税負担を軽減することも可能です。

土地の形状や周囲の環境は、評価額に大きな影響を与えます。

不整形地(整った長方形や正方形ではない土地)は、建物の建築や土地の利用が制限されるため、一般的に評価額が減額されます。

具体的には、間口が狭い「旗竿地」や、不規則な形状の土地などが不整形地に該当します。

また、周囲の環境も評価額に影響します。

たとえば、隣接地に工場や墓地がある場合、騒音や日照の問題がある場合、高圧電線の下にある場合などは、土地の価値が下がり、評価額も減額される可能性があります。

これらの減額要素は、相続税評価額を計算する際の「形状補正率」として反映されます。

形状補正率の計算には、専門的な知識が必要です。

正確な納税額を算出したい場合は、税理士などの専門家に相談することをお勧めします。

小規模宅地等の特例の対象か確認する

相続税の計算においては、「小規模宅地等の特例」という重要な減税措があります。

参考:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁ホームページ

この特例を適用すると、一定の要件を満たす宅地等の評価額を、大幅に減額することができます。

小規模宅地等の特例は、被相続人の自宅や事業用の土地などに適用され、用途によって減額率や適用面積の上限が異なります。

主な類型と減額率は、以下のとおりです。

| 土地の区分 | 限度面積 | 減額される割合 |

|---|---|---|

| 特定居住用宅地等

(被相続人が住んでいた宅地) |

330㎡ | 80% |

| 特定事業用宅地等

(被相続人が事業に使用していた宅地) |

400㎡ | 80% |

| 貸付事業用宅地等

(被相続人が貸し付けていた宅地) |

200㎡ | 50% |

この特例を適用するには、相続人が被相続人の居住用財産や事業用財産を引き継ぐなど、一定の要件を満たす必要があります。

小規模宅地等の特例の適用可否を確認し、適切に申告することは、相続税の節税において非常に重要なポイントです。

貸している土地の評価に注意する

被相続人が、土地をアパートの敷地や駐車場として他人に貸していた場合、その土地の評価額は「更地」として評価するよりも低くなります。

他人に貸している宅地は「貸宅地」、その土地に建てた家屋を貸している場合は「貸家建付地」と呼ばれ、それぞれ所定の計算式で評価額が減額されます。

これは、土地の所有者であっても、借主の権利があるために自由な使用や売却が制限されるためです。

相続財産に貸している土地が含まれる場合は、この評価減が適用できるか確認することが重要です。

相続した土地の評価額の相談窓口

相続した土地の評価額について相談する場合、相談内容や状況に応じて適切な専門家を選ぶことが重要です。

ここでは、主な相談窓口とそれぞれの特徴について解説します。

遺産分割が不要であれば税理士

相続人が一人だけの場合や、遺言によって遺産分割が既に決まっている場合など、遺産分割協議が不要であれば、税理士への相談が最適です。

税理士は、税務のプロフェッショナルであり、相続税の計算や申告に関する専門的知識を持っています。

特に、土地の相続税評価額の計算や、小規模宅地等の特例などの税制優遇措置の適用については、税理士のアドバイスが非常に有益です。

税理士に相談することで、正確な評価額の計算、各種特例や減額要素の適用など、相続税の適正な申告と納税のためのサポートを受けることができます。

また、相続税の申告期限は被相続人の死亡を知った日から10か月以内と定められているため、早めに税理士に相談することをおすすめします。

遺産分割が必要であれば弁護士

複数の相続人がいて遺産分割協議が必要な場合、特に不動産などの高額財産が含まれる場合は、弁護士への相談が有効です。

弁護士は、相続法に関する専門知識を持ち、遺産分割協議の進め方や土地の評価方法について、適切なアドバイスを提供します。

特に、相続人間で意見が対立している場合や、管理状況や権利関係が複雑な財産がある場合は、弁護士のサポートが問題解決の鍵となります。

弁護士は、遺産分割協議書の作成支援や、必要に応じて、調停・裁判手続きの代理人として活動することもできます。

また、弁護士は土地の評価額についても法的な観点からアドバイスを提供し、公平な遺産分割を実現するためのサポートをすることができます。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

時価の相場については不動産業者

土地の時価を知るためには、不動産業者に査定を依頼するのが一般的です。

不動産業者は、日々の取引を通じて地域の不動産相場に精通しており、対象の土地がいくらで売れるかについて、現実的な見積もりを提供してくれます。

特に、遺産分割協議において土地の評価額を決める際には、不動産業者の査定が参考になります。

ただし、不動産業者によって、査定額にはばらつきもあります。

そのため、複数の業者に査定を依頼し、その平均値を取ることで、より客観的な時価を知ることをお勧めします。

また、より正確な評価が必要な場合や、相続人間で評価額について意見が分かれている場合は、不動産鑑定士に鑑定を依頼するのも一つの選択肢です。

不動産鑑定士は、国家資格を持つ専門家であり、客観的かつ専門的な観点から土地の評価を行います。

ただし、鑑定評価には一定の費用がかかるため、相続財産の規模や相続人間の関係性を考慮して、慎重に判断する必要があります。

このように、相続した土地の評価額については、相談内容や状況に応じて適切な専門家を選ぶことが重要です。

税理士や弁護士、不動産業者など、それぞれの専門家の特性を理解し、必要に応じて複数の専門家に相談することで、相続手続きを円滑に進めることができます。

相続した土地の評価額についてのQ&A

相続で土地の評価は誰がするのですか?

土地の評価は、評価の目的によって異なります。

土地の評価は、評価の目的によって異なります。相続税申告のための評価は、基本的には、相続人自身が国税庁の定める方法に従って計算します。

ただし、計算が複雑なため、税理士に依頼して評価を行うことも多いです。

時価の評価については、不動産業者の査定を参考にするのが一般的です。

相続した土地の評価は固定資産評価額ではないのですか?

相続した土地の評価額は、固定資産税評価額をそのまま使うわけではありません。相続税を計算する際は、「相続税評価額」を用います。

これは、路線価や固定資産税評価額に一定の倍率を掛けて求めるもので、固定資産税評価額そのものとは異なります。

また、遺産分割協議では、実際に市場で売れる価格である「時価」を基準にするのが一般的です。

このように、目的によって使う評価額が異なるため注意が必要です。

まとめ

この記事では、相続した土地の評価額について、相続税評価額や時価、公示地価、固定資産税評価額などの違いや、それぞれの調べ方、注意すべきポイントなどを解説しました。

記事の要点は、次のとおりです。

- 相続した土地の評価額には、相続税評価額、時価、公示地価、固定資産税評価額などの種類があり、用途によって使い分ける必要がある。

- 相続税の申告では路線価方式または倍率方式で計算した相続税評価額を用い、遺産分割協議では時価を基準とするのが一般的である。

- 土地の評価額を正確に把握するためには、不整形地や周囲の環境などの減額要素や、小規模宅地等の特例の適用可否を確認することが重要である。

- 相続した土地の評価額については、相談内容や状況に応じて税理士、弁護士、不動産業者など適切な専門家に相談することが望ましい。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。