弁護士法人デイライト法律事務所

「返済が苦しいですが、債務整理した方が良いですか?」

「債務整理せずに完済する方法はありますか?」

弊所の破産再生チームでは、このような相談を多く受けています。

結論としては、返済が苦しい場合には、債務整理を行うべきケースが多いです。

もっとも、債務整理を行うことなく、完済を目指すことのできるケースも存在します。

これから、債務整理せずに完済すべきかどうか、判断基準と債務整理以外の借金返済の方法ついて解説いたします。

この記事でわかること

- 債務整理すべき?判断基準とは?

- 債務整理せずに借金を返済する5つの方法

目次

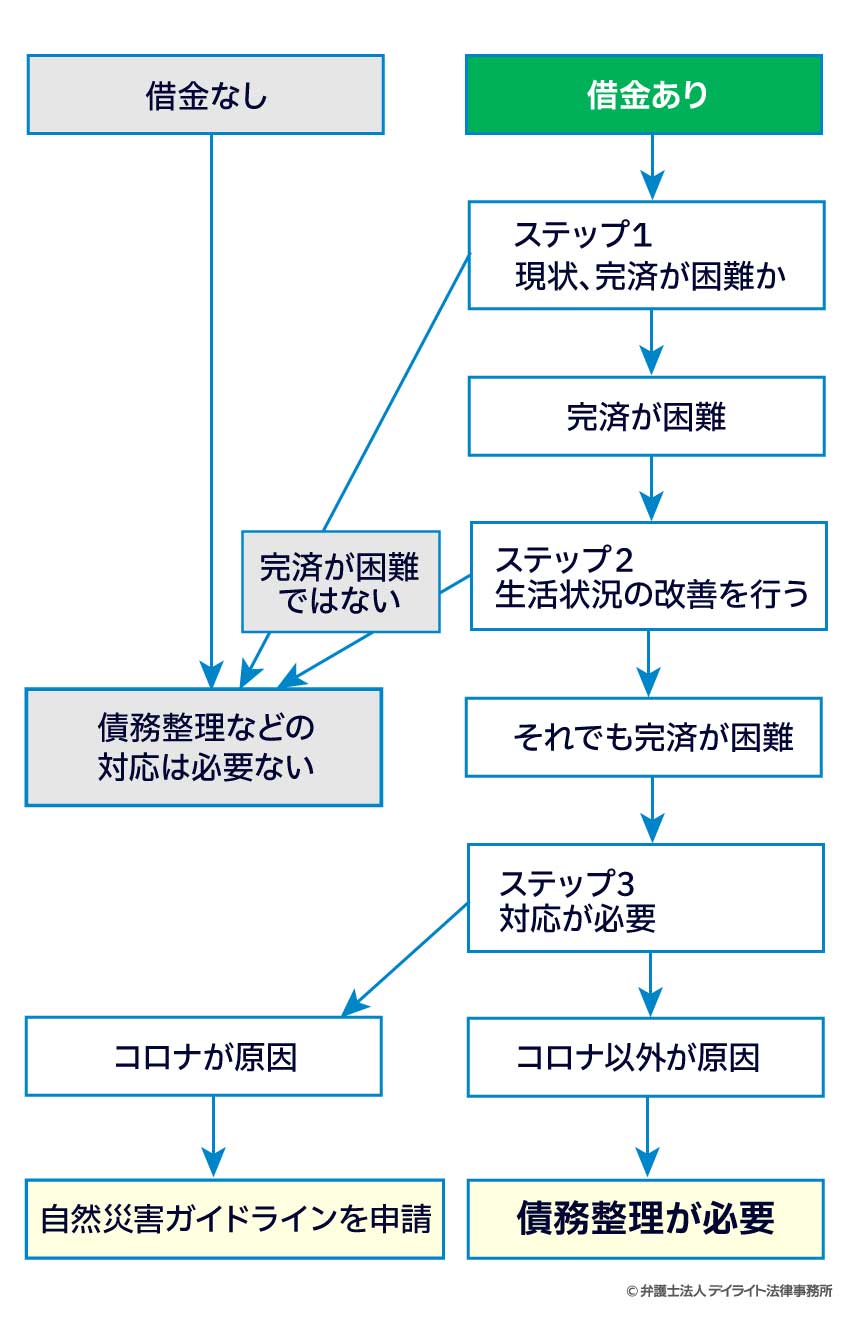

債務整理すべき?判断基準とは?

収入・支出の状況に照らして、借金の完済が不可能である場合には、債務整理をすべきです。

債務整理を行うとデメリットがありますので、収入・支出の二つの方向から、生活状況を改善できないかを検討して、それでも借金の完済が不可能な場合には、債務整理をおすすめしています。

おおよそのイメージは以下のフローチャートで示しています。

これからそれぞれの段階ごとに解説いたします。

そもそも債務整理とは?

債務整理とは、弁護士が、クレジットカード会社やサラ金などの業者と交渉を行ったり、裁判所で返済金額を免除・減額する手続きを行ったりする手続です。

借金が膨らんで返済が困難となった人は、基本的に債務整理を行うべきでしょう。

債務整理には、大きく任意整理、個人再生、自己破産の3つがあります。

任意整理とは?

任意整理とは、弁護士が代理人となって、銀行、貸金業者、カード会社などの債権者と借金の減額や支払い期限の変更などの交渉を行う手続です。

任意整理は、裁判所を通じて行う手続ではなく、あくまで弁護士と債権者との交渉によって内容が定まりますので、もともとの借金の理由などを厳密には追求されません。

そのため、破産をしても免責が認められない場合には任意整理を行うことも選択肢となります。

また、任意整理をする借金、債権者を選ぶことも可能ですので、負担が大きい借金を選んだり、連帯保証人がついている借金を外したりすることも可能です。

このように、任意整理は一番自由度の高い手続です。

その反面、国家権力による強制ということはできませんので返済総額を大幅に圧縮したり、免除したりということはあまり期待はできません。

任意整理について詳しくはこちらをご覧ください。

個人再生とは?

個人再生とは、将来の収入の中から原則として3年間(最長5年間)の分割弁済を行い、残りの金額については免除を受けることができる手続です。

借金総額が5000万円以下(住宅ローンなどは除く)であることが要件です。

個人再生の場合には、全ての債権者を裁判所に申告する必要があるため、債権者を選ぶことはできません。

また、全ての債権者を平等に取り扱う原則がありますので、一部の債権者だけに返済を続けることもできません。

もっとも、住宅ローンについては、裁判所の許可があれば、従前の通りに支払い続けることも可能です。

また、個人再生の場合には、破産のような免責不許可事由はないので、破産をしても免責が認められない場合には個人再生を行うことも選択肢となります。

最終的に裁判所から圧縮を認められるためには、圧縮後の返済計画にしたがって毎月確実に返済できる程度の安定した収入があることが前提になります。

個人再生について詳しくは、こちらをご覧ください。

自己破産

自己破産とは、自分の財産は原則として全部処分されるになる代わりに、借金の支払い義務を免除してもらう手続きのことです。

自己破産の場合にも、全ての債権者を裁判所に申告する必要があるため、債権者を選ぶことはできません。

また、全ての債権者を平等に取り扱う原則がありますので、一部の債権者だけに返済を続けることもできません。

個人再生を申し立てする場合には、住宅ローンについては裁判所の許可の上、特別扱いすることも可能ですが、自己破産には、そのような特別扱いもなく、破産者名義の住宅は、ほぼ確実に残すことができません。

そのため、マイホームを手放す覚悟がなければ、お勧めできない手続きです。

一方、そのほかの財産については、例外が広く認められており、例えば直近の生活に必要な現金や家財道具、その他の生活必需品は、処分の対象には含まれず手元に残すことも可能です。

自己破産の場合は、借金の支払いの義務が免除されると、個人再生を行った場合より今後の生活は楽になりますので、マイホームやそのほかの財産を手放す覚悟がある場合には、お勧めすることが多いです。

自己破産について詳しくはこちらをご覧ください。

ここまでを踏まえて、債務整理をすべきかどうかの判断基準を説明していきます。

ステップ1:現状、完済が困難かどうかを確認する

まずは何よりも現状を把握することが最優先です。

なんとなく生活が苦しい気がするというだけでは、本当に債務整理をすべきか、そうでないかを判断することは不可能です。

そのためには、収入・支出状況の確認、カードの使用の状況の確認、将来の見通しを考える必要があります。

家計の収入・支出の状況を確認して完済ができそうであれば完済を目指し、苦しければ次のステップに進むことになります。

収入・支出状況の確認

家計の収入・支出の状況を確認して、完済が可能かどうかを検討することが第一歩です。

家計のプラスマイナスは、収入と支出のそれぞれのバランスによります。

当然、収入が支出を上回っていれば貯蓄は増えますし、反対に支出が収入を上回っていれば貯蓄が減り、貯金がなければ借金が膨らむことになります。

自身がどのような状況なのかを確認することが債務整理をすべきかどうかを検討する第一歩になります。

まずは、1ヶ月分だけでも家計簿をつけてみて、無駄な支出がないかを確認できる準備をするべきです。

一般的な家計の代表的な支出は上記の項目かと思いますので、それぞれの項目ごとに支出の金額を確認するべきでしょう。

| 項目 | 説明 |

|---|---|

| 住居費 | 家賃や住宅ローンなどです。 |

| 飲食費 | 食材の買い物や外食です。 |

| 日用品費 | ティッシュや洗剤などです。 |

| 水道光熱費 | |

| 電話料金 | |

| 被服費 | 洋服代です。 |

| 医療費 | |

| 教育費 | 学費・塾代などです。 |

| 書籍費用 | 本・雑誌の費用です。 |

| 交際費 | 勤務先の飲み会などです。 |

| 娯楽費 | 趣味などの支出です。 |

| 保険料 | |

| 家具・家電購入費 | 家具・家電の買換え費用です。 |

| 雑費 | 上記の項目に当てはまらない項目です。 |

| 仕送り | 子供や両親に対する仕送りです |

| 返済 | 奨学金やサラ金業者への返済です。 |

上記はあくまで支出の例ですので、可能な限り詳細な金額を計算するべきです。

家計表で計算した収入の合計額から支出の合計額を差し引いた金額が家計の収支になります。

現状の借金の返済以外でのプラスの金額が基本的に毎月返済できる金額になります。

もちろん、ギリギリの計画では、入院などの突発的な支出があった場合に返済が困難な状況に陥るので、多少は余裕をもった計画を立てておくべきです。

債務の状況を確認する

現状を把握できたら、次に、債務の総額、毎月返済できている金額を確認する必要があります。

確認方法はさまざまですが、よくわからない場合は、借金の総額を1.5%した金額を毎月の利子として計算してみても良いでしょう(年利では18%の計算です)。

極端な例では、A社に毎月1万2000円を返済していたものの、そのうちの1万円は利息であり、実際には、毎月2000円しか借金が返済できていないこともあります。

毎月の支払いのほとんどが利息で、近年中に返済の目処が立たない場合には、毎月返済できていたとしても、そのままにしておくべきではありません。

繰り上げ返済をするか、それが厳しそうであれば生活状況の改善、場合によっては、債務整理をすべきでしょう。

将来の見通しを確認する

現在、返済ができていたとしても、将来、退職や休職などの確実な収入減少が見込まれる場合には、そのことも考慮する必要があります。

例えば、現在の状況であれば、5年で完済できるものの、来年には、休職による減収の可能性が高い場合には、将来的に返済が厳しくなるのは明らかですので、そのままにしておくべきではありません。

債務整理に向けて早めに弁護士に相談するなどの行動が必要になります。

ステップ2:生活状況の改善を行う

先ほど説明した確認事項によって、そのままにしておくべきではない場合には、生活状況の改善を行う必要があります。

大まかには、支出を減らす方向、収入を増やす方法があります。

支出の無駄を削減する

現在の状況を把握すると、次に、支出の無駄を削減することが優先です。

住居費

住居費が大きく、家計を圧迫しているのであれば、早めに引っ越しをするのも一つの手です。

もちろん、引っ越しには、初期費用・運搬費用がかかりますので、そういった費用を含めて検討することになります。

家計の状況が悪いと考えたタイミングには、検討するべきでしょう。

飲食費

支出を削減するには飲食費を削減するという発想が強いかと思います。

まずは、外食を控えることが最初です。

その次には、完成した惣菜などの購入ばっかりにならない、1週間分の食材を買い置きするなども良いでしょう。

もっとも、食費を削るあまり、体調を崩してしまうと本末転倒ですので、健康的な範囲での節約をすることが大前提です。

また、自炊をできる時間や余力がない方もいらっしゃると思いますので、時間的・体力の許す範囲になってしまうのはやむを得ないでしょう。

ただし、お酒など控えることができるものについては、お酒を飲む量や頻度を減らすことで支出を抑えることができるかもしれません。

日用品費

この項目はあまり削れないかとは思いますが、購入前にもう一度必要かどうかを考えてみても良いとは思います。

例えば、備蓄の十分なものを重複して購入すると、その分は、無駄な出費になってしまいます。

水道光熱費

水道、ガス代金については、節制を心がける他ないでしょう。

電気代は、平成28年の電力会社を自由に選んで契約できるようになりました。

電気料金は、各電力会社がそれぞれ定めているため、ご自身の使用電力量に応じて、安い電力会社を選べば、電気料金を削減できる可能性もあります。

電話料金

筆者の経験上、(携帯)電話料金が家計を圧迫しているケースをよく見かけます。

スマートフォン、タブレットを中心とした消費者動向や市場調査行っているMMD研究所によると、1人あたりの携帯料金は、大手3キャリアが8471円、オンライン専用プランは6345円、サブブランドは4673円と発表されています。

キャリアの変更を行うことで、数千円の節約になる可能性があります。

そのため、キャリアの変更を含めて携帯料金の見直しを行うべきでしょう。

また、アイフォンやアンドロイドなどの高性能な機種を分割で購入する方をよく見かけますが、分割での購入は、あくまでもローンですし、家計を圧迫する一因にもなりかねません。

生活が苦しい中でも本当にそのような高性能なスマホが必要かどうかはよく考えて購入するべきです。

被服費

被覆費については、趣味でブランドものの洋服を購入する人を除けば、それほど節約できる項目ではないでしょう。

もし、ブランドものの洋服などがある場合には、売却することも検討しても良いと思います。

ただし、現金が欲しいからといって10万円の価値のあるものを5万円で売ったりすることはのちの債務整理に影響が出てしまいますので、弁護士に相談した上で判断するようにしましょう。

医療費

医療費は基本的に削るべきではありません。

今後生活をしていく上で、体が資本となるためです。

もっとも、毎月いくらくらいを支出しているかについては、今後の家計管理のために確認すべきでしょう。

書籍費用

書籍費用は、趣味で大量の本を購入する人を除けば、それほど節約できる項目ではないでしょう。

そもそも0円に近い方も多い印象です。

趣味で大量の本を購入する場合には、電子書籍の方が安価な傾向にありますので、電子書籍も検討されると良いでしょう。

交際費

交際費が家計を圧迫するケースはそれなりに多い印象です。

特に営業などで接待を伴う場合には、自己負担の交際費が原因で、債務整理を行うケースも相当な割合で存在します。

もちろん、仕事上の立場などがあってやむをえない部分もあるとは思いますが、生活ができなくなるのは本末転倒ですので、可能な限りで断ったり、会社への申請をしたりして自己負担部分を減らす工夫を行うべきです。

また、二次会へは行かないなどの工夫も必要です。

娯楽費

娯楽費は削減すべきではありますが、絶対に0にしなければならないわけではありません。

節約は数年間に渡って継続して行う必要がありますが、数年間一切の娯楽を絶って節制生活を続けることは現実的にほぼ不可能です。

もちろん、パチンコなどのギャンブルは厳禁ですし、浪費を繰り返していると思われないように気をつける必要はあります。

具体的にいくらくらいならいいかという明確な基準はありません。ご自身で判断が難しい場合には、家族はもちろん、弁護士にも相談して支出している娯楽費の状況をチェックしてもらうのもよいでしょう。

保険料

保険といっても、自動車保険、生命保険、がん保険など色々な保険がありますが、どの保険も万一の場合にも生活水準を一定までに保つためのものです。

万一の場合に備えて、当面の生活もままならないとなると、適切な保険ではありません。

重複している保険はないか、不要な保険はないか、再度見直しを行うべきでしょう。

なお、自動車の使用を継続するのであれば、自動車の任意保険だけは解約すべきではありません。

万一、事故を起こして賠償金を支払うことになると、手出しになる上、破産をしても免責(返済義務免除)の対象から外れてしまう可能性すらあります。

支払いを2回以上怠ると強制解約の可能性がありますので、くれぐれも注意しましょう。

家具・家電購入費

家具・家電購入は、日常生活を送る上で必要なものも多いので、購入を控えるということまではおすすめできません。いわゆる白物家電は基本的には必要でしょう。

しかし、生活水準に見合わない高価な家具・家電を購入することは避けるべきでしょう。

例えば、1人暮らしで、テレビを2台や最新パソコンを買うなどは、のちのちの債務整理でも問題視される可能性があります。

また、現代社会では、家具の中古販売なども活発に行われていますので、そのような方法で安価に家具を入手することも検討しても良いかもしれません。

雑費

雑費とは、これまでの項目に該当しないもので、日常生活をしていく上でどうしても発生するものではあります。

しかし、よくわからないまま毎月支払っているものがないか再度確認しておいた方が良いでしょう。

一度家計表を作成してみて、雑費が1万円を超えるような場合には、把握できていない支出がある可能性がありますので、要注意です。

年金の免除・猶予申請を行う

当面の支出を減らすという意味では、年金の免除・猶予申請を行うことも有用です。

国民年金は、毎月1万6520円の負担となっています(令和5年度)。

しかし、収入の状況などによっては、免除や猶予の対象となっている可能性があります。

前年度の収入が一定以下の場合には、全額、4分の3、半額、4分の1の4種類の区分での免除があります。

| 収入金額 | 免除の金額 |

|---|---|

| 前年所得が以下の計算式で計算した金額の範囲内であること (扶養親族等の数+1)× 35万円 + 32万円(※) (※)令和2年度以前は22万円 |

全額 |

| 前年所得が以下の計算式で計算した金額の範囲内であること 88万円(※)+ 扶養親族等控除額 + 社会保険料控除額等 (※)令和2年度以前は78万円 |

4分の3免除 |

| 128万円(※)+ 扶養親族等控除額 + 社会保険料控除額等 (※)令和2年度以前は118万円 |

半額免除 |

そのため、上記の表に該当している可能性がある人は、年金の免除申請を行うべきでしょう。

その他、失業した場合にも免除の可能性があります。

そのような方は、住民登録をしている市(区)役所・町村役場の国民年金担当窓口やお近くの年金事務所に年金の免除申請をしにいくべきでしょう。

奨学金の猶予申請を行う

奨学金の返済があって返済が厳しい場合には、奨学金の猶予申請を行うことも一つの手です。

例えば、日本学生支援機構においては、一定の収入以下の場合には、経済困難として一定期間返済を猶予してもらえる可能性があります

なお、猶予の手続きを取ることなく、奨学金を延滞していると、債権譲渡が行われることがあります。

債権譲渡とは、債権者が債権を他の会社に売ってしまうことをいいます。

債権譲渡が行われると、債権者が変わることになります。

債権者が変わってしまった場合、返済猶予の制度を使用することができなくなるため、奨学金の返済が厳しい場合には、放置せずに速やかに奨学金の猶予申請を行うべきでしょう。

収入を増やす

可能な限り支出を減らしても、借金の返済が厳しい場合には、次に収入を増やすことを検討した方が良いです。

収入を増やすと聞くと、副業などを思い浮かべる方が多いかと思いますが、それ以外に公的な給付金を受領するなどの方法もあります。

副業を行う

まず、収入を増やすには、副業を行うことを思い浮かべる方も多いでしょう。

副業を行う場合には、以下の3つの点に注意すべきでしょう。

最近、副業が活発になるに連れて、副業に関する詐欺被害も起こっています。

具体的には、副業を行うためには、●●という商材を購入する必要があるが、それには100万円かかると言われて、100万円を振り込んだものの、実際に購入した●●は副業になんの役にも立たないものだったケースがあります。

収入を増やして借金の完済・生活状況の改善を目指すのに、副業詐欺にあって、財産を失ったり、借金を増やしてしまっては元も子もないので、くれぐれも注意しましょう。

副業で収入アップを目指すことは、借金の完済に向けての活動として良いとは思います。

ただし、副業も時間や労力を必要とすることがほとんどなため、副業で時間や労力をかけて収入を得ても、本業を疎かにして、トータルの収入が減少すればこれも元も子もありません。

また、副業禁止などの就業規則にも注意すべきでしょう。

ハイリスクな副業を行うと逆に借金が増えて完済が確定的に不可能になることもあります。

例えば、先物取引や、株式の短期売買です。

このようなハイリスクな副業は、借金が増える可能性もあるどころか、債務整理で取れる選択肢を狭めることさえあり得ます。

そのため、ハイリスクな副業は避けておくことが賢明でしょう。

そもそも、FXや株の売買や仮想通貨などは副業ではありませんし、貯蓄の範囲内で行うものです。借金返済のあてにしないようにしなければなりません。

公的支援を受ける

収入が少なく、支出も減らせるところを減らしても生活が厳しい場合には、公的支援が受けられる可能性があります。

主だったものは、以下の表のとおりです。

| 給付の名称 | 給付の対象 | 申請先 |

|---|---|---|

| 児童手当 | 中学校卒業までの子供がいる世帯 | 住んでいる市区町村役場(公務員の場合は、勤務地) |

| 児童扶養手当 | ①、②の両方を満たす場合

|

住んでいる市区町村役場(公務員の場合は、勤務地) |

| 住居確保給付金 | 以下の①〜④のいずれも満たす場合

|

自立相談支援機(各地域の生活自立支援センター等) |

| 生活保護 | 以下の①〜⑤のいずれも満たす場合

|

自宅の最寄りの福祉事務所 |

その他、障害年金や障害厚生年金などを受給されている方も多い印象です。

上記はあくまで例ですし、お住まいの市町村によっては、別の支援を受けられる可能性があります。

また、受給の要件が複雑なものも多いため、その要件についても役所で確認された方が良いです。

何かしらの給付の可能性があるとお考えの方は、一度、お住まいの市町村役場にお問い合わせるべきです。

ステップ3:対応の方法を考える

家計の改善を行なってもなお、完済が難しいとなると、何らかの対応をする必要があります。

コロナ禍が原因で返済が難しくなった時には、自然災害債務整理ガイドラインを利用できる可能性があります。

通常の債務整理を行う場合よりメリットが大きいので、可能であれば、自然災害ガイドラインを使用した方が良いでしょう。

自然災害債務整理ガイドラインとは?

自然災害債務整理ガイドラインとは、災害が原因で、住宅ローン、住宅のリフォームローン等の債務を返済できなくなった個人の債務者の債務整理を円滑に進めて、生活の再建を支援することを目的とする制度です。

このガイドラインは、東日本大震災の際に被害を受けた方の再建を助ける目的で作られましたが、コロナウイルス感染症が原因で生活困難となった方も対象とされるようになりました。

どのような場合に使える?

自然災害債務整理ガイドラインは、債務の内容、債務者(お金を借りている人)の状況、債権者(お金を貸している側)の性質のいずれも満たす場合に使うことができます。

自然災害債務整理ガイドラインを使うメリットは?

自然災害債務整理ガイドラインを使うメリットとしては、大きく、ブラックリストに登録されない、弁護士のサポートを受けるために国からの補助がある、という2点があります。

ブラックリストに登録されない

任意整理の場合には完済から5年間、自己破産・個人再生の場合は、5〜7年間信用情報機関に情報を保有されます。

信用情報機関にネガティブな情報が保有されていることをブラックリストと呼びます。

このブラックリストに登録されると、クレジットカードを使ったり、ローンを組むことが事実上できなくなりますので、生活への影響は小さくありません。

そのようなブラックリストを回避できるのは、大きなメリットです。

弁護士のサポートを受けるために国からの補助がある

ガイドラインに沿った手続を的確かつ円滑に実施するために、弁護士などの「登録支援専門家」が、中立な立場で手続を支援することになります。

この登録支援専門家からのサポートは、国からの補助により無償となっています。

債務整理を弁護士に依頼した場合には、弁護士費用が必要になりますので、これもメリットといえます。

参考:大規模な自然災害でローンの返済が困難になったかたへ 「自然災害債務整理ガイドライン」をご利用ください。|政府広報オンライン

債務整理せずに借金を返済する5つの方法

まずは、上記の方法により、なんとか生活状況の立て直しを行うことが優先ですが、それでも債務整理を行いたくない場合には、財産を切り崩す方法、自分以外のところからお金を調達する方針があります。

しかし、借金の原因を解決しないまま、その場しのぎの解決を行ったとしても、再び同じ状況が繰り返されるだけですし、次こそは、債務整理を行わずに借金を返済することは不可能となります。

そのため、以下で紹介する方法は、あくまで、失業などの一時的な原因による借金の場合にのみに行い、それ以外の場合には、素直に債務整理をした方が賢明です。

これから、債務整理せずに借金を返済する方法を紹介します。

①保険の解約返戻金を受領する

まず、自分の財産を切り崩す方法は、保険を解約し、解約返戻金を受領する方法が考えられます。

保険を解約することによって、毎月の保険料の支払いも無くなりますので、一時的にお金が不足している場合には、優先的に検討するべきでしょう。

また、保険自体は必要で解約すると二度と加入できない可能性がある場合には、解約をせずに、契約者貸付を申請することも一つの手段です。

契約者貸付とは、保険契約を継続しながら、解約返戻金を担保として審査なしでお金を借りることができる制度です。

契約者貸付でどこまで資金を調達できるかは、保険会社・契約内容・契約期間に応じて変わりますので、詳しくは、ご加入の保険会社に確認しましょう。

②家の整理を行って、不要なものを売る

自分の財産を切り崩す方法には、家を整理して、不要なものを売る方法もあります。

現代では中古販売も盛んになっていますので、不要なものを売却して当面の資金にすることも十分に考えられます。

ただし、先ほど解説したとおり、現金が欲しいからといって10万円の価値のあるものを5万円で売ったりすることはのちの債務整理に影響が出てしまいますので、弁護士に相談した上で判断するようにしましょう。

③おまとめローンの使用を検討する

自分以外のところからお金を調達する方法として、おまとめローンの使用があり得ます。

失業などの一時的な原因による借金の場合であれば、おまとめローンの使用を検討することも積極的には反対しません。

おまとめローンを使用することにより、金利や月額の返済金額が減少し、完済が現実的になることもあります。

おまとめローンを使用して、他社のローンを返済した場合には、その他社の借入枠が使用できるようになることがあります。

そのような場合に、復活した借入枠を使用すると借金の総額が膨らんでしまい、ただ、多くの債権者に迷惑をかけてしまう結果になりかねません。

おまとめローンを使用するのは、あくまで、明確な返済計画がある場合だけに止めるべきです。

また、おまとめローンで借りれる金額を全部返済に回してもまとめきれないという場合には、まとめるメリットが本当にあるのかしっかり検討する必要があります。

このような状況では債務整理を行ったほうがよいといえるケースですので、早めに弁護士に相談するようにしましょう。

④住宅ローンの借換えをする

自分以外のところからお金を調達する方法として、そのほかには住宅ローンの借換えをすることがあります。

住宅ローンの支払が大きく、月々の返済が厳しいと感じている場合は、住宅ローンの借換えを検討しても良いでしょう。

今より低金利の住宅ローンに借換えできれば、金利や月額の返済金額が減少し、完済が現実的になることもあります。

しかし、抵当権の変更などの手続に関する諸費用が数十万円かかりますので、その金額を支払ってでも借換えをするメリットがある場合にのみ行うべきでしょう。

⑤親族からの援助を受ける

自分以外のところからお金を調達する方法として、親族からの援助を受ける方法があります。

親族の了承が必要であること、そもそも親族に借金の状況を説明することは気が進まないかと思います。

しかし、その親族が連帯保証人になっている場合には、遅かれ早かれ知られることになりますので、早めに説明をして、援助をお願いするのも検討の余地はあります。

まとめ

これまで、債務整理をするかどうかの判断基準と借金返済の方法についてご説明しました。

借金問題の最終ゴールは、生活状況の改善・安定です。

ゴールに向けて債務整理を行うべきかどうかの判断や、実際に債務整理をどのように進めるかは、借金問題に詳しい弁護士のサポートは必須になります。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。まずは一度ぜひご相談ください。