弁護士法人デイライト法律事務所 パートナー弁護士

「債務整理中でも借りられるところはある?」とお探しの方も多いと思いますが、債務整理中に新たな借り入れをすることは、原則できません。

債務整理を始めると、信用情報機関に事故情報(いわゆるブラックリスト)が登録されるため、銀行や消費者金融の審査には絶対に通りません。

この記事をご覧の方は、債務整理中で「今月の生活費が足りない」「急な出費でどうしても現金が必要」と、精神的に非常に追い詰められ、藁にもすがる思いで「極甘審査」「神金融」といった言葉を検索されているのではないでしょうか。

しかし、債務整理中の人にも貸し付けるという業者は、闇金業者(違法業者)の可能性が高いです。

目先の現金欲しさに手を出してしまうと、状況が悪化してしまいます。

本記事では、なぜ新たな借入が必ずバレてしまうのかという仕組みをはじめ、債務整理中に借入を求める人が絶対にやってはいけないNG行為、そして国から安全にお金を借りる方法や弁護士への再相談など、今すぐお金に困っている読者が取るべき「本当に安全な解決策」を、債務整理に強い弁護士が分かりやすく解説します。

目次

債務整理中にお金は借りられる?

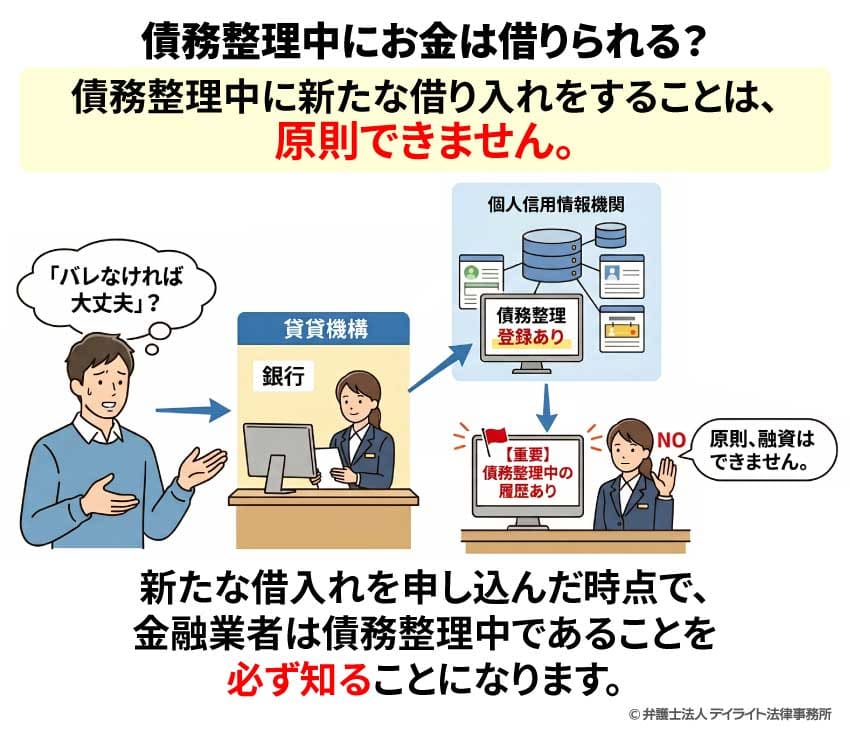

債務整理中に新たな借り入れをすることは、原則できません。

ネット上には「債務整理中でお金がないなら、ここで借りられる」といった甘い情報が出回ることもありますが、これらを信じて借入れをしてはいけません。

「不可能とまでは言えないのでは?」と甘く考えて行動してしまうと、以下のような致命的なペナルティを受けることになります。

債務整理中に借入れをする致命的なリスク

- 新たな借金が増え、借金問題が根本的に解決しない

- 債務整理の手続き(任意整理・個人再生・自己破産)が失敗する

- 任意整理の和解が取り消され、残った借金を一括請求される

- 返済の意思がない借入れとして「詐欺罪」に問われる可能性がある

- 債務整理を依頼している弁護士から辞任される

「バレなければ大丈夫」ということは絶対にありません。

新たな借入れを申し込んだ時点で、金融業者はあなたが債務整理中であることを必ず知ることになります。

債務整理中に新たな借り入れができない理由

債務整理を行った場合、ブラックリストに登録されます。

ブラックリストに登録された場合、個人信用機関(個人の支払能力や借入れの返済状況などを管理している機関)に事故情報や延滞情報がのることになるため、新たな借入れやローンを組むことができなくなるためです。

銀行やプロミス、アコムといった大手の消費者金融は、融資の申し込みを受けると、必ず「信用情報機関(JICCやCICなど)」にあなたの過去の支払実績やトラブルがないかを照会します。

そこに、債務整理中の記録が残っている以上、返済能力がないと判断されるため、機械的な審査だけで100%落とされてしまうのです。

債務整理中に借入をした場合の6大リスク

①新たな借金が増え、借金問題が根本的に解決しない

債務整理中に借入れを万が一してしまうと、新たな借金が増えることになります。

つまり、せっかく整理をしようとしている借金にまた別の借金が発生してしまいます。

これでは借金問題はいつまで経っても解決しません。

むしろ、借金がある状態から、新たな借金をすることで自転車操業と同じ状況になっていき、マイナスにしかなりません。

②任意整理中の借入:業者との減額交渉が失敗し、一括請求される

任意整理の場合の借入について、任意整理であってもブラックリストに登録されることから、個人の支払能力に問題があるとして、新たに借入を行うことは原則できません。

また、貸金業者として登録している業者は、借入れを希望する者に年収の3分の1を超える借金がすでにある場合は、新たな貸し付けができないことから(総量規制といいます。)、そもそも貸付けを受けること自体が難しいといえます。

仮に、任意整理中に借入を行った場合、支払能力があるとして、借入れをしている債権者との減額交渉が上手くいかなくなる可能性が高いです。

そのため、任意整理の手続き自体が上手くいかなくなり、かえって借金が増えることになるため、任意整理中の借入は全くおススメできません。

③個人再生中の借入:裁判所に誠実さを欠くとみなされ、手続きが失敗する

個人再生の場合の借入についても、上述のように、ブラックリストに登録されることから、新たに借入を行うことは原則できません。

また、個人再生の場合、裁判所に再生計画と呼ばれる、借金減額後の返済計画(再生計画案)を提出することになりますが、返済計画に対する誠実さを欠くとして、個人再生ができなくなる可能性があります。

その場合、借金だけが残ることになるため、個人再生の場合の借入は、絶対にやめましょう。

④自己破産中の借入:免責不許可事由に該当し、借金がゼロにならない

自己破産の場合の借入について、上述のように、ブラックリストに登録されることから、新たに借入を行うことは原則できません。

また、破産手続き中に新たな借入を行うと、免責不許可事由にあたるため、免責許可決定が出なくなる可能性があります。

破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

引用元:e-Gov法令|破産法

さらに、破産手続き中の新たな借入は、破産手続きに対する誠実さを欠くとして、裁判所の裁量による免責(裁量免責)も難しくなります。

そのため、自己破産の場合の借入は、破産自体ができなくなる可能性があるため、絶対にやめましょう。

⑤返済の意思がない借入れとして「詐欺罪」に問われる

債務整理をしている最中に新たな借入れをする場合、そのお金を返す目処が立っていない可能性が高いといえます。

また、債務整理をしており、自分の信用情報が悪化していることを隠して、借入れをした場合、相手を騙して借入れをしたと評価される可能性もあります。

このように、任意整理中に新たな借入れをすることは、返済の意思がない借入れ、相手を騙して申し込んだ借入れとして、詐欺に該当するリスクがあります。

⑥債務整理を依頼している弁護士から辞任される

さらに、債務整理している最中で借入れをした場合、今依頼している弁護士から辞任されることになるでしょう。

弁護士は依頼者と信頼関係に基づいて、依頼者に代わって、金融機関と任意整理の交渉を行ったり、個人再生、自己破産の申立てをサポートしています。

債務整理中に借入れをすることは、こうした弁護士の活動に悪影響を及ぼすことであり、弁護士としては以後債務整理を責任をもって引き受けることができなくなります。

弁護士が辞任すれば、以後の債務整理は自分でしなければなりません。

ですが、弁護士が辞任した場合には、依頼者への督促が再開します。

その時点で信用はなくなっていますので、ここから債務整理を成功させることはとても難しいでしょう。

債務整理で借入ができなくなる期間

債務整理(任意整理、個人再生、自己破産)を行うと、ブラックリストに事故情報がのるため、新たに借入を行うことは原則できません。

借入ができなくなる期間は以下のようになります。

| 項目 | 期間 |

|---|---|

| 任意整理 | 残債の完済から5年程度 |

| 個人再生 | 手続き後から5 ~ 7年程度 |

| 自己破産 | 手続き後から5 ~ 7年程度 |

「極甘審査ファイナンス」「神金融即日」口コミや5ちゃんねるの罠

5ちゃんねる(5ch)や知恵袋の「借りられた」という書き込みの真相

5chや知恵袋などのネット情報では、債務整理をしていても「借りられた」という書き込みがあります。

これらはすべて本当かどうか、真偽のほどは不明です。

まずは、こうしたネット情報を安易に信用しないようにしましょう。

中小消費者金融(街金)なら債務整理中でも借りられるって本当?

しかし、お金を貸す業者の中には、誰もが知っている大手のところだけでなく街金と呼ばれる中小の消費者金融があります。

独自の審査基準で「現在の返済能力」を見る業者は実在する

こうした中小の消費者金融の中には、「過去のブラック情報」ではなく「現在の返済能力(現在の収入や家計の状況)」を重視して、独自の審査(対面審査など)で融資を行っている業者がいます。

その意味では、ネットの情報も全てがウソと言い切れるわけではありません。

いくら正規の中小業者でも、新たな借入による法的リスクは全く同じ

しかし、「業者が貸してくれる」=「あなたが借りていい」ということではありません。

業者が貸してくれるから債務整理中に借入れをしていいという理由にはなりません。

仮に、正規の中小業者から借りたとしても、先ほど整理した「6大リスク(弁護士の辞任、手続きの失敗、一括請求)」は変わりません。

ですので、債務整理中には新たに借りてはいけないのです。

「中小の皮をかぶった闇金」に騙されるリスクが極めて高い

また、中には街金の皮をかぶった違法な闇金業者の可能性もあります。

審査なし・激甘審査をうたう業者は「闇金(違法業者)」の可能性が高い

「即日融資」、「審査なし」、「激甘審査」などとうたう業者、携帯電話で融資をする業者などは、闇金業者である可能性が高いです。

こうした闇金業者は、借りるときには優しく、返済になると手のひらを返すように厳しく、通常の貸金業者がしないような、連日にわたる過度な督促、自宅や職場への押しかけなど、悪質な取立てを行為を繰り返します。

このような業者と関わってしまうと、関係を断ち切るのは非常に困難です。

くれぐれもこのような業者と関わってはいけません。

闇金以外にも潜む罠!即日現金を求める人が絶対にやってはいけないNG行為

闇金以外にも、以下のようなものに関わることはNGですので注意しましょう。

①SNSでの個人間融資

SNSをみると、「個人でお金貸します」、「困っている方はDMください」といった投稿を見ることがあります。

こうした個人でのお金の貸し借りを装った業者や個人間融資も高金利なことがほとんどで、違法なことが多く、トラブルに巻き込まれるリスクが高いため、借りてはいけません。

②クレジットカードの現金化

クレジットカードでゲーム機やブランド品、商品券などを購入し、それをそのまま質屋に持っていくなどして現金化する行為もやってはいけません。

こうした行為は、問題のある行為として、自己破産の場合には免除が認められないといった可能性が出てきます。

③闇バイト(口座売買など)

闇バイトも絶対にやめましょう。

口座売買は犯罪です。

お金がもらえるからと安易に怪しいバイト情報などには飛びつかないようにしましょう。

犯罪行為に手を出してしまうと、もはや自分の借金問題どころではなく、警察沙汰になり、取り返しがつきません。

債務整理中にお金が必要になった場合の安全な解決策

国から借りることはできる?「生活福祉資金貸付制度」の利用条件

どうしても任意整理中に借り入れをしたい場合は、国からお金を借りることにより生活を維持することが一つの方法です。

生活に困った人に向けた制度として、生活福祉資金貸付制度といった制度があります。

生活福祉資金貸付制度とは、低所得者、高齢者、障害者などが、安定した生活を送れるよう、都道府県の社会福祉協議会が資金の貸付けと必要な相談や支援を行う制度です。

生活福祉資金貸付制度には、①総合支援資金、②福祉資金、③教育支援資金、④不動産担保型生活資金があります。

弁護士や裁判所に黙って国からお金を借りる実務的なリスクと注意点

ただし、この生活福祉資金貸付制度も貸付けであり、借金です。

そのため、債務整理のうち、個人再生と自己破産を行っている場合には、その手続き中にこの貸付けを利用することはできません。

ですので、国の制度だからといって弁護士や裁判所に黙って、借入れをしないようにしましょう。

毎月の返済が苦しいなら弁護士へ「再相談(手続きの切り替え)」が最善

債務整理中に毎月の返済が苦しい場合には、弁護士に再度相談して、手続きの見直しを検討するのがよいでしょう。

例えば、

- 任意整理をしようとしていたけれど、返済が苦しいという場合 → 個人再生や自己破産

- 個人再生をしようとしていたければ、返済ができるか不安 → 自己破産

というように、方針の見直しを相談するようにしましょう。

弁護士は相談をしてもらえれば、改めて借金問題を解決するためにどの手続きがベストか、そのための費用はどの程度必要かをアドバイスしてくれるでしょう。

弁護士費用の積立てができない場合も、連絡をしない、お金も振り込まないという対応をすると、辞任される可能性が高くなってしまいます。

遅れる理由と状況をきちんと自分から説明するようにしましょう。

借入できなくなっても債務整理をするメリット

借入ができなくなっても債務整理をするメリットとして、以下の3点があげられます。

支払いの督促を止めることができる

依頼を受けた弁護士が受任通知を発送することにより、受任通知を受けた業者は、借金の取立てをすることができなくなります。

借金の返済が厳しく、支払いの督促を止めたい場合は、新たに借入るのではなく、債務整理を検討することをおススメします。

借金を減額もしくは無くすことができる

債務整理(任意整理、個人再生、自己破産)をすることにより、借金を減額もしくは無くすことができます。

債務整理した場合、新たに借入ができなくなりますが、借入ができなくなる期間は一生ではありません。

生活を立て直すことができる

債務整理の一番の目的は、生活の立て直しにあります。

債務整理をする場合、一定期間、新たに借入ができなくなるというデメリットはありますが、借金問題を解決し、生活を立て直したい場合は、債務整理を検討することをおススメします。

債務整理中でも借りられる?よくある質問Q&A

債務整理中であることがバレずに借入できないか?

債務整理を行うとブラックリストに登録されるため、新たに借入を行う場合、審査を行う銀行や貸金業者に債務整理中であることがバレます。

債務整理を行うとブラックリストに登録されるため、新たに借入を行う場合、審査を行う銀行や貸金業者に債務整理中であることがバレます。

そのため、バレずに借入をすることはできません。借入ができるのは闇金くらいでしょう。

債務整理中でも借りられる極甘審査ファイナンスを知りたい

現在生活するお金の件で大変お困りのことかと存じます。しかし、上でくわしく解説している通り、債務整理中の借り入れは基本的に行うべきではありません。

また、審査が甘い金融業者は、ヤミ金などの違法な業者である可能性が高いです。

借り入れ以外にも、生活をよくするための方法があるはずです。

今後の対応について、くわしくは債務整理に強い弁護士にご相談なさることをお勧めいたします。

債務整理中に現金を借りることはできますか?

債務整理中に現金を借りることはできません。どうしてもお金が必要であれば、家族などに相談して、お金を「もらう」ことはできます。

この場合、債務整理中に、家族に「返す」こともできません。

ですので、債務整理中には家族も含め、お金を借りることはできません。

まとめ

- 債務整理中の借入は不可能とまではいえないが、リスクが非常に高く絶対にすべきでない。

- 債務整理には、任意整理、個人再生、自己破産の3種類がある。

- 債務整理中であっても貸付けを行う金融業者もあるが、闇金の可能性があるため、おススメできない。

- 債務整理を行うとブラックリストに登録されるため、新たに借入を行おうとした場合、銀行や貸金業者に債務整理中であることがバレて、結局借入はできないのが通常。

当事務所では、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。

ZOOMやスカイプを活用した相談や電話相談にて全国対応も行っておりますので、お困りの方はまずは一度ぜひご相談ください。