弁護士法人デイライト法律事務所 パートナー弁護士

任意整理中の借入は基本的にできません。

無理に借りようとすれば、審査に落ちるだけでなく、現在進行中の任意整理が失敗となるリスクがあります。

どうしてもお金が必要で追い詰められている状況なら、借金以外の解決策があります。

この記事では、任意整理中の借入がバレる仕組みやリスクを解説するとともに、国から借りる公的融資や弁護士への相談による返済額の調整など、生活を立て直すための正しい対処法を弁護士が分かりやすく解説します。

目次

任意整理中の借入はできる?

任意整理中は基本的に新たな借入はできない

任意整理中に借入れを行うことは基本的にできません。

任意整理中に借り入れができないのは

- ① そもそも審査に通らないため借入れができない

- ② 借金を整理している最中に新たに借金をすることは、手続きをしている任意整理によくない

という2つの理由が主にあります。

なぜ借りられない?「信用情報(ブラックリスト)」の仕組み

任意整理中にそもそも借入れができないのは、「ブラックリスト」が原因です。

「ブラックリスト」とは、信用情報を記録している信用情報機関にマイナスの情報が記録されていることをいいます。

任意整理を行うと、このブラックリストにのることになります。

そのため、

↓

ブラックリストにのる

↓

審査に通らず新たに借入れをすることができない

となります。

いつから借り入れはできなくなる?

ブラックリストにのるタイミングに明確な基準はありませんが、任意整理をすることを借入れをしているクレジットカード会社や消費者金融に伝えた時点で、ブラックリストにのることになります。

クレジットカード会社や消費者金融が任意整理になったことを信用情報機関に伝えるためです。

ですので、任意整理をすることを借入れ先に伝えた時点で借入れはできないと考えておきましょう。

なお、任意整理の前まで使用していたクレジットカードや消費者金融からは任意整理を始めて直後は借入れや利用ができることがあります。

ですが、借金を整理している最中に新たに借金をすることは手続をしている任意整理にはマイナスですので、決して利用しないようにしましょう。

いつから借りられる?完済から5年程度の制限

任意整理を行い、整理した借金をすべて返済してから5年間たつとブラックリストから情報が消えます。

そのため、完済から5年ほど経てば新たに借入れができる可能性があります。

逆にいえば、完済から5年経たない間は新たな借入れは難しいでしょう。

任意整理とは

任意整理とは、借入れをしている消費者金融やクレジットカード会社、銀行などの債権者と個別に利息制限法に基づく利息の引直し計算や、分割払いでの支払交渉を行い、今後の返済計画について和解を締結する手続きのことです。

任意整理の要件

- ① 利息の引直し後の借金を3年~5年で返済できること

- ② 安定した収入が見込めること

上記の要件を満たせない場合、個人再生や自己破産を検討することになります。

任意整理の効果

任意整理した場合、遅延損害金、将来の利息をカットしてもらうように交渉して、原則として無利息で借金を返済することができます。

また、任意整理は、整理したい借金を選んで整理することができます。

例えば、サラ金とクレジットカードから借金をしている場合、サラ金だけを任意整理することが可能です。

さらに、任意整理は、裁判費用はかからず、弁護士費用についても借入先の数によっては安く抑えることができるうえ、短期間で解決することもできます。

任意整理について、詳しくはこちらをご覧ください。

任意整理の特徴

任意整理の特徴としては以下のものがあげられます。

- 遅延損害金、将来の利息をカットしてもらうように交渉して、原則として無利息で借金を返済することができる。

- 裁判費用はかからない。

- 整理したい借金を選んで整理することができる。

- 個人再生や破産と比べて、短時間で手続きが終了する。

- 個人再生や破産と比べて、裁判所を介さず、官報にも掲載されない。

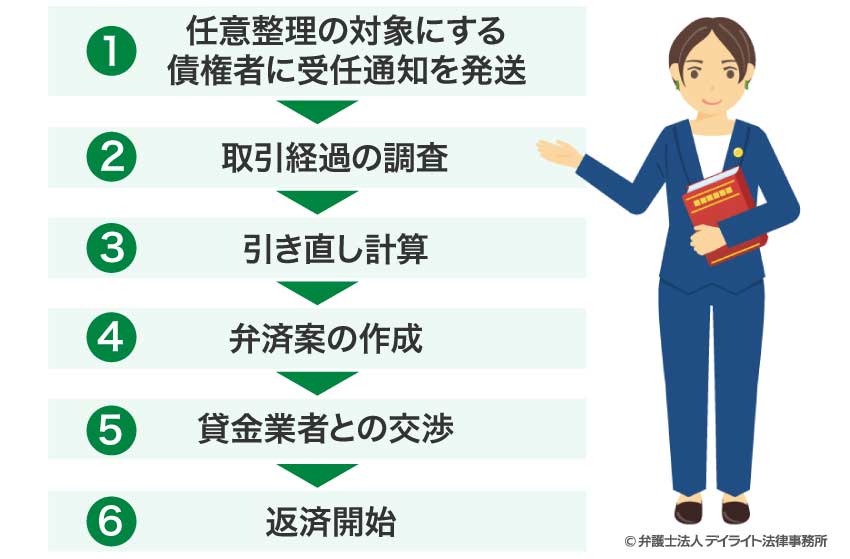

任意整理の手続きの流れ

受任通知が届いた業者については、取り立てがストップします。

弁護士がこれまでの支払い経過を調査します。

通常1ヶ月程度かかります。

利息制限法に基づいて、正確な借金の額について計算します。

今後の弁済案について作成します。

④で作成した弁済計画をもとに、受任通知を送った債権者との支払内容について交渉していきます。

交渉した業者との間で和解案を締結していきます。

もし任意整理中に借入をしたら?バレる理由と致命的なリスク

借入がバレる2つの主なタイミング

信用情報の定期的なチェック(途上与信)

クレジットカード会社や消費者金融は、借入れ後も定期的に信用情報機関に対して、信用情報の確認をしています。

ですので、この定期的なチェックでバレることがあります。

銀行口座の履歴や家計収支の報告

任意整理を進める中で、整理する借金の返済のために銀行口座の確認をしたり、業者によっては、毎月の家計収支を報告するように求められます。

このときに、履歴から借入れの返済がなされていることがバレたり、家計収支の報告で返済がバレたりすることがあります。

バレた場合に起こる任意整理の失敗とペナルティ

弁護士・司法書士から辞任される

任意整理中に借入れをしていたことがバレた場合には、依頼している弁護士や司法書士から辞任される可能性が高いでしょう。

任意整理を行うにあたって、業者と交渉している最中で借入れをするというのは、弁護士や司法書士との信頼関係を悪化させることになります。

弁護士や司法書士としては、責任をもって任意整理の交渉を行うことができないため、辞任となってしまいます。

この場合、辞任される理由が借入れをした自分自身にあるため、支払っている着手金は返還されず、弁護士費用の支払いが残っている場合には、その支払いも一括で支払いを求められることになります。

さらに、業者からの督促が再び始まります。

任意整理の和解交渉が白紙になり、残債を一括請求される

弁護士や司法書士が辞任すると、クレジットカード会社や消費者金融は、直接本人に督促をし、支払いを求めることになります。

この時点で和解交渉は白紙になってしまいます。

そして、残っている金額を一括で請求されることになります。

それが支払えなければ、遅延損害金もどんどん積み重なっていき、借金はすぐに膨れ上がっていくでしょう。

仮に、和解が成立していた後に、任意整理中の借入れがばれた場合には、その和解が無効であると主張される可能性があります。

特に、和解交渉の際に、毎月の収支を報告していた場合には、そこに記載していない借入れの返済があると、嘘をついて任意整理したと問題になる可能性が出てきます。

再和解が極めて困難になる

任意整理中の借入れがバレて、和解交渉が白紙になると、再度の和解交渉は極めて難しいでしょう。

一度白紙になった交渉を再度行うことはとても困難です。

ですので、結果として任意整理が失敗に終わることにつながっていきます。

「極甘審査」「神金融」の誘惑に注意!SNSや知恵袋の口コミの裏側

「債務整理中でも借りられた」という口コミの正体

ここまで解説してきたように債務整理中は基本的に新たな借入れはできません。

それでも、「債務整理中でも借りられた」というネットでの口コミやSNSの投稿なども目にされます。

こうした口コミの正体は、闇金や個人間の融資、給料ファクタリングといった、問題のある業者であることがほとんどです。

ですので、こうした口コミを安易に信じて、借入れをしようとすることは絶対にNGです。

闇金や個人間融資、先払い買取などの「新型闇金」の罠

闇金や個人間の融資、給料を担保にして先払いでお金を支払ってくれる給料ファクタリングは、借入れをする際には非常に優しく、しかも、困っているときにお金を貸してくれるので、「救世主」のように思ってしまいます。

しかしながら、それこそが業者の思惑なのです。

つまり、どこからも借りられない人に近づいて、お金を貸すことで、その後は違法な利率で法外な利息を請求したりするのです。

そして、返済が滞ると勤務先や自宅に訪問したり、何度も連絡したりして強硬に返済を迫ったりといったことを行います。

中小消費者金融(街金)でも審査通過は極めて厳しい

任意整理を行っている間は、街金と呼ばれる中小の消費者金融でも審査に通ることは通常ありません。

ですので、任意整理中に借入れができるところというのは、闇金や個人間融資、給料ファクタリングといった危険な業者の場合がほとんどです。

くれぐれも、こうした業者と関わらないようにしましょう。

任意整理中にどうしてもお金が必要な時の対処法5選

①国から借りる「生活福祉資金貸付制度」の活用

どうしても任意整理中に借り入れをしたい場合は、国からお金を借りることにより生活を維持することが一つの方法です。

生活に困った人に向けた制度として、生活福祉資金貸付制度や母子父子寡婦福祉資金貸付金制度といった制度があります。

生活福祉資金貸付制度

生活福祉資金貸付制度とは、低所得者、高齢者、障害者などが、安定した生活を送れるよう、都道府県の社会福祉協議会が資金の貸付けと必要な相談や支援を行う制度です。

生活福祉資金貸付制度には、①総合支援資金、②福祉資金、③教育支援資金、④不動産担保型生活資金があります。

母子父子寡婦福祉資金貸付金制度

子供がいる母子家庭等については、母子父子寡婦福祉資金貸付金制度を利用することも考えられます。

母子父子寡婦福祉資金貸付金制度とは、20歳未満の子供等を扶養している母子家庭の母又は父子家庭の父等を対象に資金の貸付けを行なっている制度です。

母子父子寡婦福祉資金貸付金制度には、修学資金をはじめとした12種類の貸付金制度があります。

詳しくは、借金問題に強い弁護士や地方公共団体の福祉担当窓口に相談することをおススメします。

なお、任意整理中の借り入れについては、任意整理の依頼を受けていた弁護士が辞任する可能性や、かえって借金を増やしてしまう可能性があるため、まずは家計簿等を見直すことをおススメします。

②家計を見直し、弁護士に積立金や返済額を相談する

任意整理中に、どうしてもお金が必要な場合には、早急に家計の見直しをしなければなりません。

生活が苦しい理由としては、

- ① 収入が少ない

- ② 無駄な支出が多い

のどちらか、そのどちらもという可能性が高いです。

日々の生活で気づかないうちにかかっているお金が見つかることもあります。

まずは、

- レシートを取る

- 毎日家計簿をつける

- 本当に必要かどうか買う前に一度考え直す

といった方法で家計の見直しを行うようにしましょう。

その上で、依頼している弁護士に毎月の積立額や返済金について相談するようにしましょう。

弁護士に相談して、任意整理に支障のない範囲で、積立額や返済金を調整できないかどうかを検討してもらい、整理に必要なお金が毎月いくらくらいなのかを改めて把握するようにしましょう。

③支払いが苦しいなら「再和解」や「個人再生・自己破産」へ方針変更

仮に、

返済を続けることがとてもできない

といった場合には、任意整理を再度実施する再和解ができないかを検討します。

また、再度の和解はなかなか難しいため、方針を任意整理から「個人再生・自己破産」といった方法に変更するということも対処法の一つです。

弁護士は、任意整理だけでなく、裁判所の手続きを利用する個人再生や自己破産をサポートすることができます。

任意整理での解決が難しい場合には、個人再生や自己破産に変更することで、借金問題を解決することができるかもしれません。

④身内からの援助を検討する

任意整理中にどうしてもお金が必要ということであれば、闇金や個人間融資、給料ファクタリングといった危険な業者ではなく、家族などの身内に相談して、支援してもらうことを考えましょう。

家族に迷惑をかけたくないという気持ちもあるでしょうが、背に腹はかえられません。

苦しい時こそ、家族に支援を求めることも一つの対策です。

⑤日払いのアルバイト等で現金を作る

どうしてもお金が必要な場合には、日払いのアルバイトなどをして、収入を増やすことも対策の一つです。

体が資本ですので、長く続けることはできないかもしれませんが、一時的に収入が足りないということであれば、短期や日雇いのバイトで、スキマ時間にアルバイトをすることで解決できるかもしれません。

借り入れができなくても任意整理をすべき理由

借り入れができなくなっても任意整理をするメリットとして、以下の3点があげられます。

支払いの督促を止めることができる

依頼を受けた弁護士が受任通知を発送することにより、受任通知を受けた業者は、支払いの督促をすることができなくなります。

また、任意整理については、任意整理をしたい業者を選ぶことができます。

借金の返済が厳しく、支払いの督促を止めたい場合は、新たに借り入れるのではなく、任意整理を検討することをおススメします。

借金を減額することができる

任意整理をすることにより、将来の利息などをカットしてもらい、返済する借金を減額できる可能性が高いです。

任意整理した場合、新たな借り入れができなくなりますが、借り入れができなくなる期間は一生ではありません。

生活を立て直すことができる

任意整理の一番の目的は、生活の立て直しにあります。

任意整理をする場合、一定期間、新たに借り入れができなくなるというデメリットはありますが、借金問題を解決し、生活を立て直したい場合は、任意整理を検討することをおススメします。

任意整理中の借入に関するよくあるQ&A

任意整理中の借入がバレずに完済することはできる?

任意整理中の借入はバレる可能性が高いでしょう。

任意整理中の借入はバレる可能性が高いでしょう。クレジットカード会社や消費者金融は、定期的に信用情報を確認しています。

そのため、借入れ時に気づかれていなかったとしても、返済している間にブラックリストにのっていることがバレる可能性があります。

この場合、任意整理をしていることを隠して、借入れをしたとして、騙して借りたなどと大きな問題になることもあるため絶対にやめましょう。

まとめ

- 任意整理をした場合、ブラックリストと呼ばれる個人信用機関(個人の支払能力や借入れの返済状況などを管理している機関)に事故情報や延滞情報がのるため、借り入れを行うことは基本的にできない。

- ブラックリストに登録されたとしても、一部の金融業者では貸付けを行っているが、闇金業者の可能性があるため、任意整理中の借り入れはおススメできない。

- 任意整理とは、借入れをしている消費者金融やクレジットカード会社、銀行などをはじめとする債権者と個別に利息制限法に基づく利息の引直し計算や、分割払いでの支払交渉を行い、今後の返済計画について和解を締結する手続きのことである。

- 依頼を受けた弁護士が受任通知を発送することにより、受任通知を受けた業者は、支払いの督促をすることができなくなる。

- 任意整理した場合、新たな借り入れができなくなるが、借り入れができなくなる期間は一生ではない。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金、任意整理に関するご相談は初回無料でご相談いただけます。

当事務所は、複数のオフィスがあり、ZOOMやスカイプを活用して、皆様のご相談に対応しておりますので、まずは一度ぜひご相談ください。