弁護士法人デイライト法律事務所 パートナー弁護士

自己破産を申し立てるときに必ず求められる書類として

- 申立書

- 陳述書

- 住民票

- 戸籍

- 家計表

- 給与明細

- 通帳

- 債権者一覧表

- 財産目録

などが挙げられます。

このほかにも事例によって様々な書類が求められますから、手続きを行うにあたって、一体何の書類が必要なのか、どこで入手できるのかが分からなくなってしまうこともあるでしょう。

この記事では、自己破産に必要な書類について詳しくまとめています。

自己破産するときの必要書類とは

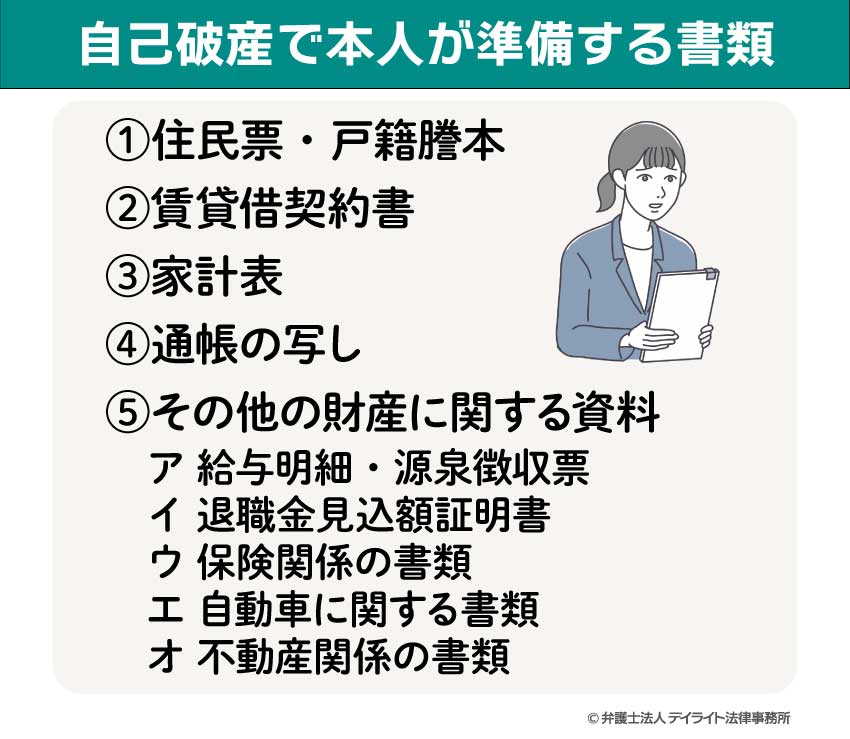

本人が準備するもの

まず、自己破産の申立人が債務者本人であることを証明するための資料として、住民票の提出が必要になります。

世帯全員の記載があり、本籍地の省略がないもの、かつマイナンバーの記載が省略されているものを提出しなければなりません。

また、同時に本人の戸籍謄本も必要となっています。

戸籍謄本や住民票は各市区町村役場で取得することができます。

なお、これらの書類は、自己破産の申立てから3か月以内のものでなければなりませんので、注意が必要です。

マイホームを持っている場合は必要ありませんが、多くの方は、今契約している賃貸物件の賃貸借契約書も提出する必要があります。

契約時に契約書をもらっているはずですから、家の中を探してみてください。

仮に持っていない、紛失したという場合には、管理会社等に問い合わせて契約書の写しを交付してもらえないか頼んでみてください。

次に、自己破産の申立直前2か月の家計表も提出する必要があります。

家計表を求められる理由は、本当に自己破産をしなければならないような収支状況にあるのか、不審な支出や過大な支出がないかを確認するためです。

普段から家計簿をつけていない場合には、弁護士から家計表のサンプルをもらって家計表を作ってもらうことになります。

また、家計表に記載してもらう項目のうち、水道光熱費などは別途資料を提出して金額を示す必要がありますから、領収証は大切に保管しておきましょう。

自己破産をするに至るまでにどのようなお金の流れがあったのかを裁判所に示さなければなりませんから、自分の銀行口座の通帳の写しを提出する必要があります。

申立2年前ほどから申立2週間前までの取引が記帳されている通帳の写しを用意してください。

通帳に関する注意点が2点あります。

まず、自分が持っている口座の通帳全ての写しが必要であるという点に注意してください。

給与の振込先口座や貯金用の口座など、普段からお金が頻繁に出入りしている口座の通帳を忘れることはないでしょうが、ここ数年一切扱っていない口座を忘れる人はよくいらっしゃいます。

そのような口座の申告漏れがあると、財産隠しではないかとの疑いをかけられてしまい、自己破産の手続きに悪影響が出る可能性もありますから、注意をしてください。

次に、「一括記帳(合計記帳)」というものにも注意をしてもらわなければなりません。

一括記帳とは、普通預金の取引明細を一定件数記帳していない場合に、取引件数と金額だけが記帳されることをいいます。

通帳の記帳をした際に、「イッカツ(一括)」などと記載されていた場合には、一括記帳がされていると考えてください。

一括記帳では、取引の詳細が分かりませんから、どのような支出があったのかを裁判所が確かめることができません。

そのため、一括記帳がある場合は、その部分について取引明細書を発行してもらわなければなりません。

費用は無料となっているはずですが、銀行の窓口に行って、発行をお願いしてもらうことになります。

ア 給与明細・源泉徴収票

ア 給与明細・源泉徴収票家計表に記載した直近の収入状況を明らかにするために、給与明細も必要となります。

また、過去2年分の源泉徴収票も求められることになります。

給与明細や源泉徴収票は勤務先からもらえるはずですから、大切に保管しておくようにしてください。

インターネット上で管理されており、紙媒体の給与明細が存在しない場合は、当該ページを印刷もしくは写真に撮って提出してもらうことになります。

イ 退職金見込額証明書退職の予定がない場合であっても、会社に退職金の支給制度がある場合には退職金見込額証明書が求められます。

なぜなら、退職金見込額の8分の1が20万円を超えている場合、当該部分は資産とみなされて債権者に分配する対象となるからです。

もっとも、実際に退職をしなければならないというわけではありません。

また、勤務5年未満であったり、パートタイムの雇用契約となっていたりという場合には、この書類は不要ということになっています。

なお、勤務している会社に退職金支給制度がないという場合も最近は増えてきています。

そのような場合には、退職金がないことの証明書か、就業規則の写しを提出すれば大丈夫です。

ウ 保険関係の書類保険に加入している場合、まず保険証券が必要になり、解約返戻金があるタイプの保険であれば、解約返戻金の見込額が分かる資料を追加で提出しなければなりません。

どのような保険に加入しているのかを明らかにし、解約返戻金があればそれを債権者に分配するかどうかを判断する必要があるからです。

なお、保険証券は必ず提出しなければなりませんが、契約から3年未満の場合には解約返戻金に関する書類は不要とされています。

保険証券は契約時に受け取っているはずですから、自宅を探してもらうことになります。

これに対し、解約返戻金の見込額が分かる資料については、各保険会社に請求をして発行してもらう必要があります。

保険会社によって発行にかかる時間は異なるでしょうし、この書類は有効期限があるものではありませんから、余裕を持って発行の請求をしておくべきでしょう。

エ 自動車に関する書類自動車を所有している場合、車検証または登録事項証明書が必要となります。

また、初度登録から5年以内の車、ハイブリッド車、電気自動車、外国製自動車、排気量2500CC以上の車などについては、更に自動車査定書が必要となります。

これらの自動車は、裁判所の基準に照らすと売却の対象となる資産に含まれてしまうからです。

なお、これらの自動車のうち、所有権留保がついている場合(ローンがまだ残っている場合)には、ローンの残額がいくらかを示す書類も必要となります。

さて、これらの書類の収集方法ですが、車検証または登録事項証明書は所有者が保管している書類のはずですから、自宅を探してもらうことになります。

自動車査定書は、当然ながら、自動車業者に査定をお願いする必要がありますから、自動車を購入した業者や知り合いの業者などにお願いをしてみてください。

価格について疑義が生じることを避けるのであれば、複数の査定書を取っておくのもいいかもしれません。

最後にローンの残額がいくらかを示す書類については、ローン会社から発行してもらうことになります。この書類は、自己破産の手続きを弁護士に依頼している場合には自動的に収集されることになるでしょうから、あまり気にする必要はありません。

オ 不動産関係の書類不動産を所有しているという場合、不動産という資産をどのように処分するかを決めるために、以下のような書類の提出が必要となります。

これらの書類は、全て取得できる場所が異なりますので、注意が必要です。

- 全部事項証明書または登記簿謄本:法務局にて取得

- 固定資産税評価証明書:市町村役場にて取得

- 抵当権の被担保債権の残債務額が分かる書類:抵当権を付与している債権者から取得

- 不動産の評価に関する書類:不動産業者から取得

これらの書類をもとに、自己破産をしようとしている方が不動産を所有しており、その資産が金銭的にどの程度の価値があるのかを算出します。

なお、不動産の評価に関する書類については、自動車と同様に価格が妥当なものかどうかに疑問が生じにくいよう、複数の業者から査定を取得しておいた方がいいでしょう。

弁護士が準備するもの

以下の書類については、弁護士が作成して準備をします。

ただし、作成にあたって債務者本人の協力も不可欠な部分が多数ありますから、弁護士が書類を作成するために必要な情報の聞き取りには協力してもらう必要があります。

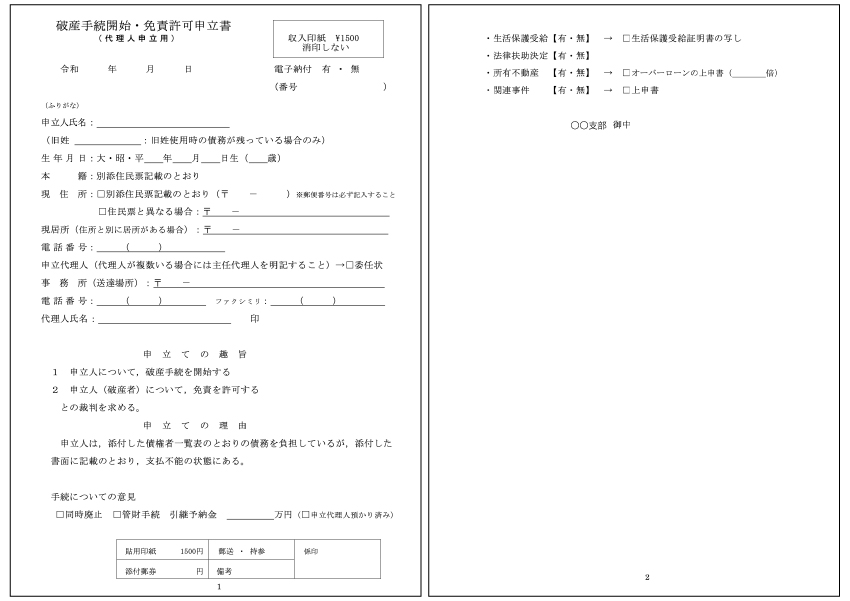

申立書は自己破産の手続きの申込書のようなものであり、何を記載すべきかは法律によって決められています(破産法20条1項、破産規則第13条1項)。

法第20条第1項の最高裁判所規則で定める事項は、次に掲げるものとする。

- 一 申立人の氏名又は名称及び住所並びに法定代理人の氏名及び住所

- 二 債務者の氏名又は名称及び住所並びに法定代理人の氏名及び住所

- 三 申立ての趣旨

- 四 破産手続開始の原因となる事実

参照:破産規則|裁判所HP

また、そのほかにも手続きをスムーズに進めるために記載しておくことが望ましい事項として、以下のような事項が挙げられています(破産規則第13条2項抜粋)

- 債務者の収支状況

- 破産の原因となった事実が生じた経緯

- 他の法的手続きの有無

- 申立人または代理人の連絡先

これらの事項についての記載が欠けている場合には、裁判所が自己破産の申し立てをそもそも受理してもらえないということになってしまいます。

もっとも、各裁判所では、自己破産の申立書の書式が用意されており、申立てを行う予定の裁判所の書式に従って記載を進めていけば、記載漏れは起こらないようになっています。

書式については、各裁判所や弁護士会のウェブサイトからダウンロードできます。

参考までに、裁判所の申立書はこのような書式となっています。

引用元:書式集|東京弁護士会多摩支部

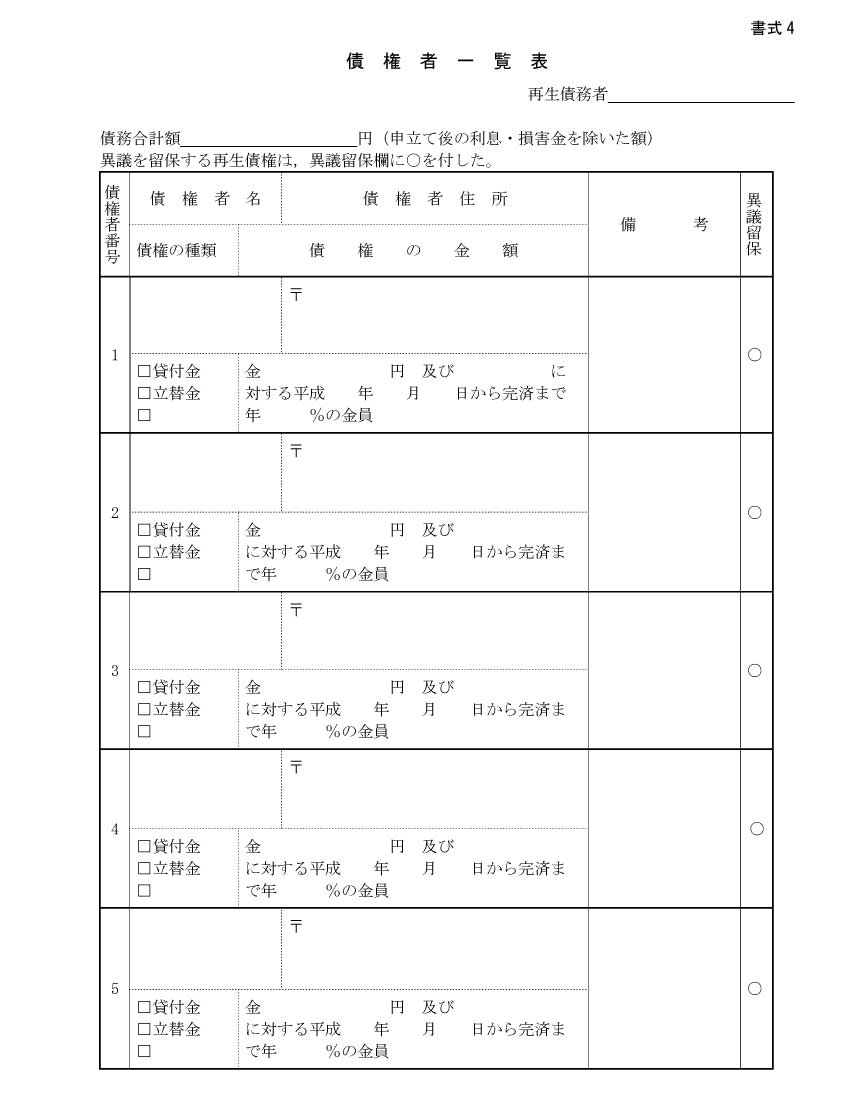

債権者一覧表とは、自己破産の申立てをしようとしている方が借金をしている相手方を全て記載したものを指します。

イメージとしては、以下のデータのような書類です。

▼クリックで拡大できます

債権者というと、一般的には銀行や貸金業者などをイメージすると思いますが、友達や親などから借金をしている場合にはそれらの個人についても記載をする必要があります。

自己破産の手続きは、全ての債務(一定の例外あり)について責任を免除し、その代わりに今ある財産を全ての債権者に平等に分配する手続きですから、個人であっても会社であっても、当然申告の対象となるのです。

債権者一覧表に載っていない債権者が後から見つかった場合、その債権者に対する借金は帳消しになりませんし、意図的に債権者を隠して申告したような場合には、そのこと自体が虚偽の申告を行なったとして免責不許可事由に該当してしまう可能性もあります。

借金が一部残ったり、免責を受けられなかったりということになれば、自己破産をする意味がなくなってしまいます。

免責不許可事由とならないようなうっかりミスであっても、その後の手続きには一定の影響が出てしまいますから、債権者一覧表に漏れがないかどうかはしっかりと確認する必要があります。

弁護士が依頼を受けている場合には、債務者から申告のあった債権者に受任通知を送付し、債権調査票という書類を受け取って債権者一覧表の作成に取りかかりますが、債務者から申告を受けていない債権者については弁護士も把握ができません。

弁護士に伝えている債権者以外にも借金があるかどうか不安だという方は、信用情報機関に情報の開示請求をしてみることを強くお勧めします。

多少の手数料はかかりますが、信用情報機関には借金をしている業者の情報がしっかりと残っていますから、申告漏れを防ぐことが期待できます。

主要な信用情報機関として、CIC、JICC(日本信用情報機構)、KSC(全国銀行個人信用情報センター)などに確認を取っておけば十分でしょう。

財産目録は、債務者が保有している財産がどのようなものかを確認するための書類であり、預金残高や現金、保険、車、不動産など全ての財産についてまとめた書類になります。

債務者本人に用意してもらった資料をもとに、弁護士が財産目録を作成することになります。

当然ですが、財産を一部隠すといった行為は厳禁です。

財産目録に記載されていない財産が後から見つかり、意図的に隠していたと判断されてしまうと、債権者一覧表と同様、その事実自体が免責不許可事由になる可能性がありますから、注意が必要です。

陳述書には、借金の理由や、借金が膨らんでしまった理由、自己破産に至った理由、今後の生活設計などについて記載をします。

陳述書についても、ある程度裁判所が用意している書式をもとに記載をしていけば完成するようになっていますが、個別の事案によってどのような記載となるかは全く異なるはずです。

一般的には、債務者本人に概要を記載してもらい、そこから弁護士が適宜聞き取りを追加しながら完成させていく形となるでしょう。

なお、陳述書の中で語っている今後の生活設計については、自己破産の手続中に実践できていれば非常に望ましいです。

例えば、浪費が激しくて自己破産をしてしまったというような場合、以前よりも買い物や食費を抑えるようにして少しずつではあるものの貯蓄ができているという実績を作ってほしいということです。

自己破産の申し立てを行っている段階で、毎月の借金返済からは解放されているはずであり、弁護士費用の積み立ても終わっているはずですから、自己破産が認められた後と生活状況が大きく変わることはありません。

自己破産の手続中に生活状況が改善されていることが示せれば、免責不許可事由があるような事例であっても、より自己破産が認められやすくなるでしょう。

自分で申立てができる?

弁護士に依頼することなく、自分で自己破産の申立を行うことは可能でしょうか。

弁護士が準備する資料のフォーマットは、各管轄の裁判所から入手することが可能です。

そのため、弁護士に依頼しなくとも書類の入手・作成自体はできますから、時間や手間はかかるかもしれませんが、自分で申立をするということも不可能ではありません。

ただし、裁判所との連絡や必要な書類の準備を1人で行うということはとても大変です。

裁判所から求められる書類の中には、自己破産に関する法律の知識がなければ作成が難しいものも含まれていますから、法律の知識がない方が自分1人で申立てを行うというのは現実的ではないと思います。

更に、弁護士に依頼していない以上、債権者は自己破産の申立てが完了するまで、何の問題もなく債務者本人に督促を行うことができます。

書類の準備だけでなく、督促が毎日のように来ることによる精神的な負担は非常に大きいものです。

弁護士に依頼をすれば、法律の知識が必要な書類の作成や裁判所との連絡は任せることができますし、自分で収集しなければならない資料についてもどうすれば手に入るのかアドバイスをもらうことができます。

そして何より、弁護士が受任通知を債権者に送付した後は、債権者が債務者本人に督促を行うことは貸金業法違反となりますから、一切督促を受けることがなくなります。

このように考えてみると、自己破産の申立てを自分1人でやるということは可能ですが、とても大変であり、メリットはほとんど考えられません。

手間や労力を節約し、自己破産の手続きをスムーズに行うためにも、やはり自己破産をする場合には弁護士に依頼をすることがベストではないかと思います。

同居人がいる場合の必要書類

同居人がいる場合には、必要な書類が少し増えることになります。

申立人と同居人との間で家計の負担が偏っていないかなどを裁判所がチェックする必要があるからです。

働いている同居人がいる場合に必要となる書類は、①所得証明書、②給与明細です。

そのほか、

- 同居人が年金受給者である場合には年金の入金を知らせる書類

- 同居人が無職の場合には非課税証明書

- 同居人が生活保護受給者である場合には生活保護受給証明書

などが求められます。

いずれの場合であっても、同居人に協力してもらわなければ資料の収集ができないような書類が必要となります。

なお、同居人と完全に生計を分けているような場合には、事例によって同居人に関する書類が不要と判断されることはあり得ますから、同居人に自己破産をすることを伝えなくても済む可能性は0ではありません。

ただし、裁判所がそのような判断をしてくれるかどうかは不透明ですので、基本的には同居人には自己破産をすることを伝えなければならないと考えておいた方が無難でしょう。

生活保護の場合の必要書類

生活保護を受けている場合には、生活保護受給証明書というものが必要となります。

家にそんな書類はないという場合には、役所の窓口に行けば受け取ることができるはずです。

また、役所のサイトからダウンロードや印刷をすることも可能ですから、一番やりやすい方法で用意をしてください。

なお、今は生活保護を受給していないけれども、自己破産と同時期に生活保護も受給しようと考えている方もいらっしゃるかもしれません。

自己破産の申立てと生活保護の受給申請はどちらを先にしても構いませんが、申立時点で生活保護を受給するようになった場合には、上記の書類を提出することを忘れないようにしましょう。

個人事業主の場合の必要書類

個人事業主が自己破産をする場合、通常必要な書類に加えて、以下のような書類も追加で提出しなければなりません。

- 確定申告書(3期分)

- 勘定元帳

- 決算書または貸借対照表・損益計算書

個人事業主の場合には、給与所得者とは異なり、事業に関する収支も明らかにする必要があります。

確定申告書類一式は、5〜7年間の保管義務がありますから、これらの書類は保管してあるものをそのまま提出すれば大丈夫です。

そのため、個人事業主の資料収集が一般の方より手間がかかるということはないといっていいでしょう。

ここまでの解説で自己破産の申立てに必要な書類のほとんどについて触れることができました。

以下に必要書類とその入手先について表にまとめましたので、参考にしてください。

これ以外にも個別の事情によって必要な書類が増えるケースは多々存在しますから、詳しくは弁護士に自己破産について相談された際に教えてもらうようにしてください。

| 書類 | 入手先 | 備考 |

|---|---|---|

| 申立書 | 裁判所 | |

| 陳述書 | ||

| 債権者一覧表 | ||

| 財産目録 | ||

| 家計表 | 自分で作成 | 2か月分が必要 |

| 戸籍謄本 | 市区町村役場 | 有効期限は3か月 |

| 住民票 | ||

| 賃貸借契約書 | 自宅等 | 賃貸物件に住んでいる場合のみ |

| 給与明細 | 勤務先 | 2か月分が必要 |

| 源泉徴収票 | 2年分が必要 | |

| 退職金見込額証明書 | 退職金が見込まれる場合 | |

| 退職金がないことの証明書 | 退職金が見込まれない場合 | |

| 退職金支給規定又は就業規則 | 上記証明書の交付が受けられない場合に必要 | |

| 水道光熱費等の公共料金の領収証等 | 自宅等 | |

| 預金通帳 | 申立前2年〜2週間前までのものが必要 | |

| 保険証券 | 保険に加入している場合のみ | |

| 解約返戻金見込額の証明書 | 保険会社 | 契約3年未満、解約返戻金無しの保険の場合は不要 |

| 車検証 | 自宅等 | |

| 自動車等の査定書 | 自動車業者等 | 一定条件を満たさない場合には不要 |

| 不動産登記事項証明書 | 法務局 | 不動産を所有している場合のみ必要 |

| 固定資産税評価証明書 | 市町村役場 | |

| 不動産の査定書 | 不動産業者等 | |

| 生活保護受給証明書 | 市町村役場 | 生活保護受給者の場合のみ必要 |

| 確定申告書 | 自宅等 | 個人事業主の場合のみ必要 |

| 勘定元帳 | ||

| 決算書又は貸借対照表・損益計算書 |

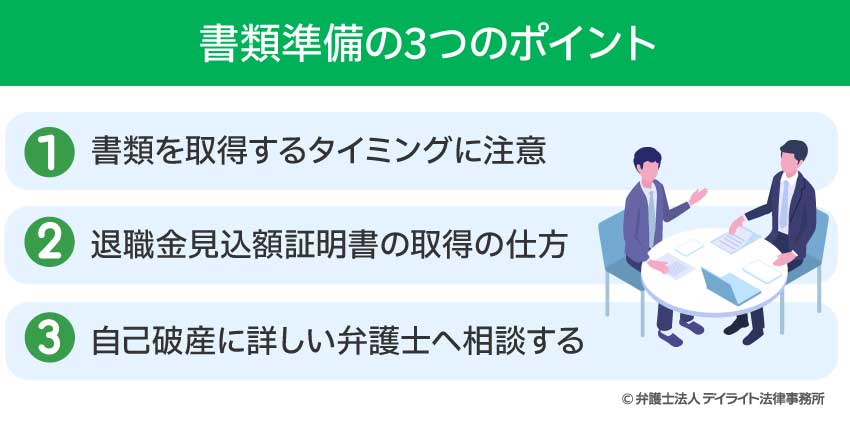

書類準備の3つのポイント

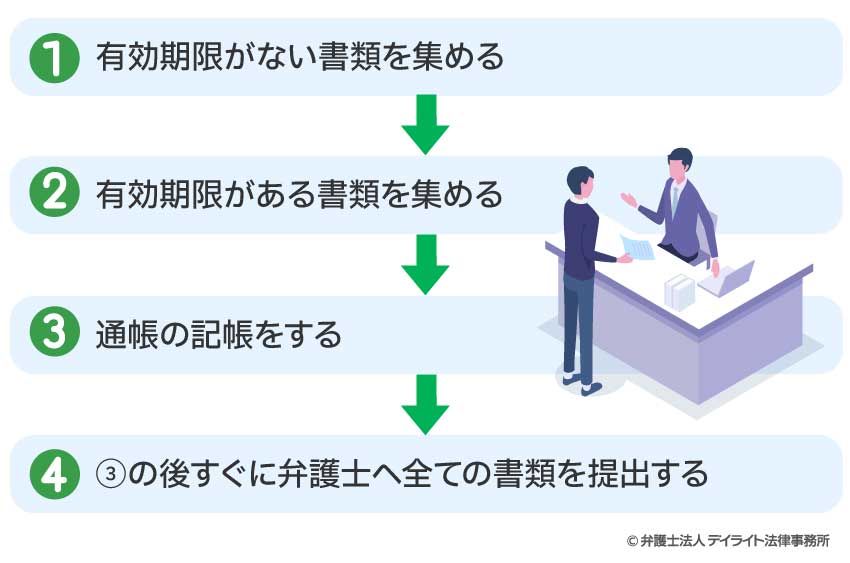

書類を取得するタイミングに注意

自己破産を申し立てるための必要書類はたくさんありますから、すぐに集められるものは先に集めて、すっきりさせようと考えることもあるかもしれません。

しかし、あまりにも早い段階で書類の一部を取得しても意味がない場合もあります。

例えば、住民票や戸籍など、各市町村役場で取得する公的な書類については、有効期限が3か月とされています。

また、通帳の写しについても、申立前2週間までの記帳が必要とされています。

これらの書類を先に集めてしまおうと考えると、結局他の書類の収集に時間がかかった結果取り直しになるということになりかねません。

また、書類を取得した後すぐに申立てができるわけではありません。

債務者から受け取った書類をもとに弁護士が各種書類を作成することになりますから、弁護士に渡す時点で上記の期限ギリギリということは避けてもらわなければなりません。

数日間時間を取って一気に集めてしまうか、それが難しければ以下のような順番で処理をすることをイメージしてもらうとよいかもしれません。

退職金見込額証明書の取得の仕方

自己破産に必要な書類を集めてもらう中で、問い合わせが一番多いのは退職金見込額証明書に関することかもしれません。

退職金見込額証明書を申請する場合に、会社によってはその申請理由を聞かれることがあるからです。

ほとんどの方は会社に自己破産をしようとしていることを知られたくないと考えるでしょうから、申請理由を聞かれたらどうしたらいいのか、という悩みを持たれています。

理由を答えなければ交付を受けられないということはないでしょうが、かといって答える義務がないと押し通すことにも抵抗があるでしょう。

このような場合には、ローンの審査に必要といった当たり障りのない内容を答えてしまえばいいと考えています。

会社にはその社員がローンの審査を本当に受けているかどうかを確認する術はありませんし、虚偽の内容を答えたからといって、そのことを理由に会社内で処罰を受けるなんてことは考えられません。

深く考えすぎず、必要な書類の収集に専念しましょう。

自己破産に詳しい弁護士へ相談する

書類を準備するにあたって、やはり有効なのは自己破産に詳しい弁護士へ相談をすることです。

既に解説したとおり、自己破産を行う上で必要な書類の数は非常に多く、どこでどのように取得したらよいかも異なります。

時間をかければ自己破産に詳しくない弁護士でも対応はできるかもしれませんが、手続きをスムーズに進め、債務者本人へのアドバイスを的確に行うことを考えると、やはり自己破産に詳しい弁護士を選ぶべきです。

例えば、年間数件程度しか債務整理を取り扱っていない弁護士と、年間100件近い取扱件数を持っている弁護士とでは、経験の豊富さは歴然としているはずです。

自己破産に詳しい弁護士の方が、債務者としても安心できることは多いでしょうし、希望する解決を実現できる可能性が上がるかもしれません。

まずはインターネットで検索し、債務整理に注力しているのかどうかを調べてみるとよいかもしれません。

借金問題を弁護士に相談すべき理由について、詳しくはこちらもご覧ください。

まとめ

自己破産を行う場合に必要な書類の数は多いですが、入手するために行かなければならない場所は意外と限られています。

同じ場所に何度も書類を取りに行くことを避けるためにも、場所ごとに取りに行く書類をまとめて、一気に書類の収集を済ませましょう。

この記事では一般的な必要書類や収集方法を紹介しましたが、実際にはそれぞれの事案によって、必要な書類の種類や収集方法について疑問が生じることもあると思います。

どの書類を準備すべきなのか、書類には何を書けばいいのかなどを自分1人で判断することはとても難しいことです。

自己破産をしようと考えている方は、一度弁護士に相談してみてください。

債務整理に注力している弁護士であれば、個別の事例に応じた回答ができますから、自己破産の手続きを進める上で頼りになるはずです。

デイライトには自己破産を含む債務整理を専門としている弁護士が複数在籍しており、書類の収集に取り掛かってもらう前に、必要書類に関するアドバイスを行う面談の機会を設けていますから、必要書類に関する不安は取り除けることでしょう。

デイライトでは、債務整理に関する対面相談は初回無料でご案内しております。

借金問題でお悩みの方は、ぜひデイライトにご相談ください。