弁護士法人デイライト法律事務所 パートナー弁護士

「0120120101」からの着信やSMSにより、不安を感じている方も多いと思います。

この電話番号は、「エムアールアイ債権回収」の電話番号として使用されています。

エムアールアイ債権回収は、いわゆるサービサーと言われる種類の会社で、カード会社や銀行などの金融機関から依頼を受けて、債権の回収を専門に行っている業者です。

そのため、皆さんがご利用されているローンやクレジットカードなどの返済が止まっていると、エムアールアイ債権回収から連絡が入る場合があります。

そこで、エムアールアイ債権回収からの電話や文書については、その内容を慎重に確認して、心当たりのある内容であることを確認するようにしましょう。

なお、見知らぬ会社からの連絡だからと言って、電話や文書を無視したり、嘘をつくのは厳禁になりますので注意しましょう。

このページでは、エムアールアイ債権回収から電話があったり、文書が届いた場合の対処法について詳しく解説していきます。

目次

エムアールアイ債権回収とは?

まずは、エムアールアイ債権回収について、基本的な会社情報を確認しましょう。

| 正式名称 | 株式会社エムアールアイ債権回収 |

| 設立 | 2004年11月25日 |

| 本社所在地 | 〒164-8580 東京都中野区中野3丁目34番28号 |

| 資本金 | 5億円 |

| 業務内容 |

|

エムアールアイ債権回収の正式名称は、「株式会社エムアールアイ債権回収」です。

エムアールアイ債権回収が設立されたのは2004年11月ですので、20年近い歴史のある会社です。

設立直後の2005年3月には、債権管理回収業の許可を国から受けており、個人の債権管理回収のサービスを提供している、いわゆるサービサーです。

なお、この債権回収業やサービサーについて、詳しくは後述します。

エムアールアイ債権回収は「丸井グループ」に所属しています。

丸井グループとは、「OIOI」のロゴで知られる丸井(マルイ)のほか、マルイシティ、マルイファミリー、モディなどの小売り事業を中核に、クレジットカードなどの金融事業なども手掛けている、歴史のある企業グループです。

エムアールアイ債権回収は、このような丸井グループの中で、債権回収事業を担う立ち位置です。

そして、マルイのクレジットカードといえば、「エポスカード」です。

ですので、エポスカードに対して未払いの心当たりがある方は、要注意です。

もともと、エムアールアイ債権回収は、2004年11月に丸井グループのエポスカード(当時の株式会社マルイカード)の全額出資により設立されています。

エポスカードには、元々自社のカード債権の管理や取立てのノウハウがありますので、それを活かして債権回収会社としてエムアールアイ債権回収が設立されました。

そのため、エムアールアイ債権回収は、エポスカードからの依頼を受けており、エポスカードの利用者が支払を延滞した場合などに、エムアールアイ債権回収の取立てを受けることが多いです。

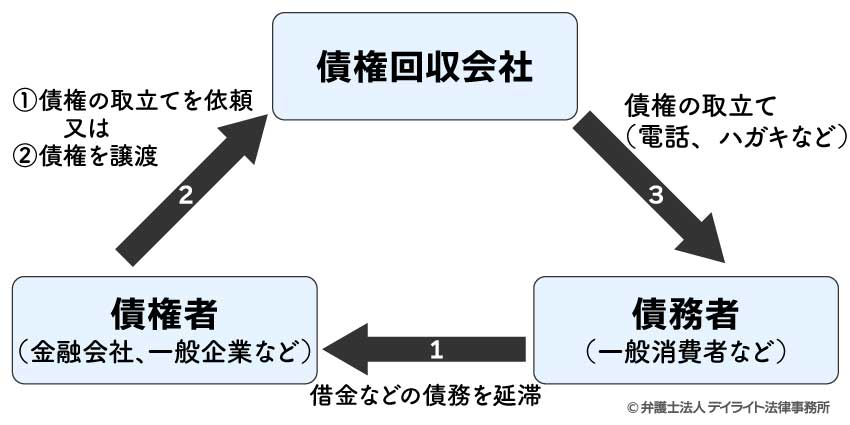

債権回収会社(サービサー)とは

最初にお伝えしたとおり、エムアールアイ債権回収は、債権回収会社(サービサー)に該当しています。

債権回収会社(サービサー)は、簡単に言えば、借金などの債務の取立てを、債権者である金融機関などの代わりに行う会社のことです。

ここでいう債権者には、借金やローンの貸付を行う金融機関の他に、奨学金を貸し出す団体のほか、電力会社、ガス会社、通信会社などの一般企業が債権者になることも少なくありません。

そして、債権回収会社は、債権者の代わりに(つまり、代理して)債務の取立てをすることが多いですが、それだけではなく、債権者から債権自体の譲渡を受け、自らが新たな債権者となって債務を取り立てることもあります。

そして、このような債権回収会社(サービサー)となるためには、国(法務大臣)の許可を受ける必要があります。

弁護士以外では、無許可で債権回収会社と同じようなビジネスを営むことはできません(債権管理回収業移管する特別措置法 第3条)。

これは、取立てが必要になるような債権の管理は、原則として弁護士にのみ認められているからです(弁護士法 第72条、1同法 第73条)。

債権の取立ては、法的に専門的な知識を必要とする業務ですし、法律を無視した強引な取立て行為は犯罪にもなりかねません。

そこで、弁護士や弁護士法人以外にはこのような業務は原則として認められていないわけです。

もっとも、多数の不良債権などが社会問題になったことをきっかけに、例外的に弁護士以外の会社でも、国の許可を受けることで一部の債権回収業を営めることになり、債権回収会社(サービサー)制度が創設されました。

エポスカードとエムアールアイ債権回収との関係

基本情報として、エムアールアイ債権回収が丸井グループに所属していることを説明しました。

丸井グループの中でも、特にエムアールアイ債権回収と関係が深いのが、クレジットカード会社である株式会社エポスカードです。

もともと、エムアールアイ債権回収は、2004年11月に丸井グループのエポスカード(当時の株式会社マルイカード)の全額出資により設立されています。

エポスカードには、元々自社のカード債権の管理や取立てのノウハウがありますので、それを活かして債権回収会社としてエムアールアイ債権回収が設立されました。

そのため、エムアールアイ債権回収は、エポスカードからの依頼を受けており、エポスカードの利用者が支払を延滞した場合などに、エムアールアイ債権回収の取立てを受けることが多いです。

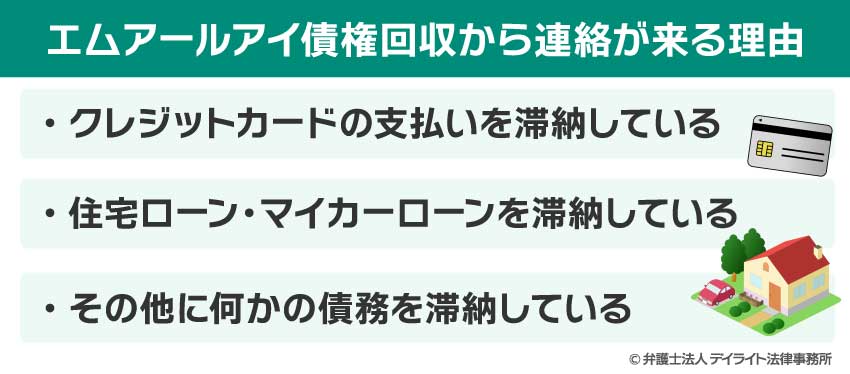

エムアールアイ債権回収から連絡が来る理由

クレジットカードの支払いを滞納している

エムアールアイ債権回収は丸井グループの債権回収会社(サービサー)ですので、エムアールアイ債権回収から連絡が来るのは、丸井グループやその主要取引先の債権を滞納している場合がほとんどです。

特に、エポスカードのショッピング利用や、キャッシング利用をしたのち、返済期限を過ぎても支払をしていない場合には、エムアールアイ債権回収から連絡が来てもおかしくありません。

なお、旧ゼロファーストカードが発行したクレジットカードを利用している場合も、エムアールアイ債権回収から連絡が来ることが多いです。

ゼロファーストカードは、元々丸井グループの消費者金融・カード会社でしたが、2014年にエポスカードと合併しており、現在はエポスカードになっています。

エポスカード以外でも、クレジットカードの支払を滞納している場合には、エムアールアイ債権回収などの債権回収会社から連絡が来る可能性があります。

なお、クレジットカードの支払いは、基本的にカード入会時に設定した銀行口座からの自動引き落としであることが多いです。

そのため、その銀行口座の残高が不足している場合には、自動引き落としがされず、自分では気づかないうちに支払を滞納してしまうことがあり得ます。

定期的に口座残高の確認をするとともに、クレジットカードの毎月の請求明細を確認するようにしましょう。

住宅ローン・マイカーローンを滞納している

クレジットカード以外でも、金融機関からの借入がある場合で、その返済を滞納している場合にも、エムアールアイ債権回収から連絡が入る場合があります。

特に、スルガ銀行はエポスカードと密接な関係にあることが知られており、そのため、スルガ銀行からカードローンや、住宅ローンやマイカーローンなどのローン借り入れをしている場合で、これを延滞している場合にはエムアールアイ債権回収から連絡が入る可能性が高いです。

他にも、旧ゼロファーストカード(現エポスカード)等の消費者金融企業からの借入についても同様にエムアールアイ債権回収から連絡が入る可能性があることを知っておきましょう。

その他に何かの債務を滞納している

以上の他にも、エムアールアイ債権回収では、幅広く小口の個人債権の回収を受託しています。

そのため、公共料金や通信料金など、幅広い債権の支払いを滞納している場合に、エムアールアイ債権回収などの債権回収会社(サービサー)から連絡が入る可能性もあります。

ここで説明した場合に限らず、様々な債務について、エムアールアイ債権回収から連絡が入る可能性がありますので、注意してください。

本当にエムアールアイ債権回収?チェックリスト

エムアールアイ債権回収を名乗る会社から連絡が入ったとしても、なりすましによる架空請求の可能性があります。

エムアールアイ債権回収を名乗る会社から連絡が入ったとしても、なりすましによる架空請求の可能性があります。

それが本当にエムアールアイ債権回収なのか、或いは、なりすましによる偽物なのか、は慎重に確認してください。

エムアールアイ債権回収から連絡が入る場合、基本的には延滞している債権の支払いを求められますが、言われるがままにお金を振り込んでしまうことなく、本当に心当たりのある本物の請求なのか、怪しいところがないか、丁寧に確認しましょう。

以下では、ケースによって確認すべきチェックポイントをリスト形式にまとめています。順番に見ていきましょう。

ハガキや封書の場合

| 項目 | 内容 |

|---|---|

|

|

ハガキや封書の形でエムアールアイ債権回収から取立ての連絡が入る場合があります。

この場合、ハガキや封書の中には、取立て対象の債務の内容や、金額、延滞の事実などが記載されていることが多いです。 そこで、これらの内容に心当たりがあるか、第一に確認するようにしてください。 |

|

|

ハガキや封書に書かれている文章が不自然でないことも確認してください。

日本語が稚拙で流暢でない、不自然な漢字が使われているなど、気になる部分がないことを確認してください。 |

|

|

ハガキや封書には、質問がある場合の問合せ先として電話番号が書かれていることが多いです。

この場合、080や070などで始まる携帯電話の番号が連絡先として書かれている場合には、なりすましの恐れが高いといわれています。 他にも、電話番号が1つではなく、複数連絡先として書かれている場合も、なりすましの可能性が高いです。 |

|

|

ハガキによる取立ての場合、郵便局員の方などに余計な個人情報が見えないよう、ハガキの内容欄に個人情報を保護するための目隠しシールが貼られているのが通常です。

もし、この目隠しシールが貼られていないのであれば、なりすましの疑いがあります。 |

|

|

ハガキや封書に、債務の支払いを受けるために、振込先の銀行口座が記載されていることが多いです。

この口座の名義人にも注意が必要です。例えば、口座名義が個人の氏名になっている場合には、なりすましの可能性が高いです。 |

|

|

以上の他にも、不自然に感じられる点があれば、見過ごさずになりすましを疑うようにしましょう。 |

エムアールアイ債権回収から、ハガキや封書の形で連絡が来ることがあります。(なお、封書の場合、ピンク色のものが届くことが多いようです。)

その場合、ハガキや封書を丁寧に観察することが重要です。

そして最も重要な点は、心当たりの有無を確認することです。

請求される債権に思いつく心当たりがない場合でも、「忘れているだけかも」と感じたり、徐々に「そんな債務があったような気がする、、」という気持ちになってしまいがちです。

心当たりに自信がない場合、何となくで信じてしまうことなく、当時のメールやクレジットカード明細などを確認して、裏付けを確認するとよいでしょう。

そして、心当たりがない場合や、ハガキや封書に不自然な点が見られる場合には、エムアールアイ債権回収の問い合わせ窓口へ連絡して、なりすましの架空請求ではないことを確認しましょう。

その際には、ハガキや封書に記載されている連絡先に電話してしまうのではなく、エムアールアイ債権回収のHP等で公表されている正式な問い合わせ窓口へ連絡するようにしてください。

そのハガキや封書がなりすましによる架空請求であれば、連絡先も偽物の可能性があるためです。(その場合、詐欺業者に電話がつながってしまうおそれがあります。)

エムアールアイ債権回収へのお問合わせ窓口は、公式サイト上で以下の通り案内されています。

また、以下のURL内の「ご返済に関するご相談フォームはこちら」から、相談フォームによるメール相談も受け付けられます。

ただし、電話番号や相談フォームは、いずれも返済方法や金額など返済計画に関する相談窓口とするために開設されている事情から、別の担当へ誘導される可能性があることにご留意ください。

≪エムアールアイ債権回収の電話お問い合わせ窓口≫

担当部署 債権回収事業部

電話番号 フリーダイヤル0120-13-0101

(午前9:00~午後7:00 ※年末年始を除く)

電話の場合

| 項目 | 内容 |

|---|---|

|

|

電話でエムアールアイ債権回収から取立ての連絡が入る場合があります。

この場合、電話口で、取立て対象の債務の内容や、金額、延滞の事実などを説明されることがあります。 そこで、これらの内容に心当たりがあるか、第一に確認するようにしてください。 |

|

|

電話越しの相手の日本語が流暢でなく、カタコトであったり、不自然な敬語を使っているなど、不審に思われる点がないかにも注意しましょう。もし不審に思われる点があれば、なりすましの疑いがあります。 |

|

|

電話口から、振込先の銀行口座を伝えられる可能性があります。

この口座の名義人にも注意が必要です。例えば、口座名義が個人の氏名になっている場合には、なりすましの可能性が高いです。 |

|

|

以上の他にも、不自然に感じられる点があれば、見過ごさずになりすましを疑うようにしましょう。 |

エムアールアイ債権回収から電話での連絡を受ける場合があります。

電話では、ハガキや封書と違ってじっくり観察するわけにはいきませんが、電話越しに相手の説明をじっくり聞いて、心当たりの有無や不自然な点がないかを確認するようにしましょう。

心当たりの有無を判断できない場合には、電話の相手に対して、より詳しい説明や事情を求めたり、別途文書での説明を求めるなどの対応も考えられます。

そして、もし心当たりがなかったり、不自然な点が見られる場合には、ハガキや封書の場合と同じく、正式なエムアールアイ債権回収の問合わせ窓口へ連絡してなりすましではないことを確認するようにしましょう。

ショートメッセージ(SMS)の場合

| 項目 | 内容 |

|---|---|

|

|

SMSに記載された内容に心当たりがあるか確認しましょう。ただし、SMSの場合、文面が短く、単なる連絡依頼の場合もあります。

このような場合、ハガキや電話の場合と違い、具体的な内容から心当たりを判断することができません。 その場合でも、エムアールアイ債権回収から督促を受けるような延滞債権の心当たりがあるか、は最低限意識しましょう。 |

|

|

SMSに記載されている文面に不自然な点がないことも確認するようにしてください。 |

|

|

SMSには、連絡先・問合せ先として電話番号が書かれていることが多いです。

エムアールアイ債権回収が連絡をお願いする場合にはフリーダイヤル「0120」への連絡のみを案内しており、一般電話・携帯電話への連絡のお願いは一切行っていないようです。 したがって、「080」や「070」などで始まる携帯電話の番号が連絡先として書かれている場合、「050」で始まる番号へ誘導するSMSは架空請求です。 また、電話番号が1つではなく、複数連絡先として書かれている場合も、なりすましの可能性が高いです。 |

|

|

発信番号に不審な点がある場合には、架空請求の可能性が高いです。

エムアールアイ債権回収は、SMSの発信番号をWEBページで公表していませんが、不審に思われる点がある場合には架空請求を疑うようにしましょう。 |

|

|

以上の他にも、不自然に感じられる点があれば、見過ごさずになりすましを疑うようにしましょう。 |

エムアールアイ債権回収は、SMS(ショートメール)で連絡をすることもあるようです。

一方で、エムアールアイ債権回収の名前を騙って「未納料金請求訴訟手続き」や「サイトの利用料金のご連絡」といった架空請求のショートメールが届く事例もあるようで、エムアールアイ債権回収自身も自社のWEBページで注意喚起を行っています。

SMS(ショートメール)については、短い文章のみが送られてくるので、架空請求であるか否かを判断する材料が多くありません。

そんな中でも、上にお示しの各チェック項目を参考にして不自然な点がないことを確認するようにしましょう。

特に、エムアールアイ債権回収は、SMSでの連絡先としてフリーダイヤル「0120」への連絡のみを案内しており、一般電話・携帯電話への連絡のお願いは一切行っていないという事情があります。

そのため、連絡先の電話番号には特に注目して、架空請求の可能性がないかを確認しましょう。

もし架空請求が疑われる場合には、SMSに記載の連絡先に連絡せず、上記の正式なエムアールアイ債権回収の問合わせ先(0120-13-0101)へ問い合わせるようにしましょう。

エムアールアイ債権回収から連絡があったときの対応

続いて、エムアールアイ債権回収から連絡が入った場合の、対応手順を見ていきましょう。

基本的な対応フローはこちらの図を参考になさってください。

基本的な対応フローはこちらの図を参考になさってください。

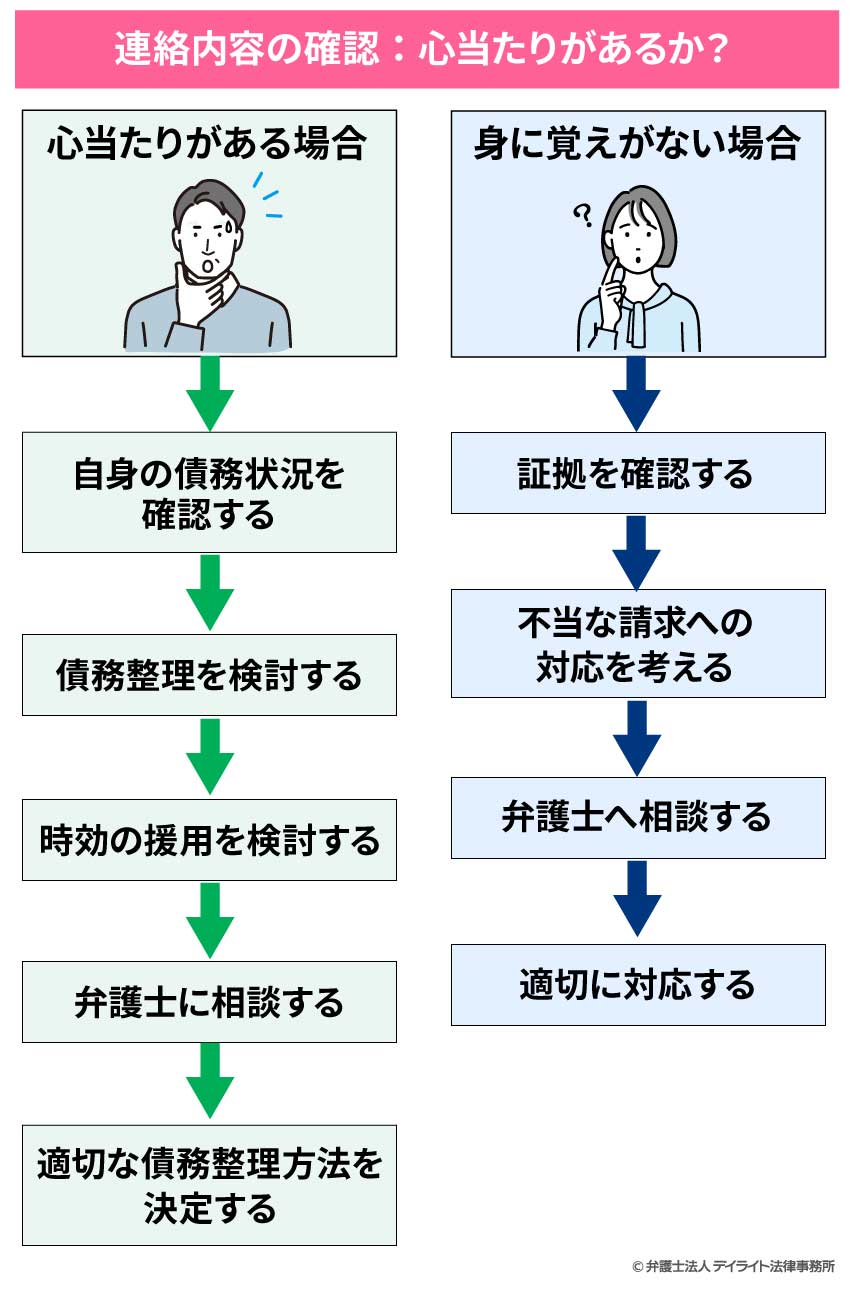

まず最初に確認するべきなのは、連絡された内容に心当たりがあるかどうか、です。

もし連絡を受けた債務について支払が止まっていることに心当たりがある場合には、その債務の支払を検討することになります。

一方、その内容に心当たりがない場合には、なりすましによる架空請求や、エムアールアイ債権回収や債権者側のミスによる誤請求の恐れがあります。

この場合には、請求が本物なのか、証拠を検証したり、弁護士への相談などの対応を検討することになります。

心当たりがある場合

心当たりがある場合、エムアールアイ債権回収から請求されている債務が残る限り、請求を受け続けることになってしまいます。

そこで、エムアールアイ債権回収からの請求に従ってその支払を検討するのが基本的な対応になります。

もっとも、請求に応じて支払をするのも容易ではないと思いますので、債務整理や時効援用といった手段によって、支払額を減らしたり、期限を延ばすことも併せて検討するのが良いでしょう。

債務整理を検討する

債務整理とは、借金などの債務の支払いに苦労している場合の代表的な解決方法になります。

債務整理には、任意整理といわれる方法の他、自己破産、個人再生などが含まれます。

このうち、特に任意整理では、弁護士が債権者やエムアールアイ債権回収などのサービサーと交渉することによって、支払額を減額したり、支払期限を延期するなどの結果を引き出せる可能性があります。

任意整理は、ご自身の状況にあった返済計画を実現できますし、弁護士が間に入ることでスムーズに話が進みやすいので、ぜひ前向きに検討されるとよいでしょう。

時効の援用を検討する

時効の援用という選択肢もあります。

期間の経過など、法律上の所定の条件を満たしている場合には、消滅時効を援用することで、債務の支払いそのものが免除されることになります。

もっとも、時効の条件が満たされているかの判断は、法律の会社や事実の評価など専門的な判断が必要となりますので、もしこれを検討される際には弁護士に相談されることをお勧めします。

もちろん、条件を満たしていなければ支払の免除を受けることはできませんが、仮に消滅時効の援用が認められれば、支払いそのものが不要になるという大きな効果が得られますので、ぜひ積極的に検討されてください。

「時効の援用」のことを詳しく知りたい方は合わせてご覧ください。

身に覚えがない場合

続いて、エムアールアイ債権回収からの連絡内容に心当たりがなく、身に覚えがない場合にはどうすればよいでしょうか。

身に覚えがない場合には、なりすましによる架空請求の恐れがあります。

架空請求が疑われる場合には、上でもご説明の通り、エムアールアイ債権回収の正式な問合わせ先(0120-13-0101)へ問い合わせるようにしましょう。

また、架空請求ではなく、本物のエムアールアイ債権回収からの請求だったとしても、債権者側の誤解や事務ミスなどによって請求を受けている可能性もあります。

そこで、事実関係をしっかり整理したうえで、対応を検討することが重要です。

証拠の確認

身に覚えがない請求を受けた場合には、言われるがままにお金を支払う前に、請求内容の詳細を確認いただき、借金などの取引当時の記録を確認するようにしましょう。

自分の手元に証拠が残っていない場合には、エムアールアイ債権回収などの債権者側に、証拠を示すように求めることも考えられます。

それによって、実は返済済みの借金であることが判明したり、別人の借金の請求を受けていることが判明したり、ということもあり得ます。

そして、もし証拠の提出等をめぐってエムアールアイ債権回収と交渉がスムーズに進まない様子であれば、弁護士に相談することで話し合いが進む可能性がありますので検討しましょう。

不当請求への対応

もし、エムアールアイ債権回収からの本物の請求でありながら、既に返済済みの債務について請求されるなど、こちらが請求内容に納得できない不当な事情がある場合、そのような不当な請求に対しては適切に反論していく必要があります。

このように双方の意見がかみ合わない場合には、紛争に発展する可能性も低くありませんので、できるだけ早期に弁護士に相談して、専門的な対応を検討するようにしてください。

NGな対応の例

続いて、エムアールアイ債権回収からの請求に対して、とるべきではないNG対応の例をご紹介します。

無視する

エムアールアイ債権回収からの連絡について、無視して放置するのは避けましょう。

エムアールアイ債権回収から届いたハガキや封書を捨てて無視したり、電話の着信を無視し続けてしまうと、直接自宅への往訪を受けたり、さらに、裁判などの法的な手続きを取られてしまうかもしれません。

また、無視して債務の延滞を続けてしまうと、その期間についても延滞手数料が発生して、債務額がさらに膨れ上がってしまう恐れもあります。

延滞手数料は通常の利息よりも高いことがほとんどです。

確かに、エムアールアイ債権回収などの付き合いのない会社から、借金などの取立てを受けるのはストレスがたまる状況ですので、これに対応するのは辛い気持ちになる場合もあります。

ですが、無視しても何も状況は改善しませんので、この点は肝に銘じていただくのがよいでしょう。

もし、ご自身での対応が難しい場合には、弁護士などの専門家に相談して対応を依頼することもできます。

嘘をつく

例えば、「既に返済済みの債務なので払う必要はない」、「その債務者の人は行方不明で、どこにいるかわからない」等、その場しのぎで嘘をつくのもやめましょう。

嘘をついても、すぐに債権者側の調査によってその嘘はばれてしまいます。

そして、嘘は悪質な対応ですので、任意整理などの交渉の余地を失ってしまったり、悪質な対応として裁判などの法的な手続で不利な事情になる恐れがあります。

脅迫する

エムアールアイ債権回収の担当者に対して腹を立てて、相手を脅したり、怒鳴るなど、乱暴な対応をすることは避けてください。

これらの行為は、犯罪に該当する恐れがあり、最悪の場合、警察沙汰の問題に発展しかねません。

また、借金の返済に加えて損害賠償金などの支払いを求められる可能性もあります。

なお、エムアールアイ債権回収は、担当者が債務者の住所まで直接往訪して、取立てを行うこともあるようです。この場合に、担当者に暴力を奮うことはもってのほかです。

ついカッとなってしまうこともあるかもしれませんが、乱暴な言動は控えるべきですので、注意しましょう。

エムアールアイ債権回収についてのQ&A

最後に、エムアールアイ債権回収についてよく見られるQ&Aについて解説していきます。

エムアールアイ債権回収の時効は?

エムアールアイ債権回収から請求される債権の時効は、基本的に5年以上の経過が必要です。

エムアールアイ債権回収から請求される債権の時効は、基本的に5年以上の経過が必要です。カードローンなどの借金の場合には、「最終取引日」(若しくは、最終利用日)などの最後の借金利用時点から、5年以上が経過している場合には、消滅時効を援用できる可能性があります。

ただし、訴訟を提起されている場合には、さらに10年時効が延長されることになります。

他にも、時効のカウントが停止してしまうケースもありますので、詳しくは弁護士にご相談の上で個別に検証が必要になります。

エポスカードの債権回収業者は?

エポスカードは、丸井グループのクレジットカード会社ですので、同じ丸井グループに所属するエムアールアイ債権回収に債権回収業を委託しています。エポスカードを利用しており、その支払を延滞している場合には、一定期間延滞が長期化したタイミングで、エムアールアイ債権回収から連絡が入るケースが多いです。

なお、エポスカードがエムアールアイ債権回収以外の債権回収業者を利用したケースはあまり見られません。

まとめ

このページでは、エムアールアイ債権回収について、その基本的な情報や、連絡が入った場合の注意点や対応手順、よくあるQ&Aなど、幅広く解説してきました。

エムアールアイ債権回収は、丸井グループの債権回収会社(サービサー)です。

エムアールアイ債権回収という名前には馴染みがない方も多いと思いますが、エポスカードをはじめとした丸井グループのサービスを普段利用している方であれば、エムアールアイ債権回収から連絡が入る可能性があることを覚えておきましょう。

一方で、エムアールアイ債権回収を騙る架空請求も多発しています。

これを見分けることは非常に難しいですが、このページでご紹介したチェック項目を参考に、不自然な点がないかは常に意識するようにしましょう。

そして、本物のエムアールアイ債権回収からの請求であったとしても、身に覚えのある請求かには注意を向けて、債務整理などの選択肢も視野に入れて対応を進めていきましょう。

そして、もし悩みが生じれば、借金問題を専門に扱う弁護士へ相談されることを強くお勧めします。

当事務所では、エムアールアイ債権回収等のサービサーから連絡を受けた場合のご相談にも対応しています。

いつでもご相談ください。