弁護士法人デイライト法律事務所 パートナー弁護士

会社の解散とは、事業を停止し、財産などについて整理する清算手続をする状態に入ることをいいます。

解散の段階では法人格は完全には消滅しませんが、解散の後に行われる清算の手続きが終われば、会社の法人格はなくなり、会社自体が消滅します。

解散と清算の手続きで会社を畳むことができるのは、資産超過の場合だけです。

未払いの買掛金や借金が増えすぎて債務超過に陥ってしまうと、特別清算、破産などの倒産手続が必要になってしまいます。

手遅れにならないうちに会社の解散を決断するためには、解散についての知識をあらかじめ持っておくことが大切です。

この記事では、会社の解散について、メリット・デメリット、手続きの流れ、費用、注意点、相談先など、解散を検討する際に役立つ知識に関する解説をしていきます。

会社の解散について関心がおありの方は、ぜひともご一読ください。

目次

会社の解散とは?

会社の解散とは、会社の事業を停止し、清算手続きに移行することが決まった状態になることをいいます。

会社が解散することになる原因(解散事由)としては、次のようなものがあります。

- ① 定款で定めた存続期間の満了(実務上は少数)

- ② 定款で定めた解散事由の発生(実務上は少数)

- ③ 株主総会での解散決議

- ④ 合併

- ⑤ 破産手続開始の決定

- ⑥ 解散を命じる裁判

- ⑦ 休眠会社のみなし解散

会社の解散が決まると、上の⑤の場合以外は、会社の清算が始まります(⑤の場合は破産手続が行われますので、清算手続は行われません)。

清算手続が終わると、会社の法人格はなくなり、会社が消滅します。

なお、上の⑤のケースでは、他の場合と異なり、清算手続ではなく破産手続が行われますので、他の場合とは少し手続きや性格が異なります。

そのため、この記事では、⑤の場合を除いたケースを「会社の解散」とする前提で解説していきます。

会社の解散と廃業との違い

会社の解散と似たものに、廃業があります。

解散も廃業も、どちらも、破産などの倒産手続きにより事業を終了させるのでないこと、資産超過の場合に選択できる手段であることは共通しています。

ただ、廃業は、個人事業の場合にも行われること、自主的に行う場合に限られることが、会社の解散とは異なります。

会社の解散は、会社についてしか起こりませんし、上で見たとおり、自主的な原因以外でも発生することがあります。

廃業について詳しく知りたい方は、以下のページをご覧ください。

会社の解散と清算との違い

会社の解散は、会社が営業活動を止め、法人格の消滅(清算)に向けて動き出すために行われます。

ただし、解散が決まっただけでは、直ちに法人格が完全に消滅してしまうわけではありません。

これに対し、会社の清算は、会社の財産については処分し、負債については支払いを済ませ、残った財産があれば株主に分配する、という手続きです。

清算の手続きが終われば、会社の法人格はなくなってしまい、元に戻すことはできなくなります。

会社の清算については、以下のページで詳しく解説しています。

会社の解散を検討する状況とケース

会社の解散を検討する状況・ケースの主なものとしては、

会社の解散を検討する状況・ケースの主なものとしては、

- 経営不振

- 経営者が高齢になったり病気になったりしたが、後継者が見つからない

- 経営者が亡くなり、事業を相続した相続人がいるが、経営を続ける意思がない

といったものが挙げられます。

これらをまとめると、会社の解散を検討する主要な要因は、

- 事業が上手くいかないこと

- 後継者がいないこと

の2点にあるということです。

それぞれについて簡単に解説します。

事業が上手くいかない

事業が上手くいかず経営不振に陥っている場合、赤字が続いて日々債務が増えていく状況に陥ってしまうこともあります。

こうなると、債務超過になって、破産などの倒産処理をするしか道がなくなる前に、会社を解散するのも一つの合理的な選択肢となります。

後継者がいないこと

近年は日本社会の高齢化と軌を一にして、経営者の高齢化も進行しています。

そのため、引退を考える経営者の数も多いのですが、最近では子どもに事業を継がせようとする人が減り、子どもの方でも、親の事業を引き継ぐことを希望しない人が増えています。

そのため、後継者が見つからず、事業自体は上手くいっているにもかかわらず、解散を選択する会社も増えてきています。

会社の解散のメリットとデメリット

| メリット | デメリット |

|---|---|

|

|

会社を解散するメリット

事業を終わらせる時期を自分で選べる

自主的に会社の解散を選択する場合、事業を終わらせる時期を自らの意思で選ぶことができます。

破産などのように、支払いができなくなるといった外的な要因に迫られて事業終了を決断せざるを得なくなるよりも、まだ余裕のある状況で解散を決断する方が、周囲(従業員、取引先)への影響も抑えることができますし、経営者にとっても負債を抱え込むことなく事業を終わらせることができるという利点があります。

経営の負担がなくなる

会社経営をすることには、精神的、身体的に大きな負担が伴います。

会社を解散して経営者という地位を退くことができれば、こうした負担から解放されることができます。

課税されなくなる

会社は、実際には事業停止中であっても、存続しているだけで法人住民税の均等割が課税されてしまいます。

会社の解散・清算ができて、会社を正式に消滅させることができれば、こうした課税もなくなります。

役員登記をする必要がなくなる

実際には事業を行っていない会社でも、存続している場合は、役員の任期満了の時期には、取締役が再任したとの登記をしなければなりません。

こうした登記をするには、司法書士費用、登記手続費用など一定の費用がかかりますし、手間もかかります。

しかし、会社の解散・清算をすれば、こうした役員登記をする必要がなくなります。

決算報告書の作成・確定申告が不要になる

会社が存続している間は、定期的に決算報告書の作成や確定申告を行わなければなりません。

会社を解散してしまえば、これらの書類を作成する必要がなくなり、手間も費用もかからなくなります。

会社を解散するデメリット

会社がなくなってしまう

会社を解散してしまうと、会社の法人格自体が消滅してしまいます。

そのため、それまで積み上げてきた業績が消えてしまうこととなり、次から挙げるような不利益が生じてきます。

従業員を解雇しなければならない

解散すると会社自体がなくなってしまうため、その会社で雇用していた従業員も全員解雇しなければなりません。

長年ともに働いた従業員を解雇することは、経営者にとっては辛い判断です。

経営者の中には、この判断がなかなかできない方も少なからずおられます。

その結果、適切な時期に解散に踏み切ることができなくなってしまうことも珍しい話ではありません。

しかし、破産、特別清算などとなると、従業員も破産手続などに巻き込まれてしまうので、さらなる迷惑をかけてしまいかねません。

そうした可能性も考慮し、専門家にも相談し、慎重かつ迅速に、解散について判断しなければなりません。

取引先にも影響がある

会社が解散して事業を止めてしまうと、取引先にも、顧客を失う、調達先の変更が必要になるなど、少なからず影響が出ます。

事業用資産を失う

会社の解散では、会社自体が消滅してしまいますので、会社が所有していた事業用資産も処分する必要があります。

そのため、事業用資産が散逸してしまうので、製造業のように事業の遂行に機械などの資産が必要な場合、事業を再開することは難しくなることが多いです。

許認可を失う

解散によって会社自体が消滅してしまうと、それまでに得た許認可も全て失われてしまいます。

そのため、許認可が必要な事業の場合、解散してしまうと、同じ事業を再開するハードルは高くなります。

手続きに費用がかかる

会社の解散・清算をするには、会社の解散に必要な費用でもご紹介するとおり、数十万円程度の費用がかかります。

とはいえ、破産などの倒産手続を取ることとなると、少なくとも100万円以上の費用がかかってきますので、それに比べれば低額の費用で済ませることができるともいえます。

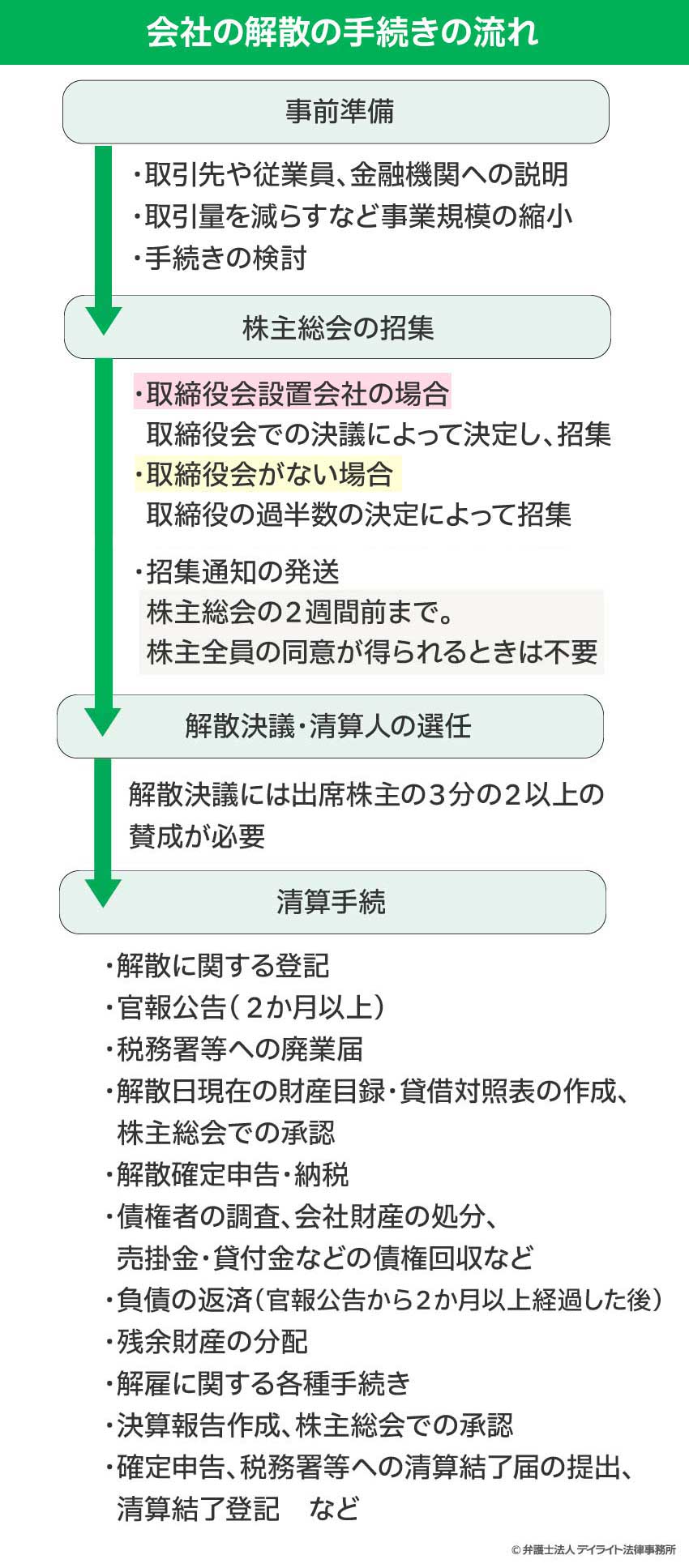

会社の解散の手続きの流れ

株主総会の決議を得て会社を解散する場合の手続きの流れについて説明します。

事前準備

会社が解散して正式に清算手続に入ってしまうと、解散の官報公告後少なくとも2か月間は弁済ができないなど、通常とは異なる状況が起こってきます。

そのため、平常どおりに運営していた会社がいきなり解散してしまうと、取引先、従業員などに多大な迷惑をかけてしまいます。

そのため、正式に解散をする前には、従業員、取引先、金融機関などの関係者への説明をし、従業員の解雇、取引先との取引減少などを進め、解散のための準備を進めます。

加えて、関係書類を精査して資産、負債の状況について確認し、解散の手続きを行えるかの検討も行います。

支払い不能又は債務超過に陥っている、又はその疑いがあることが分かった場合には、破産申立て、特別清算開始の申立てが必要になるかもしれません。

株主総会の招集

会社の解散をするためには株主総会で決議を得ることが必要です。

株主総会は、取締役会の決議(取締役会がない場合は、取締役)によって決定し、招集します。

招集通知は、株主総会の2週間前までに発送しなければなりません。

なお、株主全員からの同意が得られた場合には、招集通知は不要となります。

解散決議・清算人の選任

株主総会が開催されたら、そこで解散決議を行います。

解散決議には、株主総会において議決権を行使することができる株主の議決権の過半数を有する株主が出席し、出席株主の議決権の3分の2以上に当たる多数の賛成が必要です(会社法309条2項柱書、同項十一号)。

解散の決議をしたら、清算人の選任についても決議する必要があります。

清算人選任決議は、普通決議で行うことができますので、定足数(議決権を行使することができる株主の議決権の過半数)を満たせば、出席株主の議決権の過半数の賛成があれば成立します(会社法309条1項)。

なお、議決権行使可能な株主全員が、解散及び清算人の選任に関する提案について書面又は電磁的記録により同意の意思表示をしたときは、株主総会を省略することが可能です(会社法319条1項)。

清算手続

解散決議が成立すると、清算手続に入ります。

清算手続では、

- 解散に関する登記

- 官報公告

- 税務署等への廃業届

- 解散日現在の財産目録・貸借対照表の作成、株主総会での承認

- 確定申告・納税

- 債権者の調査、会社の財産の処分、債権回収など

- 負債の返済

- 残余財産の分配

- 解雇に関する各種手続き

- 決算報告作成、株主総会での承認

- 確定申告、税務署等への清算決結了届の提出、清算結了登記

などを行います。

官報公告の期間は、最低2か月は必要です。

この期間内は、原則として債権者に対して弁済することができませんので、注意が必要です。

会社の清算手続については、詳しくは以下のページをご覧ください。

特別清算又は破産手続の開始

株式会社の清算手続中に、清算の遂行に著しい支障を来すべき事情があるとき、又は債務超過の疑いがあるときは、清算人や債権者、監査役、株主は、特別清算の開始申立てをすることができます(会社法511条1項、510条)。

裁判所に上のような事情があると認められた場合は、特別清算開始の命令が出され、特別清算が始まります。

なお、清算人は、清算中の株式会社に債務超過の疑いがあるときは、特別清算開始の申立てをする義務を負います(会社法511条2項)。

特別清算では、通常の清算とは異なり、裁判所の監督の下、清算手続が行われることになります(会社法519条)。

状態がさらに悪化し、会社が債務超過に陥っている場合は、破産申立てを行い、破産手続きを開始します。

清算手続中の株式会社について債務超過が明らかになったときは、清算人は、直ちに破産手続開始の申立てをする義務を負います(会社法484条1項)。

破産手続が開始すると、裁判所により破産管財人が選任され、破産管財人によって、債権・財産の調査、財産の処分、負債の清算が行われていきます。

特別清算の場合も破産の場合も、手続きが終了すると法人格が消滅し、会社そのものがなくなってしまいます。

会社の必要書類

会社の解散に取り掛かる際には、弁護士に必要な書類を渡して検討してもらう必要があります。

会社の解散に取り掛かる際には、弁護士に必要な書類を渡して検討してもらう必要があります。

具体的には、以下のような書類が必要になります。

- 商業登記簿謄本(現在事項全部証明書)

- 直近3決算期分の決算報告書

- 直近の試算表

- 資金繰り表

- 会社所有の不動産に関する不動産登記簿謄本(登記事項証明書)

- 定款

- 組織図

- 株主名簿

- 事業所一覧

- 債権者一覧表

- 主たる財産の一覧表

なお、これらの中には、新たに作成しなければならないなど入手に時間がかかるものもあります。

しかし、解散の決断、手続きは、負債が増えていかないうちに行わなければならず、いわば時間との勝負になってきます。

そのため、全ての書類を揃えてから渡すのではなく、揃った資料から順次送付するようにした方がよい場合もありますので、弁護士の指示に従って適宜ご対応ください。

解散では、登記手続も必要です。

解散の登記に必要な書類は、以下のようになります。

- 登記申請書

- 定款

- 株主総会議事録

- 清算人の就任承諾書

- 株主リスト

- 印鑑届出書

- 清算人個人の印鑑証明書

解散の登記は、解散決議から2週間以内に行わなければならないので、必要となる書類は、できる限りあらかじめ揃えておくようにしましょう。

会社の解散に必要な費用

実費

会社の解散に必ず必要となる実費は、以下のようになっています。

| 登記費用 (解散、清算人選任) |

39,000円 |

|---|---|

| 官報公告費用 | 33,000円〜 |

| 清算結了登記費用 | 2,000円 |

| 合計 | 74,000円 |

会社の解散にかかる弁護士費用

これまで説明してきたとおり、会社の解散を行う場合には、設立する場合以上に、考えないといけないことや手続きが多く、専門家に頼らずに進めることは難しいです。

そこで、会社の解散について、弁護士に依頼してサポートを受けて進めることが大切です。

会社の解散サポートについて、デイライト法律事務所の弁護士費用は、以下のとおりです。

| 相談料 | 初回無料 |

|---|---|

| 着手金 | 55万円(税込)~ ※財産状況やテナントなどの明渡しの有無、従業員数、債権者数を考慮してお見積もりいたします。 |

会社の解散に関するご相談は初回無料となっておりますので、まずは一度ご相談いただければと思います。お話を伺った上でお見積もりをお出しさせていただきます。

会社を解散するときの注意点

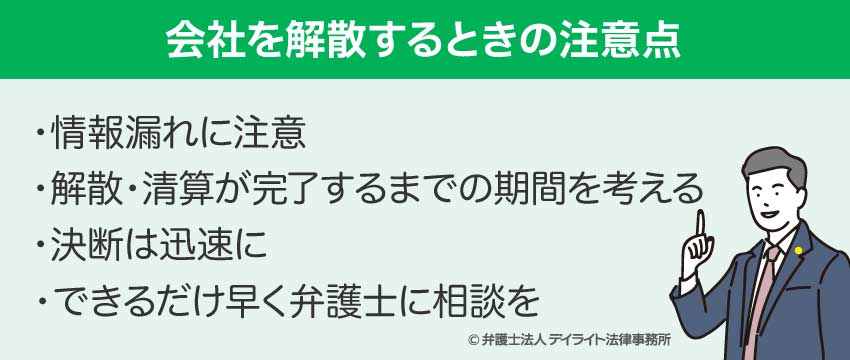

情報漏れに注意

解散を行う場合、検討する場合は、情報の管理に注意を払う必要があります。

想定していない時期に情報が外部に漏れてしまうと、混乱が生じてしまう可能性があります。

どの時期に、どの範囲の関係者に解散の予定を伝えるかは、それぞれのケースで状況を見て、慎重に考えましょう。

解散・清算が完了するまでの期間を考える

会社の解散・清算は、すぐに完了するものではありません。

少なくとも、官報公告を出してから2か月間は、債権者への弁済が禁止されるので、清算手続も完了しません。

さらに、事業が大規模である場合や、売却しにくい資産がある場合などには、清算の完了までに時間がかかります。

長い場合だと、清算完了までに数年間かかってしまうこともあります。

決断は迅速に

業績が不振である場合、解散の決断が遅れれば遅れるほど負債が増えてゆき、債務超過に陥る危険が増してきます。

債務超過に陥ってしまうと、破産手続きをしなければならなくなってしまいます。

また、代表取締役などの役員が連帯保証をしているとその人自身も破産手続きをしなければならなくなることもあります。

そうなると、築いた資産の全てを失ってしまい、金融機関、取引先にも迷惑がかかりますし、費用も手間も増えます。

そのようなことにならないよう、解散に関する決断は、迅速に行う必要があります。

できるだけ早く弁護士に相談を

上でもご説明したとおり、解散に関する決断は迅速に行う必要があります。

解散に関する決断を迅速に行うためには、できるだけ早く弁護士に相談することがとても重要です。

相談する際は、倒産、廃業、再生などに詳しい弁護士に相談できると心強いです。

倒産、再生などに詳しい弁護士であれば、会社の状況に合わせて適切に手続きを選択、進行してくれます。

場合によっては、解散以外にも、経営再建、M&A、事業承継といった方法を提案してくれるかもしれません。

会社の先行きに不安を感じるなど、解散について考えるようになったら、できるだけ早く倒産、廃業、再生などに詳しい弁護士に相談してください。

会社の解散に関するQ&A

会社の解散手続きを自分でできる?

会社の解散手続きは、法律等の専門家でない一般の方でも、自分で行うことができます。

会社の解散手続きは、法律等の専門家でない一般の方でも、自分で行うことができます。しかし、会社の解散手続きを適切に行うには、登記、官報公告、清算事務、決算報告の作成、確定申告、従業員の解雇手続きなど、多くの手続きを要します。

その中には、専門知識がある方が適切に対処できるものも多くあります。

トラブルを避けるためにも、会社を解散するときは、解散・廃業などに詳しい弁護士に依頼することをお勧めします。

一人会社の解散の場合の退職金はもらえる?

一人会社は、経営者一人だけで経営している会社のことですので、会社の消滅(解散)= 経営者の退職です。この場合でも、退職する経営者が会社から退職金をもらうことはできます。

活用の仕方によっては、会社の解散後の清算手続によって残余財産の分与として受け取るよりも、税制上有利にすることができる可能性があります。

詳しくは、弁護士、税理士などに相談してみてください。

まとめ

今回は、会社の解散について、廃業、清算との違い、メリット・デメリット、手続きの流れ、費用、注意点などについて解説しました。

会社の経営を続けることが難しくなった場合、倒産処理が必要になる前に解散・清算を済ませることができれば、関係者に及ぼす影響も最小限に抑えることができますし、経営者自身の生活も守ることができます。

しかし、従業員への影響などを考えて、解散に二の足を踏む経営者の方も少なくありません。

会社の解散が頭に浮かんだときには、なるべく早く、弁護士、税理士など外部の専門家に相談してみましょう。

そうすれば、会社の状況を客観的に評価し、経営を継続できるか否かについて助言してくれるでしょう。

場合によっては、経営改善の方法、事業譲渡、M&Aなど解散以外の方策についてもアドバイスしてくれるかもしれません。

当事務所の企業法務部では、解散に伴う労働問題、税金問題、M&Aに関する相談対応、解散回避のための経営コンサルティング、資金繰りサポートなどを行っております。

破産再生チームもございますので、倒産処理が必要となった場合、途切れなく対応することが可能です。

お困りの方は、ぜひ一度当事務所までご相談ください。