弁護士法人デイライト法律事務所 パートナー弁護士

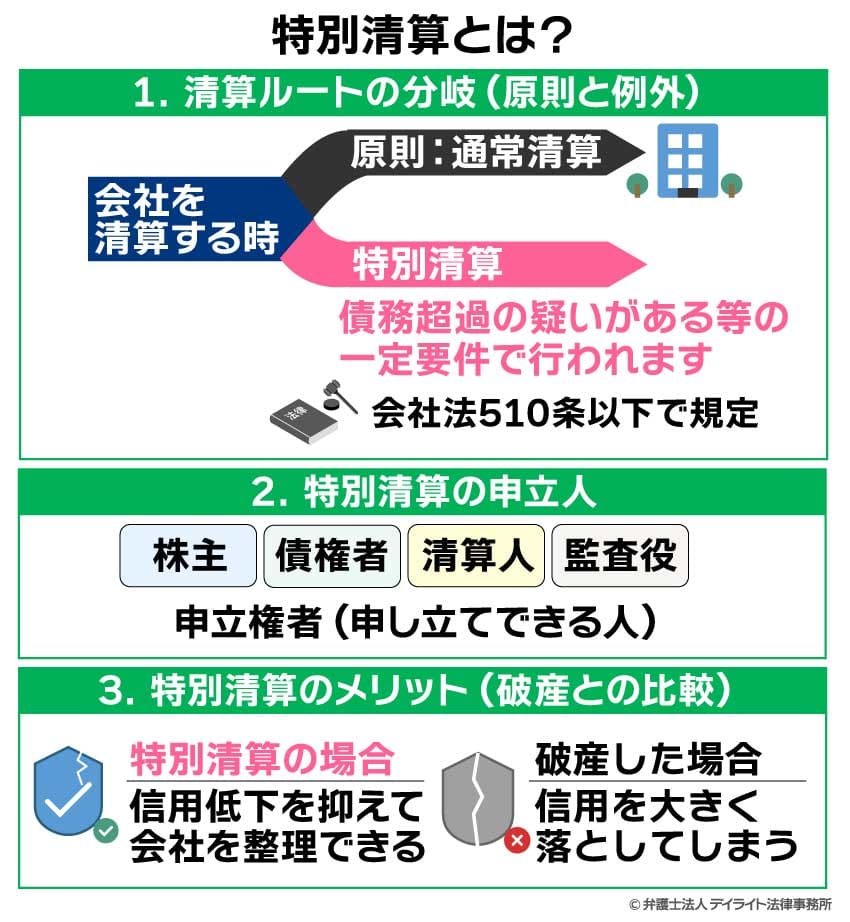

特別清算とは、解散して清算中の株式会社が利用できる倒産処理の方法です。

特別清算は、債務超過の疑いがあるなどの場合に行います。

倒産する企業数が増加傾向にある昨今、倒産処理の方法の一つである特別清算について知っておくことは、経営が行き詰まったときの選択肢を増やすことにつながる重要なことです。

この記事では、特別清算について、メリット・デメリット、手続きの流れなどをわかりやすくご説明いたしますので、特別清算への理解を深める入口としてご利用ください。

目次

特別清算とは?破産との違い【比較表】

特別清算とは、会社法に定められた株式会社特有の清算方法で、債務超過の疑いがあるなどといった場合に行うこととなる手続きです。

特別清算については、会社法510条以下で規定されています。

会社を清算する際は、原則的には通常清算(単に「清算」ともいいます。)の手続きを行うのですが、債務超過の疑いがあるなど一定の要件に当てはまる場合には、特別清算が行われます。

特別清算を申し立てることができるのは、株主、債権者、清算人、監査役になります。

また、特別清算で済ますことができれば、破産した場合ほどには会社の信用を落とすことなく、会社の整理を行うことができるというメリットもあります。

特別清算と破産との違い

特別清算と破産違いをまとめると以下のとおりです。

| 特別精算 | 破産 | |

|---|---|---|

| 手続を進める人 | 精算人(株主総会で選ぶ) | 破産管財人(裁判所が選ぶ) |

| 手続の性質 | 比較的簡易 | 厳格 |

| 利用できる会社 | 株式会社 | すべての会社 |

| 費用 | 比較的安い | 一定程度必要 |

| 株主の同意の要否 | 株主の同意が必要 | 不要 |

| 債権者の同意の要否 | 債権者の同意が必要 | 不要 |

| 法律 | 会社法 | 破産法 |

手続を進める人

破産とは、負債の支払いができなくなった場合(法人の場合は、これに加え、債務超過になった場合)に、裁判所に申し立てて破産法に基づいた手続きを行うことにより、会社の財産を処分し、債務の返済に充てる手続きです。

破産の場合は、裁判所により選任された破産管財人によって手続きが進められます。

これに対し、特別清算の場合は、裁判所の監督は受けますが、手続きは、株式会社の株主総会で選任されるなどした清算人により進めることが可能です(裁判所により清算人が選任される場合もあります(会社法524条2項、3項)。)。

手続の性質

また、破産の場合は、破産法に定められた厳格な手続きを踏む必要があります。

一方、特別清算の場合はそこまで厳格な手続きは必要とされず、簡易迅速に行うことができます。

債権者への弁済の内容についても、破産では全ての債権者を平等に取り扱う必要がありますが、特別清算では、債権者ごとに異なる条件で弁済をすることも可能であり、柔軟性があります。

利用できる会社

利用できる主体にも違いがあります。

破産は、どのような法人でも利用することができますが、特別清算は、清算中の株式会社しか利用することができません。

費用

手続費用にも違いがあります。

破産の場合、裁判所に納める予納金だけでも最低20万円は必要です。

これに対し、特別清算の場合、裁判所による清算人の選任を要しないなど一定の条件を満たした場合には、予納金が5万円などで済む可能性があります。

同意の要否

特別精算と破産では、同意が必要かどうかでも違いがあります。

具体的には、特別精算では手続が比較的簡易なため株主や債権者の同意が必要とされています。

他方で、破産については、株主も債権者も同意が不要です。

特別清算と清算との違い

清算とは、会社を解散した後、会社の財産をもって会社の全債務を返済し、残った財産を株主等の構成員に分配する手続きです(この記事では、特別清算と区別するために、「通常清算」と呼ぶこともあります。)。

通常清算は、会社が資産超過であり、全ての債務を返済できる状態である場合にのみ利用できます。

また、通常清算では、手続きに裁判所が関与することはありません。

他方、特別清算は、会社財産では債務を返済しきれない(債務超過)疑いがある場合に利用されます。

つまり、最終的に負債が残る可能性があって通常清算はできない場合に利用されるのが、特別清算です。

特別清算では、裁判所による監督を受けます。

両者の違いをまとめると以下のとおりです。

| 特別精算 | 精算 | |

|---|---|---|

| 財産 | トータルでマイナス | トータルでプラス |

| 裁判所の関与 | 裁判所が関わる | 裁判所が関わらない |

| 株主への分配 | 可能性あり | なし |

会社の清算(通常清算)については、以下のページをご覧ください。

特別清算を活用するケースと開始要件

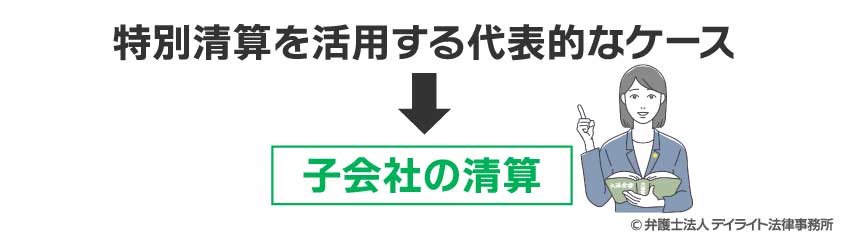

特別清算が活用される代表的なケースは、子会社の清算の場面です。

子会社を清算する際には、親会社から子会社に貸付けをして、外部に対する負債を全て清算してしまうといったことが行われることがあります。

その場合に、最終的に残った親会社への借金について、特別清算により処理を行うのです。

このような場合には、清算会社と債権者の間に特別な関係があり、特別清算によることの同意も容易に得られますので、破産手続きによって厳格な手続きを行う必要性は乏しく、特別清算で簡易迅速に手続きを進められることに大きなメリットがあります。

ほかにも、中身の事業を譲渡するなどした後、債権者の同意の下、譲渡会社を清算するような場合や、不採算部門を新設会社に移転し、その新設会社を清算してしまう場合にも、特別清算が用いられます。

特別清算の要件

特別清算の手続きが取れる要件(特別清算の開始原因)は、次のようになっています(会社法510条、514条)。

- (1) 債務超過の疑いがあること

- (2) 清算の遂行に著しい支障を来すべき事情があること

- (3) 特別清算開始障害事由(会社法514条)がないこと

それぞれについて解説していきます。

(1)債務超過の疑いがあること

特別清算が行われる実際の理由として多いのは、債務超過の疑いがあることです。

通常清算では、会社財産を処分したお金で、会社の債務を全額返済できることが必要です。

そのため、会社財産では負債を返しきれない場合(債務超過)には、通常清算はできません。

そこで、債務超過の疑いがある場合には、特別清算を申し立てることになります。

なお、債務超過の疑いがあると判明した場合には、清算人は、特別清算開始の申立てをする義務を負います(会社法511条2項)。

(2)清算の遂行に著しい支障を来すべき事情があること

(通常)清算の遂行に著しい支障を来すべき事情があることも、特別清算開始事由になります。

具体的には、次のような場合です。

- 会社の債権者などの利害関係人が多数に上る場合

- 利害関係が複雑な場合

- 清算手続に時間を要することが見込まれる場合

- 清算人が誠実に清算事務を行わない場合

(3)特別清算開始障害事由がないこと

特別清算が開始されるには、特別清算開始障害事由がないことも必要になります。

特別清算開始障害事由としては、会社法で、次の事項が定められています(会社法514条)。

特別清算開始の申立てをする場合には、費用の予納が必要です。

この予納金を納めない場合には、特別清算は開始されません。

債権者の同意が得られる見込みがない、個別和解が成立する見込みもない、といったように、特別清算が成功する見込みがないことが明らかな場合には、特別清算は開始されません。

このような場合には、特別清算を開始しても、将来的に破産手続きに移行することが明白ですので、最初から特別清算ではなく破産を選択させることが適当であるためです。

明白な否認対象となる行為がある場合(否認については、否認権の行使ができないをご参照ください。)や、破産により債権者が得られる額を上回る弁済をする見込みがないことが明らかであるときには、破産を選択する方が債権者にとって利益になります。

このような場合には、特別清算によることが債権者一般の利益に反することが明らかであるとして、特別清算が認められないこととなります。

もっぱら強制執行を止めることのみを目的としている、否認権行使の回避を目的としている、といった場合には、不当な目的での申立てであるとして、特別清算が認められません。

特別清算のメリットとデメリット

| メリット | デメリット |

|---|---|

|

|

特別清算のメリット

破産による信用低下を防げる

破産は、特別清算と同じように債務超過などの場合に用いられる手続きです。

ただ、破産してしまうと、特別清算と比べて、会社の信用に与えるダメージが大きくなります。

そのため、子会社の整理をしたい場合に破産の手続きを取ってしまうと、親会社をはじめとしたグループ会社の信用にもキズがつくこととなってしまい、「他のグループ会社も倒産するのではないか」などという不信を招くことがあります。

事業譲渡後に不採算部門を引き継いだ会社を整理する場合にも、破産をしてしまうと、残した事業を引き継いだ会社も信用が低下するという影響を受けることがあり得ます。

これに対し、特別清算で済ますことができれば、破産した場合ほどには信用を落とすことなく、会社の整理を行うことができます。

従来の経営陣の下で清算ができる

特別清算では、取締役がそのまま清算人に就任することが原則となっています(会社法478条1項一号)。

そのため、清算に入る以前の経営陣の下で清算を進めることができ、事業との連続性を保つことができます。

破産の場合には、裁判所により破産管財人が選任されますが、破産管財人は通常外部の弁護士になるので、事業との連続性は保てません。

換価の際に有利

破産をすると、事業を停止してから、事業と無関係な破産管財人により財産の処分が進められることになります。

そうすると、どうしても会社財産の価値は劣化してしまいます。

その上、破産により会社の評判が大きく低下してしまってもいるので、会社財産は安く買いたたかれてしまいがちです。

特別清算で処理ができれば、事業の終了と連続して会社財産の処分を行っていくことができますし、破産の場合ほどに大きく評判が下がることもないので、破産の場合よりは売値を高く保つことが可能になります。

簡易迅速・柔軟な手続きが可能

破産では、破産法に従った厳格な手続き(例えば、債権調査手続、厳格な配当手続など)が必要です。

最終的な弁済についても、全ての債権者を平等に扱うとの要請が強く働くため、柔軟な解決は難しくなります。

これに対し、特別清算では、より簡素化された手続きによることができ、簡易迅速に手続きを進められます。

さらに、特別清算では、裁判所の認可や債権者集会での可決さえ得られれば、債権者ごとに異なる条件で和解したり、協定案を作成したりすることが可能です。

そのため、少額債権者など一部の債権者に優先的に弁済するなどといった柔軟な解決が可能です。

個別の和解が可能

特別清算では、裁判所の認可が受けられれば、債権者との間で個別に和解していくことも可能です。

破産の場合は、債権者と個別に和解することは認められません。

全債権者の同意がなくとも進めることができる

全ての債権者の同意が必要な私的整理手続とは異なり、特別清算では、債権者の多数決により手続きを進めていくことが可能です。

そのため、一部の債権者の反対により私的整理が行えない場合には、特別清算を行うことにメリットがあります。

費用が安く済む

特別清算の場合、後に詳しくご紹介するとおり、裁判所への予納金が破産の場合よりも安く済む場合があります。

特別清算のデメリット

清算中の株式会社しか利用できない

特別清算を利用できるのは、清算中の株式会社のみになります。

株式会社以外の会社や一般社団法人、一般財団法人などでは、特別清算を行うことはできません。

多数の債権者の同意が必要

特別清算では、少なくとも、協定案に対して多数の債権者に同意してもらう必要があります。

これに対し、破産を選択すれば、債権者の同意がなくとも手続きを進めていくことができます。

裁判所の関与が少なく、厳格な手続きが行われない

破産の場合と比べて、特別清算では、裁判所の関与が少なく、手続きも簡易なものとなっています。

そのため、不満のある債権者がいる場合や、会社財産が流出してしまっているなど否認の対象となる行為がある場合には、特別清算よりも破産の方が適している場合があります。

否認権の行使ができない

会社などが倒産の危機に瀕しているときには、色々なことが起こります。

一部の債権者にだけ優先的に弁済が行われた、会社の財産を親族や取引先などに不当に安く譲渡された、などといったことが起こることもあります。

否認権は、上のような行為によって流出するなどした財産を回復させるために、そうした行為の効力を失わせる権利です。

否認権は、破産などの法的倒産手続きで行使することができますが、特別清算では行使できません。

そのため、債権者としては、否認すべき行為がある場合には、特別清算には反対した方が良いことになります。

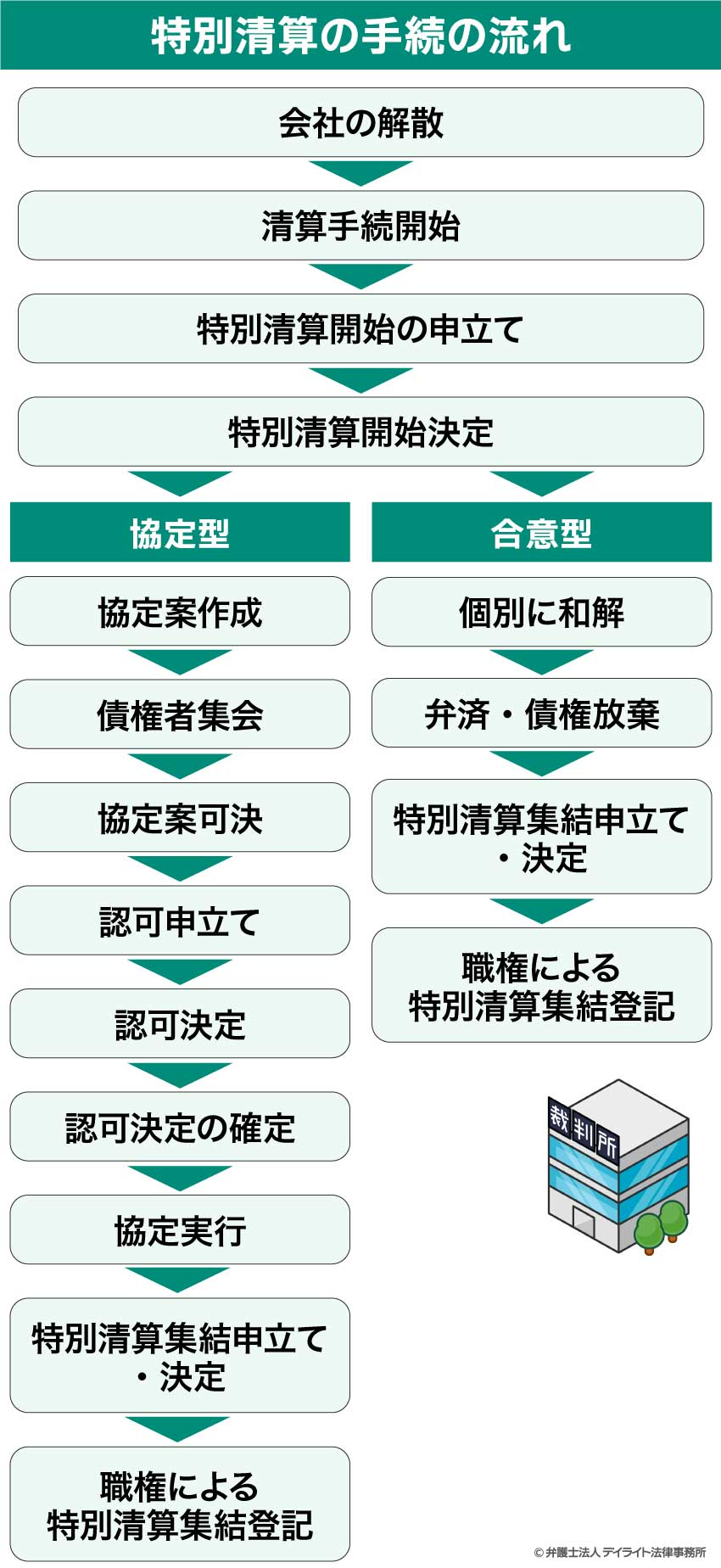

特別清算の手続の流れと期間

特別清算のスケジュール

会社の解散・清算手続開始

特別清算に関する手続きの前に、会社の解散を行う必要があります。

会社の解散が決まると、(通常)清算手続が開始します。

清算手続が開始すると、特別清算の申立てもできるようになります。

会社の解散、清算については、以下のページをご参照ください。

特別清算開始の申立て

特別清算を行うには、裁判所に対し、特別清算開始の申立てをする必要があります。

申立てをすることができるのは、債権者、清算人、監査役又は株主です(会社法511条)。

特別清算開始の申立てがあった場合、裁判所は、必要に応じて、他の手続きの中止命令(会社法515条)、担保権の実行の手続き等の中止命令(会社法516条)、弁済禁止等の保全処分(会社法540条2項)を行います。

特別清算開始決定

特別清算開始の申立てが認められると、特別清算開始決定が出されます(会社法514条)。

特別清算開始後は、相殺に関して制限が加わります(会社法517条、518条)。

特別清算開始後に清算会社に対する債務を負担した場合、清算会社の債務者が特別清算開始後に清算会社に対する債権を取得した場合などには、相殺をすることができなくなります。

特別清算開始決定後は、清算会社の清算は裁判所の監督に属することになります(会社法519条1項)。

*特別清算開始決定後の流れについて、協定型、和解型に分けて解説します。

1 協定型

特別清算開始決定が出された後は、協定案の作成を行います。

協定案では、債権者の権利の全部又は一部の変更に関する条項(会社法564条1項)、権利の変更の一般的基準(同条2項)について定めます。

財産を換価した金銭で弁済をし、残った債務については免除してもらう、という内容での協定案を作成するのが一般的です。

協定による権利の変更の内容は、債権者間では平等でなければならないのが原則です。

ただし、不利益を受ける債権者の同意がある場合、又は、少額の債権について別段の定めをしても衡平を害しない場合等、債権者の間に差を設けても衡平を害しない場合は、債権者間で異なる内容の協定を作成することが可能です(会社法565条)。

協定案が作成できたら、債権者集会を招集し(会社法546条)、協定案について決議をします。

債権者集会において協定を可決するには、

- ① 出席した議決権者の過半数の同意

- ② 議決権者の議決権の3分の2以上の議決権を有する者の同意

の両方が必要になります(会社法567条1項)。

債権者集会で協定が可決されたときは、会社は、遅滞なく、裁判所に対し、協定の認可の申立てをします(会社法568条)。

裁判所は、以下の不認可事由がない限り、協定の認可の決定をします(会社法569条1項)。

- 特別清算の手続き又は協定が法律の規定に違反し、かつ、その不備を補正することができないものであるとき。ただし、特別清算の手続きが法律の規定に違反する場合において、当該違反の程度が軽微であるときは、この限りでない。

- 協定が遂行される見込みがないとき。

- 協定が不正の方法によって成立するに至ったとき。

- 協定が債権者一般の利益に反するとき。

引用元:会社法|e-Gov法令検索

認可決定があると、裁判所が、官報で公告することになります(会社法901条3項)。

公告から2週間の即時抗告期間が経過すると、認可決定が確定し(会社法901条4項)、効力を生じます(同法570条)。

協定が確定すると、実際に弁済を進め、協定を実行していくことになります。

弁済が済めば、協定の内容に従い、残りの債務について免除を得ることになります。

協定に沿った弁済と債権放棄が済んだら、清算人、監査役、債権者、株主又は調査委員は、裁判所に対し、特別清算終結の申立てをし、裁判所は特別清算終結の決定をします(会社法573条)。

特別清算終結決定をすると、裁判所は、直ちに官報での公告を行います(同法902条1項)。

公告が効力を生じた日から起算して2週間を経過すると、特別清算終結決定は確定します(同条2項)。

特別清算終結決定が確定すると、裁判所は、職権によって特別清算終結登記を行います(会社法938条1項三号)。

2 和解型

和解型では、協定案の作成に代えて、債権者と個別に和解していきます。

和解型で特別清算を終えるためには、全ての債権者との間で和解をしなければなりません。

和解を拒否する債権者がいる場合や、債権者が多数に上り全員と和解することが難しい場合は、和解型ではなく協定型の手続きにより特別清算を進めます。

和解ができたら、和解契約に従って弁済と債権放棄を進めていきます。

和解契約に従った弁済と債権放棄が済んだら、清算人、監査役、債権者、株主又は調査委員は、裁判所に対し、特別清算終結の申立てをし、裁判所は特別清算終結の決定をします(会社法573条)。

特別清算終結決定後、裁判所が官報公告を行うこと(同法902条1条)、公告が効力を生じた日から起算して2週間経過すると特別清算終結決定が確定すること(同条2項)は、協定型の場合と同じです。

特別清算終結決定確定後、裁判所によって特別清算終結登記が行われること(会社法938条1項三号)も、協定型と同様です。

特別清算に要する期間

司法統計(民事・行政編、令和4年)によると、特別清算の未済事件131件のうち、審理期間が6ヶ月以内のものが98件、1年以内のものが19件(合計117件。全体の約89%)となっています。

つまり、特別清算の大半は、特別清算開始決定から6ヶ月~1年の間に終了しているのです。

他方で、審理期間が5年以内(2件)、10年以内(1件)、10年を超える(1件)といったものもあり、割合は低いですが、何年間もかかる場合もあります。

特別清算の費用

裁判所に納める費用

特別清算開始の申立てをするには、裁判所に手続費用を納める必要があります。

手続費用は、各裁判所ごとに多少異なります。

ここでは、東京地裁の例を挙げてご説明します。

東京地裁の場合、納めるべき手続費用は、以下のようになります。

- 申立手数料 2万円(収入印紙)

① 協定型 638円

(84円分7組、10円分5組)

② 和解型 544円

(84円分6組、10円分4組) - 郵便切手

- 予納金

① 協定型 5万円

② 和解型 9632円

*事案によっては、負債総額に応じた破産予納金相当額も追加で必要となります。

参考:よくある質問 | 裁判所 (courts.go.jp)

特別清算の弁護士費用

特別清算は倒産処理の一種であり、適切な財産処分、協定案作成、債権者集会や裁判所への対応が必要となりますので、専門家である弁護士に依頼して進めることが多くなっています。

特別清算のご依頼について、デイライト法律事務所の弁護士費用は、以下のとおりです。

| 相談料 | 初回無料 |

|---|---|

| 着手金 | 104万5000円(税込)~ ※財産状況、債権者数、従業員数などを考慮し、個別にお見積もりをお出しします。 |

特別清算に関するご相談は初回無料となっておりますので、まずはぜひ一度ご相談ください。

お話を伺い、資料なども拝見した上で、お見積もりをお出しさせていただきます。

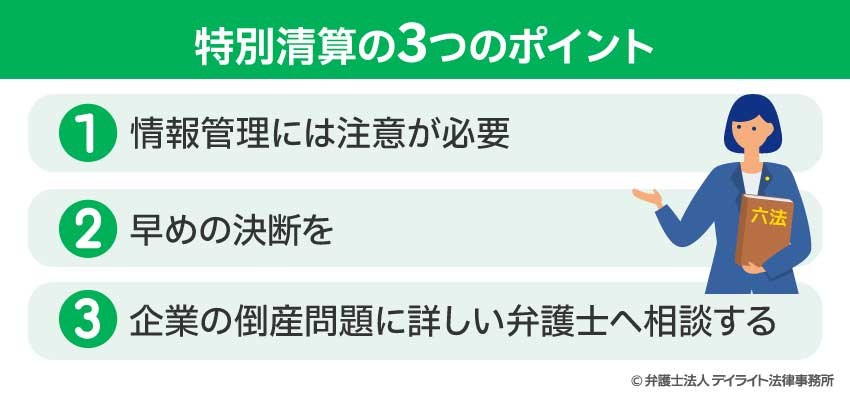

特別清算の3つのポイント

情報管理には注意が必要

特別清算のみならず、倒産、廃業を考えている場合は、情報の管理が大変重要になります。

想定していない時期に「倒産する」との情報が外部に漏れてしまうと、取引を打ち切られてしまう、代金の清算を迫られるなどといった混乱が生じるおそれがあります。

人の口に戸は立てられぬもので、「まだ秘密ですが・・・」と断って伝えても、情報が漏れてしまうことはあります。

いつ、だれに情報を伝えるかは、状況を見て、慎重に判断しましょう。

早めの決断を

倒産処理をする場合、早めの決断ができると、傷が浅いうちに対処することができます。

先行きの見通しがつかないままに事業を続けていると、赤字が重なり続け、負債がどんどん増えていってしまいます。

そうすると、破産を選択せざるを得なくなる、親会社の援助を受ける場合でも親会社に大きな負担がかかる、といったように、受けるダメージがより大きくなってしまいます。

また、代表取締役などが連帯保証人となっていると、個人としても自己破産せざるを得なくなるおそれが高まります。

選択の幅を広げ、ダメージを最小限に抑えるためにも、事業経営が行き詰まったときは、早めに方針を検討し、次にご説明するように、弁護士などの専門家に相談してみましょう。

企業の倒産問題に詳しい弁護士へ相談する

特別清算などの倒産処理が頭をよぎったら、なるべく早く企業の倒産問題に詳しい弁護士に相談しましょう。

企業の倒産問題に詳しい弁護士であれば、状況を精査し、適切なアドバイスをしてくれます。

場合によっては、経営再建、資金調達、M&Aなどにより事業の継続を図る方法についても、アドバイスしてくれるかもしれません。

適切に迅速な決断を下すためにも、事業経営に行き詰まりを感じたら、早めに弁護士に相談してみましょう。

特別清算についてよくあるQ&A

特別清算で会社はなくなりますか?

特別精算の手続がすべて終了すると会社はなくなります。

特別精算の手続がすべて終了すると会社はなくなります。具体的には、特別精算終結決定がなされると、その会社に関する手続は終了したことになり、会社はなくなることになります。

特別清算の開始要件は?

特別精算の開始要件は、会社法で以下の3つが定められています。- ① 債務超過の疑いがあること

- ② 清算の遂行に著しい支障を来すべき事情があること

- ③ 特別清算開始障害事由(会社法514条)がないこと

そして、③については、

- 特別清算の手続の費用の予納がないとき

- 特別清算によっても清算を結了する見込みがないことが明らかであるとき

- 特別清算によることが債権者の一般の利益に反することが明らかであるとき

- 不当な目的で特別清算開始の申立てがされたとき、その他申立てが誠実にされたものでないとき

という事情が特別精算開始の障害事由とされています。

特別清算と民事再生の違いは何ですか?

特別精算と民事再生の最大の違いは、「会社を終わらせる(消滅)」か「会社を生かす(再建)」かという点にあります。それぞれの手続の目的は以下のとおりです。

- 特別清算:借金を綺麗にして、会社をたたむための手続き

- 民事再生:借金を減らして、会社を立ち直らせるための手続き

このように特別精算は精算をして会社を終わらせる手続きであるのに対し、民事再生は、借金を減らして会社を生かすための手続きです。

特別清算の清算人は誰になりますか?

特別精算の精算人は、通常は従来の取締役となっています(会社法478条1項1号)。その他には、

- 定款で定める者(2号)

- 株主総会の決議によって選任された者(3号)

が精算人になることができます。

まとめ

今回は、特別清算について、メリット・デメリット、手続の流れ、注意すべきポイントなどを中心に解説しました。

特別清算は、債務超過に陥っている疑いがあっても、簡易迅速に倒産処理をすることができる手続きとなっています。

特別清算を検討する場合は、早めに企業の倒産問題に詳しい弁護士に相談しましょう。

時間がたって負債が増えすぎるなどすると、破産するしかなくなってしまい、よりダメージが大きくなります。

当事務所では、特別清算をはじめ倒産問題を集中的に担当する破産再生チームを設けており、倒産問題に精通した弁護士たちが対応に当たっております。

企業法務部でも、倒産に伴う労働問題、税金問題、M&Aに関する相談対応、倒産回避のための経営コンサルティング、資金繰りのサポートなどを行っております。

お困りの方は、ぜひ一度当事務所までご相談ください。