弁護士法人デイライト法律事務所 パートナー弁護士

倒産とは、業績悪化などにより会社の経営が立ち行かなくなり、借入金の返済や取引先への支払いができなくなってしまったため、これ以上経営を続けられなくなった状態をいいます。

近年倒産が増えてきており、会社経営をする方にとって、経営環境の厳しさは増してきています。

いつ何時、自分の会社や取引先が倒産の危機に瀕するかわかりません。

このような状況では、会社の倒産について知っておくことは、大変重要です。

会社の倒産について知っておくと、

- いざという時に取れる手段が分かって、安心して経営に打ち込める

- どのような状況になったら倒産手続きを取ればよいか分かり、手遅れにならないうちに対処できる

- 取引相手が倒産してしまう予兆を見逃さないようになる

- 取引相手が倒産しそうなときの対処法が分かる

といったメリットがあります。

今回は、倒産の手続き、倒産の兆候、倒産危機からの脱出法、取引先が倒産しそうなときの対処法などについて解説していきます。

倒産とは

倒産の意味

倒産とは、事業の遂行が困難な状態となったために、借入金の返済や買掛金などの債務の支払いができなくなってしまい、会社の経営が続けられなくなる状態のことをいいます。

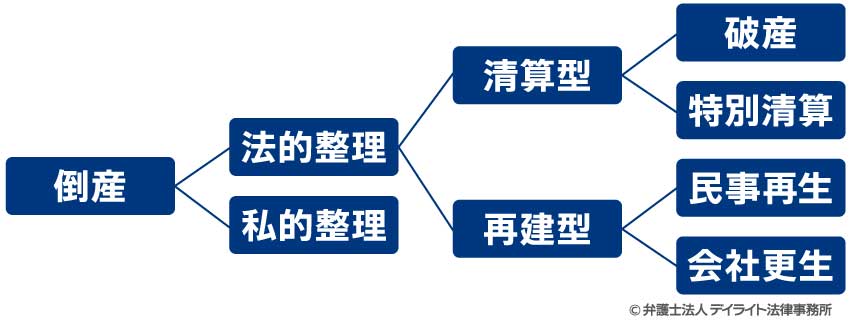

倒産してしまった場合、債務の支払いと事業の在り方について決定していくために、法的整理(破産、民事再生、会社更生など)や私的整理といった手続きを取ることになります。

倒産と廃業との違い

廃業は、まだ倒産するような状態になくとも、後継者不在など様々な理由で、破産、民事再生などの倒産手続きを取らずに事業を終わらせることをいいます。

倒産は既に事業の継続が困難になっている状態で行われるのに対し、廃業は、「まだ事業を続けることはできるけれども、経営者が自主的に事業をストップするもの」であるという点に違いがあります。

廃業する場合には、解散手続、清算手続といった手続きを行っていきます。

倒産と破産との違い

倒産は、上で見たとおり、破産以外の手続きを多く含んだ概念です。

その中には、事業再生を目指す民事再生・会社更生といった手続き、法的な制度によらない私的整理も含まれます。

これに対し、破産は、破産法に定められた手続きのみを指します。

破産では、債務者(会社)の財産を処分、分配し、事業を終わらせることとなり、事業の再生は行いません。

また、裁判所を通し、破産法に定められた法的制度により行うものであり、私的整理は含みません。

以上のような点に、倒産と破産の違いがあります。

日本における企業の倒産状況

2023年8月の時点で、日本全国の倒産件数は増加傾向にあります。

同月の倒産件数は760件で、前年同月から268件増加しています。

2023年1月から8月の倒産件数は累計で5560件に達しており、10月には2022年の1年間における倒産件数6428件を超えることが見込まれています。

新型コロナウイルス関連の倒産も相次いでいます。

2023年8月の新型コロナウイルス関連倒産は241件となっており、前年同月比24.2%増となっています。

これは新型コロナウイルス感染拡大により影響を受けた中小企業に対する「ゼロゼロ融資」の返済期限が訪れ始めたことによるものとみられています。

新型コロナウイルス感染症が拡大した時、中小企業への支援のため、実質無利子・無担保の「ゼロゼロ融資」が行われました。

その返済期限が最近訪れ始め、売上が思うように回復しないなどの理由から融資を返済できなくなった企業が倒産に追い込まれているケースが増えてきているようです。

このように、昨今の経営環境は厳しさを増しており、倒産、廃業を考える経営者の方も増えているのではないかと懸念されます。

倒産の種類

法的整理と私的整理

まず、倒産する際の手続には、法的整理と私的整理があります。

法的整理は、裁判所に申立てをし、法的に特別に定められた制度を用いて、会社の清算・再建を行っていく制度です。

これに対し、私的整理は、裁判所や法的に特別に定められた制度は使わず、債権者と個別に協議して同意を得て、債務のカット・返済期限の延長などを実現し、会社の清算・再建を図るものです。

法的整理・私的整理のメリット・デメリット

法的整理のメリットとしては、債権者全員の同意を得なくとも手続きを進められること、債権者が平等に扱われることが挙げられます。

デメリットとしては、まず、裁判所を通す分、手続きは難しくなりますし、時間・費用もかかることが挙げられます。

法に従った手続きで行わなければならないため、私的整理ほどの柔軟性もありません。

また、倒産したことは官報に載ってしまいますので、債権者・取引先を含め、世間に広く知られてしまいます。

全ての債権者が平等に取り扱われるので、取引先にだけ優先して弁済することもできず、取引先に迷惑をかけてしまい、今後の取引継続が難しくなることもあります。

私的整理のメリットとしては、裁判所を通さないので、時間・費用も比較的かからないことが挙げられます。

法的に決まった手続きがあるわけではないので、ケースバイケースで柔軟に対応できる余地もあります。

担保権を行使されないよう、担保を設定している債務については対象外とする、担保権者と個別に交渉する、といったことも可能です。

秘密裏に行うこともできるので、取引先などには私的整理をしたことを知られずに済み、信用が傷つかないようにしたまま再建を目指すこともできます。

一方、債権者全員の同意がなければ手続きが進められない、債権者が平等に扱われる保証がない、そのこともあって、私的整理を行うことについて債権者の理解を得られない可能性があり、手続きが頓挫する場合がある、というデメリットがあります。

法的整理

法的整理には、清算型と再建型があります。

清算型は、債務や財産を整理した後、事業を終わらせてしまう倒産方法です。

法人の場合は、手続終了後、法人格がなくなり、法人自体が消滅します。

清算型の倒産手続きには、①破産、②特別清算があります。

これに対し、再建型は、債務などを整理した後、事業を立て直して継続させる倒産手続きになります。

再建型の手続きとしては、①民事再生、②会社更生があります。

それぞれの手続きについて、簡単に解説していきます。

破産

破産とは、会社の事業を終了させ、財産をお金に換えて債権者に分配する手続きです。

財産の処分、分配は、裁判所が選任した破産管財人が行うこととなり、申立人(債務者)自身は、財産の管理処分権限を失い、破産管財人に協力することになります。

破産のメリット

破産のメリット破産手続きを選択することのメリットには、以下のようなものがあります。

破産管財人の下で公正に行われる否認権行使により、流出した会社財産を取り戻すことができる

破産管財人の下で公正に行われる否認権行使により、流出した会社財産を取り戻すことができる経営が苦しくなった会社では、会社財産を経営者の親族名義に移す、一部の債権者にのみ優先的に弁済する、といったことにより、会社財産が流出することが往々にしてあります。

破産手続きでは、破産管財人が、こうした行為に対して否認権を行使し、効力を否定することができるので、流出した会社財産を取り戻すことができます。

個人の場合、破産手続きが終わると、残った債務は免責される

破産のデメリット破産のデメリットとしては、以下のようなものがあります。

相応の費用が掛かる破産管財人に報酬を支払う必要があるため、破産の申立てには相応の費用がかかります。

破産の申立てをする際は弁護士に依頼することがほとんどですので、依頼した弁護士に支払う費用も必要です。

これらを合わせて、会社の規模にもよりますが、最低でも150万円程度は必要となると見込んでおかなければなりません。

破産するのが法人の場合は、破産手続き終了と同時に、法人格がなくなって法人自体が消滅する個人の場合、持ち家、車なども失ってしまう個人事業主が破産をする場合、事業用の資産と個人資産を分けることはできないため、持ち家、車なども売却されてしまいます。

経営者が会社の連帯保証人となっている場合も、経営者も一緒に破産することになることが多いので、個人としての資産も失ってしまいます。

個人の場合、信用情報に破産をしたことが登録されてしまう(いわゆる「ブラックリスト」に載った状態)なお、自己破産でクレジットカードを使えない場合の対処法については、以下のページをご覧ください。

法人の破産に関する詳しい解説は、以下のページをご覧ください。

特別清算

解散して清算中の株式会社に債務超過のおそれがある場合、特別清算をすることになります。

特別清算では、破産と同様、会社の財産を処分して債権者に分配し、終了後法人格は消滅します。

ただ、破産と違い、裁判所により管財人が選任されることはありません。

利用できる会社も、清算中の株式会社のみとなります。

また、破産では債権者の平等が重視されますが、特別清算ではより柔軟な分配をすることも可能です。

民事再生

民事再生は、裁判所に申立てをして、民事再生法に従った手続きを行って再生計画を作り、裁判所に認可を得て、再生計画に沿った会社の再建を進める手続きです。

再生計画が認可されるためには、(債権者の多数の同意を得ることが必要ですが、)債権者全員の同意は必要ない点がメリットになります。

また、原則的には経営者は交代する必要がなく、従来の経営陣の下で再建を進めることができる点もメリットです(ただし、債権者の納得を得るため、経営者の交代が必要となる場合もあります。)。

民事再生のデメリットデメリットとしては以下のようなものがあります。

担保権の実行を当然に阻止することはできない民事再生の申立てをしても、担保権の実行を当然に阻止することはできません。

事業に必要な物に担保権が設定されている場合は、担保権者と個別に話し合って、すぐに担保権の実行はしないという「別除権協定」を結ぶ必要があります。

信用が毀損する民事再生を行ったことは官報にも載ってしまい、広く知られてしまいます。

その上、申立て後再生計画が認可されるまでの間、申立人から債権者に対して弁済をすることができなくなってしまいます。

こうしたことにより、民事再生をした会社の信用は大きく傷つきます。

民事再生の申立て後再生計画が認可されるまでは信用取引をすることが難しくなり、現金決済が必要になります。

しかも、融資を受けることもできません。

そのため、民事再生の申立て後は、資金繰りが大きく悪化します。

こうした事態に対処するため、民事再生の申立て前からスポンサーを探しておき、民事再生の手続き中に支援してもらうことが多いです。

費用が高額民事再生について、詳しくは以下のページの解説をご参照ください。

会社更生

会社更生は、会社更生法に基づく手続きにより、裁判所を通して、会社の再建を目指す手続です。

会社更生を利用できるのは、株式会社のみです。

会社更生の場合、原則としては、経営陣は退陣し、裁判所の選任した管財人が会社財産の管理処分権と事業経営権を持ち、債務の整理と会社の再建を行っていくことになります。

管財人は複数選任されることが多く、事業経営に詳しい管財人(事業家管財人)と財産の管理処分を行う管財人(法律家管財人)が分担・協力して手続きを進めていきます。

会社更生法を利用すると、担保権者による担保権の行使が制限されるので、会社財産を保ちながら再建を進めるのに有利です。

ただ、会社更生法を利用するためには莫大な費用(数千万円)が必要な上、手間もかかるため、事実上、利用できるのは比較的大きな企業のみとなっています。

また、再建の過程で100%減資をすることになるので、元々の株主は権利を失ってしまいます。

私的整理(任意整理)

私的整理は、裁判所の関与なく、会社と債権者(金融機関、貸金業者、取引先など)が直接交渉して、債務の減額や支払猶予を行っていく手続きです。

法的に強制されるものではなく、あくまで任意の和解契約によって進めていくものであるため、「任意整理」ともいわれます。

任意整理のメリット任意整理のメリットは、以下のようなものがあります。

事業価値を毀損せずに済む柔軟な対応ができる裁判所への予納費用が不要私的整理では裁判所を通す必要がないので、裁判所への予納金は必要ありません。

そのため、コストを低く抑えて倒産手続きを行うことができます。

任意整理のデメリット他方、デメリットは、以下のようなものがあります。

債権者に同意してもらわないと進まない私的整理は、あくまで債権者の同意を得て和解契約を締結することで進めていくものです。

そのため、対象とするすべての債権者が同意してくれないと、計画通りに手続きを進めることができません。

場合によっては、債権者の同意を得るため、経営者の交代、株主の権利の減少・消滅(大幅な減資等)などを迫られることもあります。

公平性・透明性が不十分法的整理手続きであれば、裁判所が、財産の換価、分配、再生計画の公平性などについて監督しますが、私的整理では、そのような監督をする機関がありません。

私的整理の過程、内容についての情報開示も、十分にされるとは限らず、透明性も十分とはいえません。

私的整理に関する制度など

私的整理を円滑に進めるために、私的整理に関する制度などを利用することもあります。

私的整理に関する制度などとしては、

- 私的整理ガイドライン

- 事業再生ADR

- 中小企業再生支援協議会

- RCCスキーム

などがあります。

会社の私的整理・任意整理についての詳細は、以下のページをご覧ください。

倒産はなぜ起こる?倒産の原因とは?

倒産が起こる原因の最たるものは、資金繰りができなくなることです。

資金繰りができなくなる要因には、以下のようなものがあります。

- 売上高が落ち込む。

- 取引先の倒産により売掛金が回収できなくなる。

- 売掛金などを回収する前に、仕入れ代金、賃金などを支払わなければならなくなる。

- 運転資金借入れに失敗する。

- 原材料費・人件費が高騰する。

- 借入金が多く、利息負担が重い。

- 経営者による放漫経営。

他にも、後継者が見つからないことによる倒産や廃業も起こっています。

倒産の兆候や警戒すべきサイン

倒産が現実化する前には、いくつかの兆候や警戒すべきサインが現れることがあります。

取引先、勤め先などに下のような兆候が表れたときには、「この会社は倒産するのではないか」と警戒し、その動向を見ながら、必要であれば対策を取った方がよいでしょう。

役員、経理担当者が辞めていく

倒産の危機に瀕している会社では、役員、経理担当者が次々と辞めていくようなことがあります。

こうしたポジションの人たちは会社の内情に通じているため、倒産の危機をいち早く察知し、「倒産に巻き込まれないうちに」と会社を去っている可能性があります。

資金繰りが厳しい

会社の資金繰りが厳しい様子があれば、倒産の危険があるとみることができます。

ただ、役員や経理担当者は、資金繰りが厳しい状態にあることは隠そうとすることが多いので、「最近資金繰りが厳しくて・・・」などと周囲に漏らすことはそうありません。

そこで、役員などの動向から、資金繰りの厳しさを見抜いていく必要があります。

資金繰りの厳しい会社に見られる兆候としては、主に以下のようなものがあります。

社長や経理担当者がよく出かけている

社長や経理の担当者が以前より頻繁に外出するようになった場合、金融機関に足を運ぶなど、金策に奔走している可能性があり、会社が倒産の危機にある可能性があります。

支払時期について交渉している

取引先や債権者に「支払を少し待ってほしい」などとお願いし、支払期限の延長をしているようだと、支払資金を用意できない状態になっているということなので、状況はさらに厳しい可能性があります。

取引先に対して、自社への支払い(報酬、買掛金など)の支払時期を早めてほしい、と交渉している場合も、金策をしているのと同じことなので、会社の資金繰りが苦しいことが疑われます。

融資を受けられない

融資を受けるためには、金融機関などに財務関係の書類を開示するなどして、会社の経営状況を見せることになります。

金融機関などは、それを見て審査し、融資ができるかできないかを判断します。

そのため、融資を断られるということは、経営状態が厳しいことが理由となっている可能性があります。

借入先を銀行から貸金業者などのノンバンクに変えた場合も、銀行での融資の審査には通らない状況になっており、より審査基準の緩いノンバンクに乗り換えたと考えられますので、資金繰りは難しくなっていると考えられます。

税理士、公認会計士、弁護士などの出入りが増える

倒産手続きをするためには専門家に相談する必要があるため、倒産を検討している場合は、税理士、公認会計士、弁護士などの専門家の出入りが増えます。

これといった理由もないはずなのに、これまであまり顔を見たことがない税理士、公認会計士、弁護士などが頻繁に出入りしている様子がある場合、倒産に関する相談をしている可能性があります。

従業員の給料・賞与に影響が出る

給料が減らされた、未払いになった、ボーナスが大幅に減額された(又は支払われなくなった)という場合、会社の資金繰りが厳しく、倒産の危機にある可能性が高いです。

税金や社会保険の支払いが厳しい

税金や社会保険料が支払えていないことも、会社の資金繰りの厳しさを表しています。

希望退職者を募集している

希望退職者を募集しているということは、人件費の削減に取り組んでいるということなので、経営状態が良好ではない可能性が考えられます。

コストカットをより厳しく要求される

近年は、どこでもコスト管理をしっかりとしていると思いますが、エアコンやコピーの使い方、出張時の交通手段などについて、これまで以上に厳しくコストカットするよう要求されるようになると、会社の経営状態が悪化している可能性があります。

保有資産の売却を進めている

株式、不動産、機械などの保有資産の売却を進めている場合も、資金繰りが苦しい可能性があります。

特に、会社にとって重要な資産だったはずのものを売却しているとなると、資金繰りがかなり厳しくなっていると考えられます。

取引先から取引を打ち切られている

取引先は、常に相手の会社の経営状況に注意を払っています。

取引相手が倒産して、支払いや商品・サービスの提供を受けられなくなると困るからです。

そのため、取引先から取引継続を断られているということは、会社の経営状態が危ない可能性があります。

また、取引を打ち切られたことにより、経営が悪化するということもあります。

営業利益が出せず改善の見込みがない

売上高から売上原価を差し引いた売上総利益から、さらに経費(販売管理費、一般管理費など)を引いたものが、営業利益になります。

営業利益は、本業で稼ぐことができた利益になりますので、営業利益が出せないことが続くようだと、事業の継続が危ぶまれます。

倒産の手続きの流れ

上でご紹介した各手続き(会社更生を除く。)の流れを、フロー図で解説します。

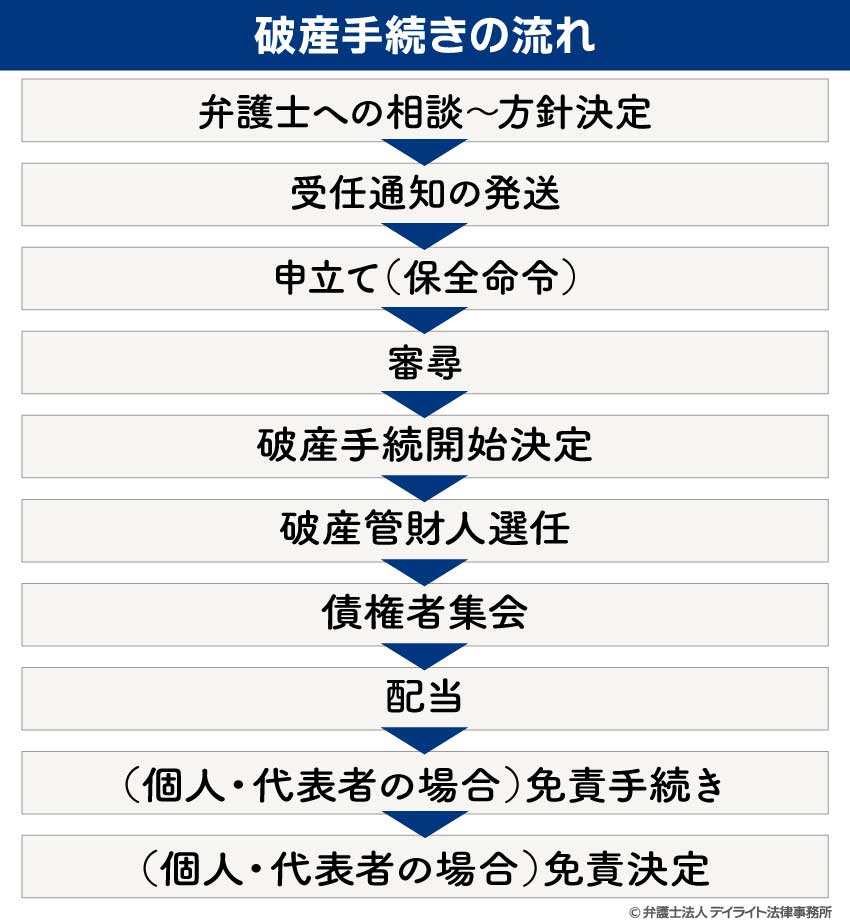

会社の破産の流れ

破産手続きの流れの概要は、以下のようになります。

破産申立てから手続きの終了までに要する期間は、会社の規模によりますが、1年程度はかかります。

また、個人の自己破産のように、あらかじめ債権者に受任通知を送付するとかえって混乱を招き、財産の流失の可能性もあるため、申立ての準備を水面下で行って、申立てをした後に債権者に知らせるという方法をとることもあります。

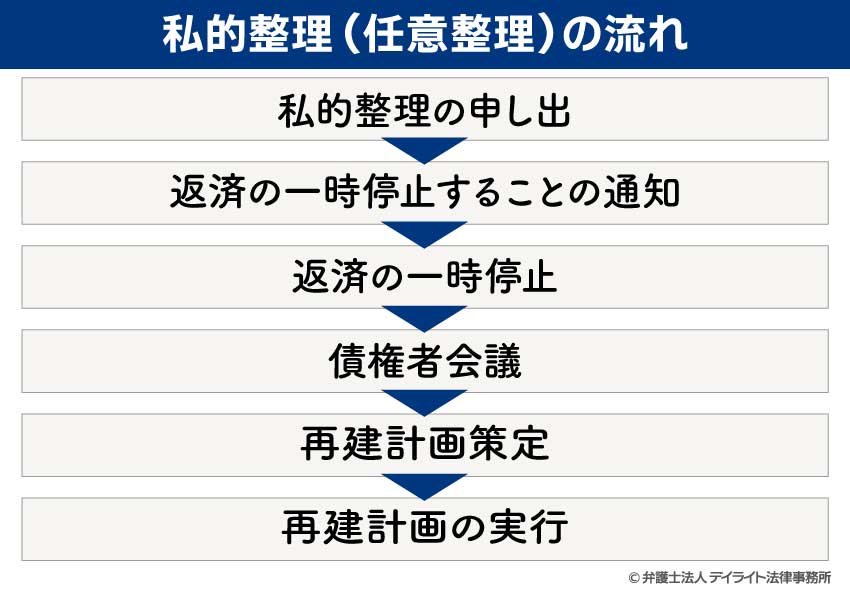

私的整理(任意整理)の流れ

私的整理(任意整理)の方法は特に定められていないので、状況によりさまざまです。

下の図は、私的整理ガイドラインに従った場合の手続きの流れになります。

会社の私的整理・任意整理の詳細は、以下のページをご覧ください。

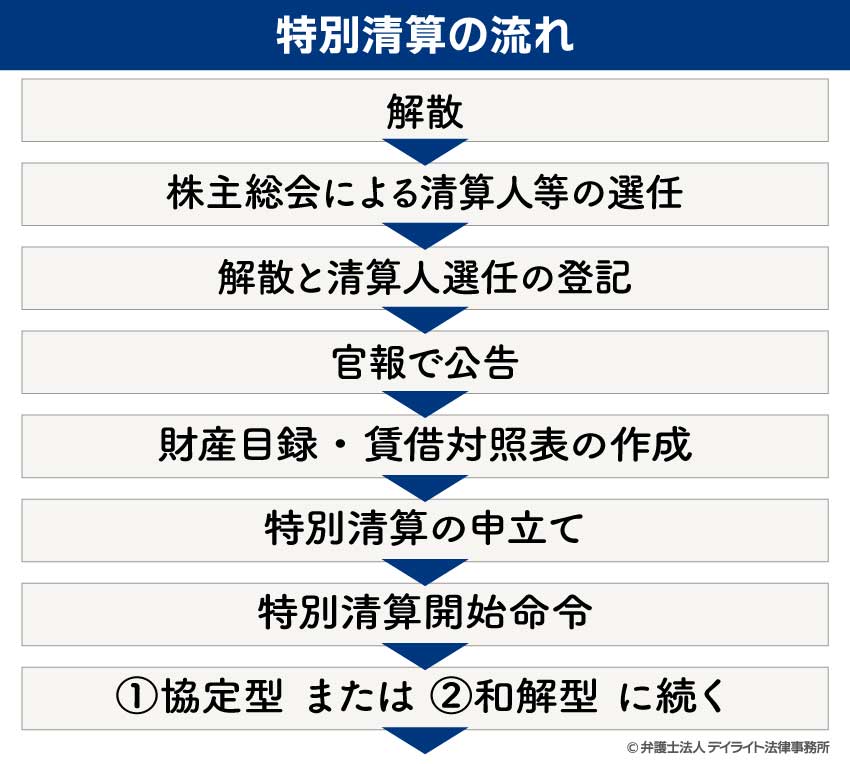

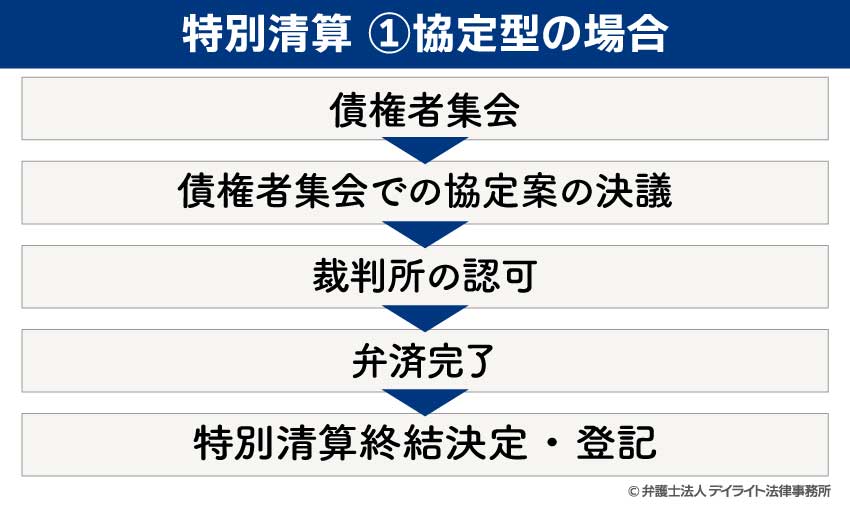

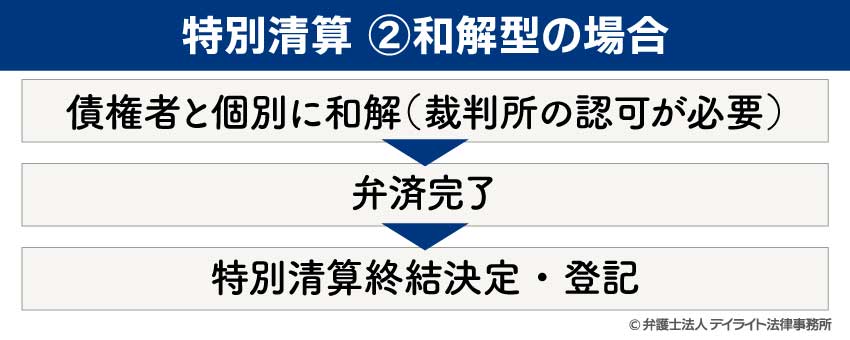

特別清算の流れ

特別清算を行う場合の手続きの流れは、次のようになります。

特別清算の開始から終結までの期間は、残債務額などにもよりますが、数か月~数年かかります。

民事再生の流れ

民事再生の手続きの流れの概要は、以下のようになります。

民事再生の申立てをしてから再生計画が認可されるまでには、通常5か月以上を要します。

民事再生の手続きの流れについて、詳しくは以下のページをご覧ください。

倒産の危機から再出発するには?

倒産の危機が訪れたときには、適切な対処法を取って、少しでも状況を良くするか、少なくともそれ以上悪くならないようにしなければなりません。

倒産の危機が来たときに取るべき対処法としては、以下のようなものがあります。

倒産リスクを評価し適切な対策を実施する

倒産の危機に瀕してしまった場合には、まずは、会社の置かれた状況を理解するため、事業の問題点を洗い出し、倒産リスクを評価することが必要となります。

リスクの大きさによっては、無理に事業の再生を目指すよりも、破産などの手続きを選択して事業を終了させる方が関係者の利益になるかもしれません。

事業の再生を目指す場合でも、事業のスリム化や無駄の削減を図り、確実に再建できる方法を見つけなければなりません。

このような方針を決定するために行われるのが、事業DD(事業デューデリジェンス)です。

事業DDでは、事業の状況について調査し、今後の対処法について計画を立てます。

事業DDを適切に行うことができたら、導き出された対処法を実際に実践していきます。

事業DDについては、以下のページで詳しく解説しています。

倒産にくわしい弁護士に早期に相談する

会社の資金繰りが厳しくなるなど経営状況が不安になってきたときには、早めに倒産に詳しい弁護士に相談することが大切です。

倒産問題に詳しい弁護士であれば、破産などの法的手続きについての助言はもちろんのこと、事業DDの実施も手伝ってくれるでしょうし、借入先の金融機関との交渉、私的整理、資金繰りの改善方法、事業譲渡、M&Aなどについてもアドバイスをしてくれるでしょう。

相談するのが早ければ早いほど、倒産以外の方法を取れる可能性が高くなります。

また、破産手続を行うにも安くない費用がかかりますので、その観点からも、資金が底をつく前に、早めに弁護士に相談することが必要になります。

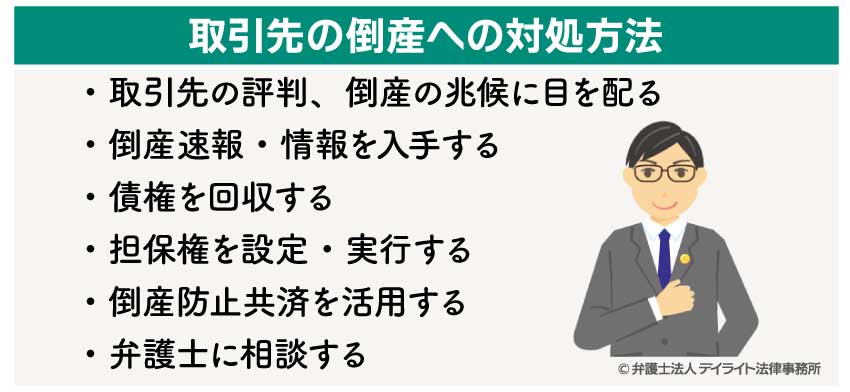

取引先の倒産への対処方法

取引先が倒産してしまうと、売掛金が回収できなくなる、仕入れができなくなるなど、自社への影響は避けられません。

そのような影響を避けるためには、あらかじめ、取引先の倒産に備えて対処しておくことが必要です。

対処法としては、以下のようなものがあります。

取引先の評判、倒産の兆候に目を配る

取引先の同業者間などでの評判には、日ごろから気を配るようにしておきましょう。

同業者から「あそこは危ない」などと言われていると、実際に倒産する可能性があります。

上でご紹介したような倒産の兆候に目を配ることも大事です。

いち早く倒産の危険を察知することができれば、債権回収などについて適切な対処を行い、自社への損害を最小限に抑えることが可能です。

倒産速報・情報を入手する

倒産速報・情報を見れば、各業界の動向が見えてきます。

もし取引先が属する業界で倒産が相次いでいる、取引先にとっての大口の取引先が倒産している、といったことがあれば、取引先にも倒産の可能性があると考え、対応策を練った方が良いです。

また、取引先が倒産してしまった場合でも、倒産に関する情報をいち早く入手しておけば、倒産手続きに参加する準備も円滑に進められます。

債権を回収する

取引先に倒産の兆候が見える場合は、早めに債権を回収する必要があります。

- 未払いになっている売掛金を支払うよう請求する

- 支払期限を早めるよう交渉する

- 代金を支払ってもらっていない商品を回収する

- 相殺を実行する

- 取引先から債権譲渡をしてもらう

- 契約を解除する

- 強制執行・保全処分をする

など、必要な対処をしなければなりません。

担保権を設定・実行する

取引先の経営状態が悪いようであれば、これまで無担保で行っていた取引に、新たに担保権の設定を要求することも考えられます。

既に担保権を設定している場合、取引先からの支払いが滞っているようであれば、担保権を実行することもできます。

倒産防止共済を活用する

取引先の倒産に備えて、倒産防止共済に入ることも有効です。

倒産防止共済では、取引先の倒産、支払不能が発生した場合に、共済から無担保・無保証で借入れをすることができます。

これにより、連鎖倒産を回避することができます。

参考:制度の概要|経営セーフティ共済(中小機構) (smrj.go.jp)

弁護士に相談する

取引先の経営状態に不安があるときは、上に見たように、債権回収、交渉、担保権の設定・実行等の法的な対処を行っていく必要があります。

効果的に対処していくためには、法律の専門家である弁護士に相談することが、大変役立ちます。

顧問弁護士に相談することでも良いですが、債権回収に強い弁護士を探して相談することも考えられます。

まとめ

今回は、倒産手続き、倒産する企業に見られる兆候、倒産の危機に瀕したときの対処法、取引先の倒産に備える方法などについて解説しました。

会社が倒産の危機に瀕したときは、適切な対処法を取って、自他ともに被害が最小限になるよう努めることが重要です。

そのためには、早めに倒産問題に精通する弁護士に相談することが大切です。

倒産問題に詳しい弁護士であれば、倒産手続き円滑に進めるだけでなく、事業の再生にも力を貸してくれるでしょう。

早めに対処すれば、破産を避けて事業を再生することもできるかもしれません。

そうできれば、事業だけでなく、従業員、取引先を守ることにもなります。

万が一弁護士への相談が遅くなりすぎると、破産のための費用も捻出できないということになりかねませんので、十分お気を付けください。

当事務所では、破産再生チームを設け、企業・個人の倒産問題・債務整理に尽力する弁護士のチームによって皆様を強力にサポートしています。

企業法務部もあり、倒産に伴う労働問題、知財、税務の問題、M&Aなどへの対応、倒産に至らないための経営コンサルティング、資金繰りへの対応サポートなども行っております。

取引先の倒産問題についてお困りの方へも、企業法務部により債権回収のご相談に応じております。

お困りの方は、ぜひ一度当事務所までご相談ください。