弁護士法人デイライト法律事務所 パートナー弁護士

夫に多額の借金が発覚し、自分に取り立てがくるのではないか、離婚すべきなのか、と一人で不安を抱えていませんか?

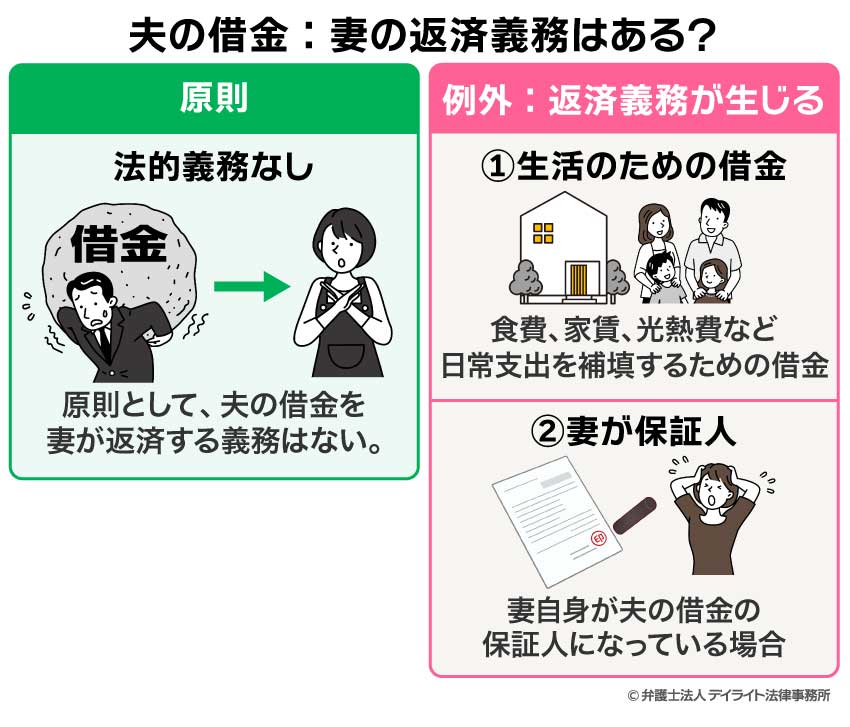

結論から言うと、夫の借金を妻が肩代わりして返済する法的義務はないのが原則です。

しかし、あなたが保証人になっている場合や、夫が亡くなった後の相続など、知らないうちに借金を背負わされてしまうリスクも存在します。

また、借金を繰り返す夫に絶望し、離婚を検討されている方も多いはずです。

この記事では、妻の返済義務の有無のほか、離婚を決断する基準や夫が死んだ時のリスク回避策まで分かりやすく解説します。

この記事を読めば、今すぐあなたが取るべき行動が明確になり、ご自身とご家族の生活を守るための第一歩を踏み出せるはずです。

夫の借金が妻に与える影響とは?

夫に借金があったとしても、そのことで妻に直接的な影響が直ちに生じるわけではありません。

しかし、夫が借金を滞納してしまうと、間接的に妻の生活に影響が出てしまうケースが存在します。

夫が借金を返済できなくなってしまうことで、家族に影響が出る可能性があるものとして、次のようなものが挙げられます。

- 妻が保証人になっている場合、その妻に借金の返済義務が生じる

- 持ち家を競売にかけられてしまう可能性がある

- 車を手放さなくてはいけなくなる

- 家や土地などの財産を手元に残しておくことができない

- 現金や貯金などの財産を差し押さえられてしまうおそれがある

- クレジットカードなどの家族カードは使えなくなる

- 学資保険や生命保険など、各種保険が解約されてしまう

- 家族の保証人になることができなくなる

- 夫が返済に追われ、その分生活費に回らなくなる

夫が借金の返済を滞納すると、ブラックリストに事故情報が掲載されてしまい、ローンを組んだり、クレジットカードを作ったりすることができなくなってしまうおそれがあります。

借金を滞納した場合、まずは金融業者から督促の連絡がきます。その督促の連絡で決められた額を返済できれば問題ないですが、それでも返済をしないでいると、最終的には裁判を起こされて、預金口座や給与などの財産の差し押さえをされてしまうおそれがあります。

差し押さえできるのは、借金の名義人である夫名義の財産だけです。

そのため、妻や家族名義の財産を差し押さえられることはありません。

しかし、夫名義の財産を差し押さえられることで、たとえば今住んでいる自宅や、家族で使っている車、生活費を払っている給与などを差し押さえられてしまうことで、妻の生活に間接的に影響が出てしまうおそれがあります。

夫の借金を妻が返済しなければならないケースとは

借金を返済する義務を負うのは、借金をした本人である夫のみであるのが原則です。

しかし、次のようなケースでは、妻が夫の借金を返済する義務を負う可能性があります。

- 生活費を補填するために借金をした場合

- 妻が夫の借金の保証人になっている場合

以下、それぞれくわしく解説していきます。

生活費を補填するために借金をした場合

家賃の支払いや食費、生活必需品の購入など、生活費を補填する目的で借金をした場合には、妻もその借金を返済する義務を負います。

夫婦はお互いに協力して生活する義務を負いますが、夫婦が負った債務については、民法で次のように規定されています。

ただし、第三者に対し責任を負わない旨を予告した場合は、この限りでない。

夫婦が共同生活を営む上で生じる債務のことを、法律上は「日常家事債務」と呼び、夫婦は連帯して日常家事債務を返済する義務を負います。

「日常家事債務」とは、たとえば次のようなもののことを指します。

- 最低限の食費

- 電気、ガス、水道代

- 日用品の購入代

- 子どもの習い事や塾など教育のための費用など

- 各種保険の代金

- 医療費

「日常家事債務」にあたるかどうかは、夫婦の職業や収入、資産、社会的地位、対象となる法律行為の種類や性質などを総合的に考慮し、それぞれの事案ごとに個別的に判断していきます。

日常家事債務にあたり、妻が返済の義務を負うかどうかは法律的な判断が必要になるため、自分で判断できない場合には、専門家である弁護士に相談することをおすすめします。

妻が夫の借金の保証人になっている場合

妻が夫の借金の保証人になっている場合、夫が借金を返せなくなったら妻が肩代わりして返済する義務を負います。

保証人とは、本人が借金を返済できなくなった場合にその借金を肩代わりすることを保証する人のことです。

つまり、借金の理由が「日常家事債務」にあたるかどうかは関係なく、たとえば夫がパチンコや競馬などのギャンブルに使うために借金をした場合であっても、保証人になっていれば、妻は借金の返済義務を負うことになります。

また、保証人には、通常の保証人のほかに「連帯保証人」という呼ばれる種類のものがあります。

連帯保証人の場合、債権者は、夫の資力は関係なく、妻に対していきなり支払いを要求したり、財産の差し押さえなどをしたりすることができます。

もし、妻本人が連帯保証人のサインをした覚えがなくても、夫が勝手に妻の名前を記入・押印していた場合、金融業者は連帯保証人である妻に対して支払いを要求してきます。

もちろん、夫が勝手に名前を書いたことに対して、契約書の有効性を争うために裁判を起こすことも可能ですが、「その契約書に書いてある名前は自分で書いたものではない」ことについて、妻側が証明する必要があります。

証拠集めや裁判で立証するのが大変になってしまう可能性が高く、最悪の場合、夫が勝手に名前を書いたかどうかはわからないとして、そのまま契約書が有効であると判断されてしまうおそれもあります。

たとえ夫婦であっても、印鑑の管理等はしっかりしておくようにしましょう。

なお、連帯保証人についてはこちらの記事もご参照ください。

夫の借金に対する妻の対処法

夫の借金が判明した場合、取り返しがつかなくなる前に何らかの対策をとる必要があります。

夫の借金に対する妻の対処法は、おもに次の2つです。

- 借金の全額や内容を確認する

- 債務整理をして借金の家計への負担を軽減する

以下、順を追って説明していきます。

借金の全額や内容を確認する

まずは、どの業者にどれくらいの借金があるのか、その全容を把握することを心がけてください。

口頭で確認するだけだと、見栄で借金を少なく申告したり、本人も忘れている業者など、聞き漏れてしまう業者があるかもしれません。

契約書や直近で届いた明細書や督促状、口座の引き落としの履歴や業者からのメール(SMS)など、客観的に借金の額がわかるもので確認するようにしてください。

また、昔お金を借りてそのままにしておいた借金や、個人から借りているお金などもあるかもしれないので、できるだけ全ての借り入れ状況を把握することを心がけてください。

借金の全容を把握したら、今後その借金を完済するためにはどうしたらいいか、具体的に計画を立てて考えていくことになります。

債務整理をして借金の家計への負担を軽減する

具体的な計画を立ててみたはいいものの、現状では借金を完済するのが難しいと判断した場合には、夫の債務整理をすることで、毎月の返済負担を減らして効率的に借金を完済することを検討してください。

債務整理と聞くとマイナスなイメージがある方もいるかもしれませんが、任意整理であれば、将来的に支払うはずの利息をカットして毎月の負担額を減らすことができたり、自己破産であれば、今ある借金を帳消しにすることができます。

債務整理には3つの種類があり、それぞれメリットやデメリットが異なります。

借金総額や現在の収支状況から今後の返済計画を立ててみて、今後継続して返済していくのが難しいようであれば、一度どの債務整理が自分に合っているのかを、弁護士に相談してみることをおすすめします。

債務整理に強い弁護士に相談する

債務整理を検討しているのであれば、債務整理に強い弁護士に相談するようにしましょう。

弁護士が債務整理をすることにより、次のようなメリットがあります。

- 業者からの督促がストップする

- 和解交渉がまとまるまでは借金の返済をストップできる

- 借金を免除・減額できる可能性がある

弁護士に債務整理を依頼すると、弁護士は業者に「受任通知」と呼ばれる書面を送ります。

この書面が届くと、業者は本人に督促の連絡をすることが法的に禁止されることになるので、それ以降の連絡が全て弁護士に届くことになります。

業者からの厳しい返済の督促に精神的にまいってしまっていた人にとっては、連絡が来なくなるだけでも精神的に楽になるのは間違いありません。

また、任意整理であれば、交渉がまとまるまでは業者に対して支払う必要がなくなるため、その間に借金を返済するための資金を蓄えておくことも可能です。

さらに、弁護士の調査の結果、すでに時効が成立していて支払う義務がなくなっている場合もありますし、過払い金が戻ってくる可能性もあります。

まずは一度相談だけでもしてみることをおすすめします。

なお、債務整理をする場合の弁護士選びについては、こちらの記事もご参照ください。

夫の借金で離婚できる?

夫の借金がいくらなら離婚できる?

法律には夫の借金がいくらなら離婚できるという明確な基準はありません。

ただし、離婚は夫婦の双方が合意をすれば離婚できます。

そのため、夫の借金のことが嫌で離婚をしたいと考えるのであれば、まずは相手に正直に伝えてみることが大切です。

夫婦で協力して生活をしていくという観点からすると、住宅ローンを除いて夫婦合わせた年収の3分の1を超える借金がある場合には、生活が苦しいと感じることは多いでしょう。

仮に、夫が離婚はしたくないということになると、裁判所を通じた調停や裁判で離婚ができるかを検討していくことになります。

借金を原因とした離婚は「その他婚姻を継続し難い重大な事由があるとき」(民法770条1項5号)にあたり、借金額によっては離婚が認められることがあります。

借金だけでなく他の理由もあいまって離婚が認められるケースもあるため、個々のケースで離婚が認められる事情があるかを判断することになるでしょう。

借金を理由として離婚を検討している場合には、財産分与や婚姻費用、年金分割などの請求も併せて、弁護士に相談することをおすすめします。

なお、離婚原因に関する詳しい解説については、こちらの記事もご参照ください。

債務整理の種類と妻への影響

債務整理とは、債務を整理すること、つまり、どの業者にどれくらいの借金があって、毎月いくら返済しているかなどの借金の全容を把握し、借金に苦しむ生活から抜け出すための具体的な対策をとることを指します。

債務整理には、具体的に以下の3つの方法があります。

- ① 任意整理

- ② 自己破産

- ③ 個人再生

それぞれの手続きには特徴があり、借金の状況や生活状況によってとるべき手続きは異なります。

自分に合った債務整理を選択するためにも、それぞれの債務整理のメリットやデメリットをあらかじめしっかり確認しておきましょう。

任意整理とは

任意整理とは、消費者金融やクレジットカード会社など、借金をしている業者との間で弁護士が交渉をおこない、分割回数や利息のカットなど、返済条件の見直しをおこなう手続きのことを指します。

任意整理は、裁判所を通さない私的整理なので、提出する資料もとくになく、面倒な手続きや審査などもありません。

任意整理のメリットには、おもに次のようなものが挙げられます。

- 銀行・貸金業者からの督促がストップする

- 将来利息をカットしてもらうことで借金を減額してもらうことができる

- 過払い金が戻ってくることがある

- 時効が成立して借金が0になる可能性がある

- 業者によっては3年から5年の長期の分割返済に応じてもらえる可能性がある

- 任意整理をする業者としない業者を分けることができる

- 裁判所を通さない手続きなので、面倒な手続きがいらない

- 自己破産や個人再生よりも費用が安い

自己破産や個人再生をするほど借金額が膨らんでいない場合や、毎月継続的に返済していくことができる場合には、任意整理で将来利息をカットしてもらうことをおすすめします。

なお、任意整理の詳しい解説についてはこちらの記事をご参照ください。

任意整理の妻への影響

自己破産や個人再生などの法的整理と違い、任意整理は裁判所を通さない私的な整理です。

業者と交渉することで任意に将来利息をカットしてもらう手続きになるので、任意整理をおこなったとしても、法的には、妻に対する影響は基本的にほとんどありません。

ただし、任意整理をした夫名義の家族カードを妻が利用している場合、そのカードは使用できなくなります。

そのため、日常の買い物の支払い方法の変更が必要になるでしょう。

妻自身の名義のクレジットカードを使用しているのであれば、夫の任意整理による影響はありません。

また、一定期間、夫名義で借り入れをしたりクレジットカードを作ることができなくなるので、カードに頼らない生活に変えていかなければならないかもしれません。

妻が保証人になっている借金については、任意整理をすると保証人である妻に一括請求が来てしまうので、任意整理の対象から外すのが望ましいでしょう。

自己破産とは

自己破産とは、裁判所に申し立てをおこなうことで、今ある借金の支払い義務を免除してもらう手続きのことを指します。

自己破産をすれば、税金などの一部の債務を除き、今ある借金を0にすることができるため、借金問題から解放されるだけでなく、生活を一から立て直すことができます。

任意整理や個人再生の場合、自己破産のように借金がなくなるわけではなく、毎月の返済も続いていきます。

借金が膨らんでしまい、毎月継続して返済をしていくことが難しい状況であれば、自己破産をして借金を全て帳消しにすることをおすすめします。

なお、自己破産の詳しい解説については、こちらの記事を参考にしてください。

自己破産の妻への影響

夫が自己破産をした場合、妻の生活のさまざまな面で影響が出てくる可能性があります。

とくに、マイホームや車を夫名義で購入しているような場合、自己破産をすると処分しなければなりませんので、手元に残しておくことができません。

引っ越しを余儀なくされ、車もなくなってしまう可能性が高くなります。

また、自己破産の申立てまでの間に、何か大きい買い物をするときに夫名義のクレジットカードや夫の収入で購入している場合、自己破産をするとこうした財産も失ってしまう可能性があるため、注意が必要です。

もし、家や車などの財産を手元に残しながら借金問題を解決したい場合には、個人再生や任意整理を選択することをおすすめします。

手続面では、夫の自己破産の申立てのために

- 妻の収入資料や通帳などの財産資料の開示

- 毎月の家計簿の作成

- 夫の生活改善のための協力

を求められることになるでしょう。

個人再生とは

個人再生とは、裁判所に借金総額をおおむね5分の1程度に圧縮してもらい、残りの金額を3年程度で分割して返済していく手続きのことを指します。

自己破産のように借金が0になるわけではありませんが、持ち家や車などを手放さずに手続きを進めることができるため、持ち家や車を手放したくないので自己破産が難しいが、任意整理では毎月の返済が厳しい場合に選択すべき手続きとなります。

提出する書類はおおむね自己破産の場合と同様のものになりますが、個人再生の場合、履行テストと呼ばれる毎月しっかり返済できるかどうかのテストがおこなわれます。

毎月の継続した返済が難しい場合には、自己破産をして借金を0にしてもらうことをおすすめします。

なお、個人再生の詳しい解説については、こちらの記事を参考にしてください。

個人再生の妻への影響

夫が個人再生をおこなった場合、自己破産と同様に、妻の生活のさまざまな面で影響が出てくるおそれがあります。

ただし、住宅ローン特別条項という制度を利用すれば、すぐに家を失うことは回避できます。

また、特に注意が必要なのが、妻が夫の借金の連帯保証人になっている場合です。

この場合、業者が夫ではなく妻に対して全額の支払いを要求してきます。

妻が夫の借金を返済するのが難しい場合には、妻も同時に債務整理をおこなう必要があるでしょう。

手続面では、夫の個人再生の申立てのために、自己破産と同じく

- 妻の収入資料や通帳などの財産資料の開示

- 毎月の家計簿の作成

- 夫の生活改善のための協力

を求められることになるでしょう。

特に、夫の借金の原因が生活費の不足による場合、妻にも無駄遣いがないか家計の見直しを強く求められる可能性があります。

借金減額をシミュレーターで簡単に診断

デイライトでは借金の減額ができるかどうか、借金の整理に関するシミュレーターをご用意しております。

自分にあった債務整理の方法はどれか、弁護士に相談する前にまずはサッと把握したいという場合には、こちらを利用してみてください。

減額シミュレーターは、個人情報の入力は不要で、いくつかの簡単な質問に答えるだけで、どのような方法がよいのか、どれくらい借金が減る可能性があるのかを、最短30秒で知ることができるものです。

弁護士に本格的な相談をする前に、まずは簡単な診断をしてみたい方におすすめです。

まとめ

夫の多額の借金が発覚したとしても、原則として妻がその借金を代わりに支払う法的義務はありません。

ただし、「日常家事債務」にあたる場合や、夫の借金の「保証人」になっている場合には、妻に支払い義務が認められる可能性があります。

もし、借金の返済に苦しんでいるのであれば、債務整理をして、いち早く家計を立て直すことを検討するべきでしょう。

任意整理、自己破産、個人再生の3つの債務整理は、それぞれ手続きに特徴があります。

それぞれのメリットやデメリットをしっかり把握したうえで、自分に合った債務整理を選択することが重要です。

夫の借金問題でお悩みの方は、まずは一度専門家である弁護士に相談し、借金トラブル解決のアドバイスを受けることをおすすめします。