弁護士法人デイライト法律事務所 パートナー弁護士

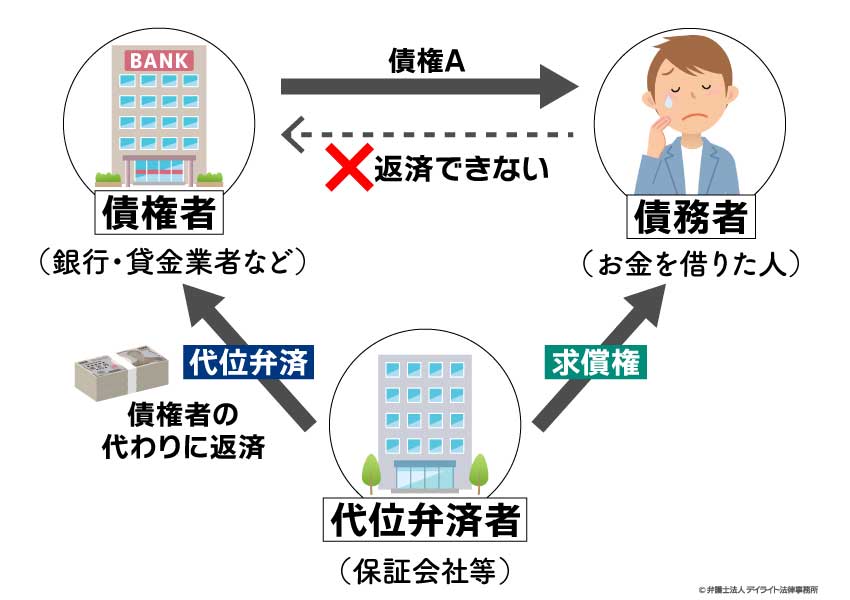

代位弁済とは、お金を借りた本人(債務者)が返済できない場合に、お金を貸した銀行や貸金業者など(債権者)に対して、第三者(保証会社など)が返済(弁済)をすることです。

借金を返済できずにいると、ある日突然、聞きなれない名前の保証会社から、「代位弁済を行いました」などと通知が来ることになるかもしれません。

「代位弁済」という言葉は、多くの人にとって聞きなれないものですので、そうした通知が来ると、「代位弁済って何?」「これからどうなっていくの?」「代位弁済があったことで何かデメリットはあるの?」「どうやって対処したらいいの?」などと気になることがたくさんあるでしょう。

今回は、上のような疑問にお答えしつつ、代位弁済に関する解説をしていきます。

代位弁済とは?

代位弁済とは、お金を借りた本人(債務者)が返済できない場合に、お金を貸した銀行や貸金業者など(債権者)に対して、第三者(保証会社など)が返済(弁済)をすることです。

借金返済などの義務(債務)は、その債務を負った本人(債務者)だけでなく、第三者が返済(弁済)することもできます(民法474条1項)。

(第三者の弁済)

第四百七十四条 債務の弁済は、第三者もすることができる。

2~4(略)

引用元:民法 | e-Gov法令検索

弁済をした第三者は、債務者に対する求償権(立て替え払いしたお金を返すように求める権利)を取得します。

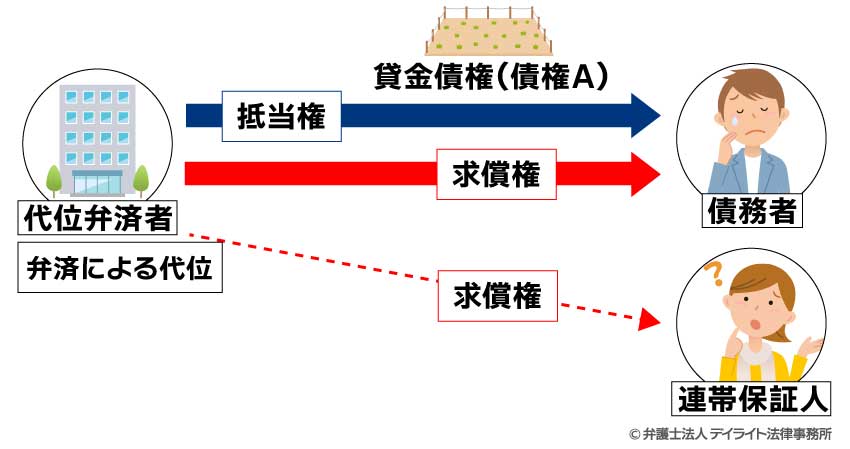

ここで、元々あった貸金債権(上の図の「債権A」)については、弁済をしたことで消滅する、というのが本来のあり方です。

ところが、第三者が債務者のために弁済した場合は、債権Aは消滅せず、第三者弁済をした人(代位弁済者)が債権者に代わって行使する(代位する)ことができる、とされています(民法499条)。

これを「弁済による代位」といいます。

(弁済による代位の要件)

第四百九十九条 債務者のために弁済をした者は、債権者に代位する。

引用元:民法 | e-Gov法令検索

弁済による代位ができると、代位弁済者は、元々の債権Aのために設定されていた担保権(抵当権、質権、連帯保証人への請求権など)をも行使することができるようになります。

例えば、上の図の債権Aのために土地に抵当権が設定されていた場合、代位弁済者はこの抵当権をも行使することができ、抵当に入った土地を競売にかけることもできるのです。

債権Aに連帯保証人が付いていた場合も同様で、代位弁済者は、連帯保証人に対して請求をすることができます。

代位弁済による求償権とは

代位弁済による求償権とは、代位弁済者が債務者に対して、代位弁済のために支払ったお金を返すよう求める権利です。

求償権は特にあらかじめ契約を結んでいなくても発生しますが、代位弁済を行うことの多い保証会社の場合には、最初に保証人になる際に、債務者との間で「保証委託契約」などの契約を結んでおり、その中で求償権に関しても定めています。

求償権が生じた場合の遅延損害金も保証委託契約の中で定められていますので、代位弁済が行われて求償権が発生した場合には、この契約に定められた遅延損害金が発生してしまいます(多くの場合、利息より高率です)。

代位弁済と弁済との違いとは?

代位弁済と弁済の違いは、以下の表のようになっています。

| 代位弁済 | 弁済 | |

|---|---|---|

| 弁済(返済)する人 | 第三者 | 債務者本人 |

| 弁済による代位の有無 | あり | なし |

| 債務(借金)そのものが消滅するか | 弁済による代位のために残る | 消滅する |

代位弁済と弁済の最も大きな違いは、弁済をする人が誰であるか、です。

お金を借りるなどした債務者本人が返済すれば弁済、債務者本人ではない第三者が返済すれば代位弁済、となります。

代位弁済の場合は、既にご説明したとおり、弁済による代位ができます。

もともとの借金の債務(前項の図の「債権A」)も、弁済による代位のために限り、残り続けます。

他方、本人による弁済の場合は、借金の債務(債権A)は完全に消滅しますし、弁済による代位も起こりません。

代位弁済はどんなときに行われる?

代位弁済はどのようなときに行われるのでしょうか?

典型的な例を、いくつかご紹介します。

保証会社等による代位弁済

多くの場合、代位弁済は、連帯保証人となっている保証会社・信用保証協会によって行われています。

借金などの返済が滞って数か月経つと、債権者からの保証会社などへの要請に基づいて、代位弁済が行われます。

保証会社などが連帯保証人になっている場合、最初の借入れの時に、債務者と保証会社の間で、「保証委託契約」など「債務者から保証会社に連帯保証人となってくれるよう依頼する契約」を結んでいます。

その中で求償権の支払い方法や遅延損害金の率についても定められています。

銀行からの借入れ、銀行系のクレジットカードではほとんどのケースで保証会社が入っているでしょう。

この制度があることにより、銀行等の債権者は債権回収できない(債務者が弁済しない)というリスクを減らすことができます。

代位弁済を行う保証会社も、もちろんボランティアではなく、債務者に対して遅延損害金を求めるなどして利益を得ているので、ビジネスとして成り立っています。

なお、代位弁済を行う保証会社の具体例としては以下の会社が挙げられます。

連帯保証人(個人)による代位弁済

個人の連帯保証人も、債権者の請求を受けて、保証債務を支払うことがあります。

この場合の連帯保証人の支払いも代位弁済ですので、支払いをした連帯保証人は、弁済による代位をすることができます。

親族・友人による代位弁済

保証人になっていない親族・友人などが、借金に困っている人を助けるために、代わりに弁済してくれる場合もあります。

このような場合も、債務者本人からの依頼の有無にかかわらず、代位弁済となります。

代位弁済と似た言葉として「第三者弁済」というものがあります。

第三者弁済は上で解説した代位弁済と法律的な意味は同じです。

ただ、返済の目的によって以下のように使い分けがされることが一般的です。

代位弁済→債権者(銀行等)のために、保証会社などが借金を弁済する

第三者弁済→債務者のために、家族や友人などが借金を弁済する

代位弁済された場合の7つのデメリット

代位弁済を行うのは、多くの場合、連帯保証人となっていた保証会社です。

ここからは、保証会社が代位弁済をした場合を前提に、解説をしていきます。

代位弁済が行われたときに気を付けるべきデメリットには、以下のようなものがあります。

- ① 信用情報機関(ブラックリスト)に登録される

- ② 一括での返済を求められる

- ③ 高額の遅延損害金が発生する

- ④ 連帯保証人に請求される

- ⑤ 抵当権などの担保権を実行される

- ⑥ 代位弁済者から訴訟(又は支払督促)を提起される

- ⑦ 差し押さえを受ける

それぞれのリスクについて解説します。

①信用情報機関(ブラックリスト)に登録される

代位弁済が行われると、「代位弁済があった」ということが、信用情報機関が管理する信用情報に登録されてしまいます。

信用情報とは、個々の人と金融業者や貸金業者とのお金の貸し借り、返済の状況などについて記録した情報です。

「代位弁済があった」ということは、「元々の借金を通常通りに返済できなかった」ということですので、「代位弁済があった」という情報は、その人の経済的な信用にとってマイナスの情報(事故情報)になります。

このような事故情報が信用情報に記録されてしまうと、

- クレジットカードが新しく作れなくなる

- これまで使っていたクレジットカードも使えなくなる

- 銀行や貸金業者から借り入れができなくなる(カードローンを含む。)

- 住宅ローン、車のローンが組めなくなる

- スマホを分割払いで買えなくなる

といった様々な影響が及んできます。

クレジットカードによる支払いができなくなると、クレジットカードでの定期的な支払い(家賃、水道光熱費、サブスクの月会費など)もできなくなりますので、支払い方法を変えるなどの対応が必要になります。

3つある信用情報機関のそれぞれで、代位弁済に関する情報が登録される期間は、以下の表のとおりです。

| 信用情報機関 | 登録される信用情報 | 信用情報が残る期間 |

|---|---|---|

| JICC | 保証履行〔=代位弁済〕 | 契約継続中及び契約終了後5年以内 *契約日が2019年9月30日以前の場合は、当該事実の発生日から5年を超えない期間 |

| CIC | 異動(延滞・保証履行〔=代位弁済〕・破産)の有無、異動発生日、延滞解消日等 | 契約期間中及び契約終了後5年以内 |

| KSC | 保証会社による代位弁済 | 契約期間中及び契約終了日から5年を超えない期間 |

上の表のように、代位弁済に関する情報が信用情報機関に登録されている期間は、契約終了(代位弁済)から5年程度となり、この間は「ブラックリスト」に載った状態が続きます。

信用情報機関、ブラックリストについては、以下のページもご覧ください。

②一括での返済を求められる

代位弁済があった場合、代位弁済者は、原則として、代位弁済した分を一括して支払うように求めてきます。

元々分割払いであった場合でも、分割して請求してくるわけではありません。

③高額の遅延損害金が発生する

代位弁済が行われるころには既に延滞している期間も長くなっており、遅延損害金がつもり重なっている場合が多いです。

ここで代位弁済が行われると、代位弁済で支払われた金額全額(それまでに発生していた遅延損害金を含む。)に対する遅延損害金が発生してくることになりますので、さらに遅延損害金が増えていってしまいます。

遅延損害金の計算方法は、以下のとおりです。

代位弁済の求償権は、弁済した額(残りの借金全額)を一括で支払うよう請求できるので、「支払いが遅れている金額」=残りの借金全額となってしまっています。

しかも、保証会社の場合、代位弁済の遅延損害金の利率は、一般的な利息よりは高く設定されていることが多いです。

そのため、代位弁済が行われると、1日当たりの遅延損害金が大きくなってしまい、うっかりしていると、思いもよらない額の遅延損害金を請求されてしまいます。

代位弁済が行われた場合は、遅延損害金が膨らんでいかないうちに、早めに対処することが必要になります。

遅延損害金については、以下の解説もご参照ください。

④連帯保証人に請求される

代位弁済者は弁済による代位ができるため、代位弁済者から直接、元の借金等の連帯保証人に対して請求をしてきます。

代位弁済があった場合は、連帯保証人にも連絡し、対応を協議した方が良いかもしれません。

⑤抵当権などの担保権を実行される

元の債権(貸金債権など)に抵当権や質権などの担保権が設定されていた場合、代位弁済者への支払いを怠っていると、担保権を実行されてしまう可能性があります。

担保権の実行は、訴訟や支払督促を経ずに行われてしまうので、注意が必要です。

担保権を実行されると、抵当権を設定した不動産や質物を処分され、お金に換えられてしまい、そのお金も求償権の弁済に充てられてしまいます。

⑥代位弁済者から訴訟(又は支払督促)を提起される

代位弁済者からの請求があったにもかかわらず、求償権の弁済をしないでいると、代位弁済者から訴訟(又は支払督促)を起こされる可能性もあります。

裁判で負けてしまって敗訴判決を受けてしまったり、仮執行宣言付き支払督促が出されたり、裁判内で和解をしたのに約束通りの支払いができなかったりすると、次でご説明する差し押さえが行われてしまいます。

⑦差し押さえを受ける

求償金の支払いを命じる判決や仮執行宣言付き支払督促、和解調書があれば、代位弁済者は、債務者の財産を差し押さえることができます。

差し押さえが行われると、債務者の財産が差し押さえられ、お金に換えられて代位弁済者に支払われてしまいます。

差し押さえを受ける物は、

- 自宅

- 車

- 預貯金

- 給料

- 売掛金

など、多岐にわたります。

差し押さえについて、詳しくは以下のページで解説しています。

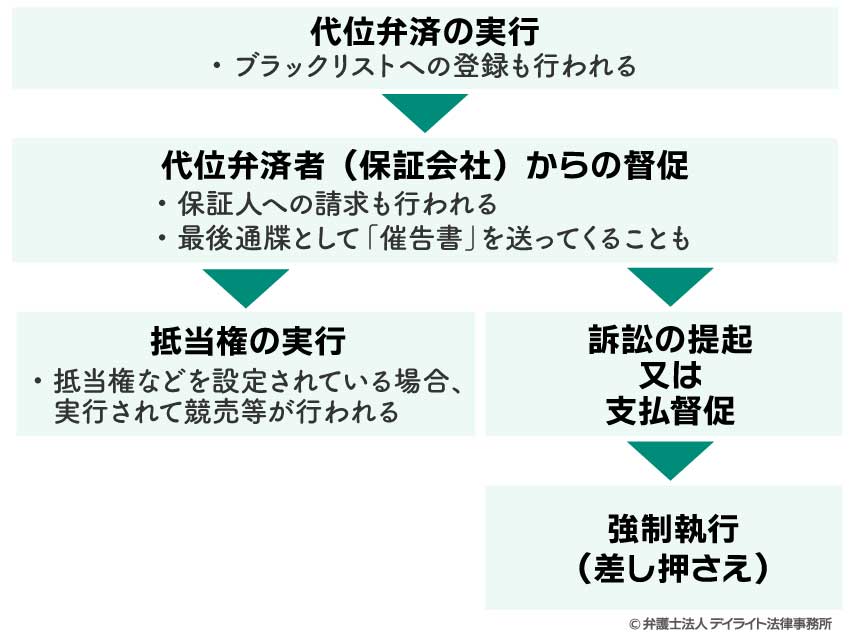

代位弁済された後はどうなる?手続の流れ

代位弁済が実行されると、まずはほぼ同時にブラックリストに登録されます。

その後、債務者本人と連帯保証人に対して、保証会社からの督促があります。

督促をしても支払いをしないと、「法的措置を取る」との最後通牒(催告書)が送られてくる場合があります(最後通牒がなくとも、法的措置を取られることもあります。)。

催告書については、以下のページで解説しています。

それでも支払いをせずにいると、

- 抵当権がある場合には抵当権の実行(競売など)

- 抵当権などの担保がない場合には、訴訟提起又は支払督促の申立て

が行われます(担保がある場合でも訴訟等が起こされる場合もあります。)。

訴訟提起や支払督促の申立てがあった場合、裁判所で保証会社の言い分が認められて判決や支払督促(仮執行宣言付き)が出されたり、和解したにもかかわらず条件に沿った支払いができずにいると、強制執行(差し押さえ)が行われてしまいます。

こうなると、強制的に求償権の取立てをされてしまいます。

代位弁済への対処法

代位弁済があった後何もせず放っておくと、遅延損害金が発生するなどのリスクが高まるばかりです。

代位弁済が行われてしまった場合は、早急に次のような対処法を取っていきましょう。

代位弁済者と交渉する

代位弁済があった場合、ある程度支払いができる見込みがあれば、代位弁済者と交渉してみることが考えられます。

代位弁済者としても、訴訟や差し押さえを行うと費用や労力、時間がかかりますので、それを避けるため、遅延損害金のカットや分割払いに応じてくれる可能性はあります。

ただ、他にも借金を抱えているような場合、代位弁済者と交渉するだけでは、根本的な生活改善には結びつきません。

求償権しか負担していない場合でも、返済能力に対して求償権の額が過大であれば、ご自身で交渉するだけではやはり事態が改善しない可能性が高いです。

借金で生活が苦しい、返済できる見込みが薄い、という場合には、弁護士に相談して、次の債務整理を検討しましょう。

債務整理を検討する

代位弁済をされてしまう状況にある方は、元々借金が支払えず、お金に困っている方が多いと思われます。

借金の返済にお困りの場合は、早いうちに債務整理を検討しましょう。

債務整理とは、借金などの負債による負担を、負債の減額と返済期限の延長を行うことによって軽くし、生活再建を図るための手続きです。

債務整理に成功すれば、月々の返済負担が軽くなり(自己破産をした場合はゼロになり)、生活を立て直すことができます。

さらに、債務整理を検討する状況にある方は、貸金業者や保証会社からの取立てにも悩まされているかと思いますが、そのような取立ても、弁護士に債務整理について委任すれば止めることができます。

加えて、弁護士に依頼すれば、一時的に月々の返済も止めることもできます。

このように、弁護士に債務整理を依頼するだけでも、取立てと月々の返済を止められるという大きなメリットがあります。

債務整理の手続きには、

- 借金をゼロにできる自己破産

- 借金を大きく減額しつつ、持ち家も残せる個人再生

- 持ち家、車を残す、連帯保証人に請求されないようにする、といった柔軟な解決が可能な任意整理

などがあります。

それぞれの手続きには個別の特徴、特有のメリット・デメリットがありますので、どの手続きを選択すべきかを含めて、弁護士に一度相談に行ってみましょう。

それぞれの債務整理の手続きの詳しい説明、手続きの選び方(フローチャート付き)、借金を減額できた実際の事例、弁護士に債務整理を依頼することのメリットなどについて、次のページで詳しく解説しています。

ぜひ一度ご覧ください。

借金減額をシミュレーターで簡単に診断

「債務整理をすると良い、と言われても、自分の場合どのようになるのかわからないと不安」という方もおられると思います。

そのような方は、一度当事務所の借金減額診断シミュレーターをお試しください。

当事務所の借金減額診断シミュレーターを使うと、ご自身の場合にどのような債務整理が考えられるか、過払い金や時効の主張ができる可能性はあるか、といったことに関する情報をご覧いただくことができます。

メールアドレスやお名前などの個人情報を入力する必要もなく、その場ですぐ、最短30秒で結果をご覧いただけます。

後日当事務所から連絡することもございません。

どうぞお気軽にお試しください。

代位弁済についてのQ&A

代位弁済されると時効はどうなる?

代位弁済により発生した求償権は、代位弁済の時から5年で時効により消滅します。

代位弁済により発生した求償権は、代位弁済の時から5年で時効により消滅します。

代位弁済による求償権は代位弁済の時に発生するため、発生時から時効期間が開始するのです。

元の借金の時効期間を引き継ぐわけではないので、ご注意ください。

代位弁済されると連帯保証人の義務はなくなる?

代位弁済されても、連帯保証人の義務はなくなりません。

上でご説明したとおり、代位弁済があると弁済による代位が発生します。

そのため、元の借金の債権と、その債権のために設定されていた担保は残り続けます。

この「担保」には、抵当権や質権などの物的担保だけでなく、保証人、連帯保証人といった人的担保も含まれています。

そのため、代位弁済があったからといって、連帯保証人の義務がなくなることはありません。

まとめ

今回は、代位弁済について解説しました。

代位弁済が行われるような状況にある方は、既に返済にお困りの方が多いと思います。

借金などの負債が多すぎて生活が苦しい、という方は、債務整理について弁護士に相談してみましょう。

債務整理に成功すれば、借金の負担を軽くして再出発することができます。

一人で悩んでいても問題は解決しません。

今の状態を変えるための第一歩として、まずは弁護士に相談してみることをお勧めします。

当事務所でも、債務整理の経験豊富な弁護士による破産再生チームを設け、借金問題でお困りの皆様のサポートに力を尽くしております。

Zoomなどによるご相談も可能です。

まずは当事務所まで、どうぞお気軽にお問い合わせください。