弁護士法人デイライト法律事務所 パートナー弁護士

リボ払いを利用されている方は、これを一括返済すべきでしょうか。

結論から申し上げると、可能であれば一括返済すべきだと考えます。

一括返済することで、最終的に支払うことになる総手数料額を減らすことができます。

このページでは、リボ払いの基本的な知識を確認したうえで、一括返済することのメリットやデメリットを解説します。

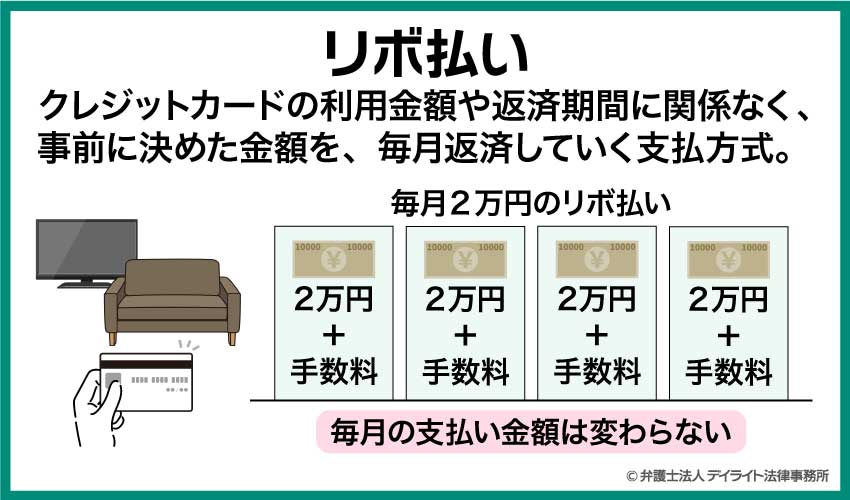

リボ払いとは?

まずは、そもそもリボ払いとは何か、について確認しておきましょう。

リボ払いとは、クレジットカードの利用金額や返済期間に関係なく、事前に決めた金額を、毎月返済していく支払方式のことで、「リボルビング払い」の略です。

引用元:割賦販売法|e-Gov法令検索

リボ払いの仕組み

リボ払いの場合には、カード会社への返済をまとめてするのではなく、「毎月●●●円ずつ返済する」といった設定を行い、決まった金額だけを毎月カード会社に返済していくことになります。

この場合、カード会社は立て替えたお金を1回では返済を受けられないことになります。その対価として、リボ払いの手数料を利用者に上乗せして請求することになります。

具体例で確認してみましょう。

具体例

- リボ払い設定のカードで、1月に4万円のテレビを買い、3月に3万5000円のソファを買うとします

- 毎月2万円(+手数料)ずつ支払うリボ払いの設定※で、カードの支払日は利用月の翌月の場合

この事例では、以下のような支払いになります。

| 月 | カードの利用金額 | 支払額 |

|---|---|---|

| 1 | 40,000円 | 0円 |

| 2 | 0円 | 20,000円 + 手数料 |

| 3 | 35,000円 | 20,000円 + 手数料 |

| 4 | 0円 | 20,000円 + 手数料 |

| 5 | 0円 | 15,000円 + 手数料 |

| 6 | 0円 | 0円 |

※このように、毎月の支払額が設定金額に手数料を加えたものとなるリボ払いを「元金定額方式リボ払い」といいます。ほかにも、設定金額(この例では1万円)の中に手数料を含む方式(「元利定額方式リボ払い」)等もあります。

※手数料や支払い方式の詳細は、カード会社によって異なる場合がありますので、あらかじめカード会社のサービス内容を確認する必要があります。

この場合、カードの利用日は1月と3月に集中していますが、実際の支払(クレジットカードと紐づけた銀行口座からの引き落とし等)は、毎月事前に設定した2万円(+手数料)のみとなっています。

そして、5月に、支払額(手数料を除く)がカード利用合計額の7万5000円になったところで、カード会社への返済はすべて終了するので、6月以降には支払は生じないことになります。

このように、カードの利用金額や月に関係なく、一定額を支払っていくのがリボ払いになります。

高額な買い物をする場合でも、皆さんが毎月自由に使えるお金は限られていることが多いですから、このリボ払いを使うことで、毎月の支払額を一定に抑えることができるというわけです。

日本クレジット協会のページでもリボ払いについて解説されていますので合わせてご覧ください。

リボ払いのリスク

以上のように、リボ払いは便利なサービスです。しかし、すでに説明した通り、リボ払いには手数料が発生します。

そして、毎月少額しか返済しない設定をしておきながら、高額な買い物を繰り返してしまうと、カード会社への借金額がどんどん増えてしまい、それに応じて毎月の手数料額も膨らんでしまいます。

計画的にリボ払いを活用するなら問題はありませんが、無計画なその場しのぎでリボ払いを利用してしまうと、リボ払いの返済が進まず、手数料が一向に下がらない(或いは、増えてしまう)という事態になりかねません。

このように、リボ払いにはリスクがあることを覚えておきましょう。

リボ払いのリスクについては、以下のページでより詳しく解説しています。ぜひ合わせてご覧ください。

リボ払いの一括返済とは

リボ払いとは、上で説明してきた通り、毎月の支払いを一定にするためのサービスですが、これを一括返済することもできます。

リボ払いにおける「一括返済」とは、それまでのリボ払いの利用残高(つまり、借金)や発生している手数料をまとめて返済することです。

具体的な方法は、各カード会社ごとに異なりますが、基本的にリボ払いは一括返済が認められているといえます。

カード会社によっては、一括返済のことを「早期返済」など、別の言い方で呼んでいる場合もありますので注意しましょう。

なお、リボ払いの一括返済方法には、一般的に、クレジットカードの引落口座からの引落しや、カード会社が指定する銀行口座への振込などがあります。

詳しくは、ご利用のカード会社に確認されるようにしてください。

また、一般的には、一括返済するためには、電話やインターネットを通じてカード会社に対してあらかじめ一括返済の申込みをする必要がある場合が多いです。

リボ払いを一括返済するメリット

リボ払いを利用している場合に、一括返済するメリットとしては、主に以下のものがあります。

総手数料額を減らせる

リボ払いを一括返済する最大のメリットは、総支払額を減らすことができるということです。

リボ払いには利息が設定されていますので、リボ払いの回数が長ければ長いほどその分利息を払うことになります。

したがって、その借金を一括返済してしまえば、返済した後の手数料は生じないことになります。

※手数料や支払い方式の詳細は、カード会社によって異なる場合がありますので、あらかじめカード会社のサービス内容を確認する必要があります。

具体的に見てみましょう。上でもお見せした例で考えるとわかりやすいです。

具体例

- リボ払い設定のカードで、1月に4万円のテレビを買い、3月に3万5000円のソファを買う

- 毎月2万円(+手数料)ずつ支払うリボ払いの設定※で、カードの支払日は利用月の翌月の場合

- 4月に一括返済した場合

この事例では、以下のような支払いになります。

| 月 | カードの利用金額 | 支払額 |

|---|---|---|

| 1 | 40,000円 | 0円 |

| 2 | 0円 | 20,000円 + 手数料 |

| 3 | 35,000円 | 20,000円 + 手数料 |

| 4 | 0円 | 35,000円 + 手数料 |

| 5 | 0円 | 0円 |

| 6 | 0円 | 0円 |

※このように、毎月の支払額が設定金額に手数料を加えたものとなるリボ払いを「元金定額方式リボ払い」といいます。ほかにも、設定金額(この例では1万円)の中に手数料を含む方式(「元利定額方式リボ払い」)等もあります。

※手数料や支払い方式の詳細は、カード会社によって異なる場合がありますので、あらかじめカード会社のサービス内容を確認する必要があります。

この例では、4月に本来支払うべきなのは「20,000円 + 手数料」ですが、一括返済の申し込みを行って「35,000円 + 手数料」を4月にまとめて支払っています。

これによって、5月以降に支払う必要のあった手数料分の支払がなくなり、5月の支払額が0円になっています。

このように一括返済によって、それまでにリボ払いでカードを利用した金額分が全てリセットされ、その後に発生するはずだった返済・手数料がゼロになります。

支払いのストレスから解放される

リボ払いを一括返済することで支払いを終えることができます。

リボ払いが長く続いていると、いつまでも続く支払いに頭を悩ませたり、気にしたりしなければなりません。

一括返済をして支払いを終えることができれば支払いのストレスから解放されるでしょう。

カードの利用可能額が増える

リボ払いを一括返済することで、自ずと利用可能の枠が空きますので、カードの利用可能額が増えることになります。

もちろん、利用枠が増えたからといってまたすぐに利用をすると、支払いの負担が増えてしまうので注意しなければなりませんが、利用したいと考えたときに使える利用額が多いのは一般的にはメリットといえます。

新たな借入やカード発行がしやすくなる

リボ払いの残高が多ければ多いほど、新たな借入れをするのにはマイナスになります。

また、新たにカードを発行する場合でも、現在使用しているカードのリボ払い残高が審査に影響はします。

そのため、一括返済することで新たな借入やカードの発行がしやすくなるというメリットもあります。

リボ払いを一括返済するデメリット

他方で、リボ払いを一括返済するには、以下のようなデメリットもあります。

一括返済のためのまとまった資金が必要

一括返済をするためには、当然そのためのお金が必要です。

リボ払いの残高によっては、他の支払いや購入をいったん我慢してお金を工面する必要もあるでしょう。

そのため、リボ払いの一括返済は計画的に行う必要があります。

資金準備のため他で借金をすると利息が発生する

一括返済の資金を手持ちの資金では賄えない場合に、他の借金をあてて返済するという方法もあり得ます。

ただし、この場合には、一括返済することで元々のリボ払いの利息や手数料の支払いはなくなることになりますが、その際に借入れをした際の利息は発生してしまいます。

そのため、リボ払いの一括返済の資金を他の借金で用意する場合には、この点がデメリットとなりますので、効果があるのかきちんと考えて実行しなければなりません。

以上のメリット・デメリットを表でまとめると以下の通りです。

| 一括返済のメリット | 一括返済のデメリット | |

|---|---|---|

| 金銭面 |

|

|

| 精神面 | 借金からの開放感 | 返済資金捻出のためのストレス |

| その他 | 新たな借入やカード発行で有利になる可能性あり | 資金準備のために他で借金をしてしまうと、別で利息等が発生する可能性あり |

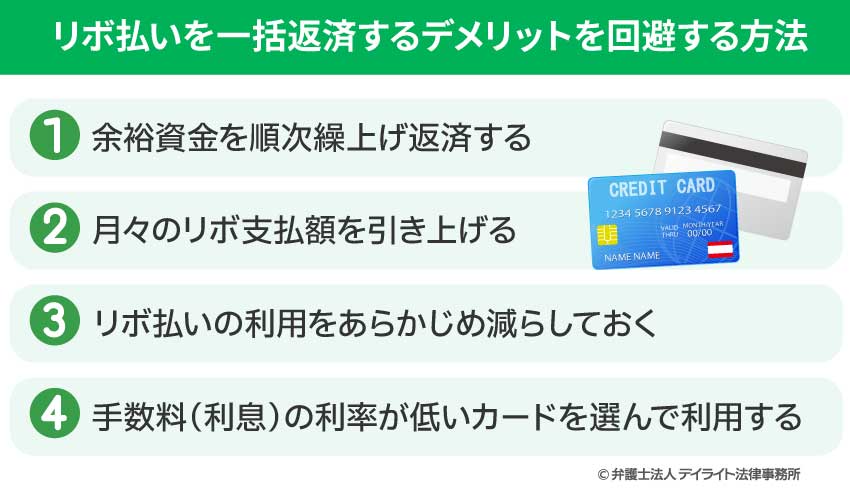

一括返済するデメリットを回避する方法

以上の通り、リボ払いを一括返済することには、一定のデメリットがあります。

これらのデメリットを回避したり、緩和する為の方法について考えてみましょう。

①余裕資金を順次繰上げ返済する

一括返済のデメリットは、一括返済するためのまとまったお金を用意しなければならない、という点にあります。

裏を返しますと、資金に十分に余裕がある方であれば、一括返済のデメリットは特にありません。

一方、余裕資金が不足している場合、一括返済をすることは難しいです。

余裕資金がないからといって、消費者金融などでお金を借りて一括返済に充てる、ということをしてしまうと、別のところで借金の利息がかかってしまいますから、あまりお勧めはできません。

また、手元の貯金が貯まるまで一括返済を先送りにする、ということも考えられますが、先送りにした期間が長くなればそれだけリボ払いの手数料が追加で発生してしまいますので、これも賢い選択とはいえません。

そこで、余裕資金が足りない方は、一括返済のデメリットを回避しつつ、手数料の減額を狙う方法として、余裕資金の範囲で「繰上返済」するのが良いでしょう。

繰上返済とは、支払期限が来ていない支払について、自主的に先払いして債務(借金)を減らす方法です。

このうち、債務(借金)全部についてまとめて繰上返済するのが一括返済です。

繰上返済は、一括返済だけではなく、余裕資金がある範囲で部分的に行うことも可能なのが通常です。

ほとんどのカード会社が、繰上返済の窓口を用意していますので、一度確認されるのがよいでしょう。

繰上返済をすれば、それだけ借金が減りますから、発生する利息・手数料を減らすことができます。

一括返済のように、全ての手数料をいきなりゼロにすることはできませんが、無理のない範囲でリボ払いの手数料を減額していけるので、コツコツと繰上返済に挑戦してみましょう。

そして、賞与(ボーナス)などでまとまったお金が入った際に、残りの借金部分を一括返済するというのが良いかと思います。

②月々のリボ支払額を引き上げる

①と似たような方法として、毎月のリボ支払額を設定変更し、引き上げることも有効です。

リボ払いは、あらかじめ設定した金額だけを自動的に返済していく仕組みです。

そのため、毎月のリボ支払額が少ないと、借金がなかなか返済されず、手数料がかかり続ける原因になります。

そこで、一括返済をすることは難しくても、毎月のリボ支払額を変更して引き上げれば、毎月の返済額が増えて、手数料が減りやすくなります。

①の方法と合わせて、検討しましょう。

なお、この場合も、まとまったお金ができた際には、残りの借金部分を一括返済することで手数料を無くすことができますので積極的に検討していきましょう。

③リボ払いの利用をあらかじめ減らしておく

また、リボ払いの利用をできるだけ減らしたり、利用を中止するということも重要です。

リボ払いを利用すれば、それだけ借金部分が増えます。

借金部分が増えると、これを一括返済するために必要な資金も増えますし、一括返済するまでにかかる手数料も高くなってしまいます。

ですから、リボ払いの借金を減らすことを目指すのであれば、リボ払いの利用を減らしたり、無くすことが重要です。

具体的には、クレジットカードのリボ払いの設定を解除したり、リボ払いに利用しているクレジットカード自体を解約するのがよいでしょう。

リボ払いの利用を中止すれば、毎月の返済によって徐々に借金部分は減少していきますから、リボ払いを一括で返済することも比較的容易になります。

よく買い物をされるお店などで「カード作るとポイントがたまりますよ」などとセールスを受けて、作ったカードの中には、最初の設定でリボ払いが設定されていて、気づいていないということもあります。

カードを送ってくる際に条件などが記載された書面も届きますので、しっかりと確認してから使用するようにしましょう。

④手数料(利息)の利率が低いカードを選んで利用する

どうしてもリボ払いを利用せざるを得ない場合でも、手数料率の低さを売りにしているようなクレジットカードを選んで使うことが重要です。

これによって、リボ払いを一括返済するときに必要な手数料額を低く抑えることになるためです。

相場の手数料率は15%程度とされていますので、これを目安に、できるだけ低率なカードの利用をお勧めします。

まとめ

このページでは、リボ払いの仕組みを確認し、リボ払いを一括返済することのメリットやデメリット、さらにそのデメリットを回避・緩和するための方法について説明しました。

リボ払いは、カード会社などが法律に基づいて提供しているサービスですから、計画的に利用すれば便利なサービスです。

ただ、身近なサービスでありながらその仕組みはやや複雑で、十分に理解して利用しないと手数料がどんどん積みあがってしまう危険があります。

そこで、リボ払いの手数料支払いを無くしたい方は、一括返済を積極的に検討しましょう。一括返済のメリットは大変大きいので、もし資金に余裕があるなら一括返済すべきです。

ただし、一括返済をするためには、まとまった資金を用意する必要がありますので容易ではありません。もし無理をして資金を用意してしまうと、別のところで借金を負ってしまうなど、デメリットも生じます。

そこで、このページで説明したようなデメリットの回避方法を参考にしていただき、一括返済に向けた道のりをコツコツと進んでいただくのがよいでしょう。

それでも、リボ払いについての悩みが解消されない場合には、債務整理をすることも選択肢になります。そのため、弁護士などの専門家に早めに相談して、慎重に対応することを強くお勧めします。

デイライト法律事務所では、リボ払いの支払いについてもご対応しております。

ぜひ、お気軽にご相談ください。