弁護士法人デイライト法律事務所 パートナー弁護士

リボ払いが「やばい」、というお話を聞かれたことがあるでしょうか?

リボ払いとは、クレジットカード等の支払方式の一つで、あらかじめ指定した一定の金額を毎月支払っていくものです。

特に欧米では一般的な支払方式で、賢く利用すれば家計の管理に役立ちます。そのため、リボ払いを単に「やばい」もの、と必要以上に怖がる必要はないと思います。

しかし、「やばい」と言われることにはそれなりの理由もあります。

リボ払いというものを十分に理解しないままに利用してしまうと、予想よりも高い手数料を支払うことにもなりかねませんし、最悪の場合手数料がどんどん積みあがってしまい、返済苦に陥るリスクもあります。

このページでは、リボ払いについて、その内容や、リスク、対象などについて弁護士の目線で詳しく解説していきます。

ぜひご参考になさってください。

リボ払いとは

リボ払いとは、「リボルビング払い」を略したもので、クレジットカードの利用金額や返済期間に関係なく、事前に決めた金額を、毎月返済していく支払方式のことです。

リボ払いを利用した場合、カード会社に立て替えてもらっている金額や期間に応じて、一定の手数料が発生します。

なお、リボルビングとは、Revolving=回転する、という意味で、回転するリボルバーのあるリボルビング銃のように毎回一定の弾(お金)が発射される(支払われる)ということが語源です。

リボ払いは、特に、欧米では一般的なクレジットカードの支払方式になっており、広く使われています。日本でも、ほとんどのクレジットカードでこの支払い方式を選択できるようになっています。

リボ払いの仕組み

リボ払いの仕組みについて、具体的な例で見るとよく理解できます。

具体例

- リボ払い設定のカードで、1月に3万円のテレビを買い、3月に2万円のソファを買った場合

- 毎月1万円(+手数料)ずつ支払うリボ払いの設定※

- カードの支払日は利用月の翌月

ほかには特に買い物をしていない場合

この事例では、以下のような支払になります。

| 月 | カードの利用金額 | 支払額 |

|---|---|---|

| 1 | 30,000円 | 0円 |

| 2 | 0円 | 10,000円 + 手数料 |

| 3 | 20,000円 | 10,000円 + 手数料 |

| 4 | 0円 | 10,000円 + 手数料 |

| 5 | 0円 | 10,000円 + 手数料 |

| 6 | 0円 | 10,000円 + 手数料 |

| 7 | 0円 | 0円 |

※このように、毎月の支払額が設定金額に手数料を加えたものとなるリボ払いを「元金定額方式リボ払い」といいます。ほかにも、設定金額(この例では1万円)の中に手数料を含む方式(「元利定額方式リボ払い」)等もあります。

※手数料や支払い方式の詳細は、カード会社によって異なる場合がありますので、あらかじめカード会社のサービス内容を確認する必要があります。

このように、カードの利用日は1月と3月に集中していますが、実際の支払(クレジットカードと紐づけた銀行口座からの引き落とし)は、毎月事前に設定した1万円(+手数料)のみとなっています。

そして、支払額(手数料を除く)がカード利用合計額の5万円になったところで、支払が終了します。

このように、カードの利用金額や月に関係なく、一定額を支払っていくのがリボ払いになります。

多くの方は、給料などの形で毎月決まった収入を受け取りますが、支出はこの例のように毎月一定というわけにはいきません。

ある月には、高額な出費が必要になることもありますし、あまり出費をせずに済む月もあります。

そんな時に、このリボ払いを使えば、毎月の支払額を一定にすることができる、というサービスなわけです。

ただし、このサービスでは、カード会社が代わりに支払を立て替えてくれることになり、その期間が長期になることもあります。

そのため、借金の利息と同じ考え方で、カード会社へ手数料を支払う必要があるということも覚えておきましょう。

リボ払いの仕組みについて、より詳しくは以下の日本クレジット協会のページで解説されていますのでご覧ください。

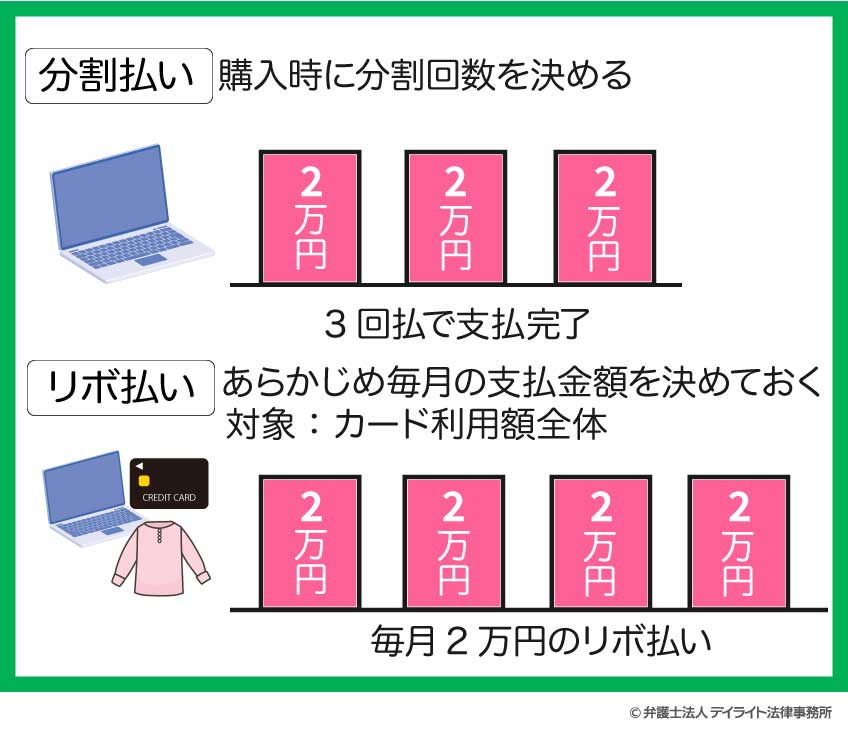

リボ払いと分割払いとの違い

リボ払いに似たサービスとして、分割払いもあります。

分割払いも、高額な買い物をした場合に、その代金を一定の頻度で分割して支払うことができますし、分割払いに当たっては分割手数料を支払うことになります。

なお、リボ払いも、分割払いも、同じ法律※によって規制されている点でも同様で、基本的に同じような規制がされているものになります。

※割賦販売法。ただし、リボ払いは貸金業法に基づく場合などもあり。

このような分割払いとリボ払いの違いは、あらかじめ定めておく内容の違いにあります。

分割払いは、リボ払いのように毎月の支払金額を決めておくのではなく、分割回数を決めておきます。

分割払いは、リボ払いのように毎月の支払金額を決めておくのではなく、分割回数を決めておきます。

例えば、6万円のパソコンを分割払いで購入する場合、2回で分割するか、3回で分割するか、などを決めることになります。

これに対して、リボ払いでは、何回で支払うかを決めるのではなく、毎月の支払金額を決めておきます。

例えば、6万円のパソコンの場合、毎月2万円のリボ払いか、毎月3万円のリボ払いか、ということを決めることになります。

したがいまして、リボ払いの場合、毎月の支払金額は一定ですが、何回支払えば支払が完了するかは、分かりません。

カードの場合、カード利用金額全体の支払が終わるまでは毎月一定金額の支払いが続くことになります。

以上を表でまとめると以下の通りです。

| リボ払い | 分割払い | |

|---|---|---|

| 支払金額 | あらかじめ決めた金額 | 決めた回数で支払が終わる金額 |

| 支払回数 | 支払が終わるまで | あらかじめ決めた回数 |

| 支払頻度 | 基本的に毎月 | 毎月払いが多いが、ボーナス一括払いなど、多様な分割払いがある |

| 規制している法律 |

|

割賦販売法 |

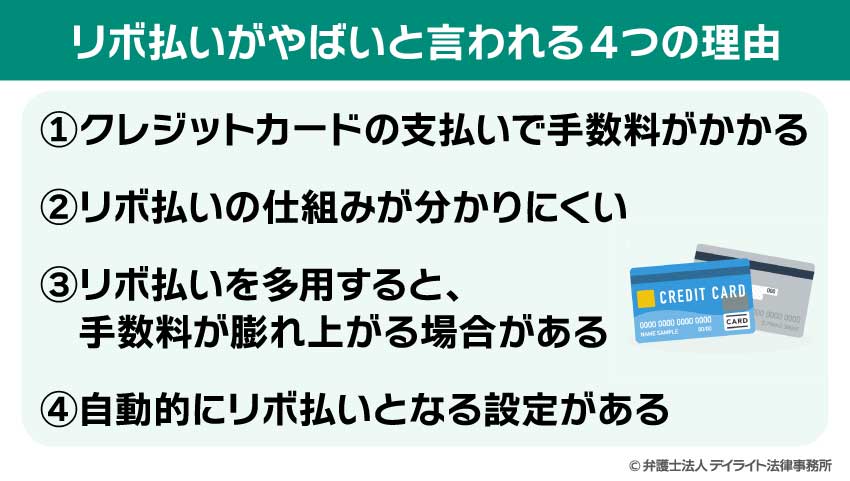

リボ払いがやばいと言われる4つの理由

なぜ、このようなリボ払いが「やばい」と言われるのでしょうか?

そこには大きく4つの理由があるといえます。

それぞれの理由について以下で解説していきます。

①クレジットカードの支払いで手数料がかかる

クレジットカードというのは、今のキャッシュレス社会でなくてはならない社会インフラです。

学生から社会人まで、幅広い層がクレジットカードを利用して、キャッシュレス生活を送っていることでしょうし、今後もその傾向は強まっていくと思います。

ただ、特に日本では、クレジットカードで掛かる費用は年会費くらいだと考える人が多いです。

最近では、年会費無料のクレジットカードも多いですから、クレジットカードを利用しても、そのためにサービス料や手数料を払う、という感覚はあまりないのではないでしょうか。

その理由は、クレジットカードの通常の支払方法(一回払い。正確には、翌月一括払い)が無料で提供されているサービスだからです。

一回払いの場合でも、カード会社が一旦私達の支払(金銭の支払債務)を立て替えてくれるわけですが、カード会社はこれを無料(年会費は別)で提供しています。

その感覚でリボ払いを利用してしまうと、「買い物をしただけなのに、なんで手数料がこんなにかかるんだ?」ということになります。

このように、クレジットカードの支払であるにもかかわらず、リボ払いには手数料が発生する、ということがそもそも「やばい」と言われる理由です。

②リボ払いの仕組みが分かりにくい

もっとも、リボ払いというのも、上で理解いただいたようにサービスの一つですから、理解したうえで利用すれば特に問題はありません。

ただ、リボ払いというのはその内容があまりなじみのない人にとってはやや分かりにくいところがあります。

そのため、リボ払いというものをよくわからず、利用してしまう人が出てきます。

そういった人が、よくわからないまま手数料を支払ってしまい、後日、「自分が知らないうちにこんなに手数料を支払っていたのか!」、と気づかされることになります。

なお、リボ払いの手数料はクレジットカードの引き落としの際に加算されて自動で引き落としされますから、カードの明細や銀行口座の明細をよく読まないと、気づかずに支払い続けてしまう事態に発展してしまいがちです。

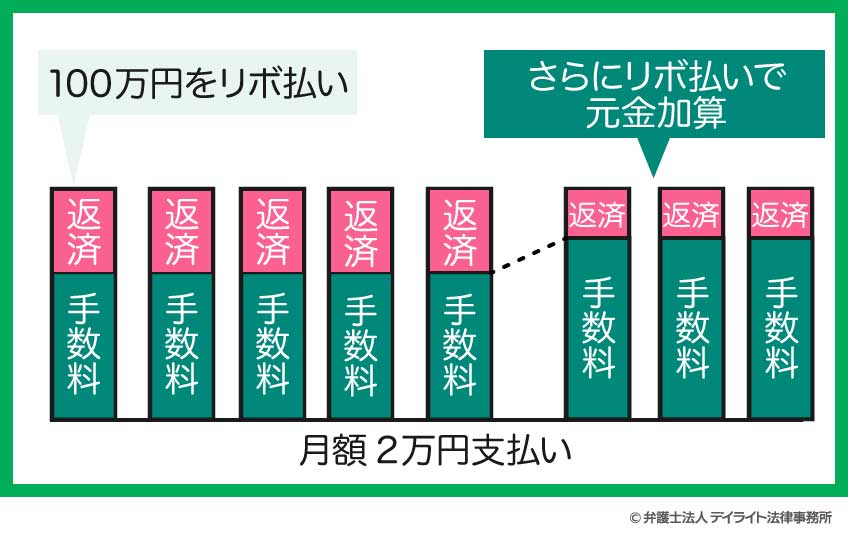

③リボ払いを多用すると、手数料が膨れ上がる場合がある

リボ払いは、カード会社に立て替えてもらっている金額(利用残高)と、その期間によって手数料が発生します。

そのため、カードの利用残高に対して、支払額が少なすぎると、手数料が高額になってしまう事態になってしまいます。

例えば、以下のような事例を見てみましょう。

具体例複数回の買い物で合計が100万円をリボ払いした月に、それらの毎月2万円(2万円に手数料を含む。※)ずつ返済する場合

※元利定額方式と言われるリボ払いの一つです。この場合、元本の返済に充てられる金額と手数料の合計が毎月2万円になります。

この場合、100万円という高額な買い物をしているにもかかわらず、支払金額が毎月2万円という少額設定になっています。(しかも、2万円には手数料も含まれるので、実際には2万円でも100万円の支払いに充てられる金額はさらに小さくなります。)

100万円がいわば借金の元金のような扱いになりますから、その元金が返済されずに残っているうちは、手数料(利息)も高くなります。

したがって、一般的な手数料率(相場は年率15%程度といわれます)でも、初回の支払額の2万円の内半分以上が手数料の支払いになってしまい、実際に元金の返済に充てられているのは1万円以下ということになります。

その後の支払でも、元金が減らないうちは手数料が高額な月が続きます。

さらに、その後も継続的にリボ払いでカードを使い続ければ、当然元金は加算されていきますから、元金の返済は進まず、むしろ手数料が毎月上がっていく、という負のスパイラルに陥る危険があります。

さらに、その後も継続的にリボ払いでカードを使い続ければ、当然元金は加算されていきますから、元金の返済は進まず、むしろ手数料が毎月上がっていく、という負のスパイラルに陥る危険があります。

リボ払いもいわば借金の一種なわけですから、手数料が発生するのは当たり前という意見もあるかもしれませんが、それを意識せずに利用してしまうと「借金地獄」のように手数料の支払いが高額になってしまうということになります。

④自動的にリボ払いとなる設定がある

お店でカード払いをした際に、店員の方から「一回払い」でよいか、尋ねられた経験のある方は多いでしょう。

そこで、一回払いを選択していれば、当然その支払は一回払いになると思う人が多いはずです。

しかし、カードによっては、そのカードによる支払が全て自動的にリボ払いの設定になることがあります。

この設定になっていると、例えば、お店の会計時に一回払いを選択したとしても、自動的にリボ払いになります。

もちろん、そのような「自動リボ設定」に勝手になることはありません。

カードのユーザーである我々が、自らそれを申し込まないと、そのような設定にはなりません。

しかし、自動リボ設定を申し込むと、ポイント還元や年会費無料などのお得な見返りを受けられることも多いため、ついそれにつられて、よく分かっていないのに自動リボ設定にしてしまう人が出てきます。

なお、自動リボ設定の名称は、カード会社によって異なりますので、ご自身が持っているカード会社のサービス名を確認しておくのがよいでしょう。

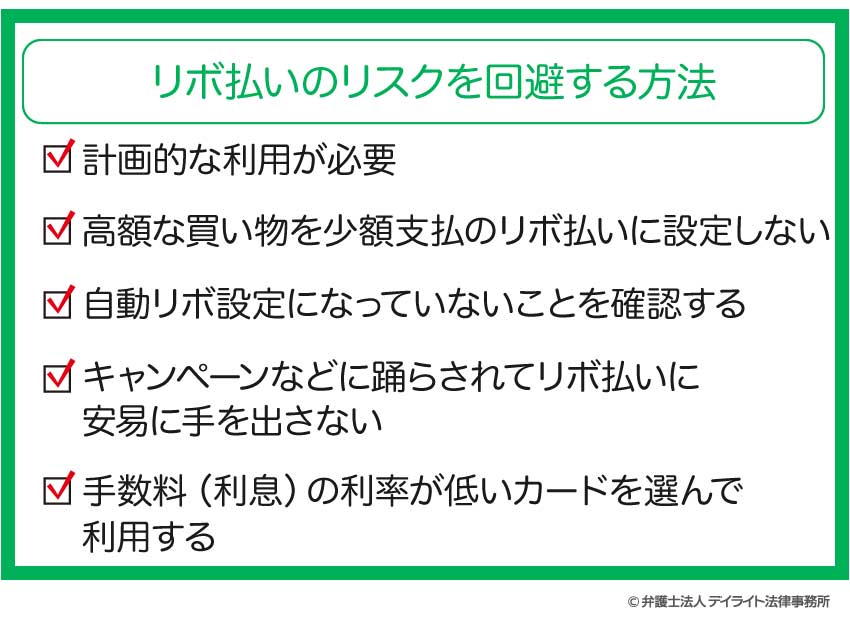

リボ払いのリスクを回避する方法

リボ払いによって思わぬ高額な手数料の支払いをすることにならないためには、どのような回避方法があるのかも考えてみましょう。

リボ払いによって思わぬ高額な手数料の支払いをすることにならないためには、どのような回避方法があるのかも考えてみましょう。

何より、計画的に利用するようにしましょう。

自分のリボ払いの利用金額や、手数料額などは、毎月のカード利用明細で把握できますから、リボ払いの使い過ぎ(借金のし過ぎ)がないか、定期的にチェックするなどして、計画的に利用することが大変重要です。

計画的な利用の一環として、できるだけ、高額すぎる買い物についてはリボ払いを利用しないことが望ましいです。

特に、毎月の支払金額が低く抑えた設定のリボ払いをする場合には、借金の元金が返済されにくいため、手数料がすぐに高額になってしまいがちです。

高額な買い物は、一括払いを選択するなど、柔軟な利用がポイントです。

リボ払いでは、お店での支払いの都度「一回払い」を選択していても、カードの設定によって自動的にリボ払いになってしまう場合があります。

もし、意図せずこのような自動リボ設定になっているのであれば、解除する必要がありますので、自分のカード設定を確認するようにしましょう。

毎月のカード利用明細を明細書やスマホアプリで確認する方法もありますが、もし不明点があればカード会社のコールセンターに問い合わせることも検討するのがよいでしょう。

上でも説明しました通り、自ら申込を行わない限り、リボ払いになることはありませんので、必要以上にリボ払いやキャッシュレスを恐れる必要はないと思います。

注意すべきは、一時的なポイント還元のキャンペーンや、年会費無料特典などに踊らされて、よく分からないのにリボ払いを申し込んでしまわないことです。

特に、自動リボ設定をしてしまえば、将来的に支払がリボ払いになりますので、手数料が長期的に発生します。

これを承知していないのであれば、いくらキャンペーンが魅力的でも安易に手を出さないようにしましょう。

リボ払いもうまく活用すれば便利なサービスですから、リボ払いそのものを敬遠することまでの必要はないと思います。

ただ、手数料は低いに越したことはありません。

そこで、リボ払いを利用する場合には、手数料率の低さを売りにしているようなクレジットカードを選んで使うことが重要です。

相場の手数料率は15%程度とされていますので、これを目安に、できるだけ低率なカードの利用をお勧めします。

リボ払いの一括返済について

リボ払いは、いわば「借金」※です。

借金は、支払が遅くなると、それだけ手数料・利息が発生してしまいます。

そこで、支払期限が来ていなくても、手元資金に余裕があるときには積極的に一括返済(繰上返済ともいいます)をすることが手数料を少なくするポイントです。

一括返済の方法は、カード会社ごとにホームページなどで案内されていますので、積極的に繰上返済を進めていきましょう。

※ただし、法律上の「貸金」(貸金業)ではないものが一般的です。

リボ払いの返済苦から脱却する方法

リボ払いを計画的に利用しなかった場合、支払うべき手数料が高額になり、返済苦に陥る場合があります。

リボ払いを計画的に利用しなかった場合、支払うべき手数料が高額になり、返済苦に陥る場合があります。

特に、月々の支払金額を低く設定している場合には、毎月の支払いのほとんどが手数料の支払いに充てられるため、元本の返済が進みません。

元本が減らないと、毎月支払う手数料も減らず、返済苦が続いてしまう、という悪循環に陥る可能性があります。

このようなリボ払いの返済苦から脱却する方法を最後に説明します。

リボ払いの利用を停止する

もし、リボ払いの返済苦に陥っている、あるいは、陥りそうと感じられる場合には、すぐにリボ払いを停止しましょう。

具体的には、店頭では一回払いを指定するようにし、自動リボ設定をしているカードがあれば解除し、リボ専用カードを利用されている場合にはその利用を停止するようにしましょう。

リボ払いを利用すると、既に発生しているものに加えて手数料がさらに増加してしまいますから、十分に資金が入ってくる見込みが立つまでは、リボ払いの利用を避けましょう。

一括返済・繰上返済する

また、手元に資金があれば積極的に一括返済・繰上返済を行いましょう。

上でも説明しました通り、一括返済・繰上返済をすることで元本が減少しますので、月々の支払手数料を減らすことができます。

もちろん、一括返済・繰上返済をするためには、手元から返済資金をねん出する必要があります。

その分、他で節約するなどして、支出を抑える必要が出てきますので、一時的には苦しい思いをすることになりますが、長期的には手数料の支払いを減らすことができます。

返済苦を脱却するためには一括返済・繰上返済が非常に有効です。

弁護士へ依頼して任意整理する

手元に最低限の資金しかなく、どうしても一括返済・繰上返済ができない場合にはどうすればよいでしょうか。

どうしても手数料や元本の返済ができないのであれば、カード会社へ支払を免除してもらうほかはありません。

そこで、弁護士へ依頼して、カード会社へ支払の一部を免除してもらったり、支払時期を遅らせてもらうよう交渉することが考えられます。

これを、「任意整理」といいます。

任意整理は、リボ払いの返済苦の場合に限らず、借金などの多重債務に陥った場合に広く利用される対応方法です。

弁護士は交渉のプロですし、カード会社も弁護士相手には和解してくれることが多いので、ぜひ任意整理の方法を積極的に検討しましょう。

任意整理についてはこちらをあわせてご確認ください。

自己破産

任意整理の交渉をしても、十分な結果が得られなかった場合には、最後の手段として自己破産があります。

自己破産とは、裁判所へ申立てをして返済が困難である事情を説明することで、裁判所にすべての借金を免除してもらう手続きのことです。

自己破産が認められれば返済をしなくて済みますから、返済苦を脱却する決定的な手段といえます。

ただし、破産をすると色々な不利益を受けますので注意が必要です。

まず、自分が破産した事実が官報によって公表されます(破産法第10条)。

実際に官報を閲覧する人は少ないと思われますが、それでも破産の事実が公表されてしまうので、インターネットやSNSを通じて、自分が破産した事実が広く知られてしまうということも覚悟しておく必要があります。

第十条 この法律の規定による公告は、官報に掲載してする。

2 公告は、掲載があった日の翌日に、その効力を生ずる。

3 この法律の規定により送達をしなければならない場合には、公告をもって、これに代えることができる。ただし、この法律の規定により公告及び送達をしなければならない場合は、この限りでない。

4 この法律の規定により裁判の公告がされたときは、一切の関係人に対して当該裁判の告知があったものとみなす。

5 前二項の規定は、この法律に特別の定めがある場合には、適用しない。

また、いわゆる「ブラックリスト」に載ってしまい、少なくとも数年間はクレジットカードを新しく作ったり、借金をすることができなくなります。

ほかにも、一定の職業に就くことができなくなったり、旅行や出張、引っ越しに制限がかかったりします。

このように、破産することには不利益も多いので、慎重に検討して結論を出す必要があります。

なお、自己破産には法律上の細かい条件がありますので、裁判所に申立てを行ったとしても必ず自己破産が認められるとは限りません。

破産を検討するにあたっては、弁護士などの専門家に相談することをお勧めします。

借金の整理の仕方には、他にも個人再生という方法もあります。

まとめ

このページでは、「やばい」といわれるリボ払いについて、その仕組みや注意点、返済苦からの脱却方法などを解説しました。

リボ払いは、法律(割賦販売法等)の規制を受けた真っ当なサービスですから、使い方によっては便利です。

ただ、身近なサービスでありながらその仕組みはやや複雑で、十分に理解して利用しないと手数料がどんどん積みあがってしまう危険があります。

ぜひ、このページを参考にしていただき、注意点を守っていただければと思いますし、もし資金に余裕がないのであれば利用を控えることも検討してください。

そして、リボ払いについての支払いに困った場合には、弁護士などの専門家に早期に相談して、慎重に対応することを強くお勧めします。

デイライト法律事務所では、リボ払いの支払いについてのご相談もご対応しております。

ぜひ、お気軽にご相談ください。