弁護士法人デイライト法律事務所 パートナー弁護士

PayPayカードの支払いに遅れた場合、カードの利用停止や退会処分などのペナルティを受ける恐れがあります。

滞納期間が長くなるとカードが強制解約となり、一括請求を受けたり、裁判を起こされ財産を差し押さえられたりするリスクが高まります。

QRコード決済サービスPayPayと相性の良いPayPayカードを利用する人も多いですが、ついついカードを使いすぎてしまうこともあると思います。

うっかり口座にお金を入れ忘れただけであれば、早急に支払いをすることで最悪の事態を免れることができます。取り返しがつかなくなる前に、適切な対策を施しましょう。

この記事では、PayPayカードの支払いが遅れたらどうなるのか解説したうえで、支払いに遅れた場合の対処法や支払い遅れを防止する方法などについて解説していきます。

目次

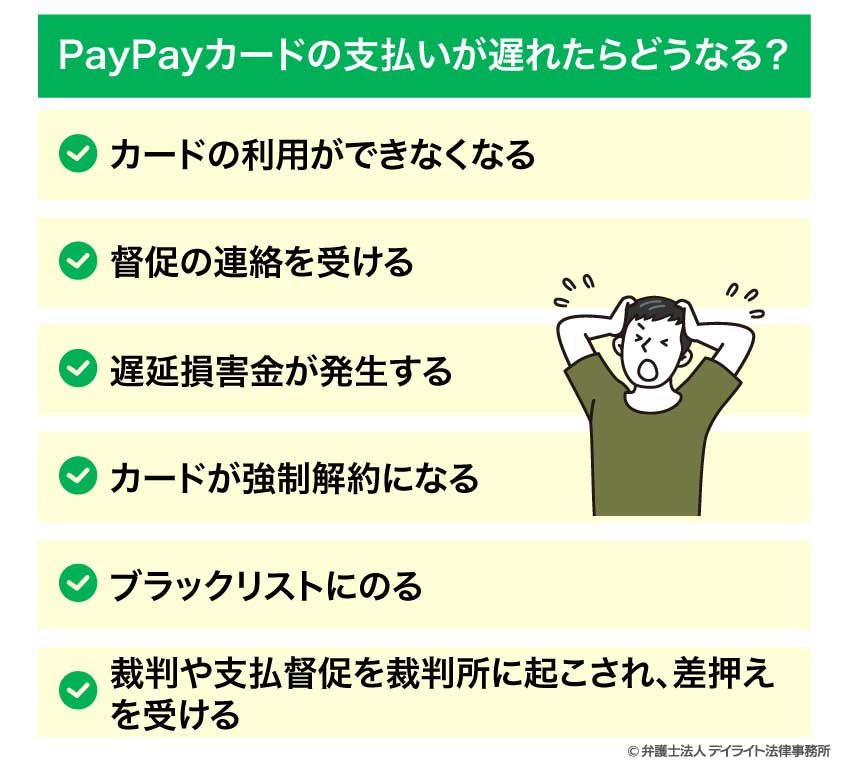

PayPayカードの支払いが遅れたらどうなる?

カードの利用ができなくなる

PayPayカードの支払いが遅れた場合、もしくは、引き落とし口座にお金が入っていなかった場合には、最短で支払い日の翌日からカードが使えなくなります。

遅れた場合でもすぐに入金をして、支払いの確認ができればカードの利用が再開できることが多いでしょう。

督促の連絡を受ける

支払いが遅れてしまうと、PayPayカードから支払いの督促を受けることになります。

督促の方法は、アプリ・ハガキ・電話・SMSなどで届きます。

うっかり支払いを忘れていただけであれば、速やかに支払いをすることでブラックリストに載ることを避けることができます。

遅延損害金が発生する

約束した期限にPayPayカードの支払いができずに遅れた場合には、遅延損害金が発生します。

具体的には、本来の支払日の翌日から年率14.6%の遅延損害金が発生します。

こうした遅延損害金は数日以内に支払いを行えば、そこまで大きなペナルティにはならないでしょうが遅れが長期間に及ぶとその金額もどんどん増えてしまうため、気づけば想定以上の金額になってしまっているということもありますので注意が必要です。

カードが強制解約になる

すぐに遅れを解消した場合は問題ないですが、支払いができずに滞納期間が長引くと、カードが強制解約となり残金を一括請求されます。

ブラックリストにのる

一般的には2ヵ月以上支払いができずにいると、信用情報機関に事故情報が登録される可能性が高いです。

裁判や支払督促を裁判所に起こされ、差押えを受ける

PayPayカードからの一括請求の督促も無視し続けていると、裁判や支払督促を起こされる可能性が高まります。

裁判での判決、もしくは支払督促が確定すると、財産を強制的に差し押さえられてしまう可能性があります。

給与や預金口座を差し押さえられると、満足な生活ができなくなり日常生活に悪影響を及ぼします。

借金を原因として家族と不仲になったり、会社に借金のことがバレて仕事がしにくくなったりする恐れもあります。

このように、PayPayカードの支払い遅れは様々な不利益が生じるため、早めに対策をすることが必要です。

PayPayカードの支払日はいつ?

PayPayカードの支払いに遅れないためには、支払い日を正確に把握しておく必要があります。

クレジットカードによっては支払日を自分で選べる場合もありますが、PayPayカードの場合、原則として支払い日は毎月27日で固定されています。

PayPayカードの支払いスケジュール(口座登録済み)

■締め日:毎月末日

- 毎月月末までに利用した分が、翌月27日(土・日・祝日の場合は翌営業日)に引き落とされる。

- 売上データの到着日が遅れた場合には、請求が翌月以降になることもある。

■請求金額の仮確定日:毎月末日

- 毎月月末までに利用した分が、翌月27日(土・日・祝日の場合は翌営業日)に引き落とされる。

- 売上データの到着日が遅れた場合には、請求が翌月以降になることもある。

■請求金額の仮確定日:毎月12日ごろ

- その月の請求予定金額が利用者に通知される。

- 請求の確定日までは、分割払いやリボ払いなどで請求金額の調整ができる。

■請求金額の確定日:毎月20日または15日

- その月の支払い金額が確定する。

- 確定日は登録している金融機関によって異なる。

■支払日:毎月27日

請求金額が引き落とされる

参考:お支払いスケジュール(ご利用の締切日と支払い日)について|PayPayカード

PayPayカードの支払いスケジュール(口座未登録)

■締め日:毎月末日

- 毎月月末までに利用した分が、翌月27日(土・日・祝日の場合は翌営業日)に引き落とされる。

- 売上データの到着日が遅れた場合には、請求が翌月以降になることもある。

■請求金額の確定日:毎月10日

その月の支払い金額が確定する。

■振込依頼書送付:毎月20日前後

振込依頼書が届く。

■振支払日:毎月27日

振込依頼書を使って、銀行振り込みやコンビニエンスストアで支払いを行う。

参考:お支払いスケジュール(ご利用の締切日と支払い日)について|PayPayカード

引き落としの場合、登録している金融機関によって引き落としがかかる時間が異なります。

うっかり入金し忘れてしまわないよう、遅くとも支払日の前日までには請求金額を入金しておきましょう。

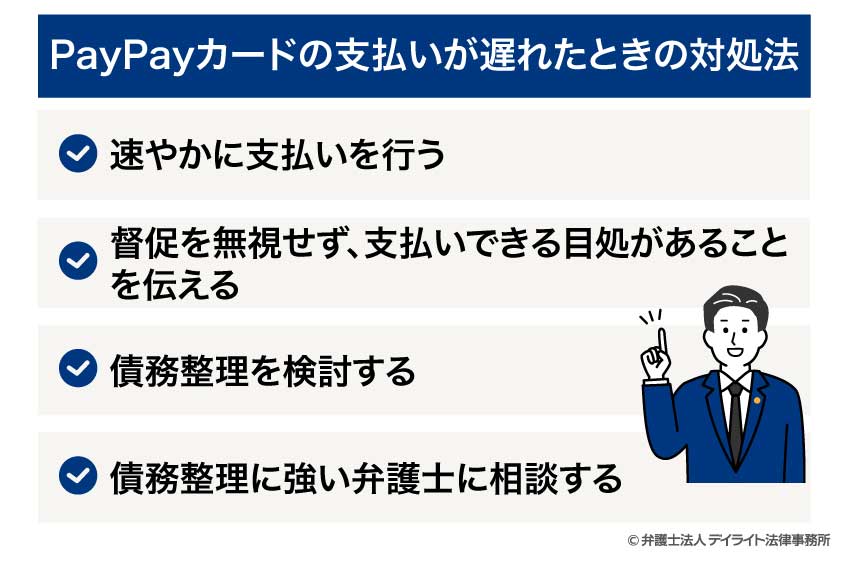

PayPayカードの支払いが遅れたときの対処法

PayPayカードの支払い日に支払いができなかった場合には、次の4つの方法を検討してみましょう。

速やかに支払いを行う

「うっかり口座にお金を入れておくのを忘れてしまった」、「支払い日を勘違いしていた」など支払いができる状態であれば、滞納後、なるべく早めに支払いを行ってください。

PayPayカードの場合、支払いができなかった場合には「銀行振り込み」もしくは「振込依頼書」で支払いを行う必要があります。

27日中に支払いが確認できなかった場合には、支払い日の翌日からカードが使えなくなったり、遅延損害金が発生したりします。

しかし、支払いした情報がカード会社側に届けばすぐにカードを使えるようになりますし、遅延損害金もそこまで大きな金額にはなりません。

滞納期間が伸びれば伸びるほど、強制解約や財産差し押さえのリスクは高まります。

滞納したらなるべく早めに支払いを行いましょう。

なお、滞納分を銀行振込で支払った場合、金融機関からPayPayカード側に引き落とし結果が到着するまで2~3営業日かかる点に注意してください。

督促を無視せず、支払いできる目処があることを伝える

経済的にすぐに支払いはできないものの、近いうちに収入があり、支払いの目処が立つこともあるでしょう。

その場合でも、カード会社からの督促の連絡は無視しないようにしてください。

カード会社からの連絡を無視していると、支払いの意思がないものとみなされ、強制解約のタイミングが早まる可能性があります。

また、カード会社側に不誠実な態度を取っていると、いざ支払いができなくなり任意整理などをする場合に、手続きがスムーズに進まなくなる恐れがあります。

支払いの目処が立っているなら、カード会社側にいつまでに返済するのかを明確に伝えておきましょう。

債務整理を検討する

そもそも毎月の生活が苦しく、返済の目処がたたない場合には、債務整理で借金問題そのものを解決することを考えましょう。

債務整理とは、債権者との交渉や裁判所の手続きを通して、借金を減額したり毎月の支払額を調整する手続きのことです。

任意整理であれば、面倒な手続きを必要とすることなく、毎月の返済額を減額できる可能性があります。家族にバレずに手続きを進めやすいことも、任意整理のメリットだといえるでしょう。

また、自己破産であれば、税金など一部の借金を除き借金をゼロにできます。

提出書類の準備に多少手間がかかりますが、債務整理に強い弁護士に依頼すれば、必要書類の集め方についてサポートしてもらえます。

もしマイホームを手放せなかったり、仕事の関係で自己破産ができない場合には、個人再生で借金総額を大幅に減額してもらうのもよいでしょう。

減額後の借金を3年程度の分割で支払っていくことにはなりますが、借金総額が減ることで完済までの道のりが見えやすくなります。

「滞納している支払いをすぐにできそうにない」、「生活の余裕がなく、今後支払いを継続できそうにない」などの状況なら、早めに債務整理を検討しましょう。

なお、債務整理をした場合のクレジットカードの影響について詳しく知りたい方は、以下のページをご覧ください。

債務整理に強い弁護士に相談する

借金問題に悩んでいるなら、一人で悩まず債務整理に強い弁護士に相談しましょう。

借金問題を解決するには、借入状況や収支状況などから現状を正確に把握する必要があります。経験豊富な弁護士なら、その人の状況に合った債務整理を選択してくれるでしょう。

自分では「自己破産しかない」と思い悩んでいても、いざ弁護士に相談してみたら、家計管理や公的融資の検討で借金問題を解決できるケースも多いです。

仮に債務整理をすべき状況だったとしても、手続きごとのメリットやデメリットについてわかりやすく説明してもらえます。

よくわからないまま手続きが進んでしまうことがないので、自分で納得した状態で生活の立て直しを図れるでしょう。

任意整理における債権者との交渉や自己破産・個人再生における書類収集などにつき、最大限のサポートを受けられるのは弁護士だけです。

ホームページを見れば注力している分野がわかるケースも多いので、相談する際は債務整理に強い弁護士に相談しましょう。

PayPayカードの支払い遅れの連絡先電話等

PayPayカードの支払いが遅れた場合の連絡先電話等は、以下のとおりです。

| コンタクトセンター | (24時間受付/土日祝を含む365日) 0570-02-8181 ※ 上記番号を利用できない場合:092-235-2939 |

|---|---|

| PayPayカード ゴールドデスク | (24時間受付/土日祝を含む365日) 0120-58-1817 ※ 上記番号をご利用できない場合:092-303-0839 |

参考:引き落としができなかった場合の振り込み手続きについて|PayPayカード

支払いが遅れた場合には、速やかに上記電話番号に問い合わせを行い、支払いできなかったことといつまでに支払いができるかを伝えておきましょう。

なお、支払いを滞納した場合には、「0570-00-5046(自動音声)」から連絡がくることもあります。

連絡がきたら無視せず折り返すか、PayPayカードの指定する方法で支払いを行いましょう。

PayPayカードの支払い遅れ時の振込先

支払い日に引き落としができなかった場合には、「銀行振り込み」もしくは「振込依頼書」で支払いを行ってください。

【指定口座への銀行振り込み】

- ① PayPayアプリもしくはウェブから「会員メニュー」開く

- ② 「〇〇月のお支払いが確認できません」をタップする

- ③ 「振込先の口座を確認する」をタップする

- ④ 金額と振込先を確認し、振込予定日を入力する。

- ⑤「振込予定日を登録する」をタップする

参考:お支払い日に引き落としができなかった|PayPayカード

なお、銀行振込みの手続きを電話で行うこともできます。

希望する場合は、「コンタクトセンター」もしくは「ゴールドデスク」に問い合わせてください。

【振込依頼書での支払い】

- ① 支払い日から数日後に振込依頼書が自宅に届く

- ② 振込依頼書を使って、銀行振り込みやコンビニエンスストアで支払いを行う

※ コンビニエンスストアでは30万円以上の支払いができないので、その場合には指定口座への振込みで対応する。

※ 振込依頼書が遅れて届くこともあるので、支払いできる場合には速やかに銀行振込みで支払いを行う。

PayPayカードの支払い遅れを防止する方法

PayPayカードの支払いがどうしても遅れそうになったら、「これだけスキップリボ」を活用して支払い額を調整しましょう。

「これだけスキップリボ」とは、利用した明細のうち指定分だけをリボ払いに変更できるサービスです。

翌月1回払い・ボーナス1回払いのショッピング利用分のうち、自分で指定した分だけをリボ払いに含めることができます。

リボ払いの手数料はかかりますが、この方法であれば、支払いを滞納してカード会社から経済的信用を失うこともありません。

ただし、すでに分割払いにしている分の支払いをリボ払いに変更することはできません。

また、一度リボ払いに変更すると元に戻せなくなる点に注意が必要です。

「これだけスキップリボ」は便利な支払い方法ですが、あくまでも支払いを先延ばしにしているだけで、借金が減っているわけではありません。

リボ払いはあくまでも緊急時の対処法としてとらえ、返済を後回しにした分はなるべく早めに返済してしまいましょう。

PayPayカードの支払い遅れのQ&A

PayPayの滞納はどのくらいまでなら大丈夫?

PayPayカードの滞納がどれくらい続くとブラックリストに載るかは、公式ウェブサイトなどでは明示されていません。

PayPayカードの滞納がどれくらい続くとブラックリストに載るかは、公式ウェブサイトなどでは明示されていません。一般的には、滞納が2ヵ月以上続くと強制解約になり、信用情報機関にも事故情報が登録されるケースが多いです。

さらに滞納期間が3ヵ月以上になると、カード会社側が裁判を起こして強制執行の手続きに進むリスクが高まります。

一方で、支払い日の翌日から遅延損害金は発生するものの、滞納期間から数日から数週間程度で返済できれば、一時的なカードの利用停止で済むケースがほとんどです。

カード会社によって対応は異なるので、滞納しているのであれば速やかに返済を行う方法を検討すべきです。

PayPayカードの再引き落としはいつですか?

PayPayカードの支払いができなかった場合における再引き落としについては、登録している金融機関によって引き落としの実施の有無や実施時間、回数が異なります。たとえば、PayPay銀行を引き落としの金融機関として登録している場合には、原則として支払い日当日に2回(2時と21時から順次)引き落としが行われます。

引用元:お支払い日に引き落としができなかった|PayPay銀行

基本的に翌日以降の再引き落としは行われていないので、返済に遅れた場合には「銀行振り込み」もしくは「振込依頼書」で支払いを行いましょう。

まとめ

PayPayカードの支払いに遅れると、カードの一時的な利用停止や遅延損害金が発生するなどのデメリットがあります。

滞納期間が長くなると、強制解約になりブラックリストに載ったり、裁判を起こされ財産を差し押さえられたりするリスクが高まります。

どうしても返済に遅れそうになった場合には、「これだけスキップリボ」を活用して支払額を調整することも検討しましょう。

ただし、毎月の生活が苦しく滞納分の返済目処が立たない場合には、弁護士に相談して債務整理をすることも視野に入れてください。

デイライト法律事務所では、借金問題に取り組む弁護士が、クレジットカードの支払いに苦しむ方々を強力にサポートしています。

借金問題でお悩みの場合には、お1人で悩まず、ぜひ当事務所までお気軽にご相談ください。

この記事が債務整理の相談先を探している方のお役に立てれば幸いです。