弁護士法人デイライト法律事務所 パートナー弁護士

CIC(株式会社シー・アイ・シー)への情報開示は、ご自身の信用情報を正確に把握するための非常に有効な手段であり、基本的に大きなデメリットはありません。

CIC(株式会社シー・アイ・シー)への情報開示は、ご自身の信用情報を正確に把握するための非常に有効な手段であり、基本的に大きなデメリットはありません。

CICに情報開示を行うと、以下のような情報を確認することができます。

- 現在のローンやクレジットカードの契約状況

- 返済履歴

- 「異動情報」の有無

- 他社からの照会履歴 など

この記事では、信用情報開示がもたらす具体的なメリット・デメリット、正しい開示方法、そして信用情報に傷がついた場合の具体的な影響や回避策などについて、弁護士が詳しく解説していきます。

CICに対して信用情報の開示請求を検討されている方は、ぜひこの記事に書いている内容をお役立てください。

目次

CICに情報開示を行うとどうなる?

CIC(株式会社シー・アイ・シー)に情報開示を行うと、以下のような情報を確認することができます。

- 現在のローンやクレジットカードの契約状況

- 返済履歴

- 「異動情報」の有無

- 他社からの照会履歴 など

CICは日本に3つある指定信用情報機関の一つであり、主にクレジットカード会社や信販会社が加盟しています。

他の機関としては、消費者金融が中心のJICC(株式会社日本信用情報機関)、銀行が中心のKSC(全国銀行個人信用情報センター)があります。

これらの信用情報機関は相互に情報を共有しているため、いずれか一つの機関に情報開示請求を行っても、ご自身の信用情報の全体像をある程度把握することができます。

そして、「信用情報」とは、個人のローンやクレジットカードの契約内容、支払い状況、残債額、そして過去の返済履歴(延滞の有無など)といった、個人の信用力を示す客観的な情報が記録されたものです。

特に、長期延滞や債務整理(任意整理、自己破産など)を行った場合に登録される「異動情報」が登録されている場合、新規のローンやクレジットカードの審査が通りにくくなります。

通常、銀行や信用金庫などの金融機関、クレジットカード会社、消費者金融などの貸金業者は、顧客からの新規のローンやクレジットカードの申し込みがあった際、審査の一環として、CICを含む信用情報機関から申込者の信用情報を照会します。

これにより、申込者の返済能力を判断し、融資の可否や信用枠の決定が行われているのです。

CICに情報開示を行うデメリットとは?

CIC(株式会社シー・アイ・シー)に情報開示を行うことは、ご自身の信用情報を正確に把握する上で非常に有効な手段であり、デメリットはほとんどありません。

しかし、以下のような点には注意しておく必要があります。

まず、開示請求には手数料が発生します。

信用情報の開示請求はインターネットや郵送による方法がありますが、そのための費用として500円〜1500円程度かかります。

これはご自身の信用情報を確認するために必要な費用であり、情報開示のメリットを考慮すれば妥当な金額と言えるでしょう。

次に、開示請求を行った履歴は信用情報として記録されます。

しかし、この履歴が将来のローンやクレジットカードの審査に直接的に悪影響を及ぼす可能性は低いといえるでしょう。

自身の信用情報を確認することは、正当な権利であり、むしろご自身の経済状況に意識的であるとさえいえます。

そのため、頻繁に開示請求をしているというわけでなければ、特に心配する必要はありません。

そして、登録された情報の削除は、原則として開示請求では行えないことは理解しておく必要があります。

もし信用情報に長期延滞や債務整理などの「異動情報」(いわゆる「ブラックリスト」情報)が登録されていても、開示請求によってその事実を確認できるだけで、情報が抹消されるわけではありません。

異動情報は、原因となった事実の解消から一定期間(CICでは最長5年、全国銀行個人信用情報センター(KSC)では最長7年など)が経過するまで残ります。

もし登録情報に明らかな誤りがある、または詐欺被害に遭ったなどの正当な理由がある場合は、弁護士などの専門家を通じて訂正・削除を依頼できる可能性もありますが、これは例外的なケースです。

また、自己破産などの特定の債務整理を行った場合、信用情報機関によって情報保有期間が異なる点にも注意が必要です。

例えば、自己破産の情報がCICでは5年で消えても、KSCには7年間残ることがあります。

このため、CICで問題がないと判断しても、KSCに情報が残っていたために、別の金融機関の審査に通らないといったケースも存在します。

過去に債務整理を経験している場合は、ご自身の利用状況に応じて複数の信用情報機関への開示も検討すると良いでしょう。

このように、CICに信用情報の開示請求をすることは、手数料や情報の削除制限といった側面はあるものの、ご自身の信用状態を正確に把握するための非常に有益な手続きであるため、大きなデメリットはないと言えます。

CICに情報開示を行うメリット

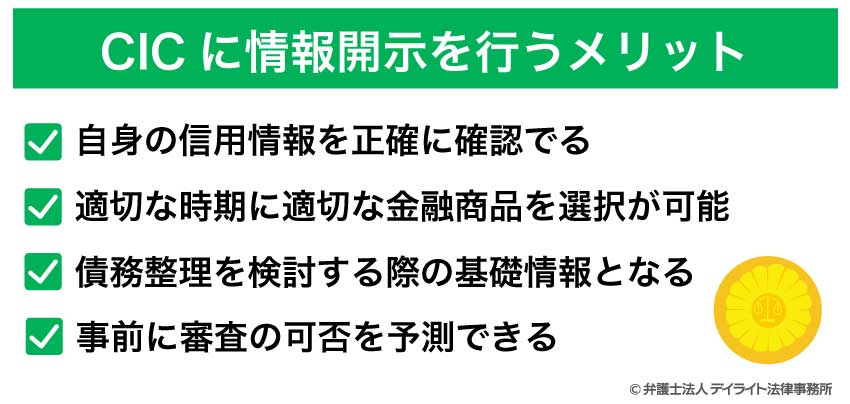

CICに情報開示を行うことは、ご自身の信用情報を正確に把握し、今後の金融取引を有利に進める上で非常に大きなメリットがあります。

具体的にCICに情報開示を行うことには、以下のようなメリットがあります。

まず、ご自身の信用情報を正確に確認できます。

ご自身の信用情報には、現在契約しているローンやクレジットカードの契約内容、借り入れ残高、そして最も重要な返済履歴が詳細に記録されています。

過去に期日通りの返済が行われていたか、あるいは延滞や滞納があったか、さらには債務整理(任意整理、自己破産など)の事実があるかといった情報が、「異動情報」として登録されていないかを確認できます。

もし異動情報が残っている場合、これは「ブラックリストに載っている」と表現される状態であり、新たなローンやクレジットカードの審査に通りにくくなります。

情報開示によって、ご自身の信用状態を客観的に把握し、将来の金融取引が可能かどうか、あるいはどの程度の信用力を有しているかを事前に把握することができます。

これにより、無駄な申し込みを避け、適切な時期に適切な金融商品を選択するための土台を築くことが可能になります。

また、ローンやクレジットカードの審査に落ちた原因を推測できるという大きなメリットがあります。

金融機関や貸金業者は、ローンやクレジットカードの審査結果が不承認であったとしても、その具体的な理由を開示することはありません。

そのため、なぜ審査に通らなかったのかが不明なままでは、次回の申し込みに向けた対策を講じることができません。

このような場合、CICへの情報開示を行うことで、ご自身の信用情報に、過去の延滞や、残高の多さ、他社からの高額な借り入れなど何らかのネガティブな情報が記録されていないかを確認できます。

特に、異動情報が登録されていれば、それが審査落ちの直接的な原因であった可能性が高いと判断できます。

原因を特定できれば、例えば延滞を解消する、借り入れを減らす、あるいは異動情報が抹消されるまで待つといった具体的な対策を立てることが可能となり、無闇に審査に挑戦し続けて信用情報が悪化することを避けることができます。

さらに、自身の借り入れ状況を正確に把握し、債務整理を検討する際の基礎情報として活用できる点も重要です。

多重債務に陥り、借金の返済に苦しんでいる状況では、ご自身が正確にいくら、どの金融機関から借り入れているのかを把握できていないケースが少なくありません。

全ての借り入れを把握していなければ、適切な債務整理の方針を立てることは困難です。

CICへの情報開示によって、全ての加盟会社からの借り入れ状況が明らかになるため、把握漏れを防ぎ、正確な債務額を把握することができます。

これは、任意整理や自己破産といった債務整理手続きを進める上で不可欠な情報であり、弁護士に相談する際にもスムーズな対応が可能となります。

加えて、住宅ローンや自動車ローン、あるいは新たなクレジットカードの申し込みを検討している際に、事前に審査の可否を予測できるという実用的なメリットもあります。

過去に金融トラブルを経験した方や、長期間ローンやクレジットカードを利用していないため自身の信用情報がどうなっているか不安な方にとって、事前にCICで信用情報を確認することは非常に有効です。

事前に異動情報がないことや、健全な返済履歴があることを確認できれば、自信を持って申し込みを進めることができます。

このように、CICへの情報開示は、単に情報を見るだけでなく、個人の金融リテラシーを高め、将来の金融取引を円滑に進めるための重要なツールであるといえます。

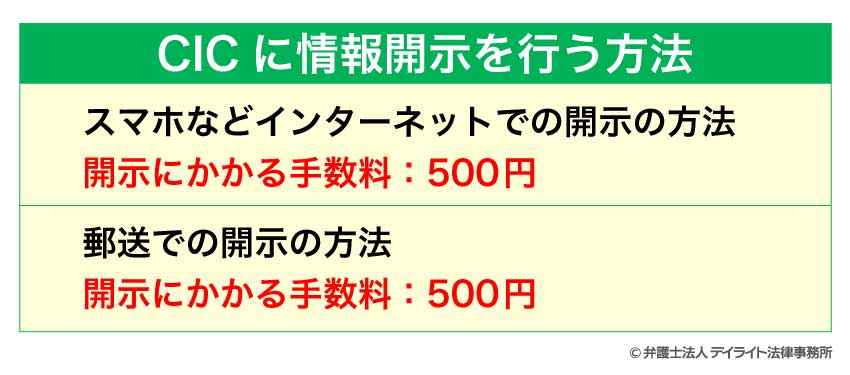

CICに情報開示を行う方法

スマホなどインターネットでの開示の方法

CICにご自身の信用情報の開示を請求する方法は、主に「インターネット(スマートフォン・パソコン)」を利用する方法と、「郵送」を利用する方法の2種類があります。

いずれの方法も、本人確認が厳格に行われ、手数料が発生します。

インターネットを利用した開示請求は、手軽さと迅速さが特徴です。

毎日午前8時から午後9時45分までサービスを利用でき、手続きが完了すればすぐに信用情報を閲覧できます。

まず、ご自身のクレジット契約時に登録した電話番号から、CICが指定する電話番号に電話をかけ、音声案内に従って受付番号を取得します。

この番号は後の手続きで必須となるため、必ず控えておきましょう。

なお、通話料は利用者負担となります。

CICのインターネット開示手続きは、まずクレジット契約時に登録した電話番号から指定の番号に電話をかけ、音声案内に従って受付番号を取得することから始まります。

キャリア決済を利用する場合は、この受付番号と電話番号を入力してSMSで送られる認証コードも取得します。

次に、CICの開示専用ページにアクセスし、氏名、生年月日、現住所などの個人情報と取得した受付番号を正確に入力します。

利用手数料を支払うことで、すぐに開示報告書をダウンロードして閲覧できるようになります。

開示にかかる手数料

インターネットでの開示にかかる手数料は500円です。

この手数料は、PayPay、楽天ペイ、クレジットカード、またはドコモ払い、auかんたん決済、ソフトバンクまとめて支払いなどのキャリア決済によって支払うことができます。

郵送での開示の方法

インターネット環境がない方や、紙媒体での開示報告書を希望する方は、郵送での開示請求を選択できます。

手続き完了から開示報告書の到着まで、3週間程度の時間を要します。

CICに信用情報を郵送で開示請求するには、まずCICのウェブサイトから信用情報開示申込書をダウンロードして必要事項を記入することから始まります。

次に、手数料として500円分の開示利用券(コンビニチケット)またはゆうちょ銀行の定額小為替証書を用意します。

その後、運転免許証やマイナンバーカードなど、ご自身の状況に応じた本人確認書類を準備し、これら記入済みの申込書、手数料、本人確認書類の全てをまとめてCICの「郵送開示センター」宛に郵送します。

投函後、約10日程度で開示報告書がご自宅に届きます。

開示にかかる手数料

CICに郵送で開示請求する場合、基本の手数料は500円です。

これに加えて、速達や本人限定受取郵便での郵送を指定する場合には、追加料金が発生します。

これらの費用は「開示利用券(コンビニチケット)」または「定額小為替証書」で支払います。

- 速達:825円

- 本人限定受取郵便(特例型):880円

- 速達+本人限定受取郵便(特例型):1155円

- 速達:開示手数料500円分の定額小為替証書+250円分の定額小為替証書

- 本人限定受取郵便(特例型):開示手数料500円分の定額小為替証書+300円分の定額小為替証書

- 速達+本人限定受取郵便(特例型):開示手数料500円分の定額小為替証書+550円分の定額小為替証書

信用情報に登録されるデメリット

信用情報に「異動情報」、いわゆるブラックリストが登録されると、金融取引を中心に様々な不利益が生じます。

最大のデメリットは、新たな借り入れやローンの利用が極めて困難になる点です。

消費者金融はもちろん、銀行の住宅ローンや自動車ローン、さらにはスマートフォンの分割払いも審査に通らなくなります。

これは、金融機関が「返済能力に問題がある」と判断するためです。「ブラックでも貸します」といった業者は、高金利の闇金や詐欺の可能性が高く、絶対に避けるべきです。

また、現在使用中のクレジットカードも利用停止になる可能性が高まります。

事故情報が登録されれば、カード会社は利用を停止し、新規カードの作成もできません。

この間は、現金やデビットカード、チャージ式電子マネーなどで対応することになります。

さらに、アパートやマンションの賃貸契約にも影響が出る可能性があります。

家賃保証会社が信用情報を確認するため、過去の滞納履歴によっては入居審査に落ちることがあります。

加えて、子どもの奨学金や家族のローンなどの保証人になることもできません。保証人には返済能力が求められるためです。

ただし、これらの影響は金融取引に限られ、家族や友人に直接知られることや、戸籍に記載されることはありません。信用情報に問題がある間は、新たな借金を避け、根本的な解決を目指すことが重要です。

信用情報に登録されないようにするには?

信用情報に事故情報が登録される(いわゆる「ブラックリストに載る」)ことを避けるためには、以下のような点に注意する必要があります。

- 返済期限を遵守する

- 収入に見合わない借金をしない

- 短期間に複数のクレジットカードやローンに申し込まない

まず最も基本的なこととして、クレジットカードやローンの「返済期限を厳守する」 ことです。

支払いが遅れる、すなわち延滞が発生すると、その事実が信用情報に記録されてしまいます。

特に2〜3ヶ月以上の長期にわたる延滞は、事故情報として登録される原因となります。

期日を把握し、口座の残高不足による支払い遅れがないよう、請求額を事前に確認する習慣をつけましょう。

また、「収入に見合わない借金をしない」 ことです。

無理な借り入れは、予期せぬ出費や収入減があった際に返済が困難になるリスクを高めます。

ご自身の家計の収支を正確に把握し、毎月無理なく返済できる範囲内で借り入れを計画することが不可欠です。

自転車操業のような状況に陥る前に、弁護士などの専門家に相談し、適切なアドバイスを受けることも検討すべきでしょう。

さらに、短期間に複数枚のクレジットカードや複数のローンに申し込むことも控えるべきです。

これは「申し込みブラック」と呼ばれ、資金繰りに困っていると判断され、審査に通る可能性が低くなります。

必要なものを厳選し、計画的に申し込むことが大切です。

CICへの情報開示についてのQ&A

CICへの開示請求は債権者にバレる?

CICなどの信用情報機関に開示請求をしても、その事実が債権者(お金を貸している側)にバレることはありません。

CICなどの信用情報機関に開示請求をしても、その事実が債権者(お金を貸している側)にバレることはありません。信用情報機関に対する開示請求は、本人やその委任を受けた代理人でなければ行うことができず、その事実について債権者を含む第三者に通知されることはありません。

ご自身の信用情報を開示請求しても、その事実が照会記録として残ることはありませんのでご安心ください。

照会記録が残るのは、銀行やクレジットカード会社といった信用情報機関の加盟機関が、ローンやクレジットカードの新規申し込み時の審査、あるいは既存の契約の途中で顧客の支払い能力を確認するために信用情報を照会した場合に限られます。

まとめ

CICへの情報開示は、ご自身の信用情報を正確に把握する重要な手段です。

CICへの開示請求には、手数料がかかるものの、特に大きなデメリットはありません。

ご自身で開示請求をしても、そのことが債権者にバレることはありません。

開示請求をすることで、返済遅延や債務整理を示す「異動情報」の有無を確認できます。

万が一ブラックリストに載っていると、新たな借り入れやクレジットカードの作成、スマートフォンの分割購入、賃貸契約、奨学金の保証人など、日常生活に深刻な影響が出てくることになります。

もし信用情報に不安がある場合や、既に問題が生じている場合は、取り返しがつかなくなる前に弁護士に相談し、早めに適切な対策を講じることが大切です。

デイライト法律事務所では、借金問題の経験豊富な弁護士が、専門のチームを作ってお困りの方々を親身にサポートしています。

借金に関するご相談は初回無料でご相談いただけますので、お困りの際はまずは一度ご相談ください。